1. Bối cảnh thị trường và tiềm năng phát triển của KBC

Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) là một trong những doanh nghiệp hàng đầu trong lĩnh vực phát triển khu công nghiệp (KCN) và bất động sản đô thị tại Việt Nam. Với danh mục các dự án trải dài trên cả ba miền Bắc - Trung - Nam, KBC đang nắm giữ nhiều lợi thế cạnh tranh khi Việt Nam trở thành điểm đến hấp dẫn của dòng vốn FDI.

Thị trường bất động sản khu công nghiệp đang có sự phục hồi mạnh mẽ nhờ sự gia tăng đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam. Trong hai tháng đầu năm 2025, vốn FDI thực hiện đạt 2.95 tỷ USD (+5.4% YoY) và tổng vốn FDI đăng ký lên đến 6.9 tỷ USD (+35.5% YoY). Đây là yếu tố quan trọng thúc đẩy nhu cầu thuê đất khu công nghiệp, đặc biệt tại các dự án trọng điểm của KBC như KCN Nam Sơn Hạp Lĩnh, Tràng Duệ 3 và các KCN tại Long An.

2. Hiệu quả kinh doanh và triển vọng tăng trưởng

2.1 Kết quả kinh doanh 2024: Giai đoạn điều chỉnh

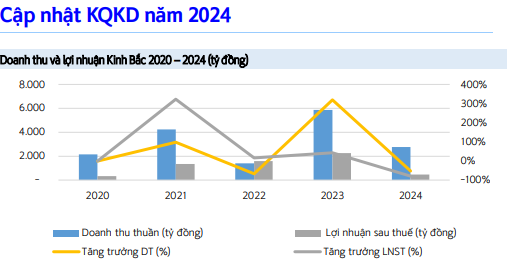

- Doanh thu thuần năm 2024 đạt 2,776 tỷ đồng (-53% YoY), lợi nhuận sau thuế 460 tỷ đồng (-80% YoY).

- Diện tích đất khu công nghiệp cho thuê chỉ đạt 33 ha (-77%), do ảnh hưởng từ các vướng mắc pháp lý và chậm trễ trong giải phóng mặt bằng.

- Mảng bất động sản khu đô thị ghi nhận sự tăng trưởng mạnh nhờ dự án Nhà ở xã hội Nếnh.

2.2 Triển vọng kinh doanh 2025 – 2026: Đà tăng trưởng mạnh mẽ

Nhờ việc tháo gỡ các rào cản pháp lý và sự tăng trưởng của dòng vốn FDI, KBC đang bước vào chu kỳ tăng trưởng mới. Các yếu tố hỗ trợ bao gồm:

- Tăng trưởng doanh thu ấn tượng: Dự kiến đạt 8,188 tỷ đồng (+195% YoY) trong năm 2025 và 14,424 tỷ đồng (+76% YoY) trong năm 2026.

- Tăng trưởng lợi nhuận đột phá: Lợi nhuận sau thuế năm 2025 dự kiến đạt 1,433 tỷ đồng (+212% YoY), năm 2026 đạt 2,771 tỷ đồng (+93% YoY).

- Diện tích đất cho thuê gia tăng: Năm 2025, dự kiến cho thuê 157 ha đất khu công nghiệp, năm 2026 tăng lên 197 ha, tập trung vào các khu Nam Sơn Hạp Lĩnh, Tràng Duệ 3 và các KCN tại Long An.

- Mảng bất động sản khu đô thị tăng trưởng mạnh: Dự án KĐT Tràng Cát dự kiến bắt đầu ghi nhận doanh thu từ năm 2026, tạo đà tăng trưởng cho doanh nghiệp.

3. Rủi ro và giải pháp

Mặc dù triển vọng khả quan, KBC vẫn đối mặt với một số rủi ro như:

- Biến động dòng vốn FDI: Nếu dòng vốn FDI suy giảm, nhu cầu thuê đất KCN có thể bị ảnh hưởng.

- Tiến độ triển khai dự án: Sự chậm trễ trong giải phóng mặt bằng có thể tác động đến doanh thu.

- Thị trường bất động sản biến động: Nếu thị trường suy yếu, mảng bất động sản KĐT có thể gặp khó khăn.

Tuy nhiên, với chiến lược phát triển quỹ đất bền vững, KBC đang từng bước mở rộng hoạt động và tận dụng lợi thế từ dòng vốn đầu tư quốc tế để đảm bảo tăng trưởng dài hạn.

4. Định giá và khuyến nghị đầu tư

Với tiềm năng phát triển mạnh mẽ, tôi khuyến nghị MUA cổ phiếu KBC với giá mục tiêu 38,000 VND, tương ứng mức tăng 30% so với giá hiện tại.

Lý do nên đầu tư vào KBC ngay lúc này:

![]() Dòng vốn FDI tăng trưởng ổn định, củng cố nhu cầu thuê đất KCN.

Dòng vốn FDI tăng trưởng ổn định, củng cố nhu cầu thuê đất KCN.

![]() Tháo gỡ pháp lý, tạo điều kiện cho doanh thu bất động sản KCN và KĐT bùng nổ.

Tháo gỡ pháp lý, tạo điều kiện cho doanh thu bất động sản KCN và KĐT bùng nổ.

![]() Định giá hấp dẫn, với P/E dự phóng năm 2025 chỉ 17.43x, thấp hơn so với trung bình ngành.

Định giá hấp dẫn, với P/E dự phóng năm 2025 chỉ 17.43x, thấp hơn so với trung bình ngành.

![]() Kế hoạch mở rộng quỹ đất, đảm bảo tăng trưởng dài hạn.

Kế hoạch mở rộng quỹ đất, đảm bảo tăng trưởng dài hạn.

![]() Với những yếu tố trên, KBC đang ở giai đoạn “bước qua giông bão” để “tỏa sáng” trong những năm tới. Đây chính là thời điểm thích hợp để các nhà đầu tư cân nhắc nắm giữ cổ phiếu này nhằm tối ưu hóa lợi nhuận.

Với những yếu tố trên, KBC đang ở giai đoạn “bước qua giông bão” để “tỏa sáng” trong những năm tới. Đây chính là thời điểm thích hợp để các nhà đầu tư cân nhắc nắm giữ cổ phiếu này nhằm tối ưu hóa lợi nhuận. ![]()