Từ năm 2019 đến 2022, mảng xây lắp luôn là mảng chiếm tỷ trọng doanh thu chính của DPG, nhưng mang về lợi nhuận khá mỏng, biên lãi gộp chỉ 5%.

Mảng xây lắp không mang lại nhiều lợi nhuận, nhưng giúp cho DPG có thể trúng thầu nhiều dự án BĐS, trong đó DPG làm nhiều dự án BT để đổi đất với giá vốn rất rẻ rồi phát triển các dự án BĐS. Trong năm 2023, chính phủ đẩy mạnh ĐTC, hợp đồng xây lắp các dự án cao tốc có dòng tiền thu về rất tốt, lãi gộp cao hơn, ít bị nợ xấu.

=> Năm 2023, DPG trúng thầu nhiều dự án. Đảm bảo luôn dòng tiền đổ về

Hợp đồng BT ( Building Transfer ): Hình thức đầu tư được ký kết giữa các cơ quan nhà nước có thẩm quyền và nhà đầu tư để xây dựng các công trình có kết cấu hạ tầng

DPG đã làm dự án BT Cầu Cửa Đại cho nhà nước, biên lợi nhuân rất mỏng nhưng DPG được đổi 67ha đẩt ở gần Hội An. Tính ra chỉ có 600k/ m2

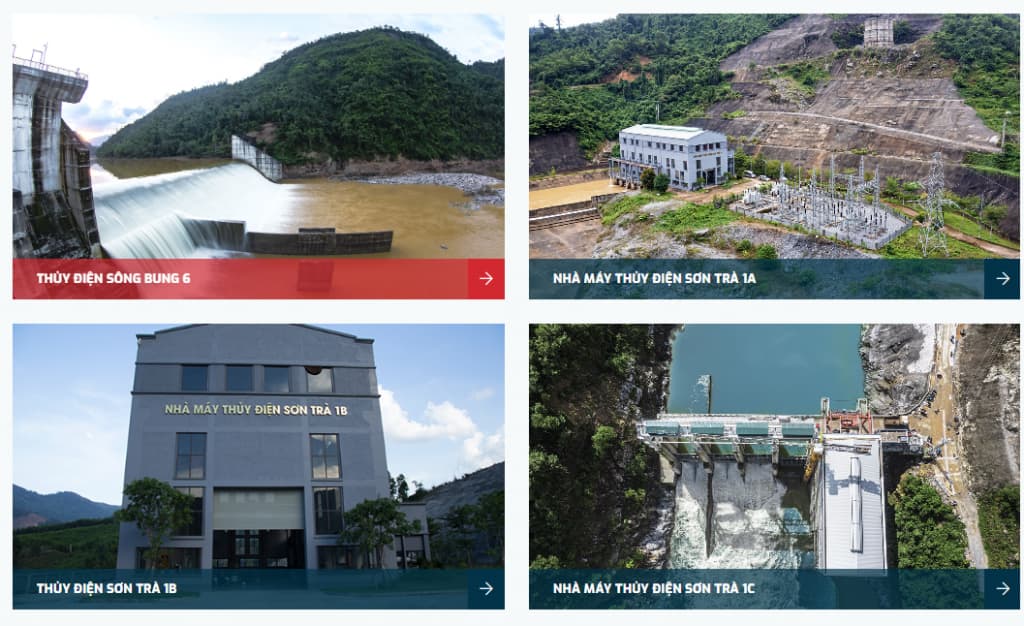

DPG vận hành 4 nhà máy thủy điện nhỏ, vị trí thuận lợi, điều kiện thủy văn tốt, vẫn tiếp tục là mảng mang lại dòng tiền lành mạnh cho DPG trong tương lai.

Mảng thủy điện cũng là mảng đem lại biên lợi nhuận cho nhất cho DPG, giúp doanh nghiệp có dòng tiền vững vàng, trả cổ tức đều đặn mỗi năm

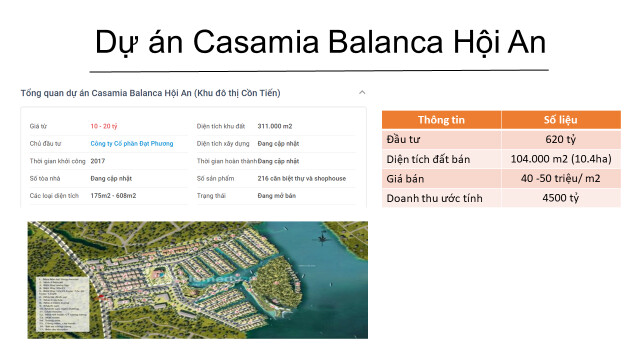

PDR làm BT được đổi đất 67ha đất ở gần Hội An. Trong đó có các dự án : Đồng Nà (6.4 Ha) và dự án Võng Nhi (15.6 Ha) đã mang lại cho DPG 1500 tỷ lãi gộp từ 2019 – 2022. Hiện tại DPG còn dự án Cồn Tiến 31ha

Hiện tại dự án Cồn Tiến (31HA) của DPG đang trong quá trình triển khai. Dự kiến tới cuối năm 2024 sẽ mở bán. Hiện tại DPG tập trung phát triển dự án, tới giai đoạn 2024 – 2025, kinh tế tăng trưởng, lãi suất hạ nhiệt sẽ là thời điểm vàng để DPG xuất hàng. Dự án này còn lớn hơn cả 2 dự án cũ cộng lại, ước tính doanh thu 4600 tỷ – 6000 tỷ tùy thuộc vào vĩ mô, chính sách, lãi suất của 2025. Lợi nhuận gộp ước tính > 50%. Kỳ vọng dự án Cồn Tiến cũng sẽ bán hàng thuận lợi, bằng chứng là 2 dự án cũ Đồng Nà, Võng Nhi cạnh đó đã bán hết hàng, chứng tỏ khách hàng có nhu cầu đầu tư ở đây rất lớn.

Uơc tính doanh thu dự án Cồn Tiến lên tới 4500 tỷ. Đây là dự án kỳ vọng mang lại lợi nhuận rất lớn cho doanh nghiệp

7. Chi tiết giải ngân

… Youtube:Xuân Index. Contact: 0963 628 632

**XEM ĐẦY ĐỦ TẠI ĐÂY

Quote—-

Vốn điều lệ 630 tỷ đồng rất thấp so với quy mô hiện tại Giá trị sổ sách: khoảng 30.000 VNĐ Tiền mặt 1.110 tỷ đồng Tài sản cố định 3.330 tỷ, đã khấu hao 1.000 tỷ, còn lại 2.330 tỷ, mỗi năm khấu hao khoảng 120 tỷ đồng. Vay nợ ngắn và dài hạn 2.500 tỷ đồng Kế hoạch lợi nhuận trước thuê 2023 là 290 tỷ - Dự kiến sẽ đạt kế hoạch LN năm 2023

Danh sách các cty con Đạt Phương Hội An VĐL 171 tỷ DPG sở hữu 90% (dự án BĐS) Cty 30-4 Quảng Ngãi : VĐL 562 tỷ, DPG sở hữu 69% (Thủy điện sơn trà 1A – 1B- 1C) CTCP Sông Bung VLĐ 190 tỷ, DPG sở hữu 62% -( Thủy điện Sông Bung 6)

Các đặc điểm nổi bật của DPG

Mảng BĐS · Mảng BĐS nổi bật với Dự án Cồn tiến với 421 căn liền kề và Biệt thự, giá mỗi căn dự kiến bán 9-15 tỷ đồng cả nhà 3 tầng xây thô. Dự kiến tổng tiền thu về khoảng 5.000 tỷ đồng. hiện dự án đã hoàn thành 70 căn xây thô, hạ tầng đã xong hết. hiện tại dự án chỉ chờ 1 thủ tục giấy tờ liên quan cấp sổ đỏ nữa là có thể mở bán, việc bán dự án này khá thuận tiện do khảo sát nhu cầu mua tại dự án khá tốt. LN sau khi bán cồn tiến dự kiến ko thấp hơn 1.500 tỷ đồng.

Dự án gối đầu sớm nhất là dự án 30 ha tại Phía Nam Thành Phố Quảng Bình, đây là dự án Ven Sông, đất sạch, nên quá trình GPMB và triển khai sẽ rất nhanh chóng.

Dự án 100ha Canh Vin hội An, vẫn được xem là của để dành của DPG. Tầm nhìn dự án này phải sau năm 2025. Đây là dự án quy mô tỷ USD.

Mảng Xây lắp · Hoạt động xây lắp của DPG đang trên đà tăng trưởng mạnh mẽ, giá trị các gói thầu thi công của DPG hiện đã đạt trên 6.000 tỷ lượng công việc dành cho năm 2024. Và DPG vẫn đang tiếp tục công bố ký kết các gói thầu xây lắp mới. Điều đáng quan tâm là trong khi các DN xây lắp khác lỗ, thì DPG cơ bản hoạt động xây lắp vẫn có lãi ổn, đủ nuôi quan toàn công ty và dư ra lợi nhuận cho cổ đông.

Mảng Thủy điện · Mảng thủy điện DPG hiện có 4 nhà máy đang hoạt động, doanh thu hàng năm đạt 500-620 tỷ đồng, Lợi nhuận sau thuế các nhà máy thủy điện từ 230 – 340 tỷ đồng hàng năm. Đây là Con Át phó bài của DPG bền vững giúp DPG duy trì dòng tiền, LN và cổ tức cho cổ đông. Năm 2022 là năm thủy điện DPG đạt thành tích xuất sắc với Doanh thu đạt 650 tỷ và LN sau thuế đạt 350 tỷ đồng.

Mảng KCN mở màn cho DPG là 30 ha Tại Huế GDD1 và thêm 35 ha GD2 là 65 ha, Dự kiến tháng 6/2024 có sản phẩm để bán

Mảng Sản xuất Kính đã thành lập xong công ty con 300 tỷ. Sẽ triển khai nhanh xây dựng nhà máy kính siêu trắng quy mô lớn tại Việt Nam. Đầu ra gần như đã có các bên đối tác nhận bao tiêu. Đây là một trong những nhân tố tăng trưởng lớn của DPG trong các năm tới, đi cùng với mảng Thủy Điện.

Mảng nước sạch: DPG sẽ xây dựng nhà máy nước 550 tỷ tại Cần thơ trong năm 2024.

Một doanh nghiệp vốn điều lệ 630 tỷ. Chỉ tính riêng mảng thủy điện đã có giá 3x. Đầu tư công thêm 2x nữa là 5x, chưa tính mảng BĐS và Nhà máy Kính Siêu trắng khổng lồ sắp lộ diện. Chưa tính mảng Khu Công Nghiệp. update thêm cái cồn tiến đã họp và chốt xong với tỉnh rồi nên sắp bán thêm vụ đảo nợ 1200 tỷ lãi 9% về 6% mỗi năm tiết kiệm đc 30 tỷ đi thẳng vào lợi nhuận nữa nhé!

NTL có 1 cái Bãi Muối 23ha, mới bán sơ sơ 1 phần nó lãi hơn 350 tỷ, vốn hoá phiên mai tím nó lên nhẹ 2.100 tỷ. Tất nhiên vẫn rẻ, vì kỳ vọng nó ăn hết Bãi Muối trong nam 2024 thì nó phình to nữa.

DPG, riêng cái dự án Casamina Balanca Hoi an 41ha, ngay sau TẾt này mở bán, giá nó sẽ ngon hơn Bãi Muối do TT BĐS đang ấm dần lên, bắt đầu book từ Quý 1-2024 và ăn đến 2025. ko thèm tính 6 dự án thuỷ điện tổng công suất 100MW mỗi năm lợi nhuận 250 tỷ đều như vắt chanh. Ko tính mấy cái KCN đang làm, hay 350 tỷ nhà máy kính, hay book catalog gần 10 nghìn tỷ doanh thu xây dựng đầu tư công dự án Bắc Nam…. Có 63 tr cổ phiếu, vốn hoá 2.400 tỷ.

VPG, ngay sau Tết mở bán Hải Phòng Royal City riêng cái này lợi nhuận 350 tỷ tiền tươi, 1 loạt dự án BĐS ở Hải phòng đang làm ầm ầm, thêm mấy cái KCN, ông trùm bán than cốc & quặng sắt cho Hoà Phát và ngành thép lẫn các nhà máy nhiệt điện. Cũng chỉ có 84tr cổ, vốn hoá 1500 tỷ….

Ko phải NTL ko ngon, cổ đông NTL đang rung đùi là có lý. Vấn đề nằm ở chỗ TT chưa nhận ra DPG VPG … NĐT luôn có xu hướng chờ tin mở bán hay tin hot book lợi nhuận thì mới bắt đầu đua.

oh BĐS làm xong rồi của để dành ổn mà, đầy DN chung cư HN năm ngoái kêu bán cho ai, năm nay LN lên gấp 2 cả, nói chung đừng đùa với đất đẹp. Chỉ ai ít tiền mới kêu BĐS bán cho ma thôi vì bản thân chả bao giờ có tiền mua nên nghĩ BĐS là rác rưởi ai mua.

Nếu nhìn đầu tư công thì năm 2023 lợi nhuận gộp đã tăng lên 300 tỷ phần xây lắp so với 100 tỷ năm 2022, phần điện loanh quanh 300-400 tỷ tuỳ nước mưa nhiều hay ít

Phần bất động sản coi như bỏ kể cả năm 2024 chăc chưa có doanh thu

Như vậy với đầu tư công bùng nổ 2024 thì lợi nhuận dpg sẽ quay về cỡ 400 tỷ sau thuế ( của cty mẹ)

CP này sẽ vê 7x cuối năm nay thôi