CTI – Công ty Đầu tư Phát triển Cường Thuận IDICO

1. Tiềm năng x2 lợi nhuận khi nhà nước mua lại dự án BOT Quốc lộ 91

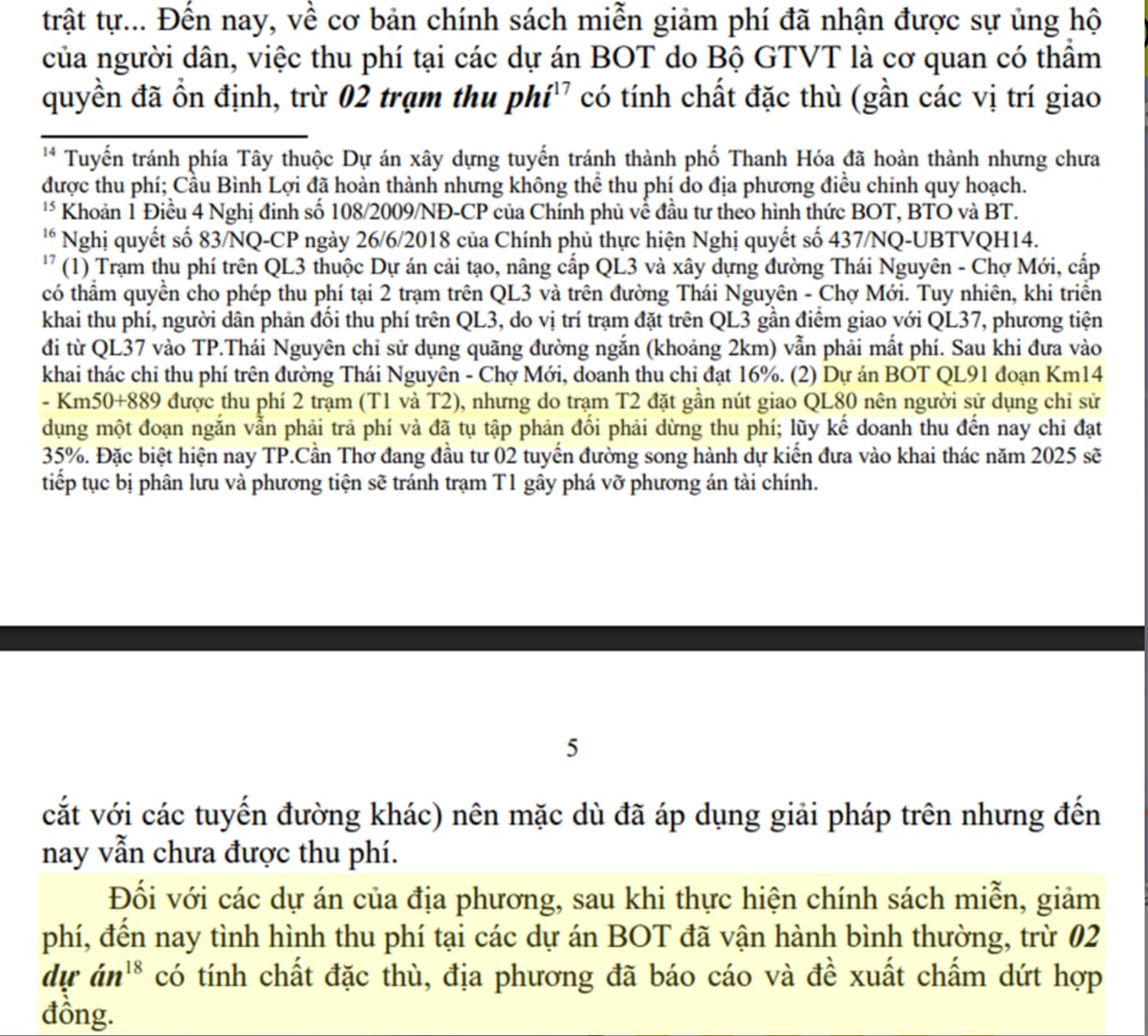

CTI đang có 2 trạm thu phí T1, T2 từ dự án BOT QL91. Tuy nhiên, BOT này đặt ở vị trí không hợp lý, khiến người dân phản đối nên phải đóng cửa 1 trong 2 trạm. Từ đó dẫn tới thua lỗ, DN mất cân bằng tài chính

Và H kỳ vọng Nhà nước sẽ mua lại dự án này do không đạt hiệu quả trong năm nay hoặc năm 2026. Hiện nay, BOT 91 này nằm trong 11 dự án BOT giao thông được gỡ vướng.

Việc mua lại BOT QL91 này sẽ là tiềm năng rất lớn giúp CTI tăng trưởng gấp đôi lợi nhuận do tiết giảm được chi phí lãi vay

Giá trị mua lại rơi vào 1300-1700 tỷ (chưa bao gồm tiền đền bù do chấm dứt trước thời hạn + hỗ trợ lãi suất 4%/năm)

Hiện nợ vay của CTI gần như chỉ xoay quanh dự án BOT QL91, cả nợ dài hạn và ngắn hạn là gần 2000 tỷ. Vậy nếu dự án được mua lại thì sẽ giúp Doanh nghiệp giảm nợ vay đáng kể, từ đấy giúp công ty tiết kiệm chi phí lãi vay tối thiểu 65-70 tỷ (nếu lấy mức lãi suất bằng lãi suất huy động, vì các Doanh nghiệp thường deal được mức lãi suất tốt hơn dựa vào biên độ trượt).

Tin mua lại BOT này sẽ là quả bom cực kỳ lớn, theo H khi ra tin CTI sẽ có vài phiên tăng trần và khi được thông qua thì CTI sẽ không có giá dưới 30

2. Hưởng lợi từ sóng ĐTC

Lĩnh vực của CTI Bên cạnh còn làm BOT thu phí, xây dựng dự án ĐTC, cung cấp betong, làm đá và bất động sản

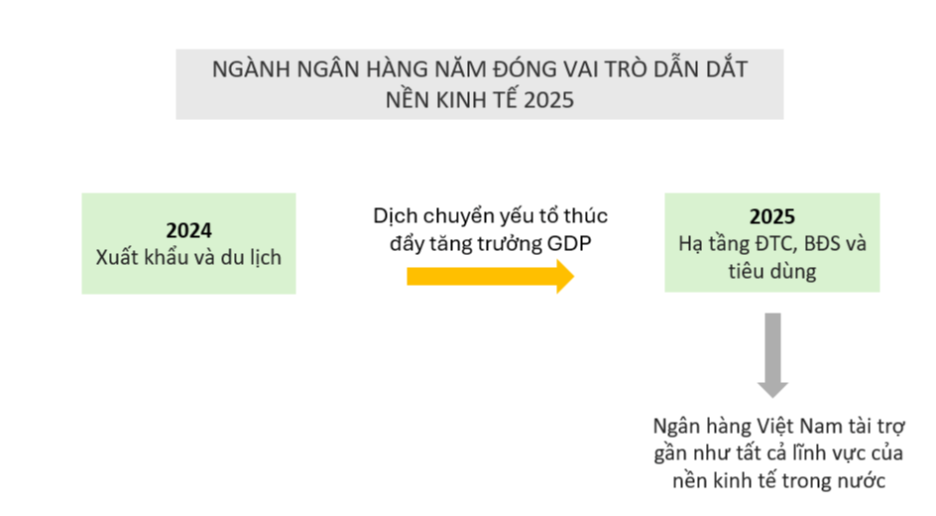

Để tránh bị phụ thuộc vào chính sách thuế quan của Mỹ, ngay từ đầu năm, chính phủ đã đưa ra chỉ đạo dịch chuyển các yếu tố thúc đẩy tăng trưởng GDP của Việt Nam, từ xuất khẩu và du lịch năm 2024 sang tiêu dùng, hạ tầng ĐTC và bất động sản vào năm 2025. Tức tập trung vào phát triển nội tại.

Tuy nhiên nhóm ĐTC biên lãi khá mỏng, nên thay vì đổ xô đi đào vàng, H lại tìm doanh nghiệp đi bán xẻng

H luôn mở mua xoay quanh những cổ phiếu cung cấp nguyên liệu đầu vào cho đầu tư công như: Nhựa (NTP), Bê tông (THG), Đá + Bê tông(CTI).

CTI là ở Đồng Nai, và đây là 1 trong các tỉnh là trọng điểm của đầu tư công. Đồng Nai gắn với mục tiêu tăng trưởng 10%, trong khi đa số cả nước trung bình 8%, nên áp lực rất lớn.

3. Dự án đá khai thác – Mỏ vàng của DN

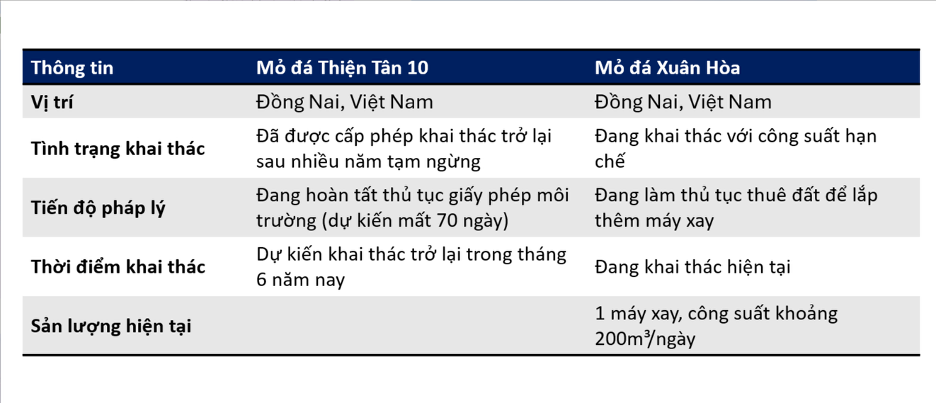

Trong ĐHCĐ năm nay, BLĐ doanh nghiệp cho biết công ty đang có 2 mỏ đá:

Việc giá nguyên vật liệu cát đá tăng liên tục cho thấy sức cầu rất lớn, nếu để ý thì mã VLB chuyên khai thác đá cũng đang trong 1 trend tăng kể từ tháng 4.2024. Chưa kể 2 mỏ đá

này đều nằm tại tỉnh đều nằm tại tỉnh Đồng Nai, Việt Nam. Tương lai còn cung cấp đá sân bay Long Thành

H sẽ tính qua về Lợi nhuận mà mảng đá này mang lại

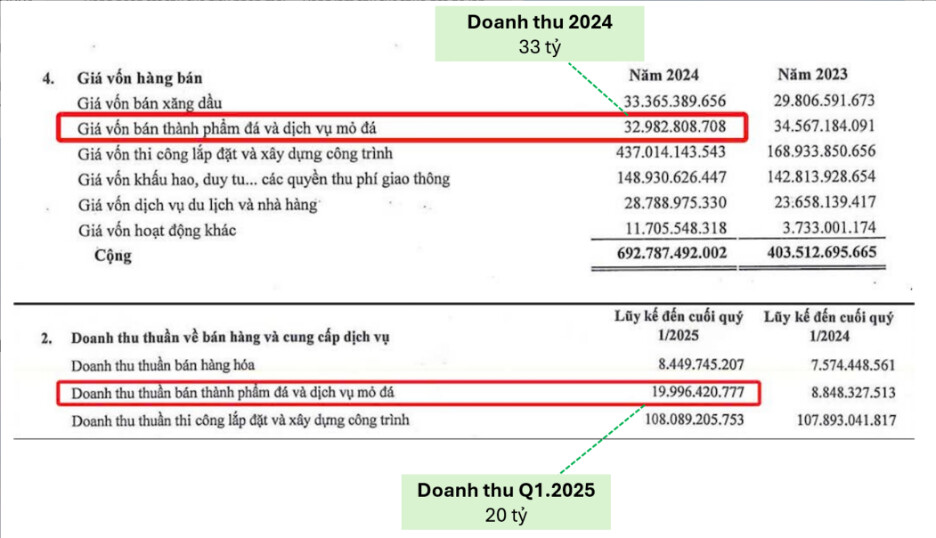

Doanh thu riêng quý 1/2025 đã là 20 tỷ (mà mới chỉ đến từ 1 mỏ đá Xuân Hòa thôi), nếu H ước tính khiêm tốn 1 năm 80 tỷ doanh thu, mỏ Thiên Tân đi vào hoạt động cũng tạo ra 80 tỷ doanh thu tương ứng thì Tổng cộng doanh thu mảng đá dự kiến 160 tỷ

Biên lãi gộp mảng đá thời kỳ thịnh vượng của CTI là hơn 40%, H chiết khấu thận trọng xuống còn 30%. Tức lãi từ mảng đá này dự kiến tăng 48 tỷ

Năm 2024, Lợi nhuận của CTI là 116 tỷ, tức mức lãi tăng tương đươc với 41% lợi nhuận của Doanh nghiệp (Mới chỉ riêng 1 mảng đá)

Hiện Lợi nhuận của CTI đang ở vùng đáy, nên việc EPS tăng 50% trên một nền kinh doanh thấp sẽ tiềm năng hơn rất nhiều so với việc phân tích một doanh nghiệp đang tăng trưởng cao còn có thể tăng trưởng cao hơn nữa.

H xếp CTI vào nhóm cổ phiếu hệ tấn công, tức có khả năng tăng mạnh với gia tốc nhanh.

Tác giả: Phan Thu Hằng - Trưởng phòng Tư vấn đầu tư

ID VPS: 8506

ID SSI: 2810

ID MBS: KYBX

ID TCBS: 105C924131