- Nghị quyết số 79-NQ/TW của Bộ Chính trị về phát triển kinh tế nhà nước được ban hành ngày 6/1/2026 đã tái khẳng định vai trò chủ đạo của kinh tế nhà nước trong việc định hướng và dẫn dắt nền kinh tế. Đối với hệ thống tài chính, Nghị quyết 79 đặt mục tiêu đến năm 2030 có ít nhất 3 ngân hàng thương mại nhà nước nằm trong nhóm 100 ngân hàng lớn nhất khu vực châu Á về tổng tài sản, đồng thời dẫn đầu về công nghệ và năng lực quản trị.

-

Lần đầu tiên, Nghị quyết 79 cho phép sử dụng toàn bộ nguồn thu từ cổ phần hóa và thoái vốn để tăng vốn điều lệ cho các doanh nghiệp nhà nước (DNNN) thay vì nộp về ngân sách. Điều này trực tiếp giải quyết bài toán thiếu hụt vốn cấp 1 cho các ngân hàng quốc doanh như BID (BIDV) và CTG (VietinBank).

-

Điểm nghẽn lớn nhất của các DNNN niêm yết, đặc biệt là nhóm ngân hàng, là sự mâu thuẫn giữa nhu cầu giữ lại lợi nhuận để tăng vốn (đáp ứng Basel II/III) và áp lực phải nộp cổ tức tiền mặt về ngân sách nhà nước.

-

Nghị quyết 79 đã tháo gỡ nút thắt này thông qua cơ chế cho phép sử dụng nguồn thu từ cổ phần hóa, thoái vốn nhà nước… để tăng vốn điều lệ. Các doanh nghiệp này sẽ được giữ lại lợi nhuận hoặc nhận dòng vốn tái đầu tư từ SCIC. Điều này tạo ra hiệu ứng lãi kép lên giá trị sổ sách của cổ phiếu, làm cải thiện định giá và nền tảng cho sự tăng trưởng giá bền vững trong dài hạn.

-

Đối với nhóm ngân hàng quốc doanh, cơ chế này được xem là giải pháp then chốt để xử lý tình trạng thiếu hụt vốn cấp 1, vốn là điểm nghẽn kéo dài tại BIDV và VietinBank. Việc cho phép giữ lại lợi nhuận để tái đầu tư giúp các ngân hàng củng cố hệ số an toàn vốn (CAR), đáp ứng các chuẩn mực Basel II/III và tạo dư địa mở rộng tăng trưởng tín dụng.

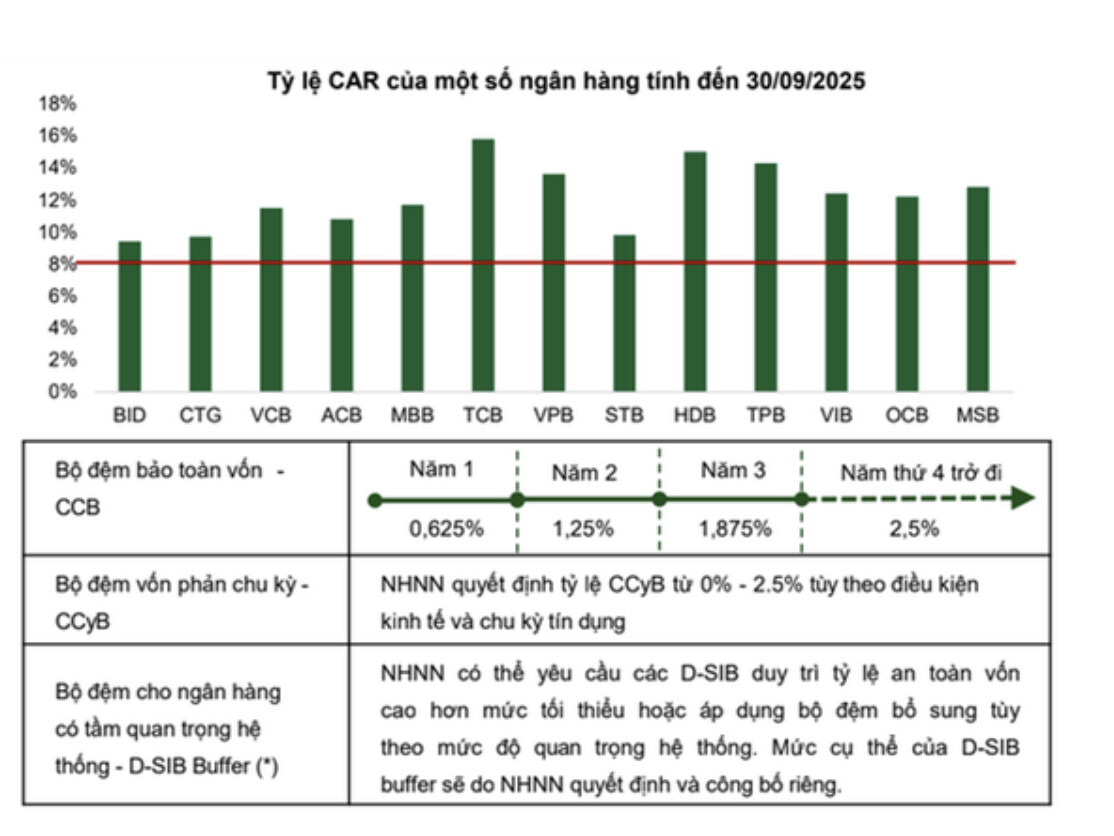

- Theo số liệu của VCBS, hầu hết các ngân hàng đều đang có tỷ lệ CAR trên 10%, ngoại trừ nhóm ngân hàng quốc doanh, là những ngân hàng có tầm quan trọng trong D-SIB (Domestic Systemically Important Banks, ngân hàng có tầm quan trọng hệ thống trong nước).

-

Vietcombank (VCB) được dự báo sẽ là đại diện đầu tiên đạt chuẩn Top 100 châu Á nhờ hiệu quả hoạt động và chất lượng tài sản ổn định. Trong khi đó, BIDV và VietinBank dù sở hữu quy mô tài sản lớn, nhưng có hệ số CAR mỏng hơn, sẽ hưởng lợi trực tiếp từ dòng vốn tái đầu tư để tăng tốc mở rộng quy mô. Bên cạnh đó, VCB nhận chuyển giao bắt buộc ngân hàng CBBank (hiện là VCB Neo) khiến phải chia sẻ một phần tăng trưởng tín dụng cho ngân hàng này trong năm nay dẫn tới không tăng trưởng lợi nhuận tốt so với năm ngoái. Dự kiến năm sau việc này sẽ không còn giúp dư địa tăng trưởng tốt hơn của VCB.

-

Vietcombank tiếp tục là ngân hàng duy trì chất lượng tài sản tốt nhất hệ thống, nợ xấu dưới 1% và được các tổ chức xếp hạng tín nhiệm quốc tế đánh giá ngang trần quốc gia. Theo nhiều dự báo, đây có thể là ngân hàng Việt Nam đầu tiên chạm chuẩn Top 100 châu Á.

-

Chiến lược của Vietcombank không đặt nặng tốc độ, mà tập trung vào hiệu quả sử dụng vốn, quản trị rủi ro và mở rộng có chọn lọc – một hướng đi phù hợp trong bối cảnh yêu cầu tăng trưởng tín dụng gắn với chất lượng ngày càng cao.

- Đối với BIDV, VCBS đánh giá, luận điểm đầu tư tập trung vào mảng bán lẻ và SME với kỳ vọng tăng trưởng tín dụng đạt 16,2% trong năm 2026. Chất lượng tài sản được cải thiện nhờ đẩy mạnh xử lý nợ xấu, mục tiêu đưa tỷ lệ nợ xấu về mức 1,1%. Dự phóng tổng thu nhập hoạt động năm 2026 của BID đạt 106.277 tỷ đồng (+18% so với cùng kỳ) và lợi nhuận trước thuế đạt 42.076 tỷ đồng (+16,7% so với cùng kỳ).

-

BIDV vai trò ngân hàng chủ lực gắn với phát triển bền vững: BIDV tiếp tục giữ vị trí ngân hàng có tổng tài sản lớn nhất Việt Nam, vượt 3,25 triệu tỷ đồng, với lợi nhuận trước thuế trên 36.000 tỷ đồng năm 2025. Không chỉ tăng trưởng về lượng, BIDV còn khẳng định vai trò “ngân hàng chính sách mở rộng” khi chủ động giảm thu nhập để hỗ trợ doanh nghiệp, phát triển “tín dụng xanh” và triển khai chiến lược ESG giai đoạn 2026 - 2030.

-

Cách tiếp cận này giúp BIDV không chỉ lớn về quy mô, mà còn gia tăng “chất” – yếu tố ngày càng được các bảng xếp hạng quốc tế coi trọng khi đánh giá sức mạnh ngân hàng.

- Đối với VietinBank, ngân hàng này sở hữu tỷ lệ CASA ổn định ở mức cao (24,4%) và áp lực trích lập dự phòng giảm bớt nhờ bộ đệm dự phòng lớn. Tín dụng dự kiến tăng trưởng 17,9% trong năm 2026. Dự phóng tổng thu nhập hoạt động năm 2026 của CTG đạt 106.937 tỷ đồng (+17,6% so với cùng kỳ) và lợi nhuận trước thuế đạt 51.358 tỷ đồng (+19% so với cùng kỳ).

- VietinBank tăng trưởng đi cùng tái cấu trúc: Năm 2025, VietinBank lần đầu tiên vượt mốc 100 tỷ USD tổng tài sản, lợi nhuận trước thuế ước trên 41.000 tỷ đồng, tăng tới 37% – thuộc nhóm cao nhất hệ thống. Đáng chú ý, ngân hàng này không chạy theo mở rộng mạng lưới vật lý, mà chủ động thu gọn hơn 100 phòng giao dịch, song song với triển khai gần 100 sáng kiến số hóa.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279