MWG đặt mục tiêu kinh doanh 2025 với doanh thu đạt 150k tỷ đồng ( + 12% yoy ) và LNST 4850 tỷ đồng ( + 30% yoy)

Mục tiêu tương đối lạc quan trong bối cảnh rủi ro thuế quan từ Donald Trump và tốc độ phục hồi bán lẻ Việt Nam còn tương đối. → Vậy bức tranh tài chính 2025 sẽ được MWG vẽ như thế nào ?

PART 1: KẾT QUẢ KINH DOANH NỔI BẬT

MWG đặt mục tiêu kinh doanh 2025 đầy ấn tượng

- Doanh thu đạt 150k tỷ đồng ( + 12% yoy )

- LNST 4850 tỷ đồng ( + 30% yoy)

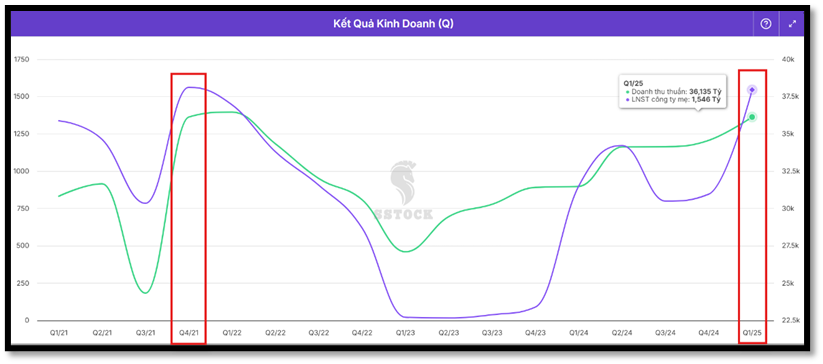

QUÝ 1/2025

MWG ghi nhận KQKD tích cực :

- Doanh thu thuần đạt 36 nghìn tỷ đồng (+15% svck)

- LNST đạt 1,5 nghìn tỷ đồng (+71% svck).

→ Gần như MWG đã chinh phục lại được thời kỳ đỉnh cao khi cả doanh thu và lợi nhuận đều đã tiệm cận được với vùng đỉnh thời điểm trước khi chịu ảnh hưởng nặng nề từ COVID-19.

CƠ CẤU DOANH THU QUÝ 1/2025

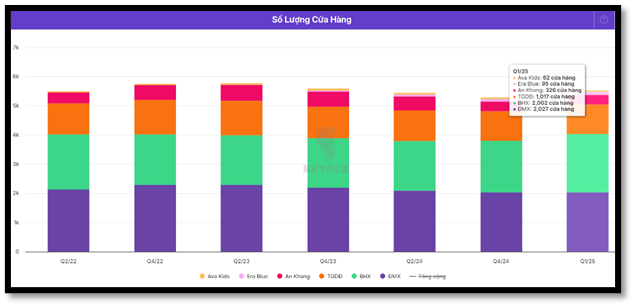

- Chuỗi TGDD/DMX

- Chiếm 67% tổng doanh thu, là trụ cột chính của MWG.

- Doanh thu bình quân mỗi cửa hàng hiện hữu tăng 15% so với cùng kỳ.

- Tối ưu chi phí vận hành: Đóng 55 cửa hàng TGDD và 164 cửa hàng DMX trong năm 2024.

- Lợi nhuận trước thuế mảng này tăng 40% so với cùng kỳ.

- Thị phần bán lẻ điện tử tăng từ 30% (2023) lên 34% (2024).

- Chuỗi Bách Hóa Xanh (BHX)

- Chiếm 30,5% doanh thu, đạt 24.200 tỷ đồng (+20% so với cùng kỳ).

- Mở mới 232 cửa hàng (+13% QoQ), tập trung tại miền Trung.

- Doanh thu cửa hàng mới: 1,2–1,5 tỷ đồng/cửa hàng; cửa hàng hiện hữu: 2,1 tỷ đồng/cửa hàng.

- Chi phí vận hành tại miền Trung thấp hơn 30%, duy trì biên lợi nhuận gộp 24% (gần mức 24–25% của 2024).

- Kỳ vọng: Mở thêm 400 cửa hàng trong 6 tháng đầu 2025, tập trung cải thiện biên lợi nhuận nửa cuối năm.

- Các chuỗi khác

- AvaKids và EraBlue: Bắt đầu có lợi nhuận ở cấp độ công ty.

- An Khang và chuỗi mẹ & bé: Giảm lỗ hơn 50% so với cùng kỳ.

- Chuỗi công nghệ & điện máy tại Indonesia cho tín hiệu tích cực.

PART 2: BÓC TÁCH ĐIỂM SÁNG/ TỐI TÀI CHÍNH

- Quản lý Nợ vay:

- Nợ ngắn hạn: 26.000 tỷ đồng (chiếm 31% tài sản).

- Tiền, tiền gửi, trái phiếu, cho vay: 35.000 tỷ đồng (chiếm 48% tài sản).

- Chi phí lãi vay Q1/2025: 322 tỷ đồng, được bù đắp bởi lãi tiền gửi/cho vay 636 tỷ đồng, giúp thu nhập tài chính tăng 69% YoY.

- Kiểm soát chi phí

- Chi phí nhân viên quản lý tăng 370 tỷ đồng (+48% so với cùng kỳ).

- Chi phí khấu hao giảm 200 tỷ đồng nhờ các cửa hàng hết khấu hao.

- Chi phí nhân viên bán hàng ổn định, dù mở rộng chuỗi BHX.

- Tổng chi phí bán hàng và quản lý doanh nghiệp giảm nhẹ, thể hiện hiệu quả quản lý chi phí vượt trội.

PART 3: ĐIỂM SÁNG ĐẦU TƯ:

1. BÁCH HÓA XANH GẶT HÁI THÀNH QUẢ:

- Ngành bán lẻ tháng 1/2025 tăng 9,5% so với cùng kỳ.

Mục tiêu GDP 2025: >8%; tăng trưởng tín dụng: 16%.

Doanh thu BHX Q1/2025 tăng 20% so với cùng kỳ.

Thị phần BHX tăng từ 1,7% (2020) lên 3,0% (2024).

Đạt điểm hòa vốn từ tháng 6/2024, dự kiến mở thêm 200 cửa hàng trong Q2/2025.

→ Kỳ vọng CAGR Bách Hóa Xanh có thể duy trì ở mức 12 - 15% giai đoạn 2025-2030.

2. THIÊN THỜI – ĐỊA LỢI – NHÂN HÒA

Trong lúc MWG đang trở lại mạnh mẽ hơn bao giờ hết, nhất là nhóm ngành công nghệ & điện tử , thì các yếu tố tích cực liên tục củng cố đà phục hồi này khi mà:

- Các đối thủ cạnh tranh thương mại điện tử là Shopee và TikTok đã tăng phí cho người bán từ Q1/2025. Điều này sẽ giúp thu hẹp khoảng cách giá giữa các nền tảng thương mại điện tử và MWG.

- Chính phủ đề xuất kéo dài thời hạn giảm 2% thuế VAT đến hết năm 2026.

- Thỏa thuận với VPBank triển khai mô hình đại lý thanh toán từ tháng 12/2024.

- Khấu hao doanh nghiệp hiện tại đã đạt 83%, sẽ giúp làm giảm chi phí khấu hao (quý 1 hơn 200 tỷ )

→ Kỳ vọng CAGR MWG có thể đạt mức 18-20% giai đoạn 2025 – 2030.

3. CHÍNH SÁCH CỔ TỨC 2025

- Cổ tức tiền mặt: 10% (1.000 đồng/CP), tổng chi khoảng 1.500 tỷ đồng.

- Mua cổ phiếu quỹ: Tối đa 10 triệu cổ phiếu, sử dụng lợi nhuận chưa phân phối.

- ESOP: Tỷ lệ 0,5–1%, phụ thuộc vào hoàn thành kế hoạch lợi nhuận và tăng trưởng giá cổ phiếu so với VN-Index.

PART 4: RỦI RO

- Tỷ giá không được kiểm soát tốt ,Lãi suất ngân hàng tăng mạnh trở lại → Khó tăng trưởng tín dụng → NHNN giảm bơm tiền ra nền kinh tế → Giảm sức mua tiêu dùng.

- Thuế quan vượt quá kỳ vọng ( hiện tại có thể thị trường đang kỳ vọng mức thuế từ 15-20% )

- Các đối thủ kênh thương mại điện tử đột phá về các chính sách thu hút người dùng.

PART 5: ĐỀ XUẤT ĐẦU TƯ

Điểm mua phù hợp mình đã được mình cập nhật chi tiết trong CỘNG ĐỒNG

(phần thông tin của mình).

Mỗi nhà đầu tư đều có những chiến lược, danh mục và sở thích riêng biệt, do đó một khuyến nghị chung khó có thể phù hợp với tất cả. Hy vọng báo cáo này mang lại giá trị tham khảo hữu ích, đồng hành cùng quý anh chị trên hành trình đầu tư thành công!

Thân ái !