Trước khi nói đến việc Vietnam Airline chúng ta tìm hiểu lại về khái niệm:

Âm Vốn chủ sở hữu

Âm vốn chủ sở hữu xảy ra khi Tổng tài sản < Tổng nợ phải trả, hay nói cách khác:

Vốn chủ sở hữu = Tổng tài sản – Tổng nợ phải trả < 0

Tình trạng này phản ánh rằng: Nếu doanh nghiệp bán hết toàn bộ tài sản để trả nợ, thì vẫn không đủ để trả hết nợ. Lúc này, chủ sở hữu bị âm tài sản ròng.

Theo Chuẩn mực kế toán, khi vốn chủ sở hữu âm, doanh nghiệp có thể không còn khả năng thanh toán. Vậy được xếp vào nhóm dấu hiệu “phá sản kỹ thuật”.

Phá sản kỹ thuật là tình trạng một doanh nghiệp (hoặc cá nhân) đã mất khả năng thanh toán hoặc tài sản ròng âm nhưng không (chưa) tiến hành thủ tục phá sản chính thức về pháp lý.

Các nguyên nhân chính thường là:

- Lỗ liên tiếp kéo dài qua các kỳ báo cáo

- Sau thua lỗ cũng không được tái cấu trúc nợ.

- Chi phí khấu hao, dự phòng hoặc đánh giá lại giá trị tài sản giảm mạnh

- Vay nợ quá nhiều so với quy mô vốn (over-leverage)

Tóm lại: Vốn chủ sở hữu âm là dấu hiệu cho thấy giá trị thực của doanh nghiệp (theo góc nhìn sổ sách) đã bị “ăn mòn” bởi nghĩa vụ nợ.

Đây là dấu hiệu cảnh báo cho bất kỳ ai liên quan đến doanh nghiệp đó: nhà đầu tư, ngân hàng, hay đối tác thương mại. Vì có thể mô tả “Chỉ cách việc phá sản một cái lắc đầu của chủ nợ”

Ảnh hưởng sẽ là:

- Mất uy tín trong mắt nhà đầu tư, ngân hàng, và đối tác thương mại nên khó gọi vốn mới (vì tỷ lệ nợ/vốn đã không còn ý nghĩa)

- Có thể bị buộc giải thể theo Luật Doanh nghiệp

Case Study : Vietnam Airlines

Trong giai đoạn chịu ảnh hưởng nặng nề của Covid-19, Vietnam Airlines gần như không còn doanh thu trong khi chi phí vận hành vẫn rất lớn.

Điều này đẩy doanh nghiệp vào trạng thái lỗ kéo dài, lỗ lũy kế khổng lồ và ÂM VỐN CHỦ SỞ HỮU.

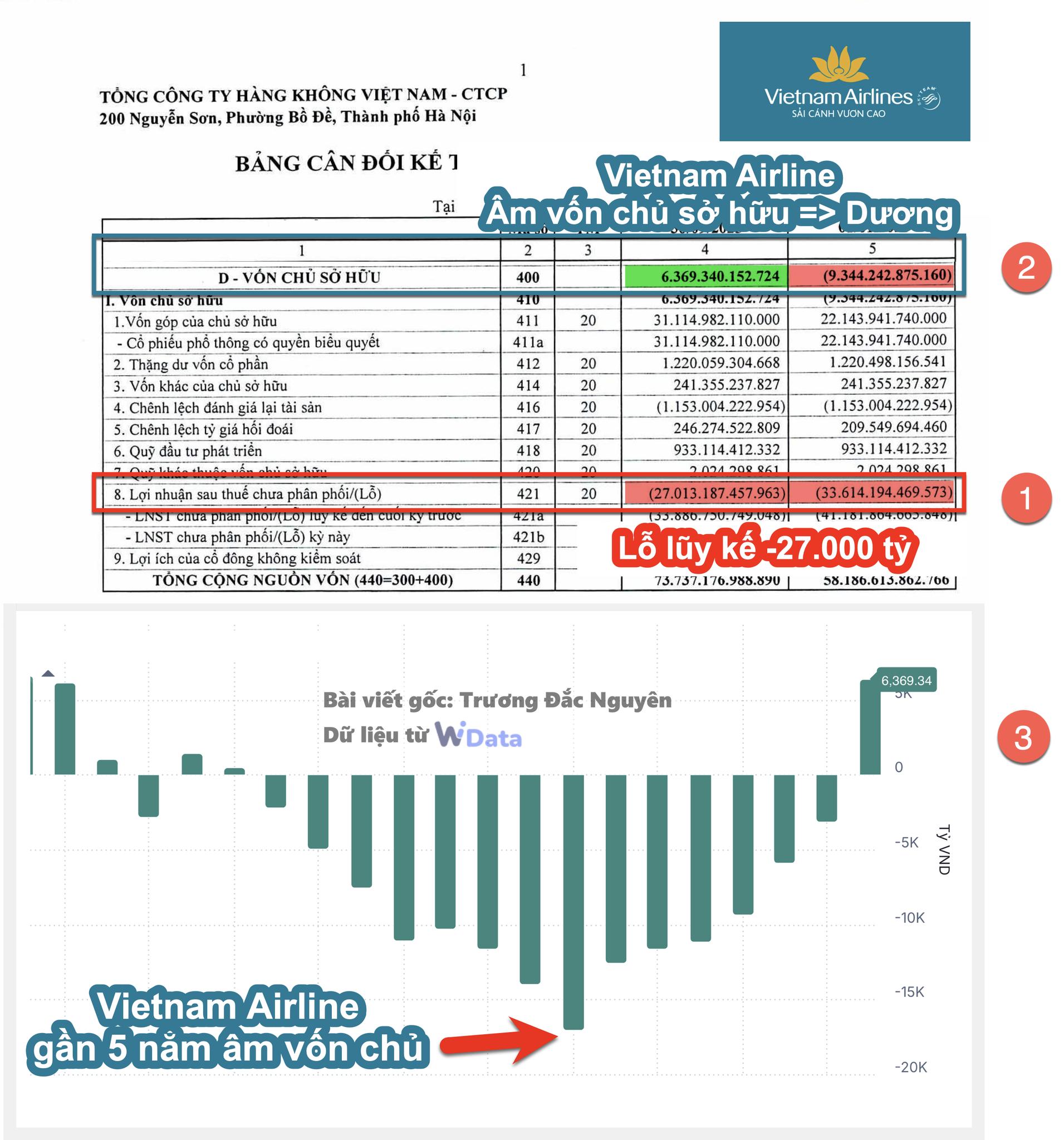

(Ở vị trí (1) trong hình mọi người có thể thấy hiện Vietnam Airline vẫn còn số lỗ lũy kế 27.000 tỷ đồng)

- Tổng tài sản của Vietnam Airline gần 64.700 tỷ đồng (trước khi bơm)

- Tổng nợ là 67.300 tỷ

=> Âm vốn chủ 64.700 - 67.300 = -2.600 tỷ

Tức Vietnam Airline chịu các vấn đề, các áp lực như chúng ta đã nói ở trên

Cuối tháng 9 vừa rồi, Nhà nước cùng các cổ đông đã bơm thêm 9000 tỷ đồng tiền tươi cho Vietnam Airline.

Qua đó:

- Tổng tài sản của Vietnam Airline lên hơn 73.700 tỷ đồng

=> Dương vốn chủ sở hữu trở lại gần 6400 tỷ đồng.

(Ở vị trí (2) trong hình)

Và đó cũng kết thúc gần 5 năm âm vốn chủ sở hữu của Vietnam Airline (Ở vị trí (3) trong hình)

Điều này mang lại lợi ích gì ?

- Tránh nguy cơ bị hủy niêm yết. Theo quy định 3 năm liền là bị hủy niêm yết, thực ra Vietnam Airlines đã có phần được ưu ái vẫn duy trì đến đến bây giờ. Từ nay sẽ không còn áp lực đó.

- Thoát khỏi mác rủi ro về năng lực thanh toán. Giúp thoát khỏi diện rủi ro phá sản kỹ thuật và không bị yêu cầu thủ tục phá sản.

Cre: Trương Đắc Nguyên

PS: Phá sản kỹ thuật không phải là khung pháp lý, mà là khái niệm khi đánh giá tình trạng doanh nghiệp, không phải đạt trạng thái phá sản kỹ thuật sẽ bị làm thủ tục phá sản, tuy nhiên các doanh nghiệp phá sản đều chạm tới trạng thái này ngay trước khi đổ vỡ.