Danh sách cổ phiếu tiềm năng đầu tư 2026 được SSI Research đưa ra có tên DCM, mức tăng trưởng lợi nhuận 2026 của công ty được dự đoán là +76,2%, mức giá cổ phiếu dự kiến đạt được là 54k/cp.

1 Likes

hiệu ứng lây lan bởi nhóm dầu

Anh em múc được 43.x phiên nay thì ngon cơm canh quá đi

Giá ure thế giới lại tăng.

Tăng đến hơn 40 đô la so với phiên giao dịch liền trước.

Đình chiến rồi, xyz rồi mà sao vẫn tăng nhỉ?

FOB (Free On Board - Giao hàng lên tàu)

Là điều khoản thương mại quốc tế quy định người bán hoàn thành trách nhiệm khi hàng đã lên boong tàu tại cảng đi.

Cụ thể: Người bán giao hàng lên tàu, người mua chịu phí vận chuyển/bảo hiểm (nước nhập mua bảo hiểm).

Tại đây, rủi ro và chi phí chuyển sang người mua, bao gồm thuê tàu và bảo hiểm.

Người bán chỉ chịu chi phí vận chuyển nội địa, thủ tục xuất khẩu.

Chi tiết về FOB:

- Điểm chuyển giao rủi ro: Lan can tàu tại cảng xếp hàng

- Trách nhiệm người bán: Vận chuyển hàng đến cảng, làm thủ tục xuất khẩu, bốc hàng lên tàu.

- Trách nhiệm người mua: Thuê tàu, mua bảo hiểm, làm thủ tục nhập khẩu và chịu rủi ro trong quá trình vận chuyển trên biển.

- Giá FOB: Bao gồm giá hàng thành phẩm, phí nâng hạ container, phí vận chuyển nội địa, phí hải quan xuất khẩu.

Như vậy, giá ure FOB tại Trung Đông là xxx đồng thì về đến nước mua sẽ phải cộng thêm vào yyy đồng để thực chi cho toàn bộ chặng đường di chuyển, kể cả phí áp tiêu hay phí mãi lộ…

Phiên nay giá tăng + KLGD tăng

Dòng tiền vẫn còn chưa mạnh

Giá phân chưa sụt giảm, công ty vẫn vận hành sản xuất và bán hàng đều đặn, nói chung là thong thả tiền sẽ tích tụ đầy dần

Tập Trung Vào Giá Trị Dài Hạn

Đầu tư không phải là về lợi nhuận nhanh chóng. Hãy tìm kiếm các công ty có lợi thế cạnh tranh bền vững (“hào kinh tế”) và nắm giữ chúng trong nhiều thập kỷ.

Bỏ qua tiếng ồn thị trường ngắn hạn; những biến động hàng ngày của thị trường là không liên quan nếu các yếu tố cơ bản của doanh nghiệp là mạnh mẽ.

W.B

Theo dự phóng của Công ty Chứng khoán Vietcombank, kết quả kinh doanh quý I/2026 của DCM được dự báo khả quan trong bối cảnh giá phân bón liên tục tăng mạnh do căng thẳng địa chính trị làm hạn chế nguồn cung khí và phân bón toàn cầu.

Doanh nghiệp có lợi thế sử dụng khí tự nhiên trong nước làm nguyên liệu đầu vào, qua đó giúp ổn định chi phí sản xuất. Nhờ vậy, DCM có thể đẩy mạnh xuất khẩu khi giá phân bón thế giới duy trì ở mức cao, đồng thời tận dụng giai đoạn nhu cầu nội địa thấp do trái mùa để tối ưu sản lượng và biên lợi nhuận.

Cụ thể, doanh thu quý I ước đạt 6.147 tỷ đồng, tăng 72% so với cùng kỳ; lợi nhuận trước thuế ước đạt 1.306 tỷ đồng, tăng 188%.

Cả năm 2026, doanh thu dự kiến đạt 19.678 tỷ đồng, tăng 24%, và lợi nhuận trước thuế có thể đạt 3.140 tỷ đồng, tăng 44%.

1 Likes

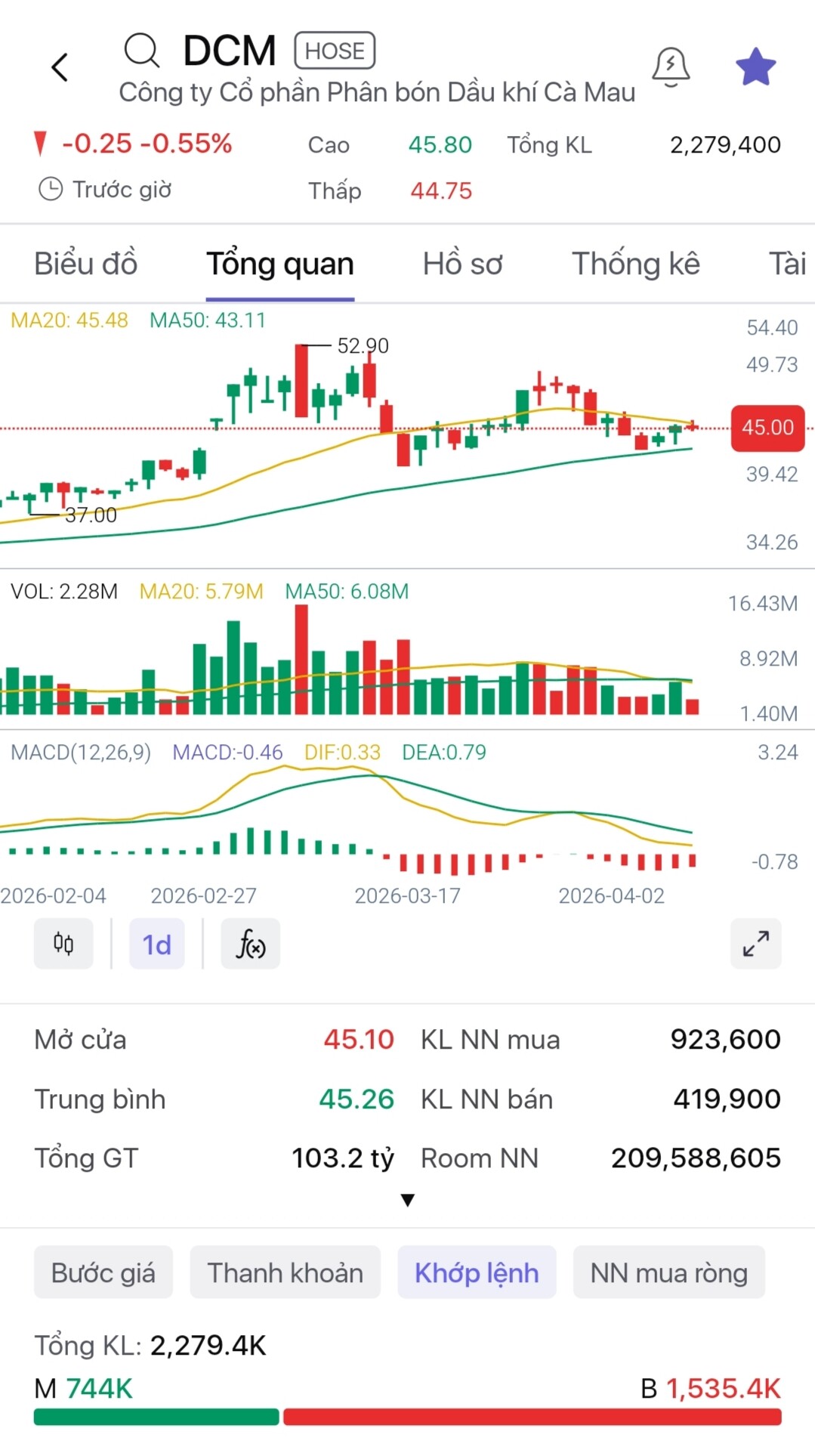

Phiên nay, dòng tiền lớn vẫn chưa mạnh, chủ yếu vẫn là tiền đầu cơ và nhỏ lẻ.

Nước ngoài tiếp tục mua ròng trở lại phiên thứ tư, lượng mua 923.000, lượng bán 420.00 cp.

Cơ cấu phiên nay lệnh bán chủ động chiếm tỉ trọng lớn, gấp hai lần lệnh mua chủ động. Bà con chốt lời T+, cutloss khi thấy giá chững điều chỉnh.

KLGD phiên điều chỉnh nay lại tiếp tục thấp, chỉ bằng khoảng chưa bằng phân nửa so với trung bình 20 phiên và 50 phiên. Giống với các phiên điều chỉnh gần đây: giá giảm + khối lượng giảm.

Nến Doji thân nhỏ, râu ngắn cả trên và dưới khi chạm vùng MA20. Cộng với cấu trúc " giá giảm + khối lượng giảm" thì chỉ là một điều chỉnh lành mạnh. Nến vẫn tiếp tục nén chặt trong lá cờ.

MA20 và MA50 vẫn đang dốc lên, MA20 vẫn ở trên MA50 thì uptrend vẫn đang còn, giá đang tìm vùng cân bằng.

So với phiên trước thì MACD histogram đã tiếp tục dốc lên.

Nếu cứ tiếp tục các chiều hướng này thì đường giá sẽ vượt lên trên MA20, MACD line sẽ cắt lên so với signal.

Cùng chờ và quan sát tiếp các diễn biến mới.

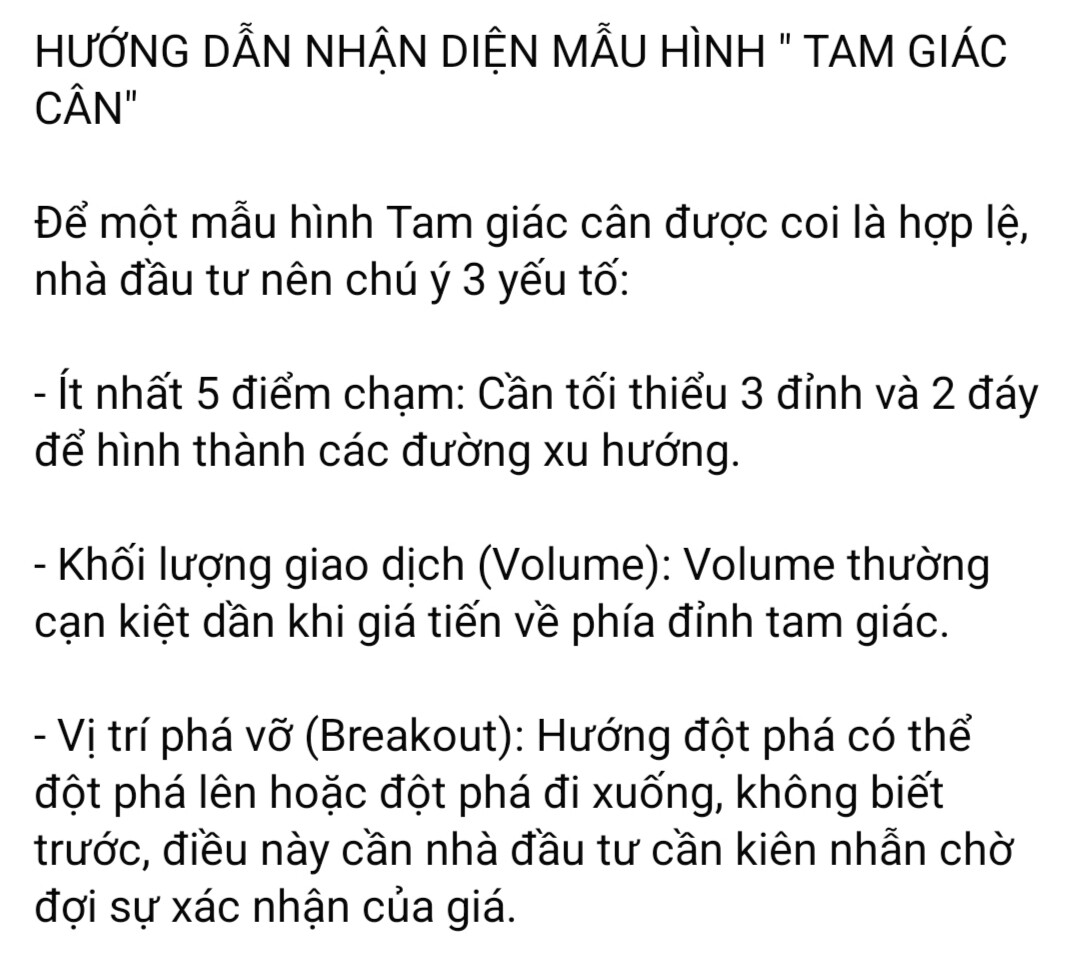

Nếu vẽ lá cờ thì cán cờ chắc là từ 35.x đến 52.9 chăng?

DCM về lại 36-38 lại ko nha

45 phút cuối phiên nay, anh em T+ bán hơi lố tay rồi.

Cũng vui vì anh em đã có lãi.