Khuyến nghị của VND

2 Likes

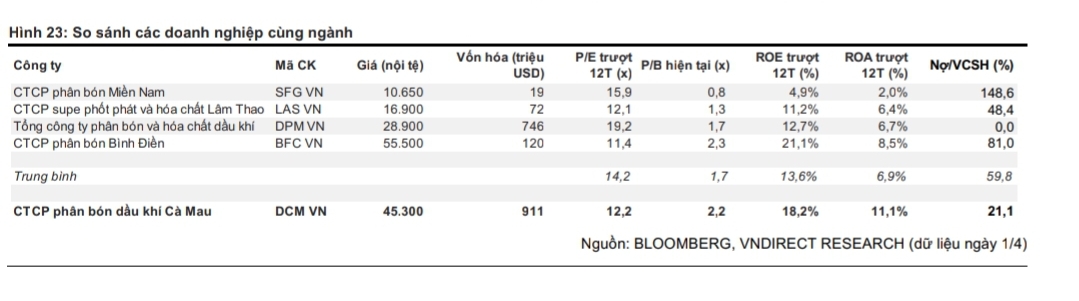

P/E trung bình của DCM là 12.x (thấp hơn nhiều so với PE của các công ty cùng ngành, bằng phân nửa so với PE trung bình của DPM);

với EPS dự phóng là 5000-6000₫ thì tính ra kết quả P dự phóng của DCM sẽ tầm là chừng 60_72k/cp.

Đó là thông tin được lãnh đạo PVCFC chia sẻ tại buổi gặp gỡ nhà đầu tư ngày 10/4. Cũng trong quý I, sản lượng tiêu thụ của Tổng công ty đạt 465 nghìn tấn, trong đó xuất khẩu tiếp tục giữ vai trò dẫn dắt, giúp doanh nghiệp duy trì nhịp độ tăng trưởng ngay cả khi thị trường trong nước chưa phục hồi hoàn toàn.

1 Likes

Phân bón Cà Mau chuẩn bị trình ĐHCĐ kế hoạch 2006 là:

Tổng doanh thu hợp nhất đạt 17.615 tỷ đồng, tăng nhẹ khoảng 3% so với mức thực hiện hơn 17.032 tỷ đồng của năm 2025.

Lợi nhuận trước thuế hợp nhất được kỳ vọng ở mức 1.320 tỷ đồng, thấp hơn 40% so với thực hiện năm trước và lợi nhuận sau thuế dự kiến đạt 1.182 tỷ đồng.

Tỷ suất cổ tức tiền mặt dự kiến là 10%.

Bản kế hoạch này còn chưa kịp trình vì Đại hội đến 22.4.2026 mới tổ chức thì công ty đã đạt con số kết quả kinh doanh quý 1.2026 là:

Quý I/2026, Tổng công ty Phân bón Dầu khí Cà Mau đạt doanh thu 5.370 tỷ đồng, lợi nhuận trước thuế 837 tỷ đồng.

Như vậy, quý 1.2026, DCM đã đạt:

doanh thu đạt 5370:17615 = 30,5% kế hoạch năm

lợi nhuận trước thuế đạt 837:1320 = 63,4% kế hoạch năm.

1 Likes

Mỹ đóng cửa eo biển Hormuz, không cho bất cứ tàu bè nào qua lại, kể cả tàu của Tung Của hay là tàu của Iran hay bất cứ nước nào.

DCM thì lại chả liên quan gì đến eo biển đó cả. Khí thì hút từ biển Việt Nam. Sản xuất phà phà và bán phà phà đi khắp muôn nơi.

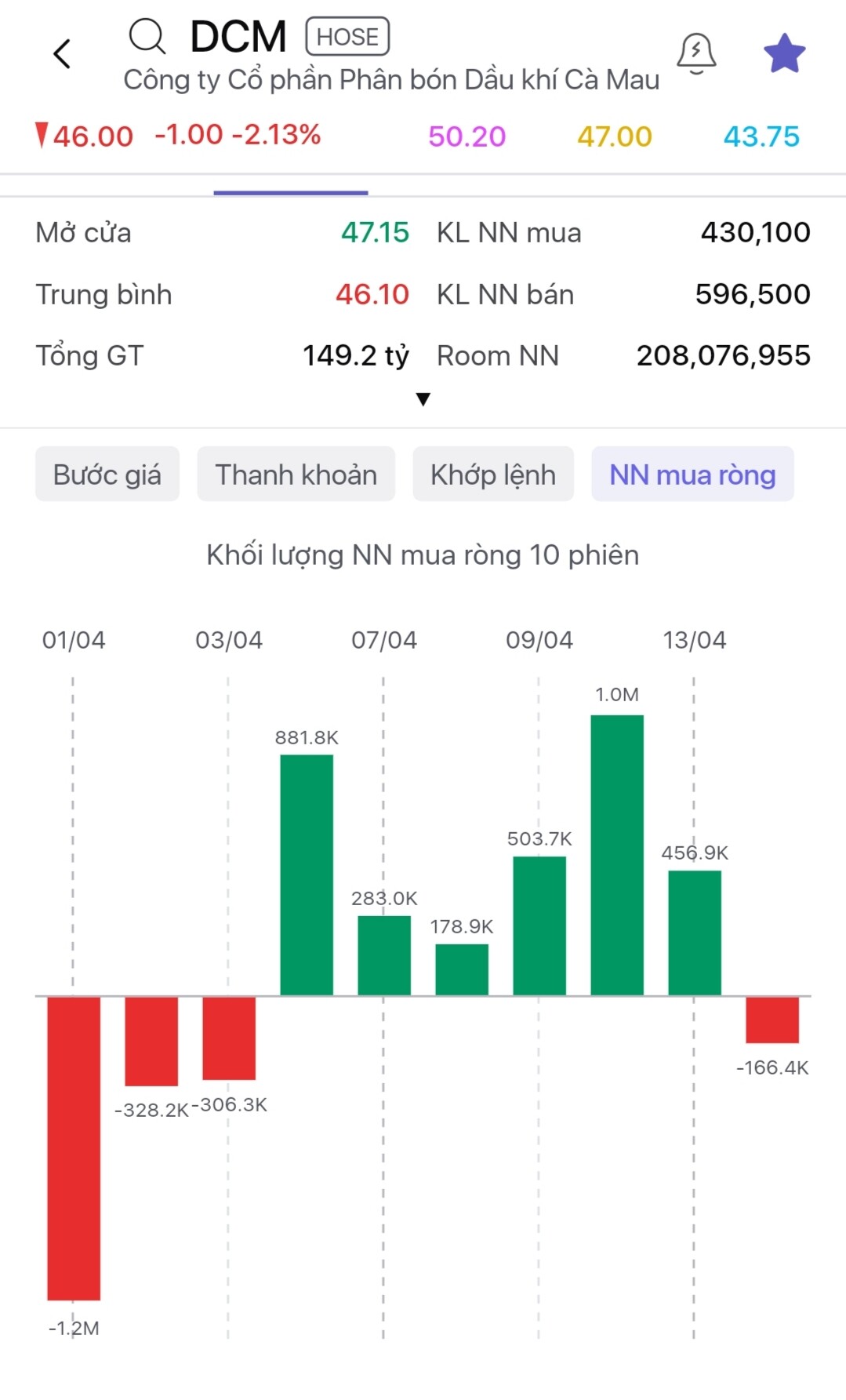

Từ lúc mở cửa đến gần hết cả phiên nay, DCM bị bán tơi tả, cả ta lẫn Tây. Giá bị chìm sâu. Cục lệnh đặt bán tại 46k to tướng.

Đến 45 phút cuối lại là một pha quay xe khi mua chủ động tăng cao, nước ngoài cũng mua tăng gần gần cân bằng với tổng lượng bán từ đầu phiên.

Giá được kéo lên húc vào cục lệnh bán 46k.

Kết phiên, giá dừng lại ở 46 với cục lệnh đặt bán tại giá này chỉ vơi đi được phần nào.

Tích lũy tạo nền giá mới

Dầu là dầu, phân bón là phân bón.

Khác nhau về cấu trúc hình thành lợi nhuận.

Nhưng lại có chút lây lan ảnh hưởng đám đông đua mua đua bán.

Reuters vừa đưa tin giá đấu thầu Urea tại Ấn Độ đạt gần 1000 đô/tấn. https://www.reuters.com/world/china/indian-potash-ltd-receives-higher-urea-offers-iran-conflict-tightens-supply-2026-04-15/

Giá này là giá gấp đôi trước chiến tranh. DCM DPM sẽ bán thông qua 25 nhà đấu thầu vừa tham gia đấu thầu tại Ấn Độ. Lượng đấu thầu 2,5 triệu tấn cho cả 2 bờ biển được đánh giá là cực khủng. Nhưng trên thực tế thì vì thiếu hụt LNG, dự kiến Ấn Độ vẫn thiếu khoảng 1.5 triệu tấn nữa (nếu không xoay sở kịp để gia tăng sản xuất) cho mùa vụ giữa năm. Nhìn chung Lợi nhuận của DCM Quý 2 theo dự phóng của tôi có thể tới 2.000 tỷ. Tùy thuộc vào BLĐ muốn khoe ra bao nhiêu

1 Likes

Quá giã man, đầu ra tăng gấp đôi trong khi đầu vào tăng khoảng 50% thôi. Chưa kể chi phí khí chỉ chiến một phần trong giá vốn. Tôi ước tính chi phí sản xuất chỉ loanh quanh 500-550 USD/tấn ở thời điểm giá khí hiện tại là tối đa

Phải rũ hết kẹp hàng phía trên thì mới bay thêm được.