![]() 1. Tăng trưởng bền vững – Không ồn ào nhưng chắc chắn

1. Tăng trưởng bền vững – Không ồn ào nhưng chắc chắn

ACB là ngân hàng tăng trưởng đều đặn hiếm hoi trong khối tư nhân.

• Sau giai đoạn Q1/2025 tăng trưởng âm, lợi nhuận đã nhanh chóng phục hồi và duy trì tăng trưởng 10% YoY trong quý 3.

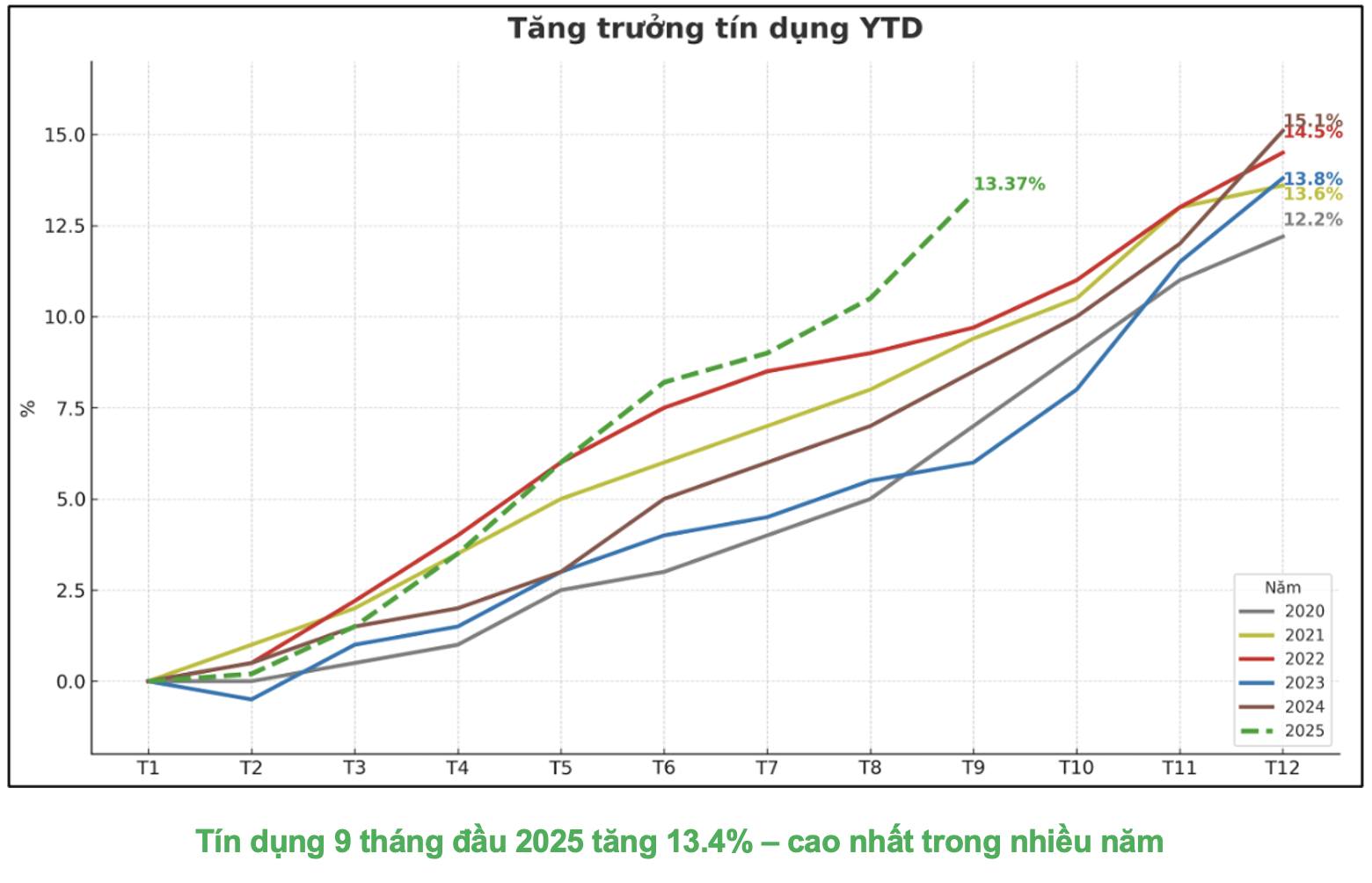

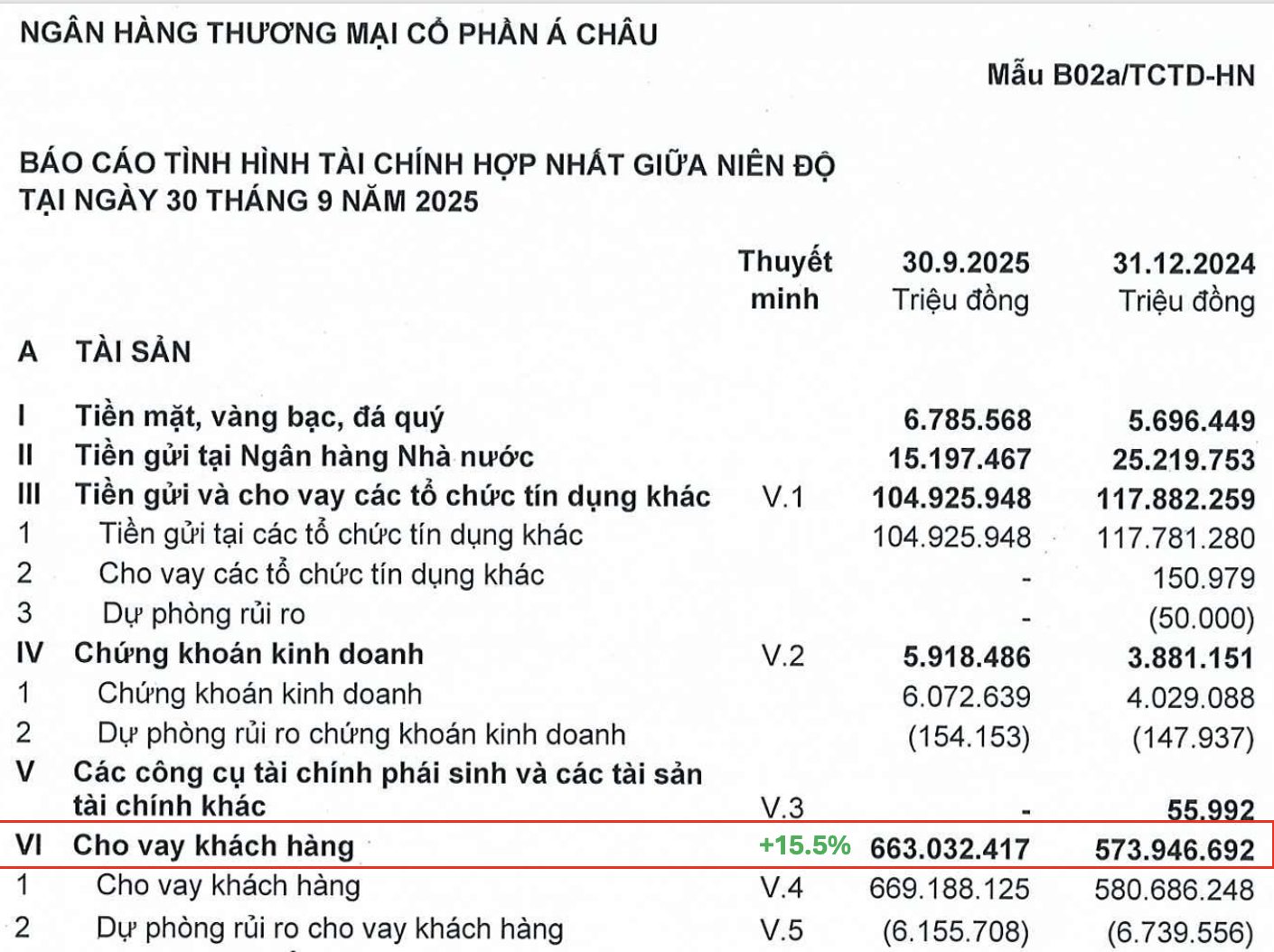

• Tín dụng tăng 15,5% sau 9 tháng – cao hơn mức trung bình ngành (13,4%).

• ACB luôn đi đúng hướng: tăng trưởng có kiểm soát, tập trung vào cho vay nhu cầu thật – sản xuất, kinh doanh, hộ gia đình, thay vì chạy theo lợi nhuận ngắn hạn từ bất động sản.

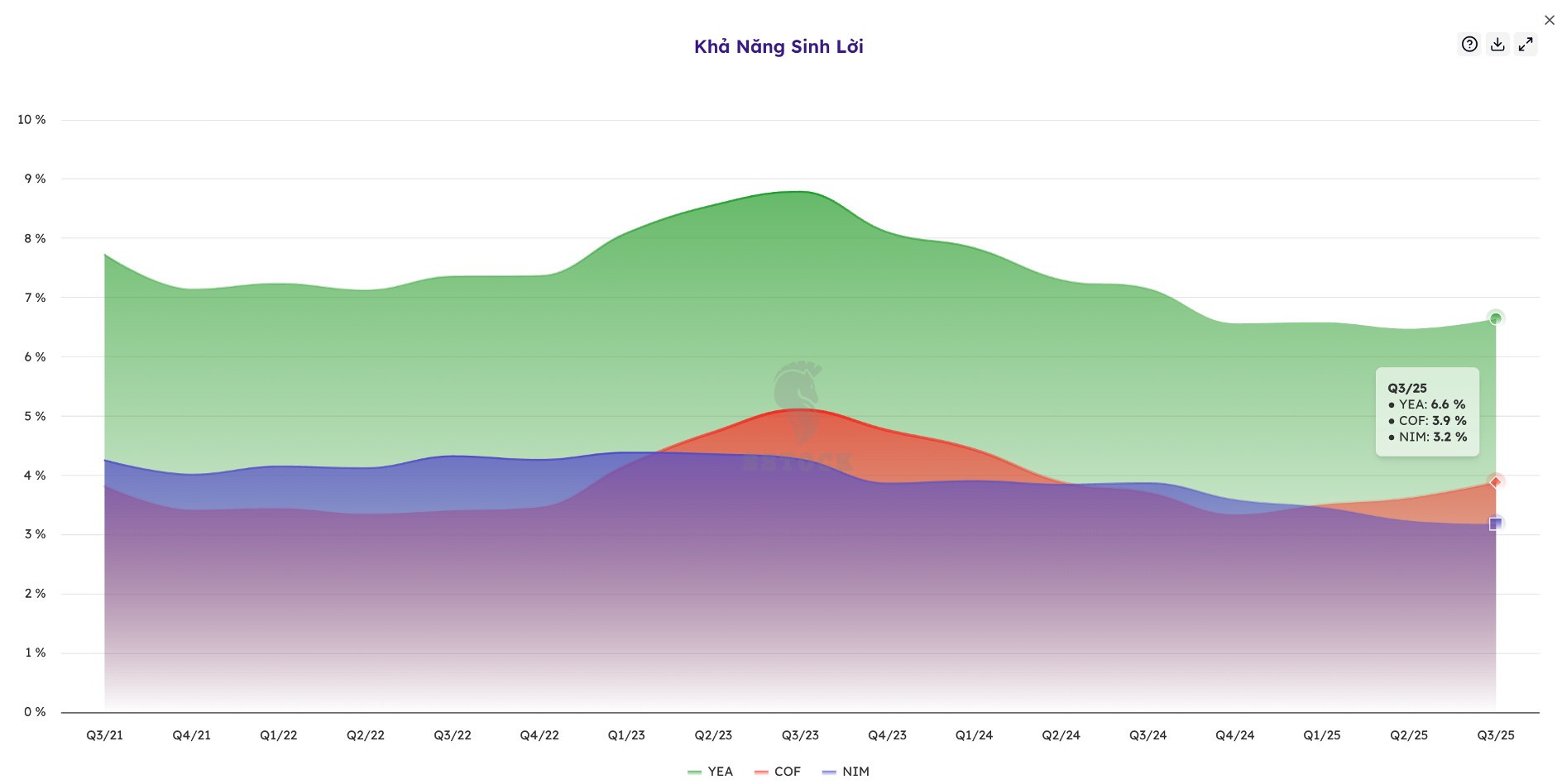

![]() 2. Câu chuyện NIM (biên lãi ròng) – Bắt đầu tạo đáy, sẵn sàng mở rộng biên lợi nhuận

2. Câu chuyện NIM (biên lãi ròng) – Bắt đầu tạo đáy, sẵn sàng mở rộng biên lợi nhuận

Sau chuỗi giảm kéo dài từ 2023 đến đầu 2025, NIM của ACB đã ổn định trở lại và có dấu hiệu nhích nhẹ.

• Lãi suất huy động bắt đầu tăng từ tháng 7–8, giúp ngân hàng thu hút nguồn vốn mới.

• Tuy nhiên, chi phí vốn được kiểm soát nhờ CASA (tiền gửi không kỳ hạn) tăng trở lại trong Q3, giúp ACB duy trì được “nguồn vốn rẻ”.

![]() Đây là nền tảng quan trọng để lợi nhuận 2026 bật mạnh trở lại khi NIM mở rộng.

Đây là nền tảng quan trọng để lợi nhuận 2026 bật mạnh trở lại khi NIM mở rộng.

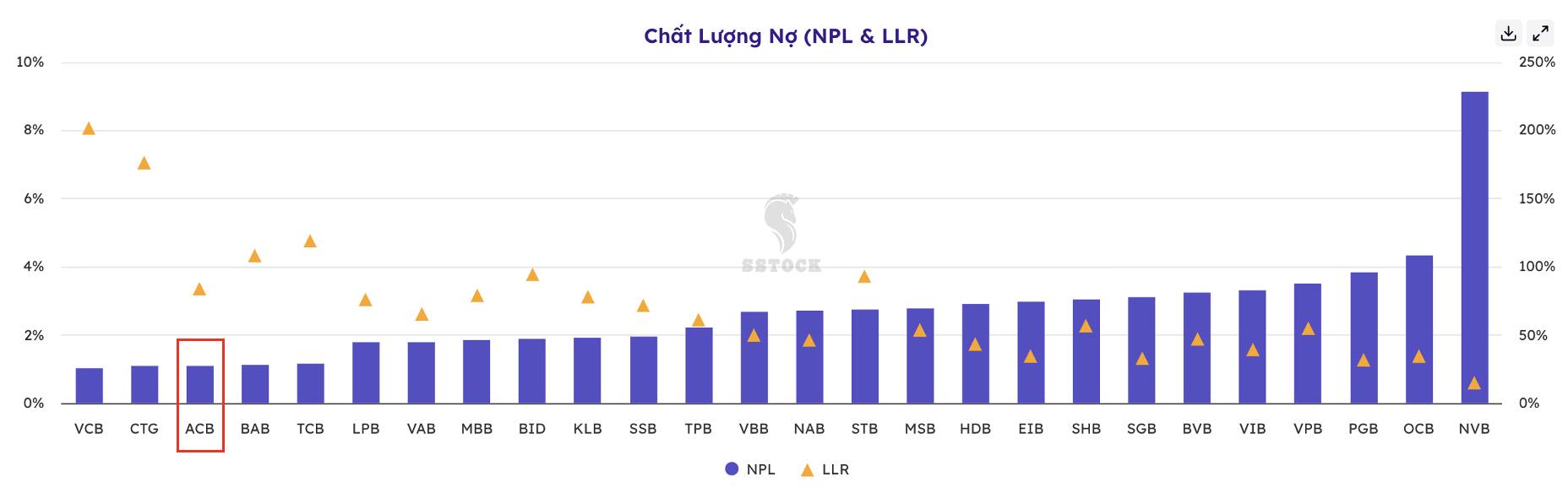

![]() 3. Chất lượng tài sản cực “sạch” – Điểm cộng lớn trong mắt quỹ ngoại

3. Chất lượng tài sản cực “sạch” – Điểm cộng lớn trong mắt quỹ ngoại

Nếu chọn một ngân hàng “an toàn và minh bạch nhất” trong khối tư nhân, ACB luôn nằm trong top đầu.

• Tỷ lệ nợ xấu (NPL) chỉ khoảng 1,1%, thấp thứ 3 toàn hệ thống – chỉ sau Vietcombank và VietinBank.

• Tỷ lệ bao phủ nợ xấu (LLR) đạt 84%, cao hơn mức an toàn chung 60–80%.

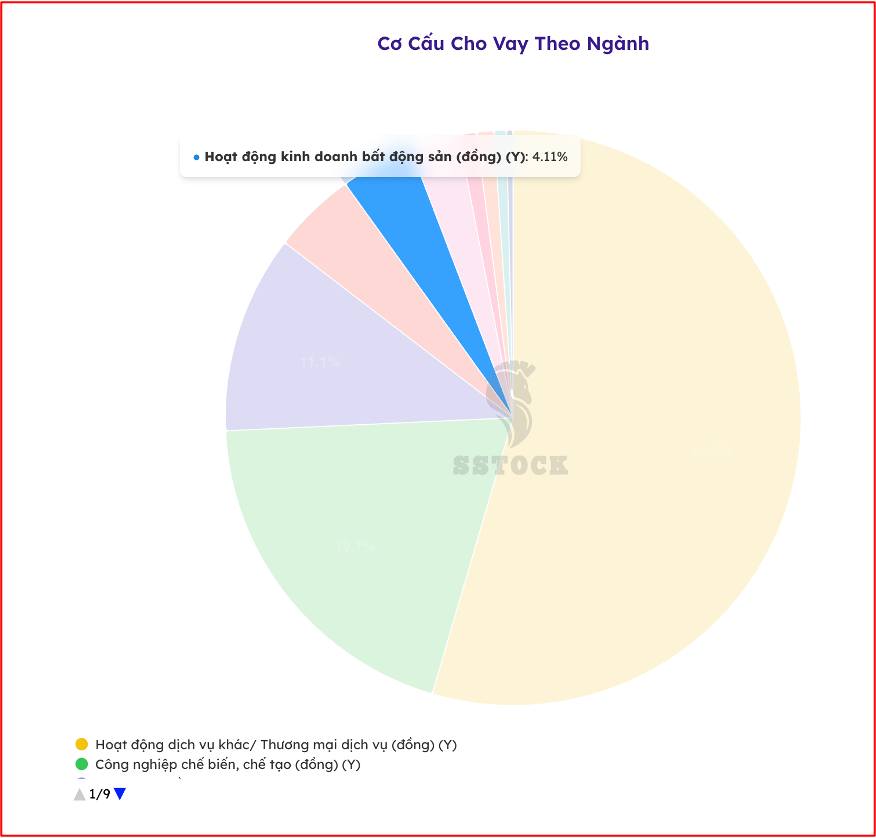

• Cơ cấu cho vay bất động sản chỉ 4%, thấp hơn rất nhiều so với các ngân hàng cùng nhóm → rủi ro chu kỳ giảm thiểu tối đa.

Đây là lý do vì sao các quỹ đầu tư dài hạn luôn ưa chuộng ACB:

![]() 4. Định giá – Vẫn còn dư địa hấp dẫn

4. Định giá – Vẫn còn dư địa hấp dẫn

• P/B hiện tại ~1,4x, thấp hơn trung bình ngành (1,6x) và thấp hơn đáng kể so với giai đoạn đỉnh 2021 (~2x).

• Định giá không còn quá rẻ, nhưng hoàn toàn hợp lý so với chất lượng tài sản và mức tăng trưởng ổn định.

• Đây chính là dạng cổ phiếu “core holding” – mà các quỹ có thể mua để nắm giữ dài hạn, không cần trading liên tục.

![]() 5. Góc nhìn đầu tư – “Hậu vệ thép” trong danh mục dài hạn

5. Góc nhìn đầu tư – “Hậu vệ thép” trong danh mục dài hạn

ACB không phải cổ phiếu giúp bạn nhân đôi tài khoản trong vài tháng,

nhưng lại là “hậu vệ thép” bảo vệ danh mục:

• Khi thị trường biến động, ACB giảm ít hơn mặt bằng chung.

• Khi thị trường hồi phục, ACB tăng đều và bền – ít rủi ro, ít sốc.

Với tỷ lệ an toàn cao, biên lợi nhuận đang phục hồi, và chất lượng tài sản hàng đầu hệ thống, ACB xứng đáng là cổ phiếu ngân hàng đáng để nắm giữ trung – dài hạn trong năm 2026.

![]() Tóm lại:

Tóm lại:

• ![]() Tăng trưởng tín dụng ổn định, CASA cải thiện

Tăng trưởng tín dụng ổn định, CASA cải thiện

• ![]() Nợ xấu thấp, cơ cấu cho vay lành mạnh

Nợ xấu thấp, cơ cấu cho vay lành mạnh

• ![]() Định giá hấp dẫn, phù hợp đầu tư dài hạn

Định giá hấp dẫn, phù hợp đầu tư dài hạn

• ![]() Lợi nhuận 2026 dự kiến bứt phá khi NIM hồi phục

Lợi nhuận 2026 dự kiến bứt phá khi NIM hồi phục

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về ACB.

![]() Nếu bạn tìm kiếm một cổ phiếu ngân hàng “an toàn – minh bạch – bền vững”, thì ACB chính là lựa chọn mà các quỹ lớn đã chọn trước bạn.

Nếu bạn tìm kiếm một cổ phiếu ngân hàng “an toàn – minh bạch – bền vững”, thì ACB chính là lựa chọn mà các quỹ lớn đã chọn trước bạn.