Cổ phiếu nhóm ngân hàng thay thế bất động sản dẫn dắt Vn-Index vượt mốc 1.300 điểm trong những phiên vừa qua. Hàng loạt cổ phiếu có mức tăng khá tốt LPB tăng 12% trong vòng một tuần qua, TCB tăng 9,12%; VIB tăng 6,1%; SHB tăng 6,2% nhiều cổ khác cũng tăng tốt như MBB, ACB, CTG…

Theo thống kê thị trường, tổng lợi nhuận trước thuế quý 1/2025 của 27 ngân hàng niêm yết tăng 14,5% so với cùng kỳ. Nếu loại trừ khoản thu nhập bất thường từ SSB bán 100% vốn tại Công ty Tài chính Bưu điện, lợi nhuận trước thuế quý 1/2025 của ngành ngân hàng chỉ tăng 10,9%. Kết quả này đến từ tăng trưởng tín dụng mạnh, thu nhập khác tăng, kiểm soát chi phí hoạt động và chi phí dự phòng giảm nhẹ – nhóm ngân hàng TMCP tư nhân có kết quả kinh doanh vượt trội hơn. Trong đó, các ngân hàng tư nhân ghi nhận kết quả ấn tượng trong quý 1/2025 gồm: nhóm tư nhân lớn như MBB (+44,7%), STB (+38,4%), VPB (+19,9%); nhóm tư nhân vừa HDB (+33%), SSB (+188,8%), EIB (+25,8%), NAB (+22,5%); cùng với một số tư nhân nhỏ khác.

Một số ngân hàng dẫn đầu trong quý 1/2025: CTG tăng 4,5% so với đầu năm ở nhóm ngân hàng quốc doanh; SHB tăng 7,8%, VPB tăng 5% ở nhóm ngân hàng tư nhân lớn; EIB (+9,2%), MSB (+8,9%), LPB (+6,2%), NAB (+6%) ở nhóm ngân hàng tư nhân trung bình; NVB (+10,6%), KLB (+10,6%), PGB (+10%) trong nhóm ngân hàng tư nhân nhỏ.

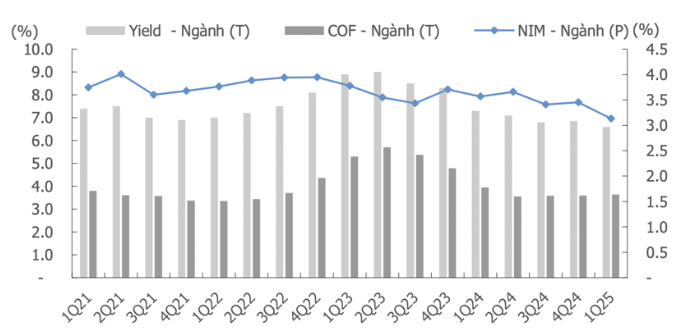

Tổng quan so sánh với các số liệu cùng kỳ các năm trước, NIM (tổng 27 ngân hàng) giảm 45 điểm phần trăm so với cùng kỳ năm ngoái xuống còn 3,1% trong quý 1/2025, chủ yếu do lợi suất tài sản giảm. Phần lớn ngân hàng ghi nhận NIM giảm trong quý 1/2025. Nợ xấu tăng trở lại trong quý 1/2025. NPL nhóm 3–5 và nhóm 2–5 của tổng 27 ngân hàng tăng lần lượt từ 9% và 3,5% trong quý 4/2024 lên 2,1%/3,8% trong quý 1/2025. Một số ngân hàng có tỷ lệ NPL (nhóm 3–5) thấp thay đổi từ quý 4/2024 xuống quý 1/2025 như VAB giảm từ 1,3% còn 0,6%), VCB duy trì ở mức 1%, TCB tăng từ 1,1% lên 1,2%, BAB tăng từ 1,2% lên 1,3% và ACB duy trì ở mức 1%.

Đánh giá về trung và dài hạn, ngân hàng vẫn đang được định giá hấp dẫn. Trong năm nay, nếu Ngân hàng Nhà nước tiếp tục theo đuổi chính sách nới lỏng tiền tệ để hỗ trợ cho thị trường thì tăng trưởng tín dụng sẽ duy trì ở mức cao. Cổ phiếu ngân hàng, đặc biệt nhóm dẫn đầu sẽ có nhiều động lực để tăng trưởng tín dụng, từ đó mở rộng tăng trưởng doanh thu, lợi nhuận.

Trong giai đoạn vừa qua, NIM của một số ngân hàng đã bắt đầu thu hẹp, đặc biệt trong kỳ báo cáo kết quả kinh doanh quý I/2025. Xu hướng này là hợp lý vì các ngân hàng phải chia sẻ lợi nhuận, trách nhiệm đối với nền kinh tế, thị trường thông qua việc cung ứng các gói vay lãi suất hợp lý, hỗ trợ tăng trưởng. Khi kinh tế phục hồi, thường cổ phiếu ngân hàng vẫn được ưu tiên, ghi nhận mức tăng trưởng tốt.

Nguồn: Tổng hợp