Nóng: Cổ phiếu chứng khoán bị “ghẻ lạnh”, cơ hội X2 tài khoản khi thị trường bùng nổ

Trong khi nhiều nhà đầu tư còn nghi ngại xu hướng thị trường, một cổ phiếu chứng khoán đang âm thầm tích lũy và được giới phân tích đánh giá có thể tăng gấp đôi giá trị nhờ định giá rẻ, tiềm năng tăng trưởng mạnh và triển vọng ngành sáng sủa. Cơ hội này sẽ không dành cho số đông nếu bạn không hành động kịp thời.

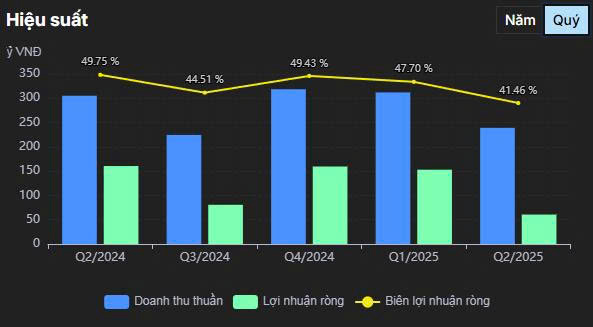

I. Bức tranh kết quả kinh doanh quý 2/2025

Quý 2/2025 là giai đoạn không mấy tích cực với FTS, dù thị trường hồi phục mạnh về điểm số lẫn tâm lý.

- Doanh thu hoạt động giảm 21,6% còn khoảng 239 tỷ đồng.

- Mảng tự doanh lỗ khoảng 9,3 tỷ đồng do đánh giá lại danh mục, trong đó một phần đến từ cổ phiếu MSH.

- Lợi nhuận ròng chỉ khoảng 61 tỷ đồng, giảm hơn 62% so với cùng kỳ – đánh dấu quý suy giảm mạnh thứ hai liên tiếp.

Kết quả này phản ánh rõ sự nhạy cảm của cơ cấu thu nhập hiện tại trước biến động danh mục và sự hạn chế trong tận dụng sóng thanh khoản.

II. Thị trường sôi động, vì sao FTS “lỡ nhịp”?

Từ tháng 4 đến cuối tháng 6/2025, VN-Index liên tục phá đỉnh 3 năm, thanh khoản bình quân đạt 21–21,3 nghìn tỷ/phiên. Tuy nhiên, FTS lại không thể “ăn” sóng tăng này.

Nguyên nhân chính:

- Tự doanh nhạy cảm với biến động ngắn hạn, dẫn đến lỗ khi thị trường rung lắc kỹ thuật.

- Mảng môi giới chưa bứt phá, cho thấy thị phần hoặc chiến lược chưa tận dụng tối đa nhịp sóng hồi.

III. Phân tích cơ cấu doanh thu

- Môi giới: Thanh khoản tăng nhưng doanh thu phí giảm, nhiều khả năng thị phần chưa cải thiện hoặc mức ưu đãi cao làm giảm biên lợi nhuận.

- Margin: Dư nợ margin thị trường tăng nhưng doanh thu lãi của FTS chưa bật lên, phản ánh hạn chế về nguồn vốn hoặc chính sách rủi ro chặt chẽ.

- Tự doanh: Lỗ đánh giá lại 9,3 tỷ đồng cho thấy danh mục tập trung vào mid-cap hoặc nhóm cổ phiếu biến động cao, thiếu chiến lược phòng vệ.

- Ngân hàng đầu tư (IB): Quý 2 ít thương vụ lớn, khiến doanh thu không đủ bù đắp phần sụt giảm từ tự doanh.

IV. Áp lực chi phí và biên lợi nhuận

Biên lợi nhuận co hẹp khi doanh thu giảm nhưng chi phí cố định cao (lãi vay, hệ thống, nhân sự). Điều này khiến FTS chịu đòn bẩy hoạt động âm, trong khi dự phòng rủi ro cũng có xu hướng tăng.

V. Rủi ro tài chính cần theo dõi

- Chất lượng dư nợ margin: Tập trung vào cổ phiếu beta cao có thể làm tăng rủi ro nợ xấu.

- Định giá danh mục tự doanh: Cần kiểm soát rủi ro khi danh mục có tỷ trọng lớn nhóm cổ phiếu rủi ro.

- Chi phí vốn: Nếu lãi suất huy động tăng, biên lãi ròng sẽ tiếp tục bị bóp nghẹt.

- An toàn vốn (CAR): Yếu tố then chốt quyết định khả năng mở rộng hoạt động trong chu kỳ tăng mới.

VI. Triển vọng và cơ hội đảo chiều

Dù kết quả quý 2 kém tích cực, FTS vẫn sở hữu tiềm năng hồi phục mạnh nếu:

- Tái cơ cấu danh mục tự doanh, giảm rủi ro mark-to-market.

- Tối ưu chi phí vốn để mở room margin hiệu quả hơn.

- Tập trung phát triển tệp khách hàng giao dịch thường xuyên để tăng doanh thu môi giới.

Nếu thị trường giữ được thanh khoản quanh 20–22 nghìn tỷ/phiên và kết quả nửa cuối năm cải thiện, FTS hoàn toàn có thể quay lại quỹ đạo tăng trưởng.

VII. Thời điểm vàng cho nhà đầu tư dũng cảm

Hiện tại, FTS đang trong giai đoạn tích lũy kỹ thuật chặt chẽ – dấu hiệu cho thấy cổ phiếu có thể bứt phá khi có chất xúc tác đủ mạnh. Với mức định giá hiện tại, việc X2 tài khoản trong chu kỳ uptrend hoàn toàn khả thi cho những ai dám hành động khi thị trường còn nghi ngờ.

Câu hỏi quan trọng: Khi nào là thời điểm đẹp để tham gia?

Câu trả lời nằm ở việc theo dõi dòng tiền và xác nhận xu hướng bứt phá rõ ràng trên đồ thị kỹ thuật – yếu tố mà các nhà đầu tư tinh ý sẽ nhận ra trước khi sóng lớn bắt đầu.