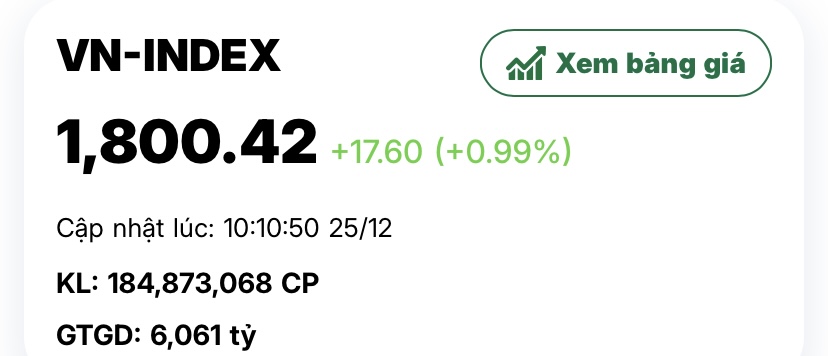

1. Bối cảnh thị trường: VN-Index tiệm cận 1,800 điểm

- Tính đến 24/12/2025, VN-Index ~1,783 điểm (cao hơn ~40% so với cùng kỳ 2024), và đã ghi nhận đỉnh lịch sử quanh 1,795 điểm trong tháng 10/2025—cho thấy xu hướng tăng mạnh, thanh khoản duy trì ở mức cao.

- Nhiều tổ chức và bài phân tích trong nửa cuối 2025 đã định hướng vùng mục tiêu 1,750–1,800 điểm nhờ kỳ vọng nâng hạng thị trường, tăng trưởng lợi nhuận doanh nghiệp và dòng vốn ngoại.

Hàm ý cho nhóm chứng khoán: khi chỉ số tiến sát 1,800 điểm, doanh thu môi giới, margin & proprietary của các CTCK thường tăng tốc—đây là chất xúc tác trực tiếp vào kết quả kinh doanh của HCM.

2. Định vị & tiềm lực tài chính của HCM sau tăng vốn

- Kế hoạch tăng vốn lớn (50%) đã được HCM thông qua: phát hành gần 360 triệu cổ phiếu, giá 10.000đ/cp, mục tiêu tăng vốn điều lệ từ 7.200 tỷ lên 10.800 tỷ. Nguồn vốn mới dự kiến 70% cho margin lending, 30% cho proprietary trading—tập trung đúng các mảng tạo lợi nhuận trong chu kỳ thị trường sôi động.

- Điều lệ công ty (vốn điều lệ) đã được sửa đổi/ cập nhật vào tháng 11/2025—phản ánh bước đi pháp lý nhằm hiện thực hóa kế hoạch vốn.

- Kế hoạch kinh doanh 2025 do HCM công bố tại ĐHCĐ: Doanh thu 4.438 tỷ (+34% YoY), LNTT 1.602 tỷ (+24% YoY), với giả định GTGD bình quân ~20 nghìn tỷ/phiên. Đây là nền tảng/tối thiểu; khi VN-Index tiến sát 1,800 và thanh khoản thực tế cao hơn, kịch bản vượt kế hoạch là khả thi.

3. Dữ liệu giá mới nhất & kỹ thuật

Giá HCM quanh vùng đáy 22,5±0,5; nhịp hồi xác nhận.

- 20–23/12/2025, HCM giao dịch quanh 23.0–23.3 nghìn; 23/12/2025 đóng cửa 23,000đ theo Vietstock/CafeF.

- Các nguồn thời gian thực cũng ghi nhận vùng 22.3–23.3 nghìn trong tuần 22–24/12, phù hợp vùng đáy.

Nhận định kỹ thuật:

- Hỗ trợ cứng 22,0–23,0 (trùng vùng đáy 22,5±0,5). Khối lượng cải thiện khi bật lên >23,0.

- Kháng cự gần 24,5–25,0 (đỉnh ngắn hạn), vượt vùng này sẽ mở target 27,5–28,0 trong 4–8 tuần nếu VN-Index duy trì >1,750 và thanh khoản không suy giảm.

4. Cập nhật kết quả kinh doanh YTD & sức bật Q4/2025

- Báo cáo quý niêm yết: LNST Q3/2025 đạt ~441 tỷ, cao hơn đáng kể so với Q2/2025 (~192 tỷ). Tổng tài sản Q3/2025 ~44,8 nghìn tỷ; nợ ngắn hạn ~34,1 nghìn tỷ, phản ánh mức độ hoạt động margin/proprietary tăng theo chu kỳ thị trường.

- Một số trang dữ liệu quốc tế ghi nhận EPS TTM ~1.5–1.57 nghìn đ/cp; P/E ~14.6–15.3; P/B ~1.57–1.58, cho thấy định giá chưa đắt so với chu kỳ thanh khoản hiện tại.

Kịch bản Q4/2025 (ước tính khả quan):

- Giả định thị trường: VN-Index duy trì vùng cao ≥1,750–1,800, GTGD bình quân ≥25–30 nghìn tỷ/phiên (thực tế tháng 12/2025 tăng mạnh).

-

Tác động đến HCM:

- Môi giới: doanh thu tăng nhờ dòng tiền cá nhân;

- Margin lending: dư nợ tăng nhờ vốn mới (tăng vốn/niêm yết bổ sung đã tiến hành), biên lợi nhuận cải thiện;

- Proprietary: thuận lợi từ xu hướng tăng, đóng góp LNTT cao.

Dự phóng (mang tính working case):

- Q4/2025 LNST: có thể tiến sát/ vượt Q3/2025, tức ~450–500 tỷ nếu thanh khoản duy trì. Cơ sở: biên lợi nhuận môi giới + lãi margin cải thiện khi vòng quay tiền tăng nhanh trong sóng cuối năm.

Lưu ý: Dự phóng sử dụng số liệu công bố quý gần nhất, kế hoạch ĐHCĐ và dữ liệu thị trường 24/12; đây là mô hình ước tính nội bộ, không phải số liệu chính thức.

5. Cả năm 2025: Mục tiêu tăng trưởng ~50% so với 2024—có cơ sở?

-

Kế hoạch 2025 của HCM đặt mục tiêu LNTT +24%; tuy nhiên thực tế thanh khoản & chỉ số đang vượt giả định (VN-Index sát 1,800; tăng trưởng toàn thị trường 2025 mạnh). Trong kịch bản thuận lợi (Q4 cao, dòng tiền kéo dài sang Q1/2026), tăng trưởng LNST 2025 ~50% YoY có thể đạt nhờ:

- Margin lending mở rộng nhanh nhờ vốn điều lệ tăng lên 10,8 nghìn tỷ; biên lãi ròng cải thiện.

- Proprietary trading hưởng lợi từ xu hướng uptrend;

- Môi giới gia tăng thị phần trong nhóm top;

- Kỳ vọng nâng hạng hỗ trợ dòng vốn & tâm lý, kéo dài chu kỳ sôi động.

Rủi ro cần theo dõi: biến động chính sách, điều chỉnh sau nâng hạng (“sell the news”), và áp lực hấp thụ cổ phiếu mới phát hành của ngành (dù hiện chưa đáng ngại).

6. Định giá & luận điểm PR: “HCM chưa phản ánh hết tiềm lực”

- Ở vùng 22,5–23,5, P/E ~14.6–15.5; P/B ~1.57–1.6—rẻ hơn mức đỉnh chu kỳ trước (15–17x) trong bối cảnh VN-Index tiến sát 1,800 và dòng tiền kỷ lục.

- Catalyst cận hạn: (i) KQKD Q4/2025; (ii) cập nhật tiến độ tăng vốn & sử dụng vốn (margin/proprietary); (iii) mở rộng thị phần môi giới.

- Mục tiêu giá 1–2 tháng: 28—tương đương ~20% upside từ vùng 23; đạt được khi HCM vượt 24,5–25,0 với thanh khoản duy trì, và VN-Index >1,750. Luận điểm rủi ro-thưởng hiện hấp dẫn nhờ nền tảng tài chính sau tăng vốn.

7. Chiến lược giao dịch đề xuất

- Vào lệnh quanh 22,5–23,2 (vùng hỗ trợ chiến lược).

- Gia tăng tỷ trọng khi bứt phá 24,5 kèm khối lượng.

- Chốt lời/điều chỉnh từng phần 27,5–28,5; dừng lỗ nếu mất 22,0 hoặc VN-Index rơi dưới 1,700 trong 3 phiên liên tiếp.

8. Kết luận

HCM đang ở định giá hợp lý, trong khi năng lực tạo lợi nhuận 2025 được khuếch đại bởi tăng vốn lớn, chu kỳ thị trường mạnh và kỳ vọng nâng hạng. Với vùng đáy 22,5±0,5 đã kiểm chứng, mục tiêu 28 trong 1–2 tháng là khả dĩ, và tăng trưởng LNST 2025 ~50% YoY có cơ sở khi Q4/2025 duy trì nhịp cao.