Chứng Khoán là nhóm chúng tôi đánh giá đã rơi đủ biên và nhiều mã về vùng mua hấp dẫn. Liệu triển vọng nào và mã nào nên mua đây ? Hãy cùng chúng tôi đọc bài viết này nhé

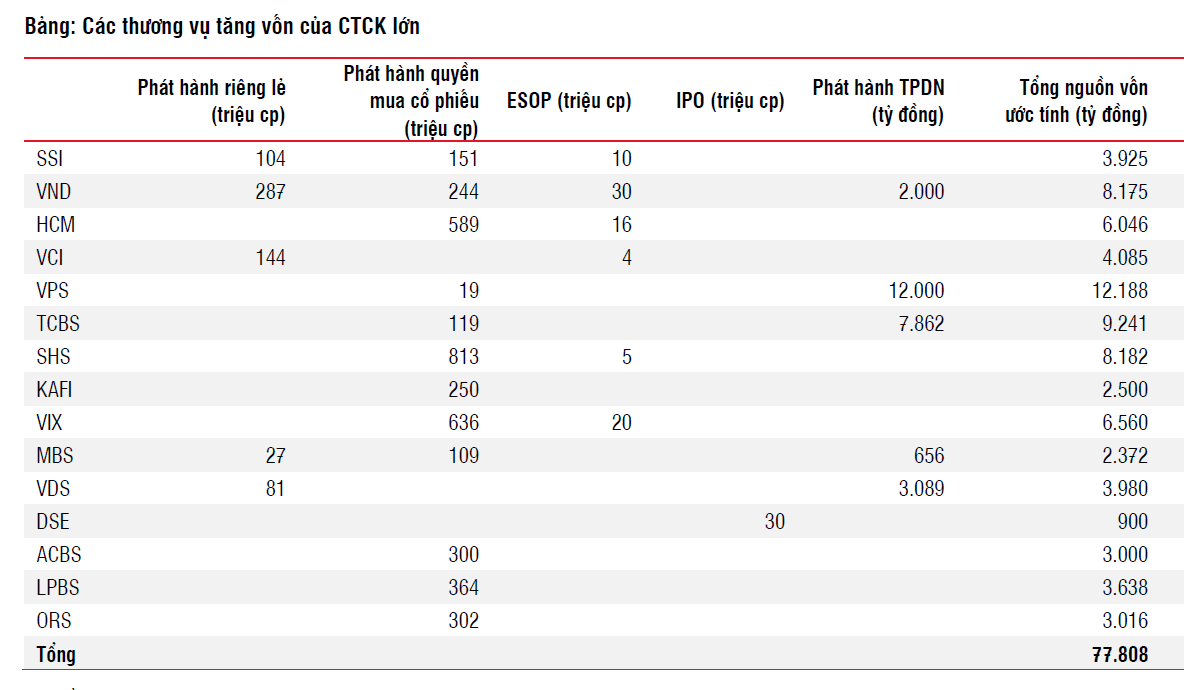

Các CTCK tích cực huy động tăng vốn trong giai đoạn vừa qua

- Với mức độ cạnh tranh gia tăng với sự tham gia mạnh mẽ của các CTCK trực thuộc ngân hàng, các CTCK đã đẩy mạnh tăng vốn hoặc phát hành trái phiếu nhằm chuẩn bị vốn cho hoạt động kinh doanh và thực hiện giải pháp hỗ trợ thanh toán cho nhóm khách hàng tổ chức nước ngoài.

- Năm 2025, chúng tôi ước tính dư nợ cho vay ký quỹ có thể tiếp tục tăng dựa trên giải pháp mới hỗ trợ thanh toán cho NĐT nước ngoài hay nhà đầu tư cá nhân trong nước quay lại thị trường.

Các chính sách được đưa ra nhằm hỗ trợ phát triển thị trường vốn

- Chính Phủ đang từng bước đưa ra những chính sách mới hỗ trợ ngành chứng khoán với mục tiêu phát triển thị trường vốn trong trung và dài hạn, bên cạnh những nỗ lực để Việt Nam được FTSE và MSCI nâng hạng lên thị trường mới nổi và chúng tôi cho rằng các chính sách này sẽ là động lực thúc đẩy ngành chứng khoán tiếp tục phát triển.

- Trong đó, việc sửa đổi luật Luật Chứng khoán và Nghị định 155/2020 sẽ tạo tiền đề cho quy định về cơ chế đối tác bù trừ trung tâm (CCP) được áp dụng.

- Về trung và dài hạn, việc triển khai hệ thống KRX (khả năng trong 2025) có thể tạo cơ chế cho việc triển khai các sản phẩm mới và thu hút sự quan tâm của các bên tham gia thị trường như bán khống, giao dịch trong ngày và hợp đồng quyền chọn hay mở rộng ra nhiều sản phẩm giao dịch khác như giao dịch hàng hóa, tiền điện tử, hoặc đầu tư vào thị trường nước ngoài.

- Khối ngoại bán ròng mạnh trong năm 2024 đã vượt ngoài dự báo của chúng tôi trong báo cáo trước đó. Giá trị bán ròng của NĐTNN lên tới gần 4 tỷ USD, khi dòng tiền dịch chuyển vào các tài sản khác như chứng khoán Mỹ hay vàng.

- Về mặt tích cực, kỳ vọng việc NĐT nước ngoài quay lại thị trường Việt Nam trong năm 2025 sẽ đến từ câu chuyện nâng hạng lên thị trường mới nổi của FTSE Russel.

- Chúng tôi cần lưu ý rằng các chính sách bước đệm như triển khai hệ thống giao dịch KRX, việc áp dụng Luật Chứng khoán sửa đổi và Nghị định 155/2020 sửa đổi sẽ tạo tiền đề cho sự phát triển thị trường vốn trong trung và dài hạn.

- Dựa trên giá trị vốn hóa thị trường ròng của Việt Nam ở mức 43 tỷ USD từ FTSE Russell, tổng vốn vào ròng có thể đạt mức cao 1,6 tỷ USD sau khi FTSE Russell nâng hạng tại kỳ tái cơ cấu và điều này chưa tính đến dòng tiền từ các quỹ chủ động.

II. Các Mã Chứng Khoán Triển Vọng

1. SSI - CTCP Chứng khoán SSI

Luận Điểm Đầu Tư

Liên tiếp hoàn thành kế hoạch tăng vốn

- Trong 2 Quý vừa qua, SSI tiếp tục tăng vốn thông qua hai phương án (1) phát hành ESOP và (2) phát hành riêng lẻ, qua đó nâng vốn điều lệ lên mức 20.779 tỷ.

- Chúng tôi đánh giá việc tăng vốn mạnh trong thời gian qua là động thái cần thiết và là xu hướng chung của các CTCK nhằm đáp ứng nhu cầu vay margin và chuẩn bị cho giai đoạn mới của TTCK Việt Nam sau khi nâng hạng thành công.

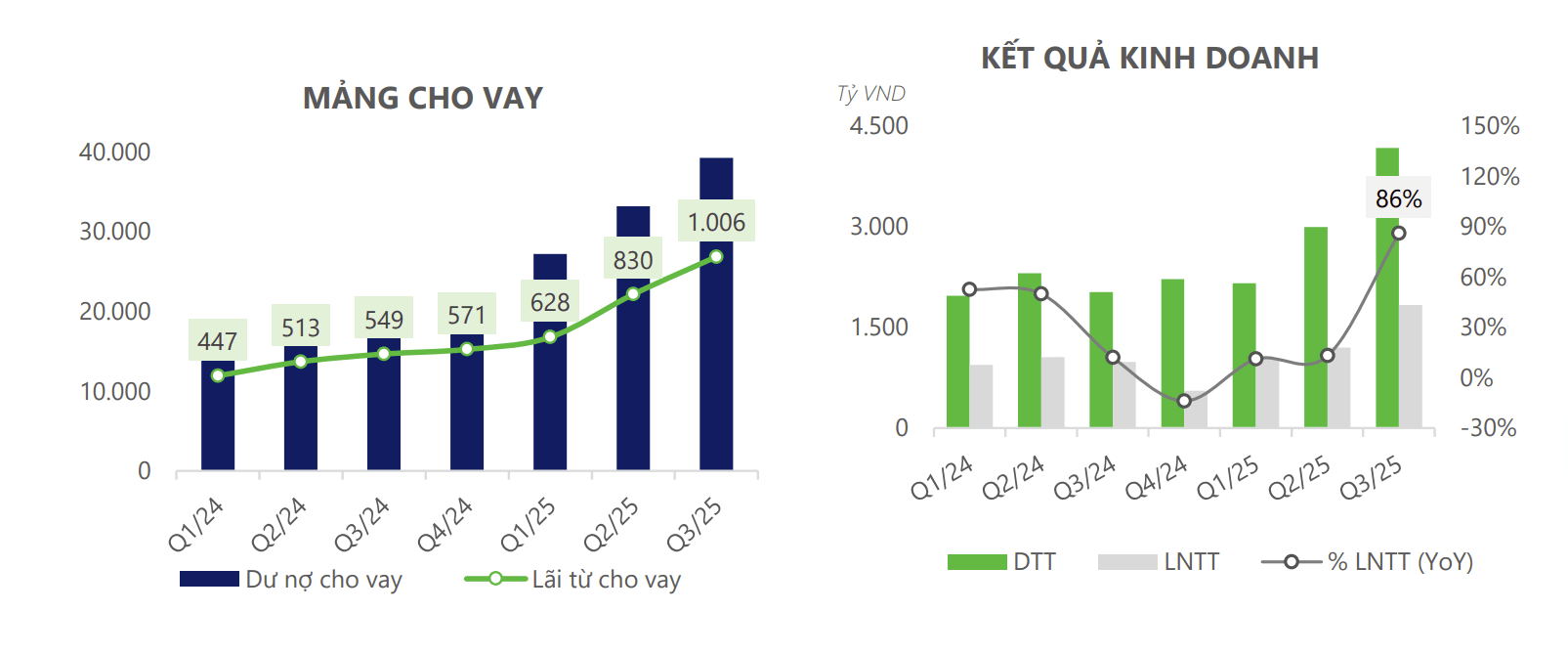

Động lực chính vẫn đến từ cho vay

- Nhờ khai thác tốt tệp khách hàng và nguồn vốn lớn top đầu ngành, dư nợ của SSI liên tục tăng trưởng trong 4 quý gần đây.

- Lãi suất cho vay có xu hướng tăng trong 2 Quý gần đây nhằm duy trì lợi suất trong bối cảnh chi phí vốn tăng nhẹ.

Tăng trưởng ấn tượng nhờ hiệu ứng thị trường

- Q3/2025, SSI ghi nhận Doanh thu hoạt động đạt 4.177 tỷ đồng (+106% YoY) và LNTT 1.835 tỷ đồng (+86% YoY).

- Động lực tăng trưởng của SSI cũng như toàn ngành Chứng khoán nhìn chung đến từ bối cảnh thị trường sôi động và thanh khoản tăng cao trong Quý 3.

- Lũy kế 9 tháng đầu năm 2025, doanh thu của SSI đạt 9.329 tỷ đồng (+48% YoY) và LNTT 4.080 tỷ đồng (+37% YoY, hoàn thành 96% kế hoạch năm.

Vùng giá mục tiêu 32 ( upside 12%) và 36 ( upside 22%)

- Vùng giá gom trung hạn quanh 29 và 27 mỗi vùng gom 30%

- Vùng mua ngắn hạn chúng tôi sẽ cập nhật ở Nhóm Cộng Đồng Za.Lo

2. HCM - CTCP Chứng khoán Thành phố Hồ Chí Minh

Luận Điểm Đầu Tư

Hoàn tất kế hoạch tăng vốn

- Trong quý III, HSC đã hoàn tất đợt chào bán cổ phiếu cho cổ đông hiện hữu, phân phối thành công gần 360 triệu cổ phiếu, qua đó thu về gần 3.600 tỷ đồng

- Bằng cách dành phần lớn vốn cho cho vay ký quỹ và tự doanh, HCM đang sử dụng “đòn bẩy vốn” để khai thác cơ hội thị trường.

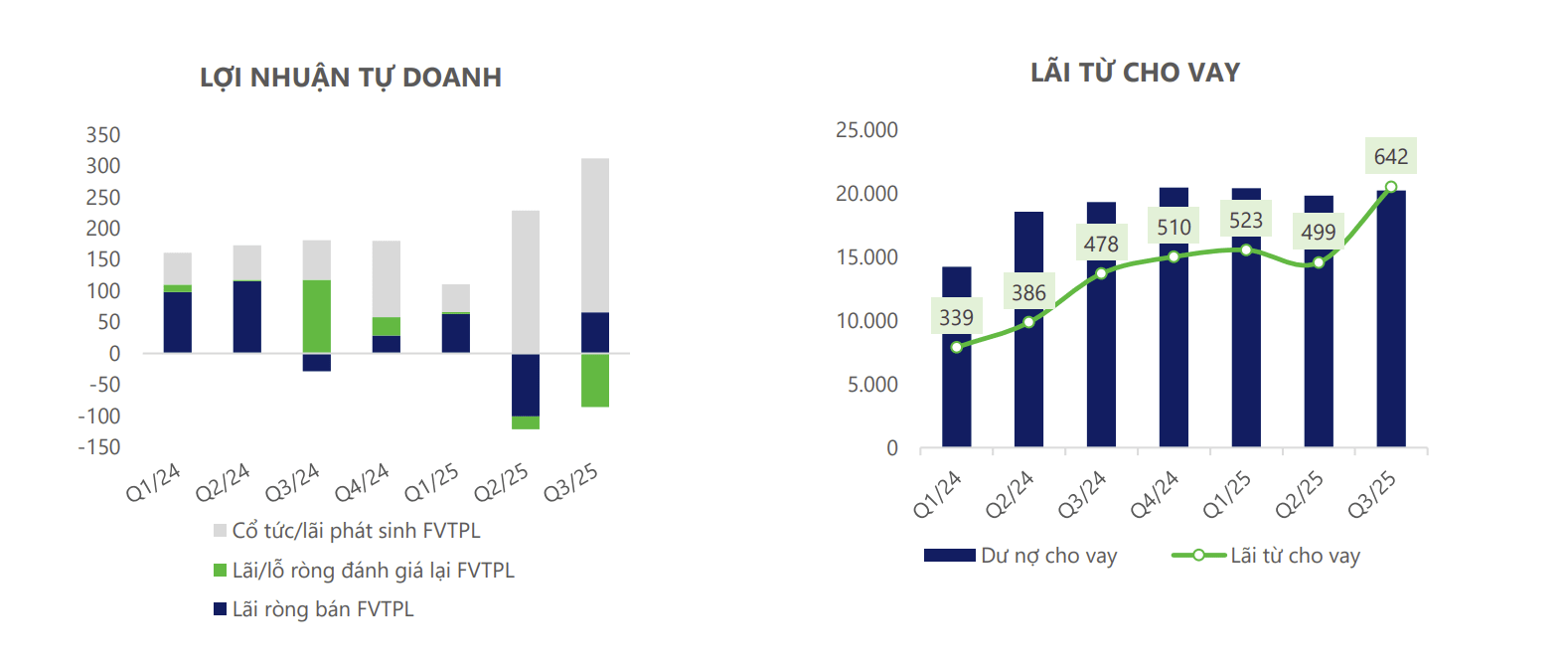

Tự doanh trở lại mức lãi tốt

- Lợi nhuận tự doanh hồi phục đáng kể trong Quý 2, ghi nhận 206 tỷ (+132% QoQ, +58% YoY).

- Lợi nhuận từ trading (bán TSTC) hồi phục từ khoản lỗ quý trước. Tuy nhiên, cần lưu ý rằng điều này cũng gắn liền với điều kiện thị trường thuận lợi.

Lãi từ cho vay tiếp tục là cấu phần quan trọng

- Dư nợ cho vay không có nhiều biến động, duy trì quanh mốc 20.000 tỷ trong 4 quý gần đây.

- Lãi suất cho vay trung bình ước tính đã tăng 1-2% trong Quý 3, vì vậy dù dư nợ cho vay không tăng mạnh, lãi thu được từ cho vay vẫn tăng tới 29% so với quý trước, đạt 642 tỷ, tiếp tục là động lực tăng trưởng quan trọng của HCM.

Vùng Giá Mục Tiêu: 25 ( upside 10%) và 28 ( upside 22%)

- Vùng hiện tại quanh 21-22 mua thăm dò 30%. Mua gia tăng khi vượt dứt điểm vùng 23.3 để xác nhận mẫu hình 2 đáy

- HCM chúng tôi ưu tiên cho các vị thế mua ngắn hạn

- Dừng lỗ: -7% từ vùng giá mua

Ngoài SSI, HCM sẽ còn rất nhiều mã có điểm mua chúng tôi sẽ cập nhật ở Nhóm Cộng Đồng Za.Lo nhé

Anh Chị muốn tư vấn thêm để lại thông tin hoặc liên hệ tham gia Cộng Đồng Za.lo để cập nhật thông tin nhanh nhất nhé

Cảm ơn Anh Chị đã đọc bài viết. Chúc Anh Chị đầu tư thành công, may mắn nhé