CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (HOSE: CII )

I. Tổng quan cơ hội đầu tư

Trung tâm tài chính là kế hoạch được nhắc đi nhắc lại trong các kỳ họp quan trọng vừa qua, đã và đang được thực hiện. Trung tâm này sẽ được đặt ở Thủ Thiêm, và CII là cái tên đang nắm giữ những mảnh đất vàng tại nơi này, và định giá của cổ phiếu CII sẽ phải nhìn vào tiến độ bàn giao đất trong năm 2026.

CII là một trong những doanh nghiệp nắm giữ danh mục dự án BOT lớn nhất cả nước và tham gia nhiều dự án giao thông trọng điểm, đặc biệt tại khu vực phía Nam. Ngoài ra, CII có tham gia thị trường BĐS thông qua một số công ty thành viên.

Mảng BOT gần như tăng trưởng ổn định, theo lưu lượng phương tiện và thu phí theo hợp đồng. Mảng BĐS xuất hiện sau khi sở hữu NBB, hiện có 2 dự án trong đó 1 dự án mới chỉ GPMB, dự án còn lại dự kiến 2026 khởi công. Động lực của cổ phiếu gần như chỉ đến từ việc được bàn giao các lô đất đối ứng BT còn lại tại Thủ Thiêm.

Sau thông báo về Nghị định 91/2025/NĐ-CP thì tốc độ xử lý pháp lý cũng cải thiện đáng kể. Với tốc độ thần tốc trong việc tháo gỡ pháp lý vài năm vừa qua, có thể dự đoán được khu vực Thủ Thiêm này cũng cần xử lý trước các mục tiêu khác như Trung tâm tài chính (chính thức thành lập vào 21/12/2025). Chúng tôi cho rằng CII sẽ được bàn giao đất bắt đầu từ 2026.

II. Tổng quan về doanh nghiệp 2025

Sau 9 tháng, CII đã hoàn thành khoảng 55% kế hoạch doanh thu và 72% kế hoạch lợi nhuận cả năm. Không cần đợi BCTC cả năm cũng có thể dự đoán cả năm CII ckhó có thể thực hiện được mục tiêu này.

1. Mảng BOT:

- BOT Trung Lương – Mỹ Thuận và Xa Lộ Hà Nội: hiện là 2 dự án trọng điểm của CII, đóng góp 70% doanh thu thu phí của doanh nghiệp. Tuyến Trung Lương – Mỹ Thuận có nhu cầu giao thông lớn và được kỳ vọng tăng trưởng lưu lượng trên 10%/năm trong ít nhất 3–5 năm tới nhờ nhu cầu vận tải cao giữa Miền Tây và Đông Nam Bộ

- Tuyến Xa Lộ Hà Nội được dự báo tiếp tục tăng trưởng tích cực nhờ vai trò huyết mạch của Xa lộ Hà Nội kết nối TP.HCM với TP. Thủ Đức, Bình Dương, Biên Hòa và xu hướng bùng nổ nhu cầu đi lại từ các đô thị vệ tinh như Thuận An, Dĩ An trong bối cảnh giá nhà TP.HCM cao, nguồn cung hạn chế và hạ tầng kết nối ngày càng hoàn thiện

- Các BOT hiện hữu cũng duy trì ổn định; ngoài ra việc sát nhập 3 tỉnh vào TP.HCM cũng có thể tạo cơ hội cho doanh nghiệp các năm tới

2. Mảng BĐS:

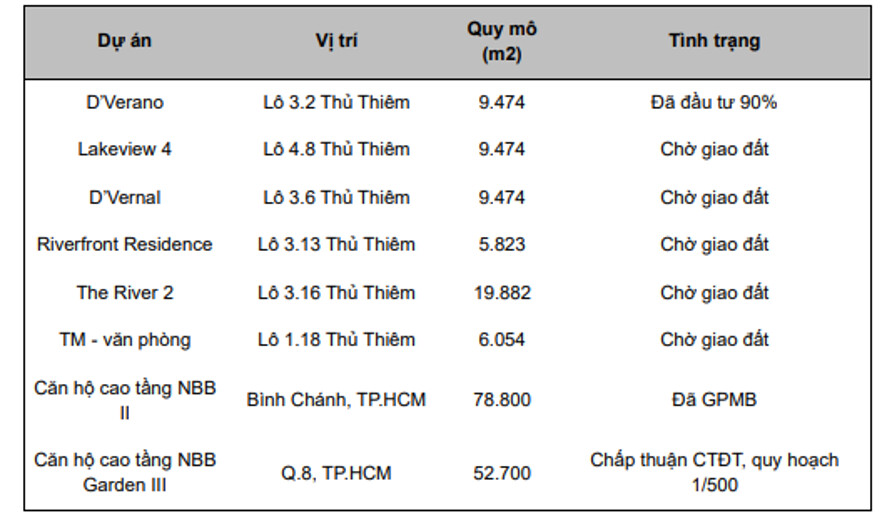

- Các lô đất đối ứng BT tại Thủ Thiêm được xác định theo giá năm 2015, giúp CII kỳ vọng lợi nhuận cao nhờ giá đất đã tăng mạnh, dù vẫn cần hoàn thiện công trình BT để đủ điều kiện nhận đất. Hiện có 9 lô đất, 3 lô đã xong, 1 lô đang hoàn thiện và 5 lô mới đang chờ bàn giao.

- Dự án NBB Garden III (Q.8) đã được tháo gỡ pháp lý quan trọng và được kỳ vọng triển khai từ đầu 2026 với triển vọng bán hàng tích cực nhờ tình trạng thiếu hụt nguồn cung tại khu vực nội thành.

III. Tiềm năng & Triển vọng Doanh nghiệp: Luận điểm đầu tư

Luận điểm duy nhất là năm 2026 dự kiến sẽ nhận bàn giao đất từ Nhà nước, điều này sẽ thổi bùng lợi nhuận của CII. Thế nhưng vấn đề này không đến từ nội tại doanh nghiệp, mà lại đến từ thủ tục giấy tờ.

Với việc Trung tâm tài chính thành lập vào 21/12/2025 và mục tiêu sẽ đi vào hoạt động trong 2026, vấn đề đất đai tại khu vực trung tâm Thủ Thiêm này cần được giải quyết càng sớm càng tốt. Trên lý thuyết, vì đất BT của CII là đất được cam kết bàn giao, không phải chờ đấu giá nên có thể bàn giao bất kỳ thời điểm nào. Nhưng việc đấu giá năm 2021 (giá kỷ lục rồi bỏ cọc), sau đó là thanh tra – kiểm toán – kỷ luật hàng loạt, không cơ quan nào muốn ký giao đất trước khi có giá “phù hợp” – cái giá sẽ được quyết định sau khi đấu giá.

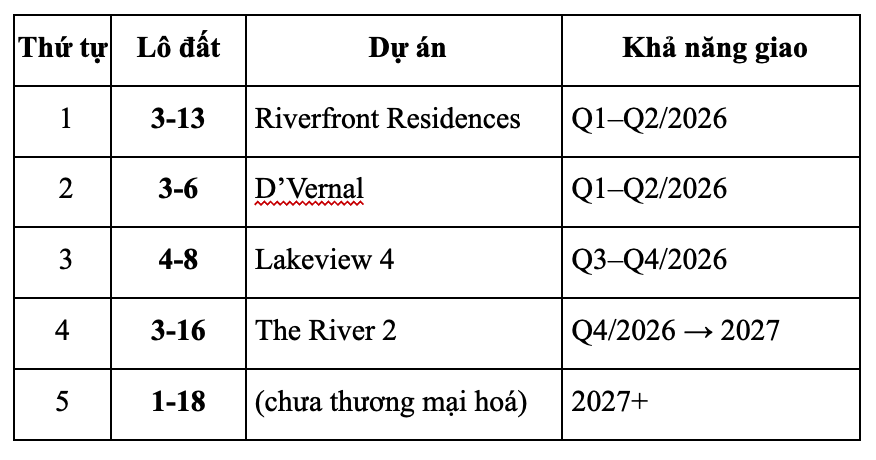

Xác suất cao nhất trong 2026, sẽ thực hiện đấu giá trước, tìm được giá “hợp lý”, sau đấy Nhà nước sau đấy sẽ bàn giao “theo thứ tự” từng lô một theo các tiêu chí: hồ sơ sạch, dễ có giá tham chiếu, rủi ro ký thấp.

IV. Ngắn hạn & Dài hạn:

Định giá & Khuyến nghị

Chúng tôi cho rằng cơ hội của CII là đầu cơ theo những thông tin có lợi cho doanh nghiệp này. Ngoài ra xét về mặt đầu tư bền vững 5-10 năm, doanh nghiệp không cho thấy tầm nhìn xa như vậy.

Định giá chúng tôi ước tính ~37.000VND/CP nếu được bàn giao 4/5 lô đất trong 2026.

![]() Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

![]() Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

![]() Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.

Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.