Cổ phiếu CTD | Sau Cú Giảm Sàn: Cơ Hội Hay Rủi Ro?

I. Lý do nhịp giảm mạnh

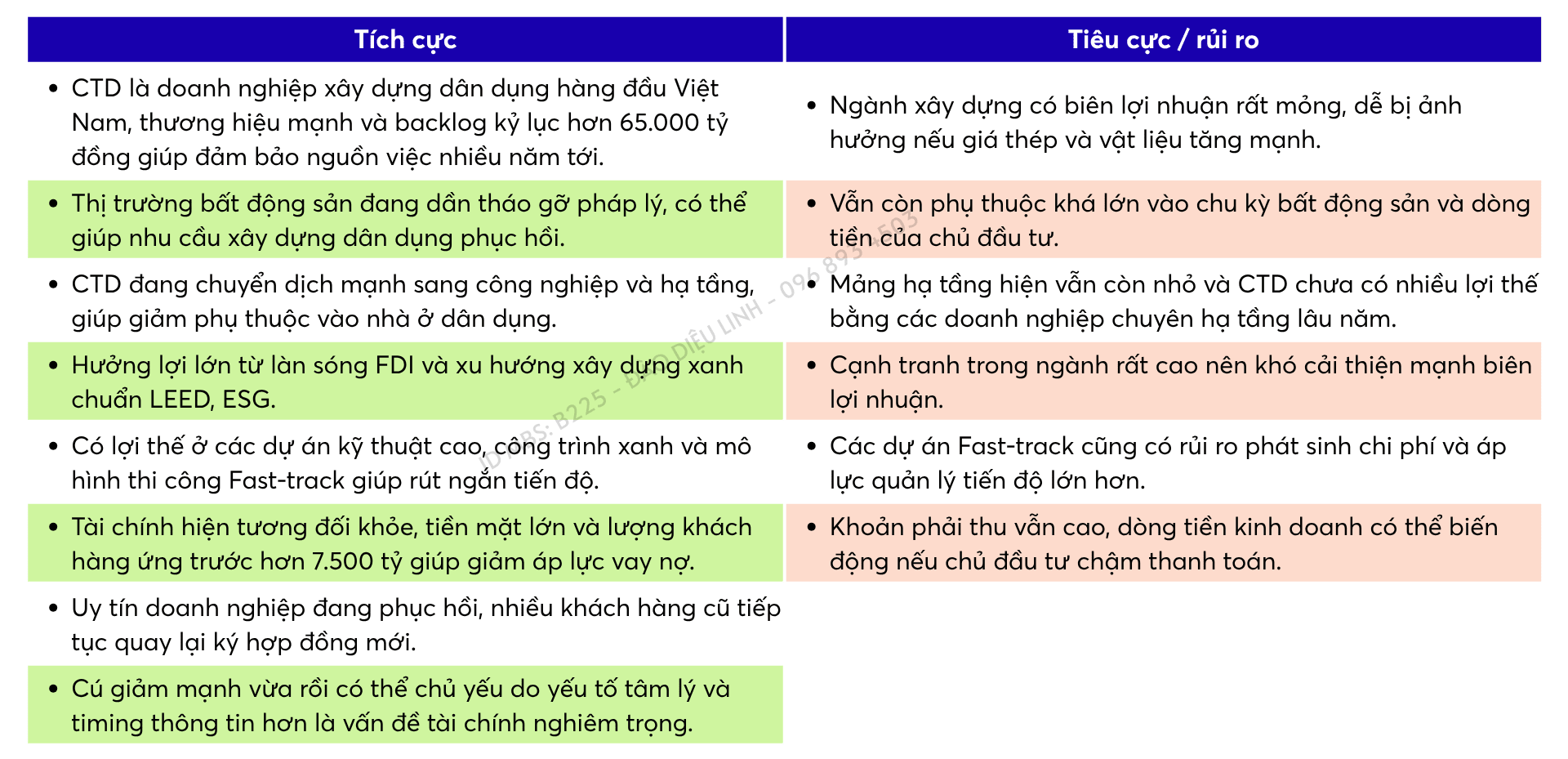

Coteccons giảm mạnh chủ yếu do 2 thông tin tiêu cực xuất hiện cùng lúc:

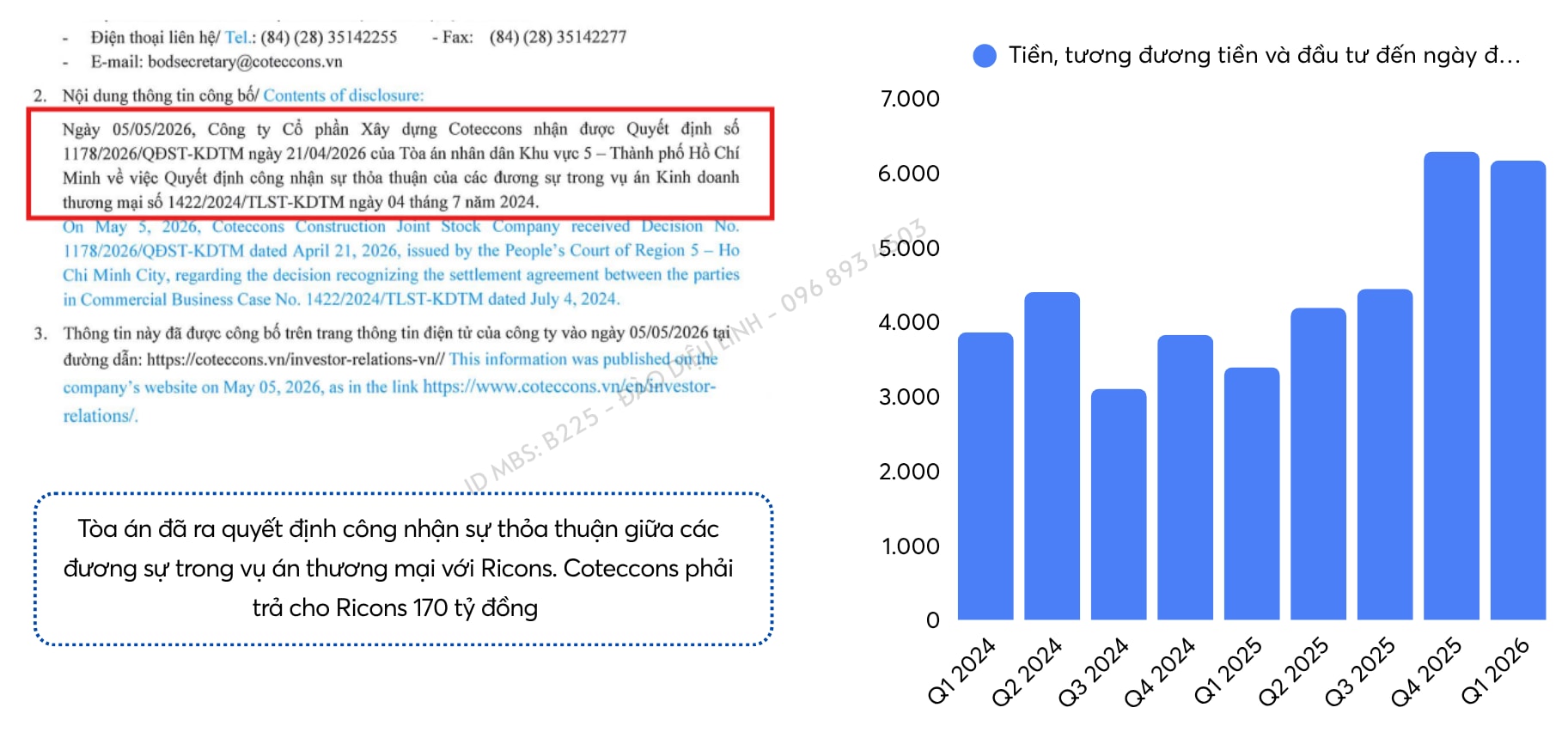

- CTD phải thanh toán khoảng 170 tỷ đồng cho Ricons theo quyết định công nhận thỏa thuận của tòa án. Tuy nhiên, vụ việc đã kéo dài từ tận 2018 và khoản tiền này phần lớn đã được thị trường biết đến. Nếu đặt cạnh lượng tiền mặt và quy mô tài sản hiện tại của CTD thì chưa đủ tạo áp lực tài chính lớn.

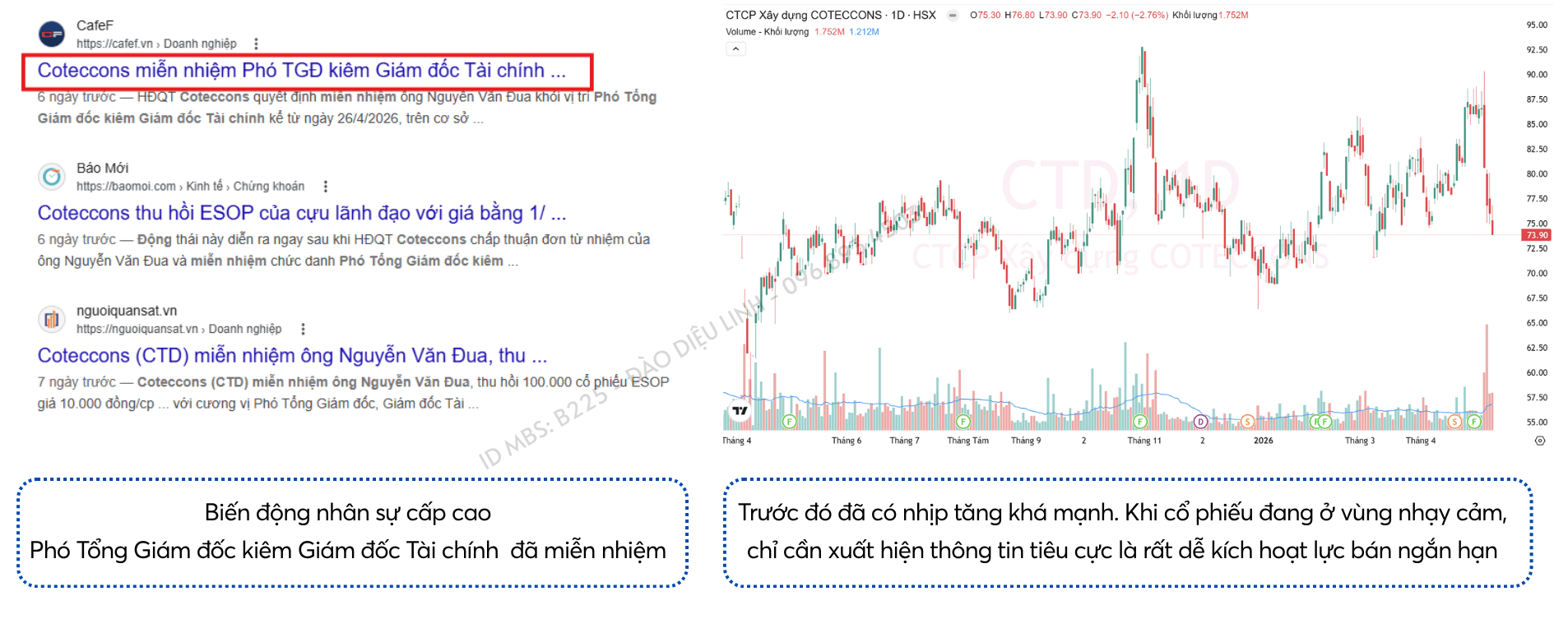

- Ông Nguyễn Văn Đua — Phó Tổng Giám đốc kiêm CFO — bị miễn nhiệm và bị thu hồi 100.000 cổ phiếu ESOP. Biến động nhân sự cấp cao, đặc biệt ở vị trí tài chính, khiến tâm lý nhà đầu tư thận trọng hơn.

Ngoài ra, cổ phiếu CTD trước đó đã tăng khá mạnh nên khi xuất hiện tin xấu dễ kích hoạt áp lực chốt lời và bán ngắn hạn.

=> Nhịp giảm hiện tại thiên về phản ứng tâm lý và giải tỏa áp lực cung hơn là dấu hiệu doanh nghiệp gặp vấn đề cơ bản nghiêm trọng. Tuy nhiên ngắn hạn cổ phiếu có thể còn rung lắc do lượng hàng kẹt sau phiên giảm mạnh cần thời gian hấp thụ.

II. Tổng quan doanh nghiệp

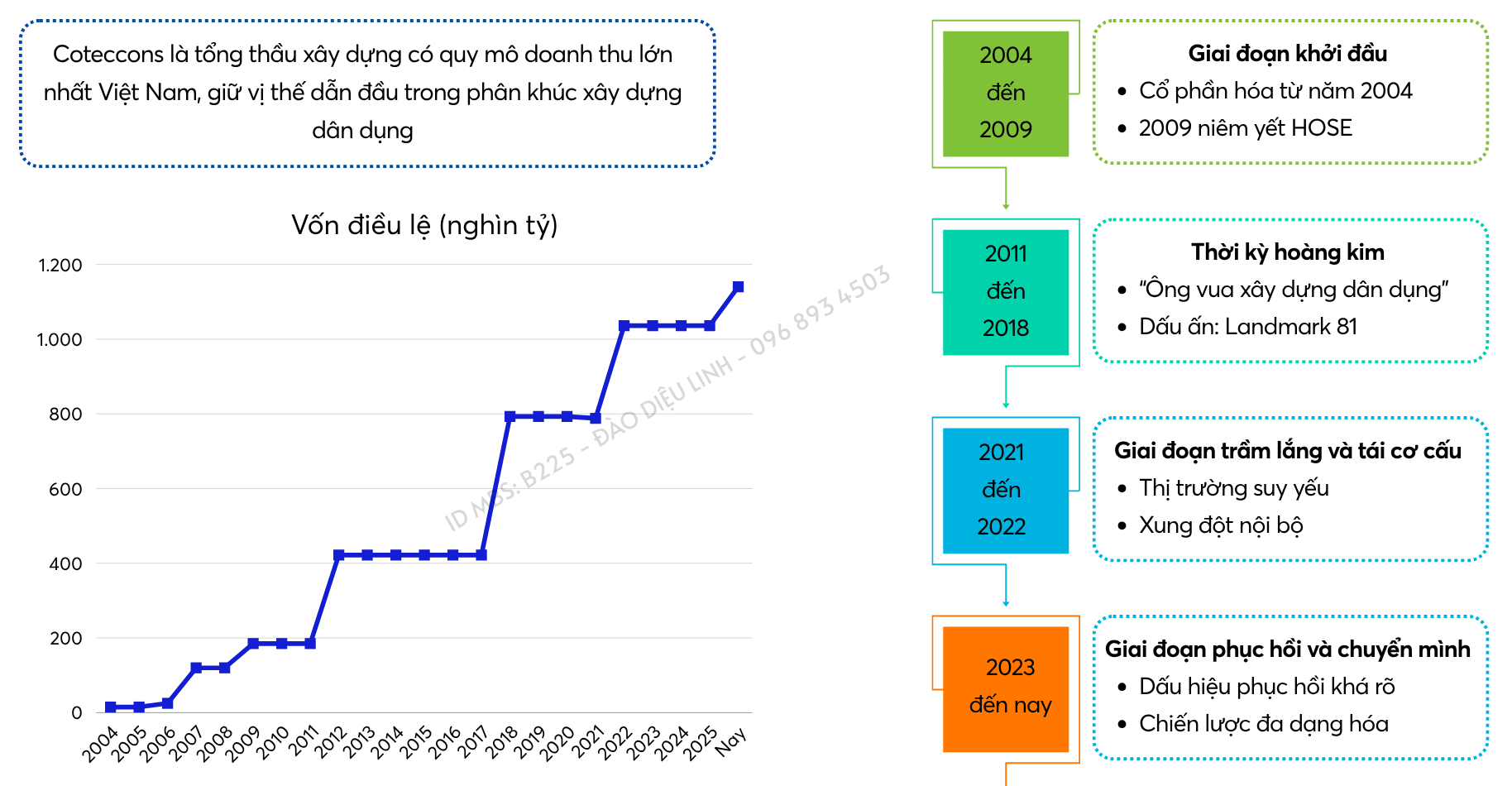

Coteccons là tổng thầu xây dựng có quy mô doanh thu lớn nhất Việt Nam, giữ vị thế dẫn đầu trong phân khúc xây dựng dân dụng

1. Cơ cấu cổ đông

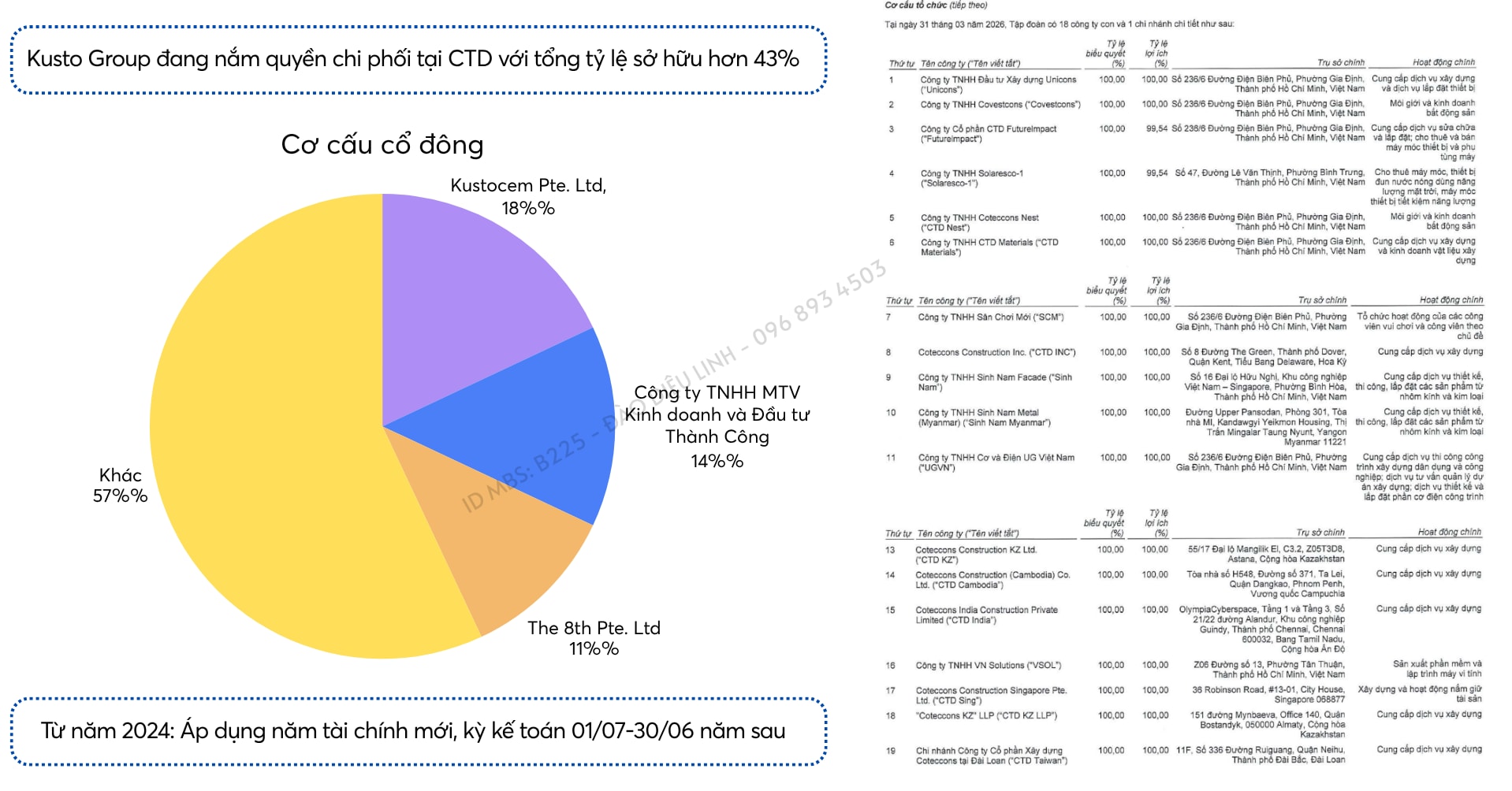

Nhóm cổ đông liên quan đến Kusto Group đang nắm quyền chi phối tại CTD với tổng tỷ lệ sở hữu hơn 43%, bao gồm Kustocem khoảng 18%, Công ty Thành Công khoảng 15% và The 8th khoảng 10% → Giúp doanh nghiệp có tính thống nhất cao hơn trong chiến lược vận hành và định hướng dài hạn, đặc biệt là quá trình tái cấu trúc những năm gần đây.

2. Công ty con, liên doanh, liên kết

Coteccons hiện sở hữu hệ sinh thái thi công tương đối hoàn chỉnh với nhiều công ty thành viên chuyên biệt.

Ví dụ:

- Unicons phụ trách mảng xây lắp,

- Sinh Nam Metal chuyên về nhôm kính,

- UG Việt Nam hoạt động trong lĩnh vực cơ điện.

→ Tăng khả năng phối hợp thi công và cung cấp giải pháp tổng thể cho các dự án quy mô lớn, đặc biệt là các công trình yêu cầu tiến độ và tiêu chuẩn kỹ thuật cao.

Lưu ý về năm tài chính của CTD. Từ năm 2024: Áp dụng năm tài chính mới, kỳ kế toán 01/07-30/06 năm sau

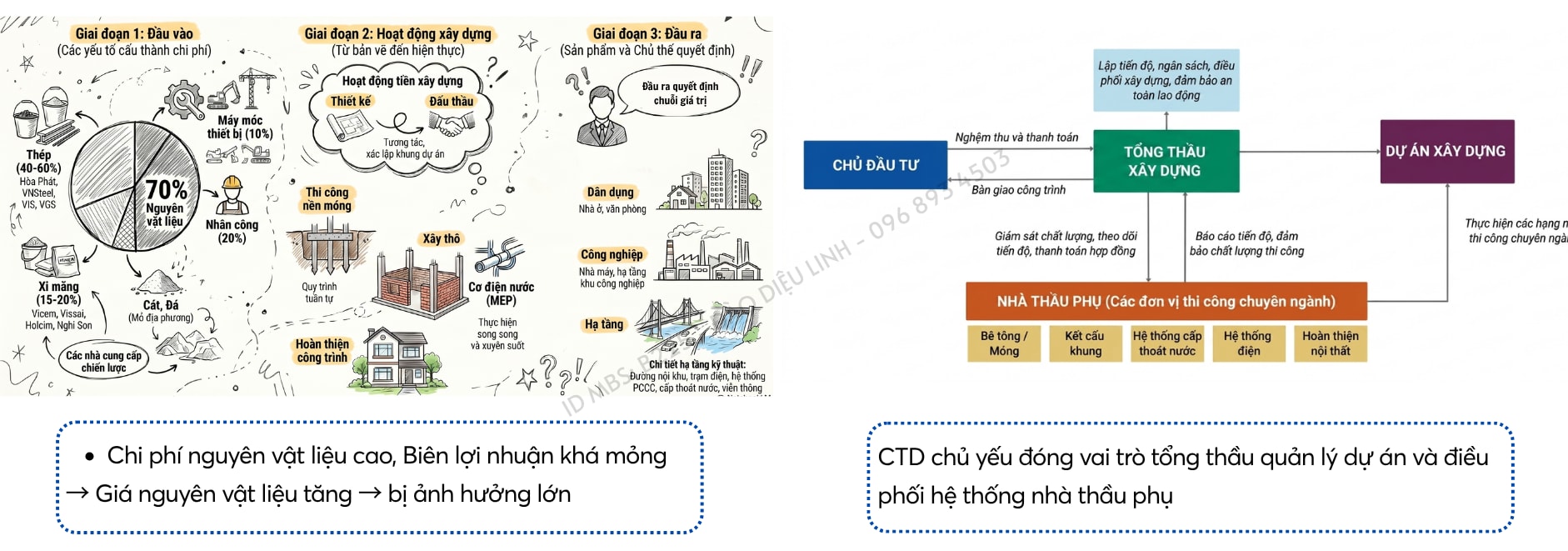

3. Đặc thù ngành xây dựng

Ngành xây dựng có tính chu kỳ cao, phụ thuộc mạnh vào dòng tiền đầu tư của nền kinh tế và chịu áp lực lớn từ biến động giá nguyên vật liệu.

Với Coteccons, doanh nghiệp chủ yếu hoạt động theo mô hình tổng thầu quản lý dự án, tập trung vào: quản trị tiến độ, kiểm soát chi phí, quản lý chuỗi cung ứng, và điều phối nhà thầu phụ.

Do đó, hiệu quả kinh doanh của CTD phụ thuộc lớn vào khả năng kiểm soát giá vốn, quản trị hệ thống thầu phụ và hạn chế phát sinh chi phí trong quá trình thi công.

III. Kết quả kinh doanh

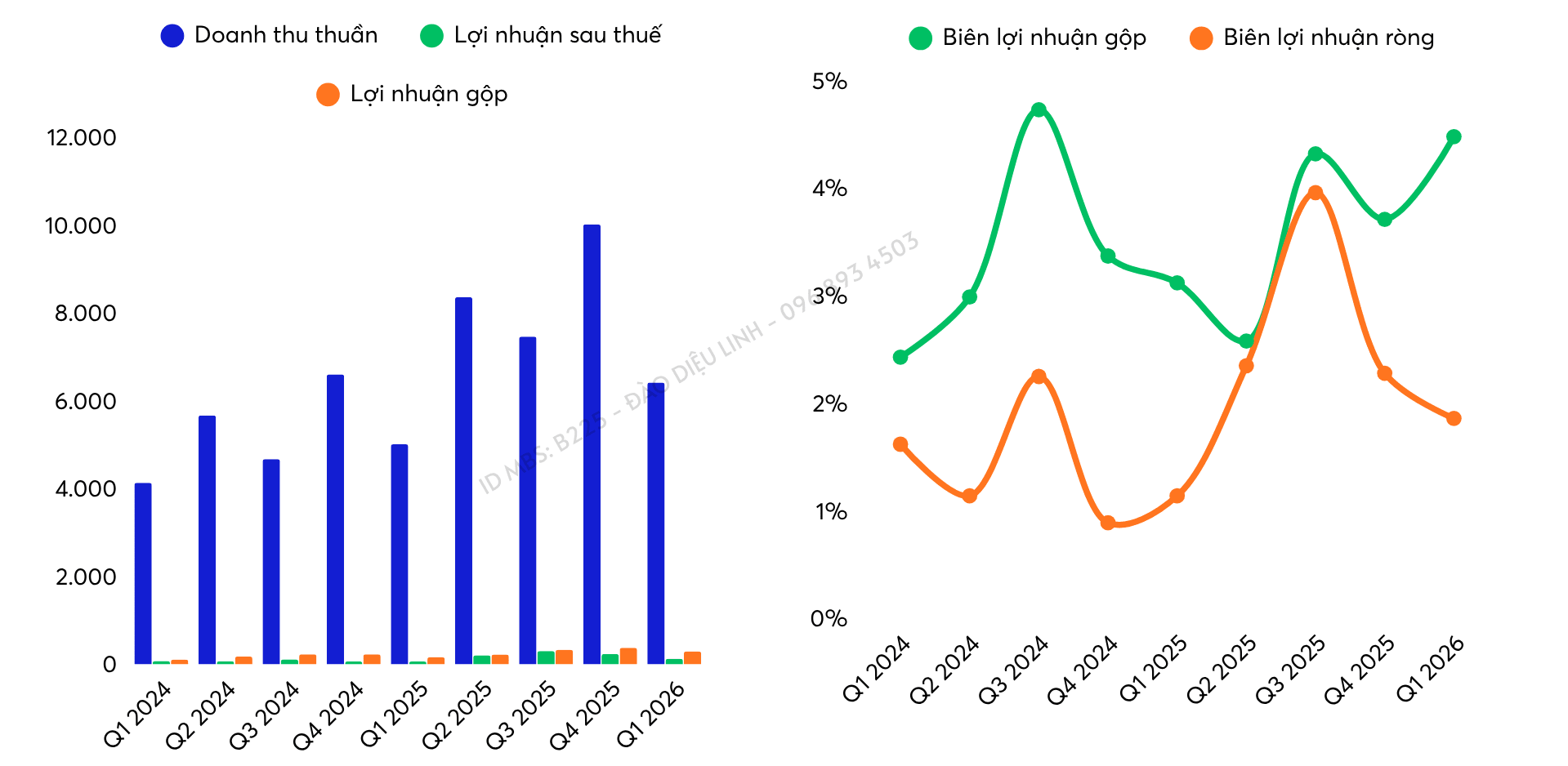

1. 9 tháng FY2026

Tăng trưởng mạnh nhờ hoạt động xây dựng phục hồi và khoản đóng góp đột biến từ dự án Emerald 68

- Doanh thu: 23.900 tỷ đồng (+43% YoY)

- Lợi nhuận: 642 tỷ đồng (+152% YoY)

- Biên lợi nhuận gộp: 4,1% (cùng kỳ 3,4%)

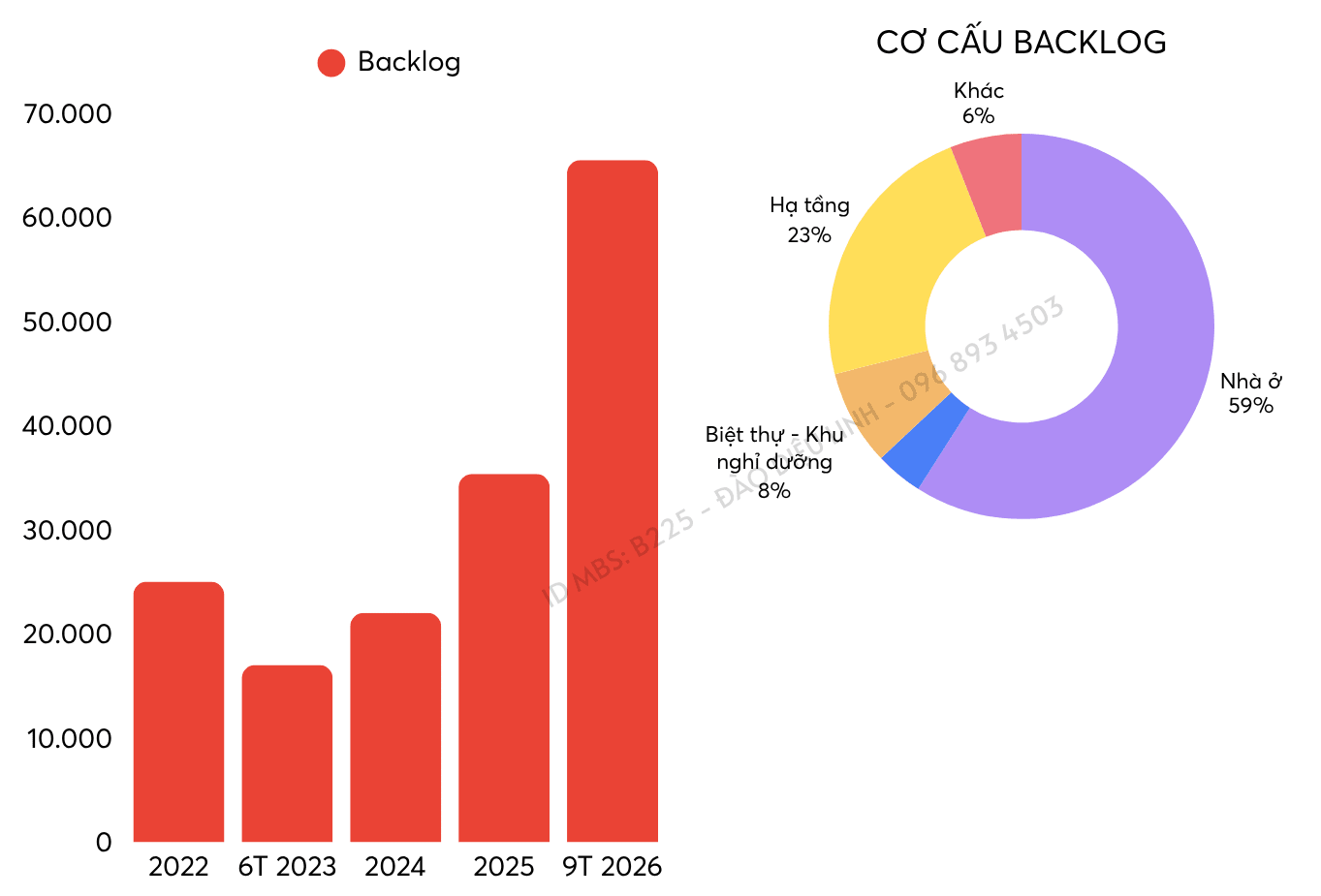

Ghi nhận mức backlog cao nhất trong lịch sử hoạt động và vượt trội so với các doanh nghiệp xây dựng khác ở 65.500 tỷ đồng vào tháng 3/2026, 75% đến từ việc khách hàng cũ quay lại. Mảng dân dụng vẫn đóng góp lớn nhất ở khoảng 59%. → Đảm bảo nguồn thu trong ngắn và trung hạn.

Nếu nhìn về phía nhu cầu của ngành xây dựng hiện nay, có thể thấy CTD đang hưởng lợi từ khá nhiều xu hướng lớn cùng lúc.

2. Bất động sản dân dụng dần tháo gỡ khó khăn pháp lý

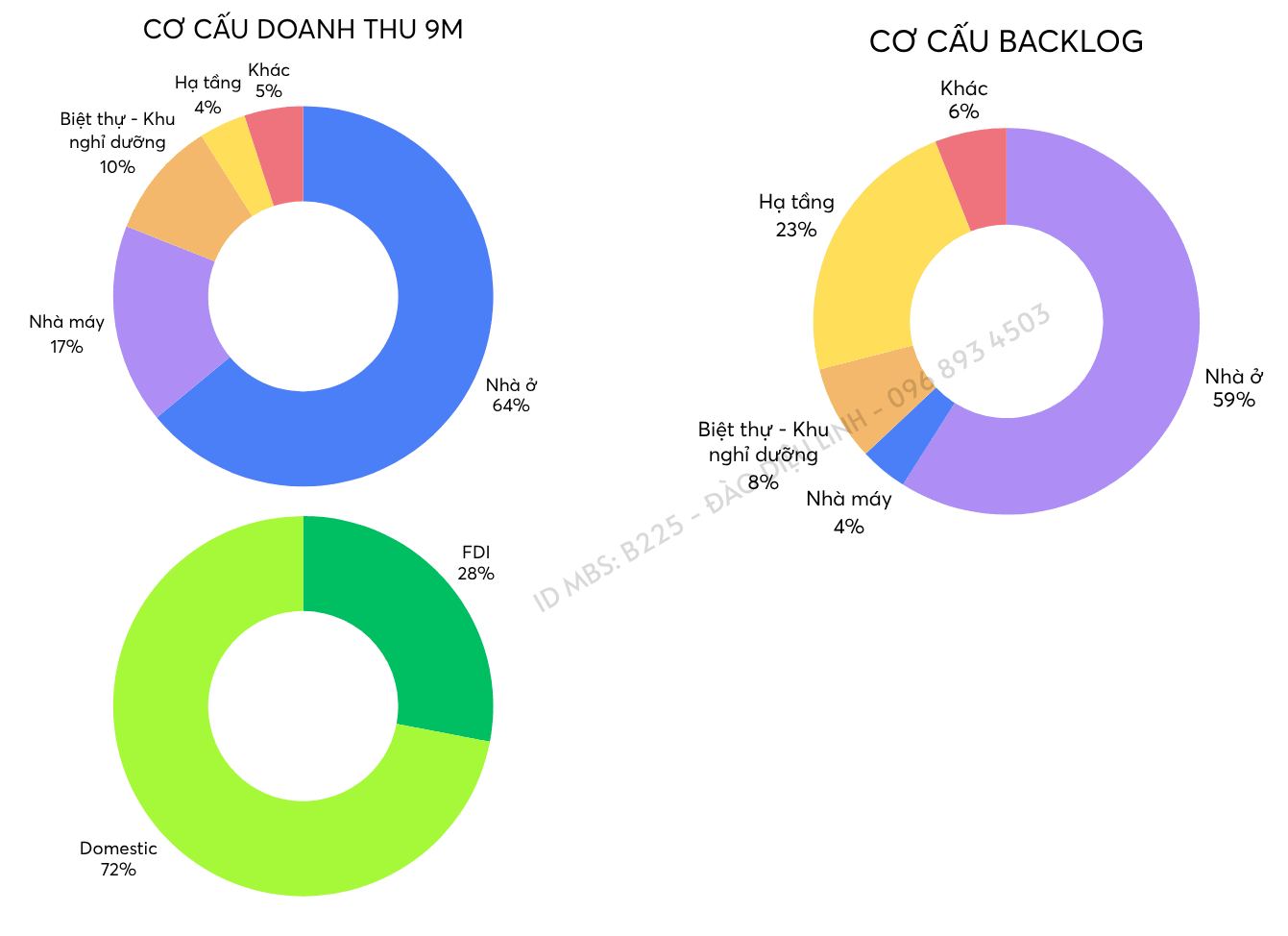

Trước đây, Coteccons phụ thuộc rất lớn vào bất động sản dân dụng khi mảng này từng chiếm khoảng 86% backlog. Hiện nay, tỷ trọng đã giảm còn khoảng 55–60%, đóng góp tới 64% doanh thu trong 9 tháng đầu năm tài chính 2026.

→ Xây dựng dân dụng vẫn là mảng cốt lõi và có ảnh hưởng lớn đến triển vọng của CTD. Khi thị trường bất động sản dần được tháo gỡ pháp lý và tái khởi động, nhu cầu xây dựng có thể phục hồi, qua đó tạo thêm nguồn việc cho doanh nghiệp.

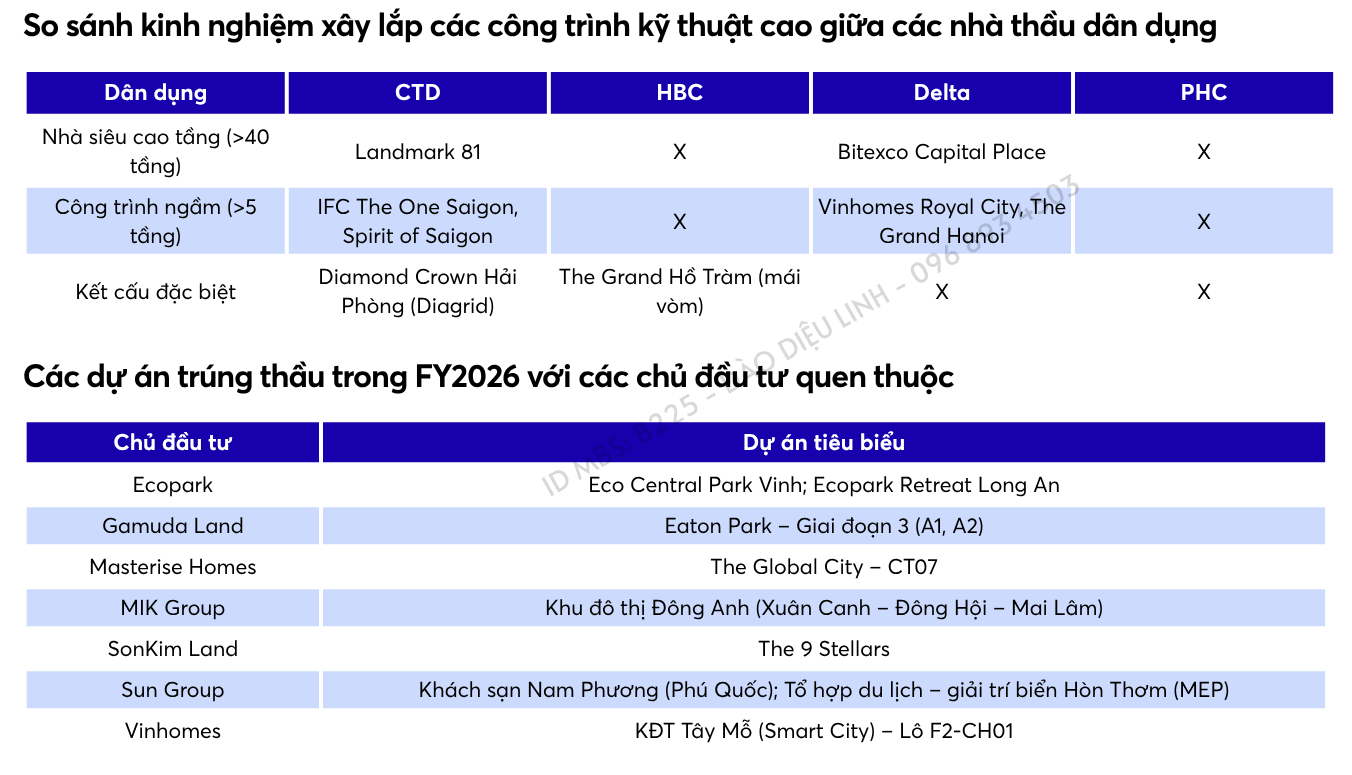

CTD cũng sở hữu lợi thế cạnh tranh ở các dự án kỹ thuật cao như siêu cao tầng và công trình ngầm phức tạp, nhờ kinh nghiệm từ các dự án lớn như Landmark 81. Đồng thời, doanh nghiệp duy trì backlog ổn định thông qua quan hệ lâu dài với các chủ đầu tư lớn như Ecopark, Sun Group, Masterise Homes và CapitaLand.

3. Đầu tư công tiếp tục là động lực lớn của ngành xây dựng

Giai đoạn 2026–2030 được xem là chu kỳ tăng tốc mạnh của hạ tầng Việt Nam, với hàng loạt dự án lớn đang được đẩy nhanh tiến độ giải ngân như: cao tốc Bắc – Nam, sân bay, cảng biển, và hạ tầng logistics.

Doanh thu từ hạ tầng chỉ chiếm 4%. → Đây lại là mảng được kỳ vọng có tốc độ tăng trưởng cao nhất trong những năm tới.

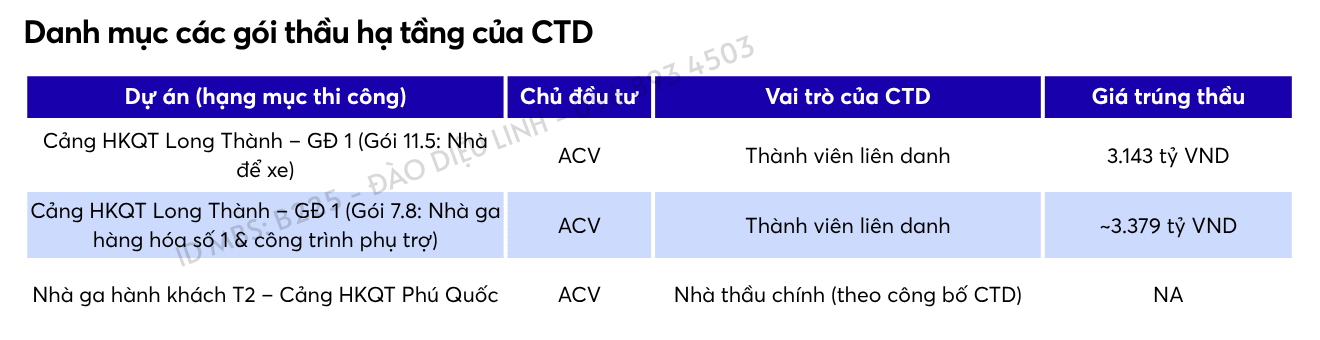

Giai đoạn 2024–2025, CTD bắt đầu tham gia nhiều dự án hạ tầng theo hình thức liên danh, cho thấy doanh nghiệp đang từng bước mở rộng sang lĩnh vực hạ tầng và tích lũy kinh nghiệm, đặc biệt ở các dự án liên quan đến sân bay và logistics

4. Làn sóng FDI tiếp tục mở rộng sang Việt Nam

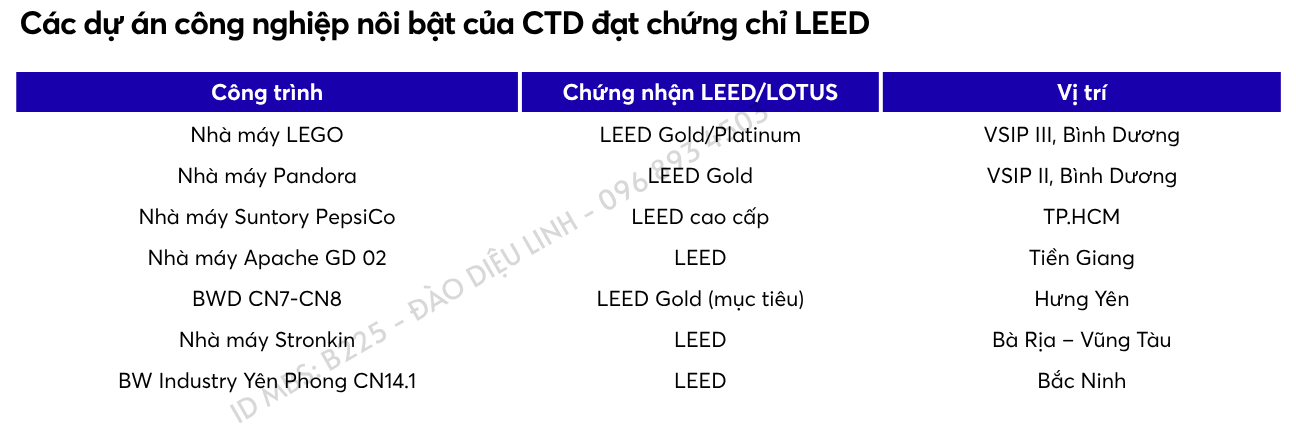

Xu hướng FDI hiện không còn chỉ tập trung vào việc xây nhà máy đơn thuần, mà ngày càng yêu cầu tiêu chuẩn xây dựng xanh và ESG cao hơn

Doanh thu lớn thứ hai của doanh nghiệp, chỉ sau xây dựng dân dụng.

Trong những năm gần đây, CTD đã triển khai nhiều dự án đạt chuẩn LEED cho các khách hàng lớn như Foxconn hay Suntory PepsiCo, qua đó tạo lợi thế trong phân khúc xây dựng công nghiệp xanh và chất lượng cao.

IV. Sức khỏe tài chính

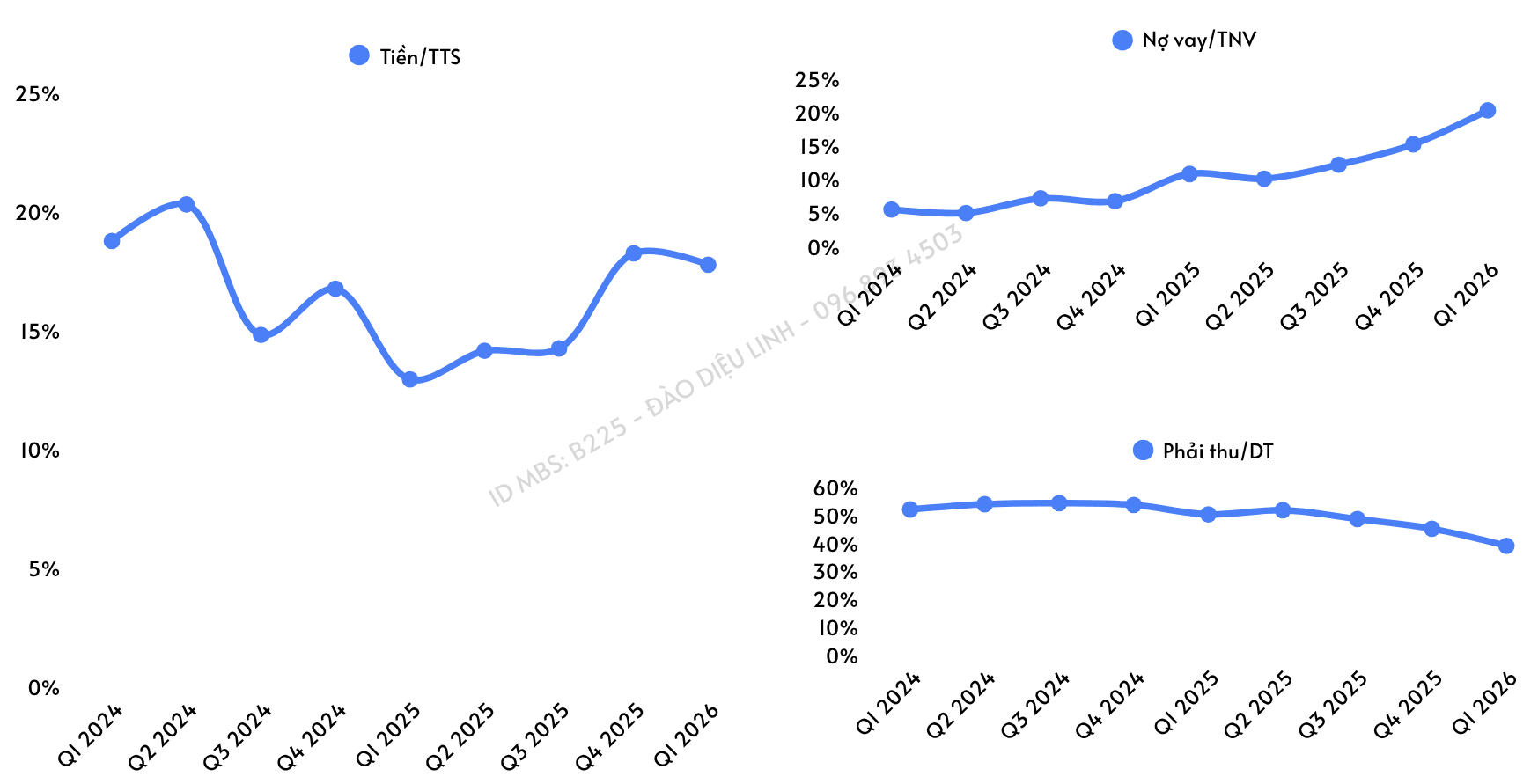

- Lượng tiền mặt tăng khá mạnh so với đầu niên độ và tạo cho doanh nghiệp vùng đệm tài chính

Tăng dần đầu tư vào tài sản cố định, đặc biệt là máy móc và thiết bị thi công, thay vì phụ thuộc quá nhiều vào thuê ngoài như trước đây. → Chủ động hơn trong quá trình thi công và có thể cải thiện biên lợi nhuận gộp trong trung hạn

- Người mua trả tiền trước ngắn hạn của doanh nghiệp đạt khoảng 7.546 tỷ đồng. → Có dòng tiền ứng trước từ khách hàng để tài trợ cho hoạt động thi công.

Điều này giúp CTD giảm áp lực vay nợ, tiết kiệm chi phí lãi vay và duy trì dòng tiền linh hoạt hơn nhiều doanh nghiệp xây dựng khác trong bối cảnh tín dụng bất động sản vẫn thận trọng.

- Khoản phải thu của CTD vẫn chiếm tỷ trọng khá cao, tương đương khoảng 39% tài sản → áp lực thu hồi công nợ của doanh nghiệp

CTD hiện đang có lợi thế dòng tiền tốt hơn mặt bằng chung của ngành, nhưng chất lượng dòng tiền và khả năng thu hồi công nợ vẫn là yếu tố cần tiếp tục theo dõi trong thời gian tới.

- Sử dụng đòn bẩy tài chính nhiều hơn so với giai đoạn trước

Doanh nghiệp đã tăng vay nợ và phát hành trái phiếu nhằm phục vụ: vốn lưu động, thanh toán nhà cung cấp, và mở rộng hoạt động kinh doanh.

Dù vậy, các chỉ số thanh khoản hiện vẫn ở mức tương đối an toàn

V. Tóm tắt

!!! CTD không phải cổ phiếu trong danh mục chiến lược

Điểm mua bán chi tiết liên hệ em Linh

Trân trọng

Đào Diệu Linh | MBS,