Đánh giá vĩ mô ngành thép hiện tại (Q3/2024)

Tổng quan tình hình sản xuất

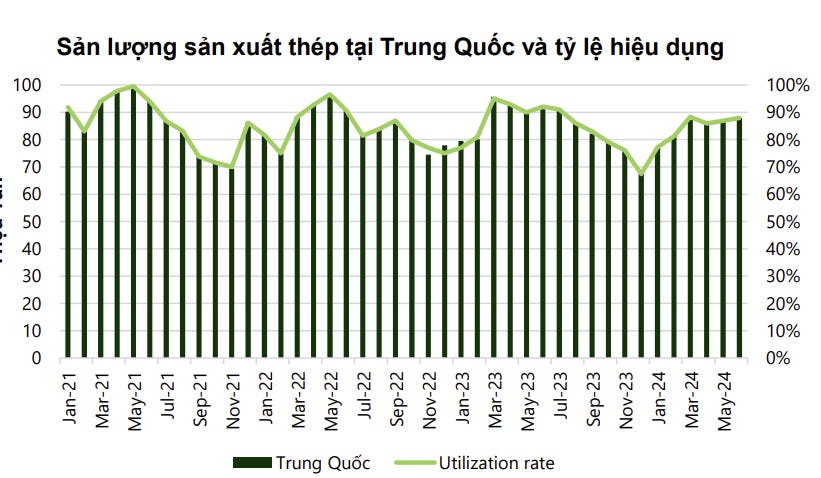

- Phục hồi sản lượng toàn cầu : Sản lượng thép thô đạt 954,6 triệu tấn trong 6 tháng đầu năm 2024, nhưng không tăng trưởng so với cùng kỳ (0% YoY).

- Sản lượng tại Trung Quốc suy giảm nhẹ (-1%) : Do thị trường bất động sản tiếp tục yếu, ảnh hưởng lớn đến nhu cầu thép (bất động sản chiếm tới 35% nhu cầu tiêu thụ).

- Tăng trưởng tại Ấn Độ và Mỹ : Ngành xây dựng tại Ấn Độ và sản xuất công nghiệp tại Mỹ hỗ trợ sản lượng tăng trưởng.

Phục hồi sản xuất : Từ cuối năm 2022, sản lượng sản xuất có xu hướng hồi phục, nhờ chính sách kích cầu kinh tế và nhu cầu nội địa tăng nhẹ.

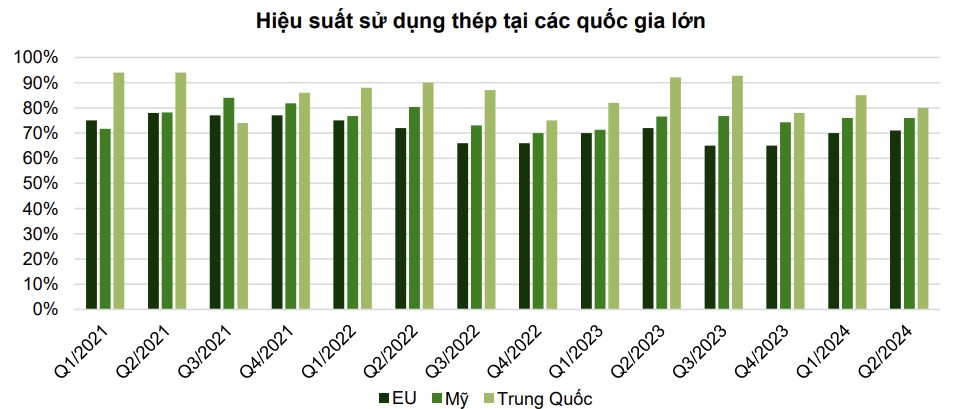

Tỷ lệ hiệu dụng

- Duy trì trên mức 80%-90% : Đây là mức hiệu dụng khá cao, cho thấy các nhà máy đang vận hành gần với công suất tối đa.

- Thay đổi theo chu kỳ : Tỷ lệ hiệu dụng giảm trong các giai đoạn nhu cầu thấp (thường vào giữa năm hoặc cuối năm).

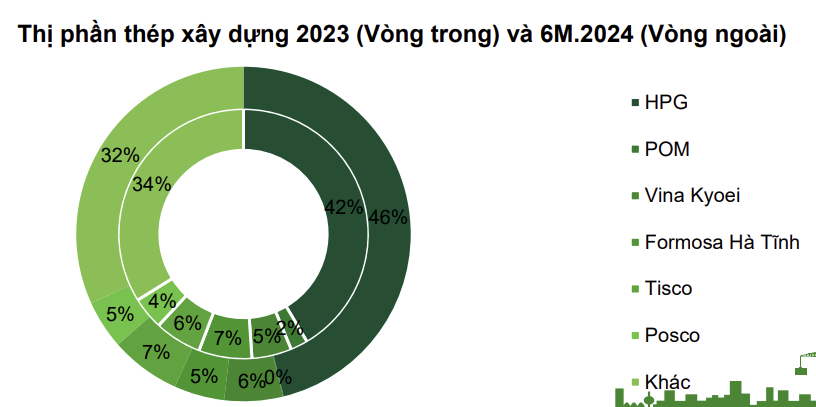

Sự thay đổi thị phần

-

Hòa Phát (HPG) :

- Thị phần tăng từ 42% (2023) lên 46% (6M.2024) , tiếp tục giữ vị thế dẫn đầu ngành thép xây dựng.

- Nguyên nhân: Lợi thế về quy mô sản xuất, chi phí thấp và tận dụng tốt sự phục hồi từ thị trường nội địa.

-

Pomina (POM) và Vina Kyoei :

- Giữ nguyên thị phần ở mức 6%-7% , duy trì vị trí ổn định trong thị trường.

-

Formosa Hà Tĩnh và Tisco :

- Không có thay đổi lớn, với thị phần lần lượt khoảng 5%-6% .

-

Khác :

- Nhóm này giảm thị phần từ 34% xuống 32% , phản ánh sự cạnh tranh gia tăng từ các doanh nghiệp lớn.

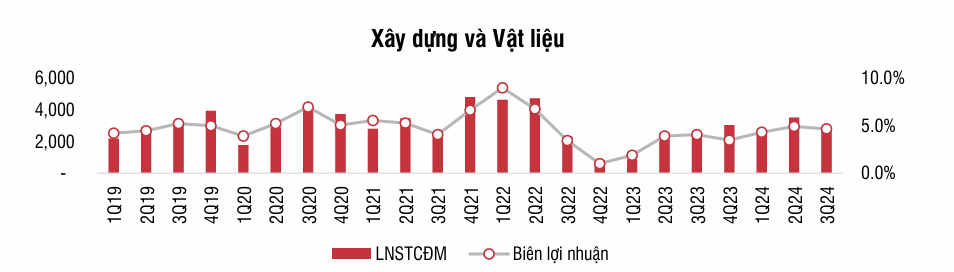

Biểu đồ minh họa lợi nhuận sau thuế của cổ đông công ty mẹ (LNSTCĐM) và biên lợi nhuận (đơn vị: %) của ngành xây dựng và vật liệu qua các quý từ Q1/2019 đến Q3/2024. Dưới đây là một số điểm quan trọng:

Xu hướng lợi nhuận (LNSTCĐM)

-

Tăng trưởng mạnh giai đoạn 2021-2022 :

- LNSTCĐM đạt đỉnh vào Q1/2022 , phản ánh sự phục hồi kinh tế sau đại dịch, cùng với đầu tư công mạnh mẽ và nhu cầu xây dựng tăng cao.

-

Suy giảm từ Q2/2022 đến Q4/2023 :

- Sau giai đoạn đỉnh cao, lợi nhuận giảm do nhiều yếu tố như chi phí nguyên vật liệu tăng, bất động sản chững lại, và lãi suất vay cao.

-

Phục hồi nhẹ năm 2024 :

- Lợi nhuận bắt đầu cải thiện trong năm 2024, nhờ sự phục hồi từ đầu tư công và giảm áp lực chi phí nguyên vật liệu.

Biên lợi nhuận

-

Biên lợi nhuận đạt đỉnh vào Q1/2022 (~9%) :

- Đây là thời kỳ thuận lợi nhờ giá vật liệu ổn định và nhu cầu xây dựng cao.

-

Xu hướng giảm từ cuối 2022 đến 2023 (~4-5%) :

- Áp lực từ giá thép và xi măng giảm, trong khi nhu cầu xây dựng yếu hơn do thị trường bất động sản suy thoái.

-

Ổn định vào năm 2024 (~5%) :

- Biên lợi nhuận duy trì ổn định khi giá vật liệu giảm, nhưng vẫn chưa đạt mức trước đây do cạnh tranh gay gắt và nhu cầu chưa phục hồi hoàn toàn.

Diễn biến giá bán

- Giá thép toàn cầu áp lực giảm : Tại Trung Quốc, giá thép xây dựng và thép cuộn cán nóng (HRC) duy trì ở mức thấp (470-500 USD/tấn) do dư cung và bất động sản yếu.

- Nguyên liệu giảm giá : Quặng sắt và than cốc đang điều chỉnh, giúp cải thiện biên lợi nhuận, nhưng vẫn chịu áp lực từ chi phí điện.

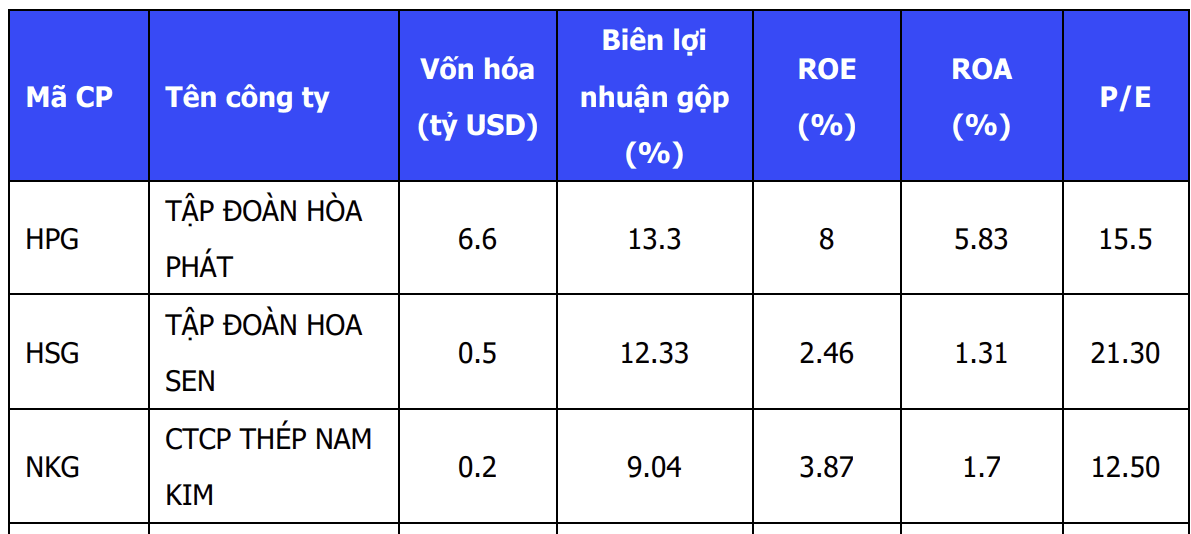

Tập đoàn Hòa Phát (HPG) - Tổng quan

Hòa Phát là một trong những tập đoàn công nghiệp hàng đầu tại Việt Nam, đặc biệt nổi bật trong lĩnh vực sản xuất thép. Dưới đây là khái quát về tập đoàn:

1. Lĩnh vực kinh doanh chính

-

Sản xuất thép :

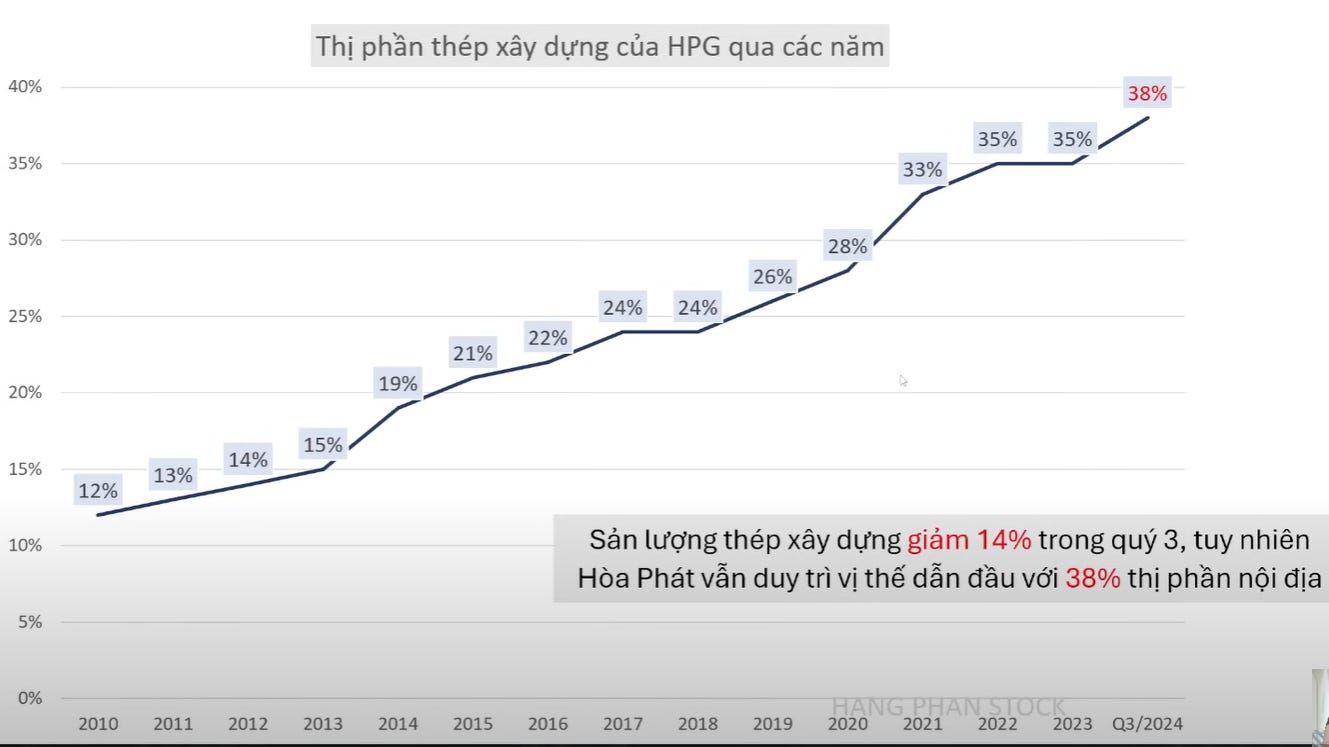

- Hòa Phát hiện là doanh nghiệp chiếm thị phần lớn nhất về thép xây dựng tại Việt Nam với 38% thị phần nội địa (Q3/2024) .

- Các sản phẩm bao gồm thép xây dựng, thép cuộn cán nóng (HRC), và thép ống.

-

Bất động sản và nông nghiệp :

- HPG mở rộng sang mảng bất động sản công nghiệp và sản xuất thức ăn chăn nuôi.

2. Quy mô và hiệu quả hoạt động

- Vốn hóa : 6,6 tỷ USD (theo bảng dữ liệu).

- Biên lợi nhuận gộp (GPM) : 13,3%, cao hơn nhiều đối thủ nhờ lợi thế về quy mô và công nghệ.

-

Chỉ số tài chính :

- ROE: 8%, ROA: 5.83%, P/E: 15.5 (ổn định so với thị trường).

-

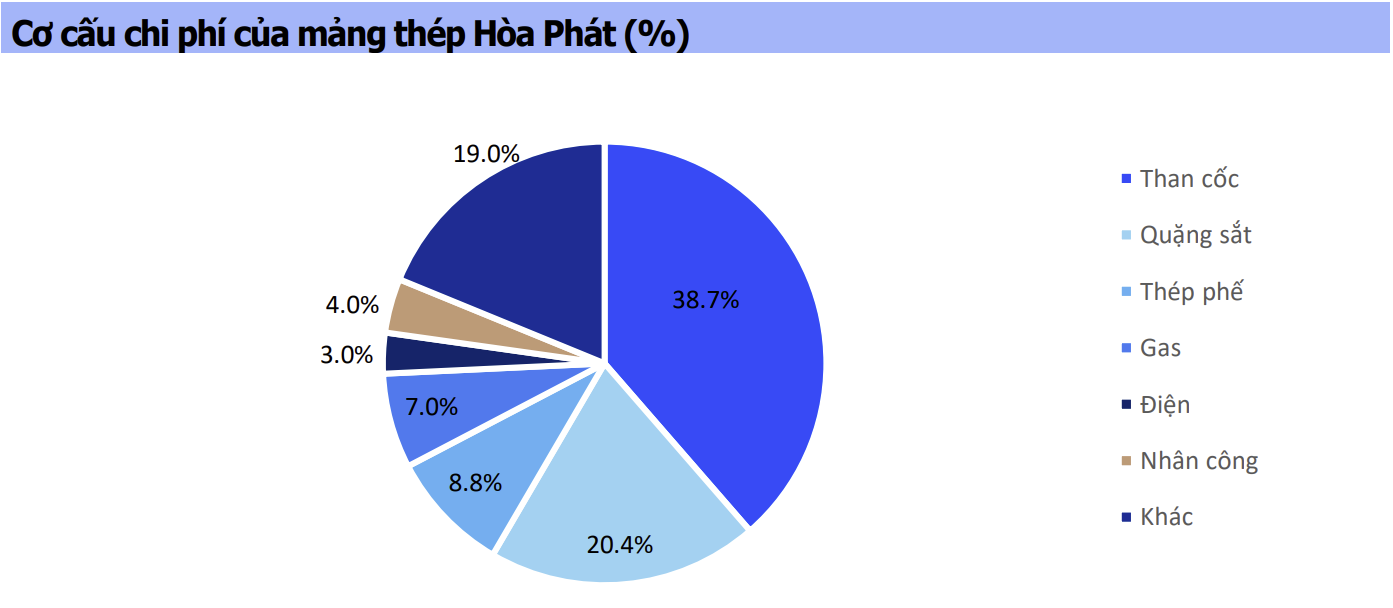

Cơ cấu chi phí :

- Than cốc chiếm tỷ trọng lớn nhất (38.7%), tiếp theo là quặng sắt (20.4%) và thép phế (8.8%), cho thấy Hòa Phát phụ thuộc nhiều vào nguồn nguyên liệu đầu vào.

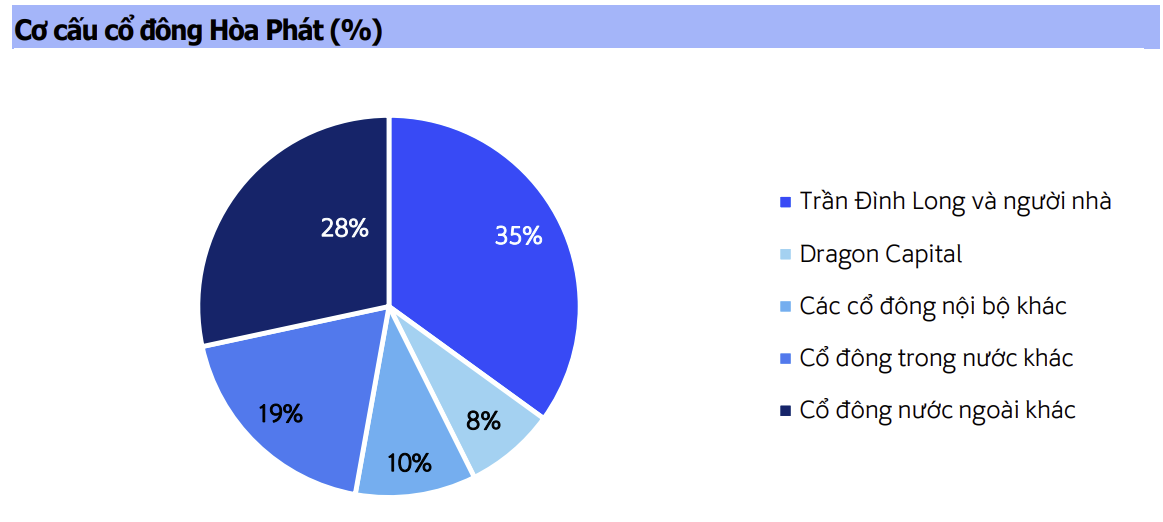

3. Cơ cấu cổ đông

- Chủ sở hữu chính : Ông Trần Đình Long và gia đình chiếm 35% .

- Các cổ đông lớn khác bao gồm Dragon Capital và các cổ đông trong và ngoài nước.

4. Sản lượng và thị phần

- Hòa Phát duy trì mức sản lượng thép xây dựng lớn nhất Việt Nam, dù gặp khó khăn từ việc giảm 14% sản lượng trong một số giai đoạn nhưng vẫn giữ vị thế dẫn đầu.

- Đầu tư mạnh vào dự án Dung Quất 2 với kỳ vọng tăng công suất sản xuất HRC, phục vụ cả thị trường nội địa và xuất khẩu.

5. Lợi thế cạnh tranh

- Quy mô lớn : Là tập đoàn thép duy nhất tại Việt Nam tự chủ từ đầu vào (quặng sắt, than) đến sản xuất.

- Chi phí thấp : Nhờ hệ thống lò cao hiện đại, HPG có khả năng cạnh tranh cao cả về giá thành và sản lượng.

- Thương hiệu mạnh : Là nhà cung cấp hàng đầu trong ngành xây dựng.

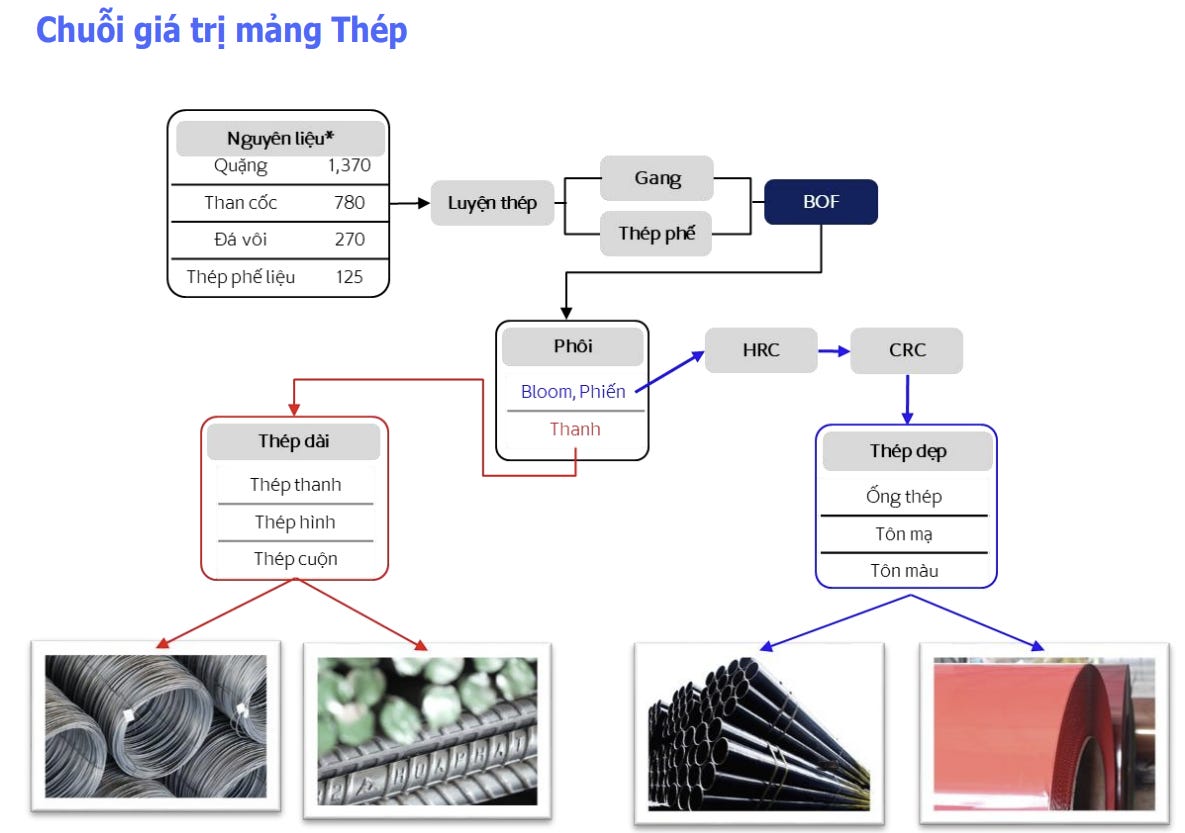

Đầu vào (Nguyên liệu chính)

-

Nguyên liệu đầu vào chính :

- Quặng sắt (1.370) : Nguyên liệu quan trọng nhất cho sản xuất gang, chiếm tỷ trọng lớn trong chi phí.

- Than cốc (780) : Dùng để nung chảy quặng trong lò cao.

- Đá vôi (270) : Hỗ trợ trong quá trình luyện gang và thép.

- Thép phế liệu (125) : Được tái chế để giảm chi phí và bảo vệ môi trường.

-

Năng lượng và nhân lực :

- Gas, điện và nhân công cũng đóng vai trò quan trọng trong chi phí sản xuất.

-

Tỷ lệ cơ cấu chi phí :

- Than cốc chiếm 38.7% , quặng sắt chiếm 20.4% , thép phế chiếm 8.8% .

- Điện và gas chiếm một phần không nhỏ trong chi phí vận hành.

Quá trình sản xuất

- Luyện gang : Quặng sắt, than cốc và đá vôi được nung chảy trong lò cao (BOF) để sản xuất gang.

- Sản xuất thép : Gang được chuyển thành thép phôi và thép tấm (HRC, CRC) qua các quy trình cán nóng và cán nguội.

- Thép phôi : Được sử dụng làm đầu vào cho các sản phẩm thép dài và thép dẹt.

3. Đầu ra (Các sản phẩm chính)

-

Thép dài :

- Thép thanh vằn : Sử dụng trong xây dựng nhà cửa và cơ sở hạ tầng.

- Thép dây cuộn : Dùng trong các ngành công nghiệp chế tạo.

-

Thép dẹt :

- HRC (Thép cuộn cán nóng) : Nguyên liệu chính cho sản xuất thép tôn mạ và thép ống.

- CRC (Thép cán nguội) : Phục vụ ngành công nghiệp ô tô, điện gia dụng, và sản xuất tôn mạ.

-

Sản phẩm hoàn thiện :

- Ống thép đen, thép mạ kẽm, tôn mạ nhôm kẽm, thép dự ứng lực, thép rút dây.

4. Lợi thế chuỗi giá trị

- Tự chủ nguyên liệu : Hòa Phát tối ưu hóa chi phí sản xuất nhờ tự chủ một phần nguyên liệu đầu vào (quặng sắt, thép phế).

- Khép kín sản xuất : Quy trình từ đầu vào đến đầu ra khép kín giúp kiểm soát chất lượng, tiết kiệm chi phí và giảm thiểu rủi ro nguồn cung.

- Đa dạng sản phẩm đầu ra : Đáp ứng nhu cầu từ xây dựng, công nghiệp đến tiêu dùng.

Biên lợi nhuận gộp (GPM)

- Hòa Phát (HPG) : 13.3% , cao nhất trong ba doanh nghiệp, nhờ lợi thế chuỗi giá trị khép kín và tối ưu chi phí.

- Hoa Sen (HSG) : 12.33% , sát với Hòa Phát, nhưng tập trung nhiều vào mảng tôn mạ xuất khẩu, chịu ảnh hưởng từ biến động tỷ giá và giá nguyên liệu.

- Thép Nam Kim (NKG) : 9.04% , thấp hơn đáng kể, do chịu áp lực cạnh tranh và chi phí nguyên liệu cao hơn.

Nhận định : Hòa Phát tiếp tục dẫn đầu về hiệu quả hoạt động, nhưng Hoa Sen duy trì mức biên lợi nhuận tương đối ổn định nhờ xuất khẩu.

Tỷ suất sinh lời

-

ROE (Lợi nhuận trên vốn chủ sở hữu) :

- Hòa Phát: 8% , cao nhất trong nhóm, thể hiện khả năng tạo lợi nhuận tốt từ vốn chủ sở hữu.

- Thép Nam Kim: 3.87% , đứng thứ hai, nhưng thấp hơn đáng kể so với HPG.

- Hoa Sen: 2.46% , thấp nhất, do chịu áp lực từ chi phí tài chính và lợi nhuận giảm.

-

ROA (Lợi nhuận trên tài sản) :

- Hòa Phát: 5.83% , tiếp tục dẫn đầu, cho thấy hiệu quả sử dụng tài sản.

- Thép Nam Kim: 1.7% , vượt nhẹ Hoa Sen.

- Hoa Sen: 1.31% , thấp nhất.

Nhận định : Hòa Phát không chỉ có quy mô lớn mà còn duy trì khả năng sinh lời hiệu quả nhất.

Định giá (P/E - Giá/lợi nhuận cổ phiếu)

- Hòa Phát (HPG) : 15.5 , ở mức hợp lý so với ngành thép, phản ánh triển vọng ổn định.

- Hoa Sen (HSG) : 21.30 , cao hơn, cho thấy kỳ vọng từ thị trường nhưng có thể tiềm ẩn rủi ro định giá cao.

- Thép Nam Kim (NKG) : 12.50 , thấp nhất, phù hợp với quy mô nhỏ và hiệu quả hoạt động chưa cao.

Nhận định : HPG có mức P/E cân bằng giữa hiệu quả hoạt động và kỳ vọng thị trường, trong khi HSG có thể được định giá hơi cao.

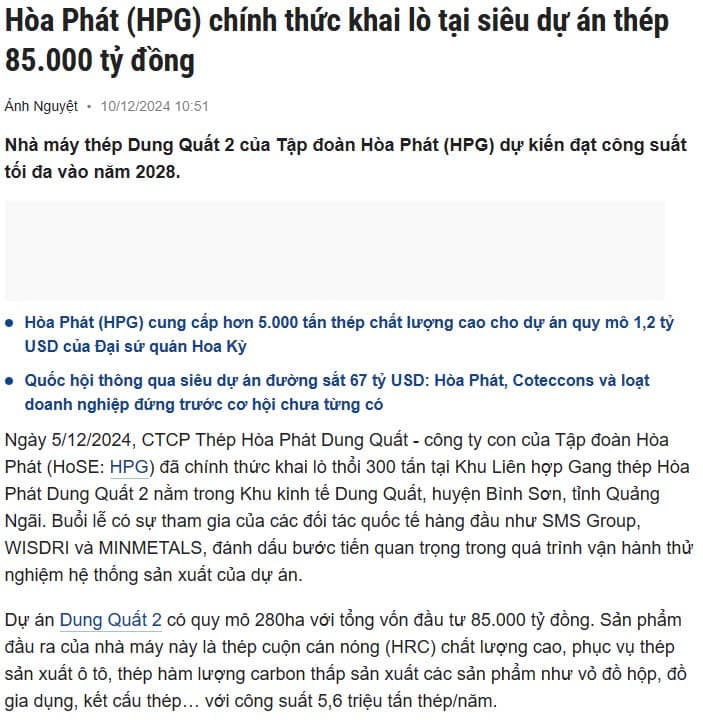

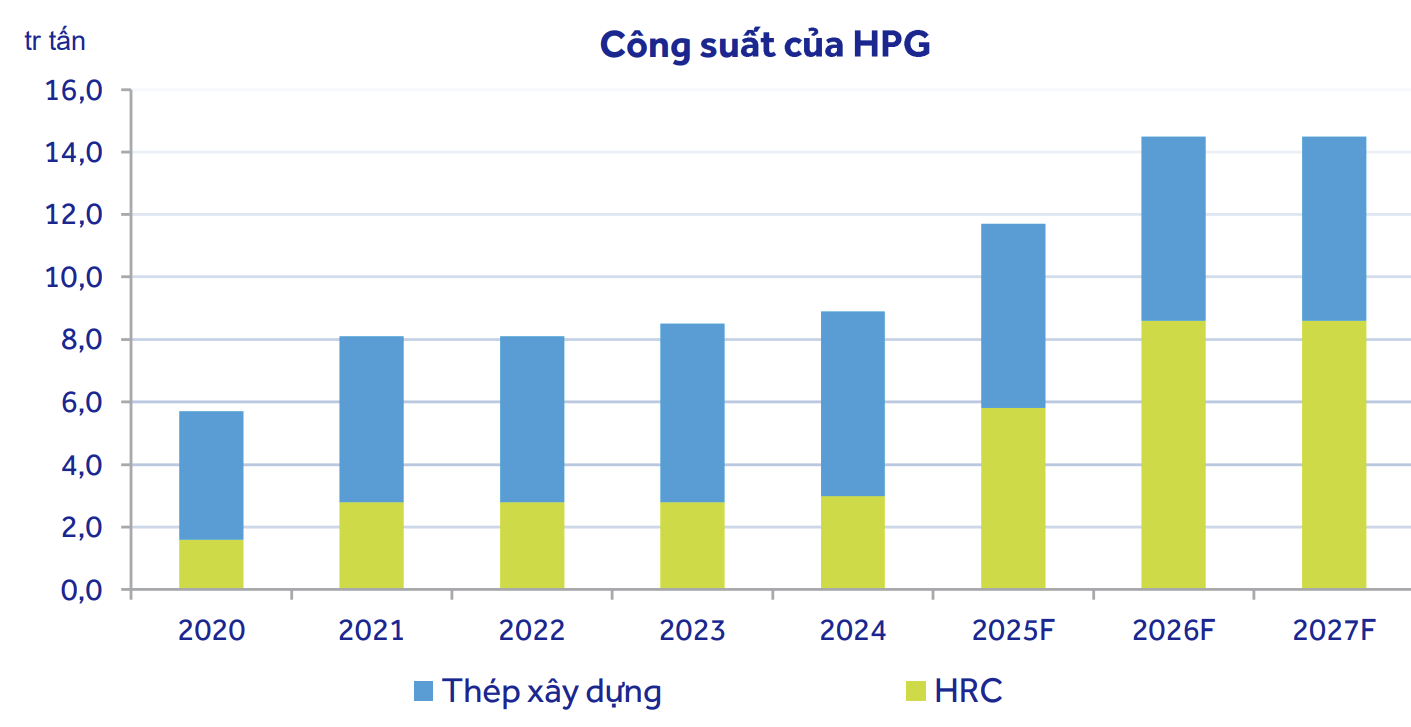

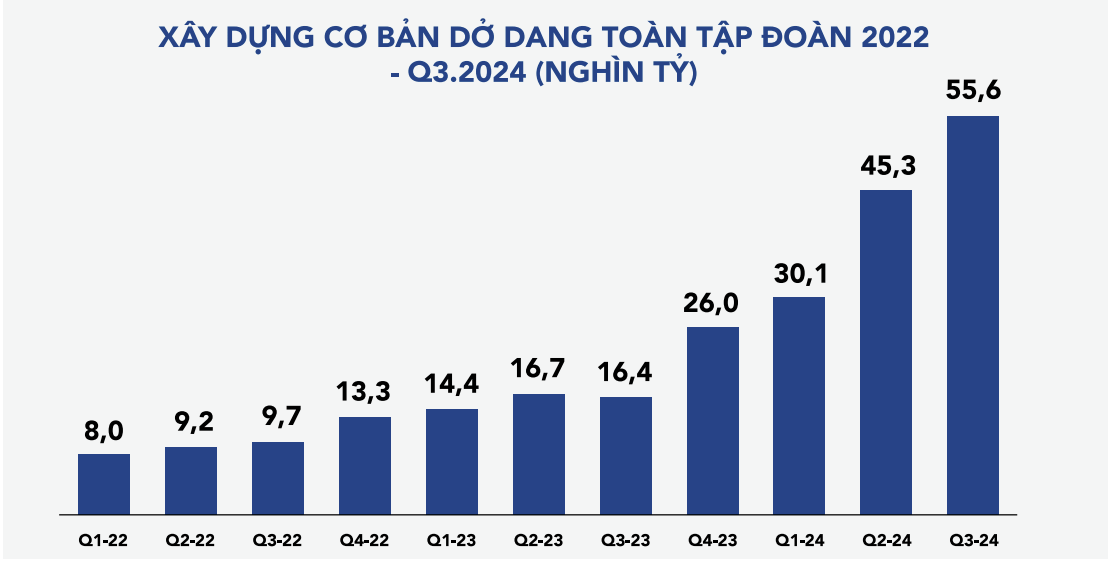

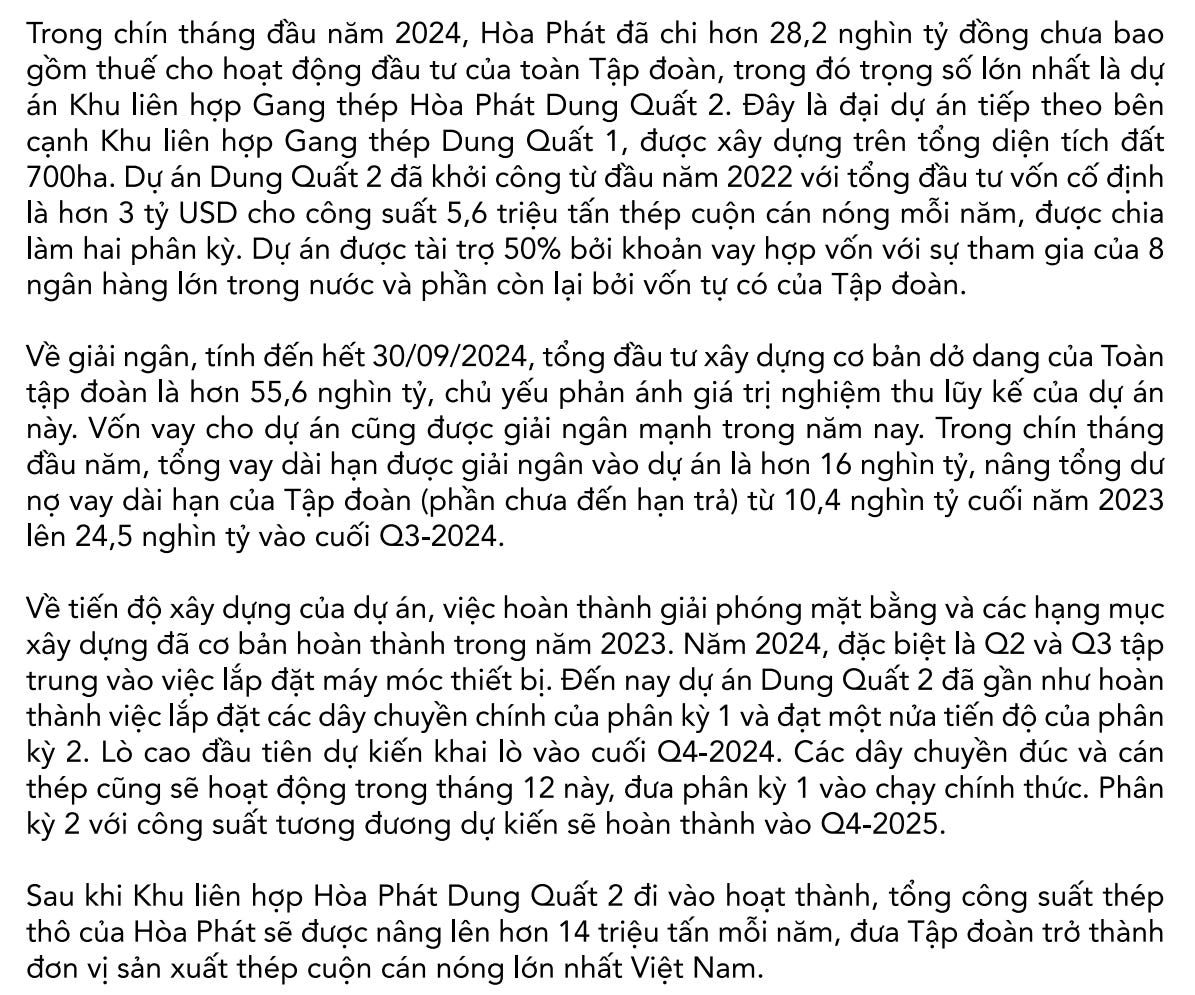

Phân tích và nhận định về dự án Dung Quất 2 và công suất của Hòa Phát (HPG)

1. Tiến độ dự án Dung Quất 2

- Giai đoạn 1 : Dự kiến bắt đầu sản xuất từ tháng 12/2024 , bổ sung thêm 2,8 triệu tấn HRC .

- Giai đoạn 2 : Dự kiến hoàn thành vào cuối năm 2025 , tiếp tục thêm 2,8 triệu tấn HRC .

-

Tổng công suất mới :

- Sau khi hoàn thành Dung Quất 2, tổng công suất HRC của HPG đạt 8,6 triệu tấn , đáp ứng khoảng 70% nhu cầu HRC trong nước , gần gấp đôi công suất hiện tại.

2. Tác động đến doanh thu và lợi nhuận

- Doanh thu dự kiến : Công suất mới từ Dung Quất 2 sẽ đóng góp khoảng 80-100 nghìn tỷ đồng , chiếm 70-80% tổng doanh thu của HPG năm 2024 .

- Lợi thế thị trường : Trong bối cảnh nhu cầu HRC nội địa tăng mạnh, HPG sẽ tận dụng tốt công suất mới để gia tăng doanh số và lợi nhuận.

3. Bối cảnh thị trường HRC

- Cầu vượt cung : Hiện tại, nhu cầu HRC trong nước vượt xa khả năng sản xuất nội địa. Tổng công suất của HPG và Formosa chỉ đáp ứng được 40% nhu cầu nội địa (9T/2024), thấp hơn các năm trước.

-

Cạnh tranh nhập khẩu :

- Việt Nam nhập khẩu 8,8 triệu tấn HRC trong 9T/2024 , tăng 26% YoY , chiếm hơn 70% thị phần nội địa .

- Q3/2024 , sản lượng nhập khẩu đạt 2,95 triệu tấn , chiếm khoảng 73% thị phần .

4. Hiệu suất và tăng trưởng sản lượng nội địa

- Mặc dù đối mặt với sự cạnh tranh nhập khẩu, HPG vẫn tăng trưởng mạnh trong tiêu thụ nội địa:

- Sản lượng tiêu thụ HRC nội địa tăng 40% YoY , đạt 505 nghìn tấn trong Q3/2024.

- Sản lượng thép ống và thép mạ kẽm cũng tăng 36% YoY , đạt 307 nghìn tấn trong quý.

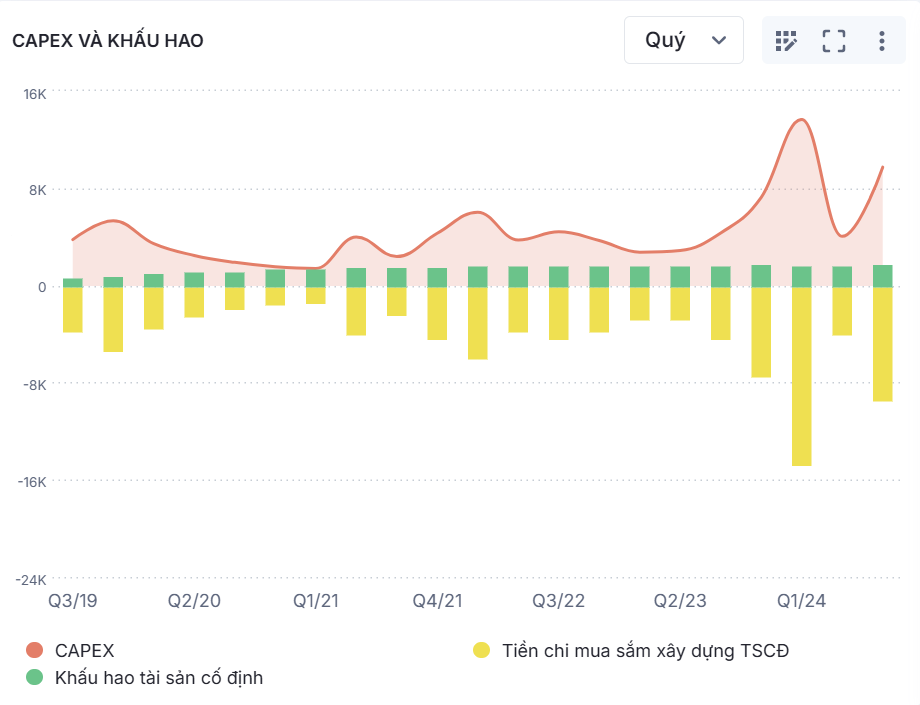

Xu hướng CAPEX và chi phí tài sản cố định

Tăng mạnh trong giai đoạn 2022-2024 :

- Chi phí đầu tư tài sản cố định (CAPEX) tăng đột biến từ Q4/2021 , đạt đỉnh vào khoảng Q3/2023 , phản ánh giai đoạn cao điểm triển khai dự án Dung Quất 2 .

- Các khoản chi phí chủ yếu liên quan đến xây dựng hạ tầng, mua sắm thiết bị và mở rộng công suất sản xuất.

Khấu hao tài sản cố định :

- Chi phí khấu hao duy trì tăng đều theo thời gian, đặc biệt sau các giai đoạn đầu tư lớn.

- Với việc Dung Quất 2 hoàn thiện, chi phí khấu hao sẽ tiếp tục gia tăng từ năm 2025 trở đi.

Chi phí xây dựng tài sản cố định :

- Mức chi tiêu đầu tư (màu vàng) có sự gia tăng đồng bộ với CAPEX, khẳng định áp lực tài chính lớn từ dự án mở rộng.

Lợi ích dài hạn

-

Gia tăng công suất :

- Khi Dung Quất 2 đi vào vận hành, tổng công suất thép cán nóng (HRC) và thép xây dựng của HPG sẽ tăng gấp đôi so với hiện tại.

-

Đáp ứng nhu cầu thị trường :

- Với nhu cầu HRC nội địa vượt xa cung, HPG có khả năng chiếm lĩnh thêm thị phần, giảm nhập khẩu HRC từ Trung Quốc.

-

Tăng trưởng doanh thu :

- Công suất mới dự kiến đóng góp 70%-80% doanh thu năm 2024 , mang lại lợi ích lớn về tài chính trong dài hạn.

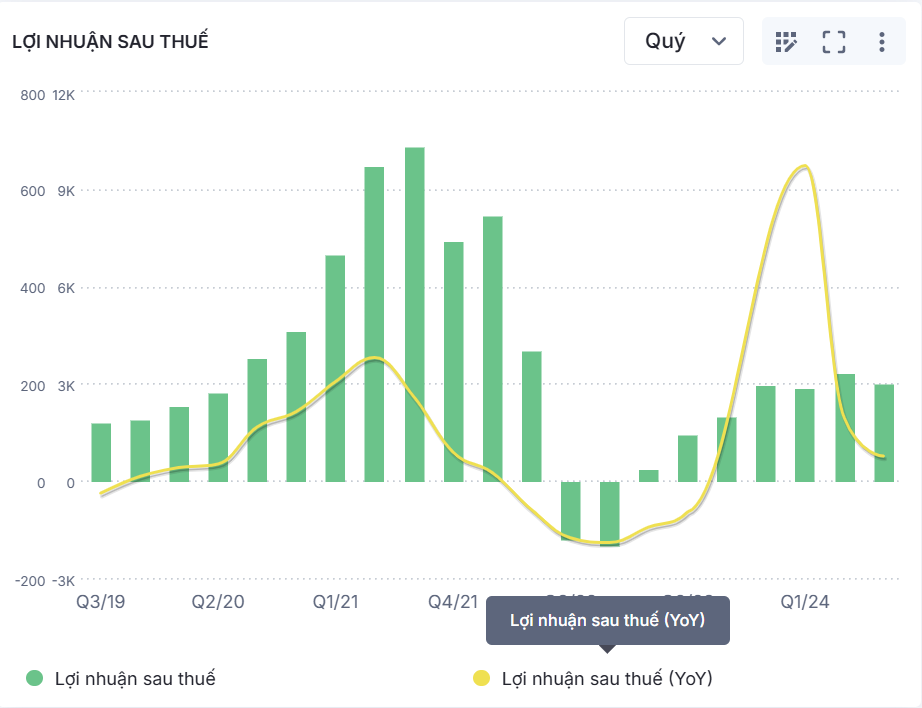

Lợi nhuận sau thuế (LNST)

-

Xu hướng tăng trưởng dài hạn :

- Lợi nhuận sau thuế của HPG tăng trưởng ổn định qua các giai đoạn 2019-2021, đạt đỉnh vào Q4/2021 , phản ánh mức tăng trưởng mạnh của ngành thép trong bối cảnh giá thép toàn cầu tăng cao.

-

Suy giảm năm 2022 :

- Giai đoạn Q2/2022 - Q1/2023 cho thấy lợi nhuận giảm mạnh, do giá thép và nhu cầu toàn cầu sụt giảm, cùng với giá nguyên vật liệu đầu vào tăng cao.

-

Phục hồi trong 2023-2024 :

- Từ Q1/2023, lợi nhuận của HPG đã quay lại xu hướng tăng trưởng nhờ giá nguyên vật liệu (quặng sắt, than cốc) giảm và sự hồi phục nhu cầu nội địa.

- Q3/2024 , LNST đạt 3.022 tỷ đồng , tăng 29% YoY , cho thấy HPG đang duy trì đà phục hồi tích cực.

Biên lợi nhuận

-

Biên lợi nhuận gộp (Gross Margin) :

- Đạt đỉnh 30%+ trong năm 2021 khi giá bán thép cao vượt trội so với chi phí đầu vào.

- Sụt giảm mạnh xuống <15% trong năm 2022 do áp lực giá nguyên liệu và dư cung trên thị trường thép toàn cầu.

- Gần đây đã cải thiện, đạt 13.9% trong Q3/2024 , nhờ giá nguyên liệu giảm nhanh hơn giá thép.

-

Biên EBITDA :

- Diễn biến tương tự biên lợi nhuận gộp, đạt đỉnh >35% năm 2021 và giảm sâu trong 2022.

- Hồi phục lên mức 20-22% trong năm 2023-2024, thể hiện sự cải thiện trong hiệu quả vận hành.

-

Biên lợi nhuận sau thuế (Net Margin) :

- Biên lợi nhuận sau thuế giảm mạnh từ mức >20% xuống <10% trong giai đoạn suy thoái ngành thép.

- Tăng trưởng trở lại trong năm 2023, duy trì ở mức 8-10% , cho thấy cải thiện hiệu quả tài chính.

Kết luận từ hai biểu đồ

-

Hiệu suất kinh doanh ổn định và phục hồi :

- Sau giai đoạn khó khăn 2022, HPG đã phục hồi mạnh mẽ cả về doanh thu và lợi nhuận, với các chỉ số biên lợi nhuận cải thiện.

-

Chiến lược vượt khủng hoảng hiệu quả :

- Việc tối ưu hóa chi phí, kết hợp giá đầu vào giảm, giúp HPG duy trì lợi thế cạnh tranh.

-

Triển vọng tương lai :

- Với dự án Dung Quất 2 sắp hoàn thành, lợi nhuận và các chỉ số biên lợi nhuận dự kiến tiếp tục tăng trưởng trong các năm tới, đặc biệt khi công suất HRC mở rộng đáp ứng nhu cầu nội địa.

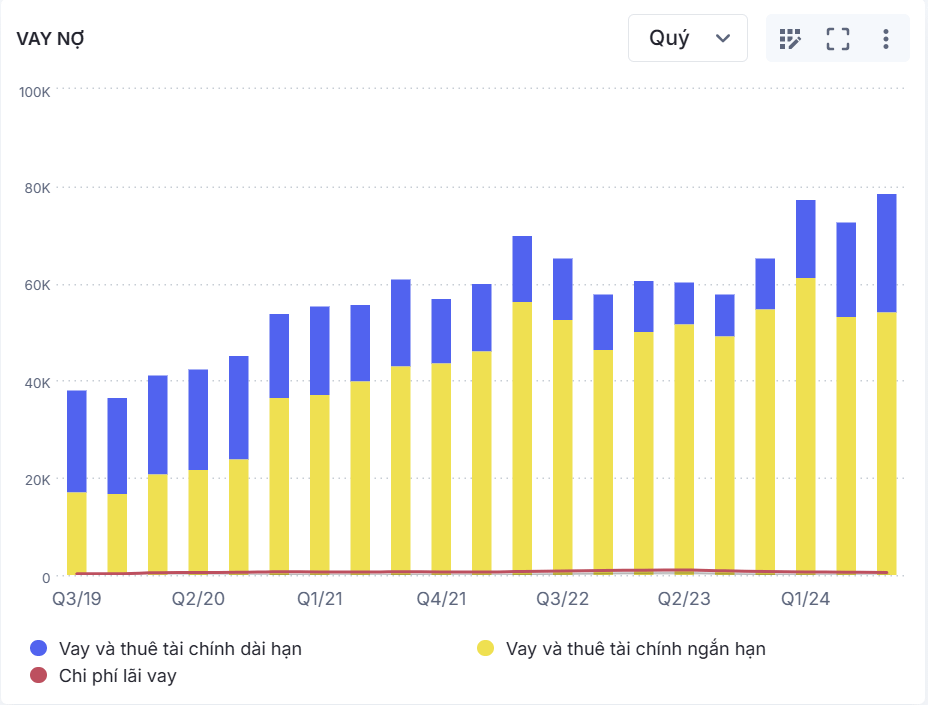

Tình hình vay nợ của HPG

-

Tăng trưởng vay nợ :

- Biểu đồ cho thấy tổng nợ vay của HPG (bao gồm vay ngắn hạn và dài hạn) tăng đều từ năm 2019 đến Q3/2024.

- Q3/2024 : Tổng nợ vay đạt đỉnh mới, với sự gia tăng đáng kể ở cả vay ngắn hạn (màu vàng) và vay dài hạn (màu xanh).

-

Chi phí lãi vay :

- Mặc dù nợ vay tăng, chi phí lãi vay duy trì ở mức thấp so với quy mô vay, cho thấy HPG quản lý hiệu quả chi phí tài chính nhờ điều kiện tín dụng tốt.

Mục đích sử dụng vốn vay

-

Đầu tư cho dự án Dung Quất 2 :

- Phần lớn nguồn vốn vay được sử dụng để tài trợ cho dự án Dung Quất 2 , đặc biệt là:

- Mua sắm thiết bị và xây dựng cơ sở hạ tầng .

- Mở rộng công suất sản xuất HRC và thép xây dựng .

- Giai đoạn 1 của Dung Quất 2 dự kiến vận hành vào Q1/2025, cần nguồn vốn lớn cho giai đoạn hoàn thiện.

- Đây là dự án trọng điểm, giúp HPG nâng công suất thép HRC từ 2,6 triệu tấn lên 8,6 triệu tấn khi hoàn thiện.

- Phần lớn nguồn vốn vay được sử dụng để tài trợ cho dự án Dung Quất 2 , đặc biệt là:

-

Vốn lưu động cho kinh doanh :

- Một phần vay ngắn hạn được sử dụng để duy trì vốn lưu động phục vụ sản xuất và kinh doanh thép:

- Duy trì tồn kho nguyên liệu (quặng sắt, than cốc).

- Tài trợ chi phí vận hành trong bối cảnh biến động giá thép và nhu cầu tiêu thụ gia tăng.

- Một phần vay ngắn hạn được sử dụng để duy trì vốn lưu động phục vụ sản xuất và kinh doanh thép:

-

Đầu tư vào các mảng khác :

- Mảng nông nghiệp : HPG cũng sử dụng một phần vốn để đầu tư vào chăn nuôi, sản xuất thức ăn gia súc, nhằm đa dạng hóa nguồn thu.

- Tuy nhiên, mảng thép vẫn là trọng tâm và chiếm phần lớn vốn đầu tư.

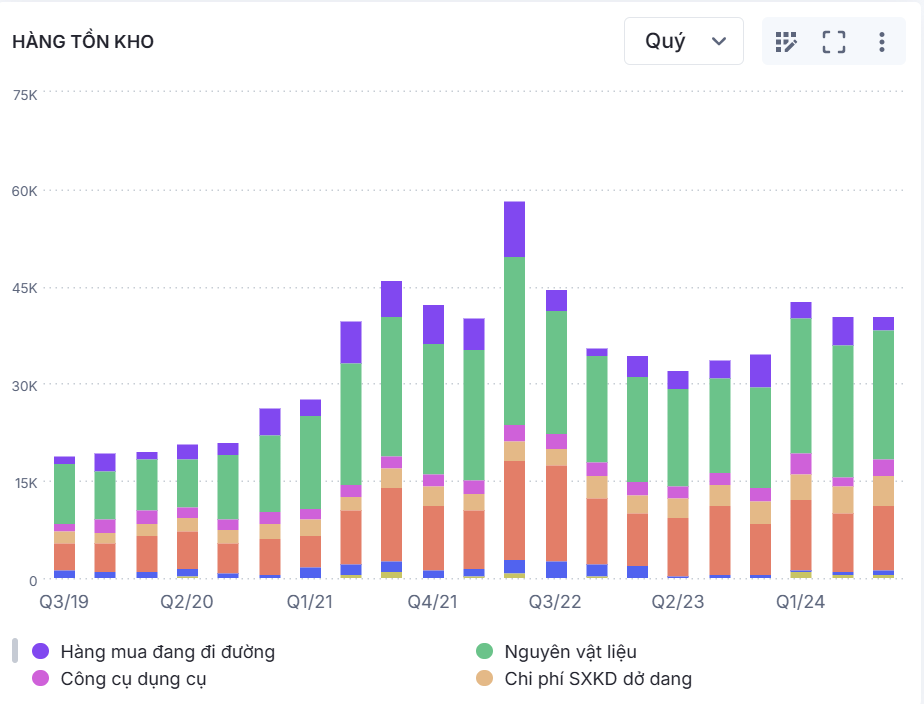

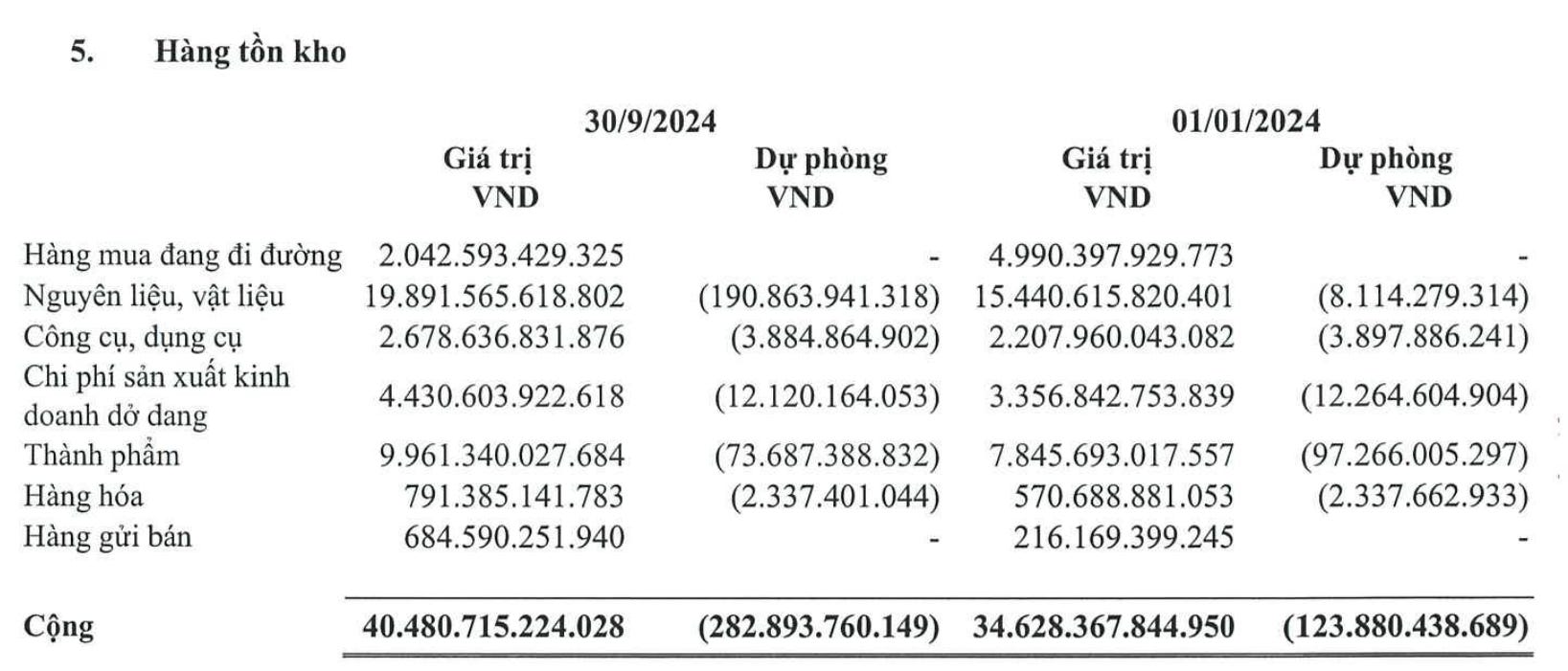

Quy mô hàng tồn kho

-

Tổng giá trị hàng tồn kho tại 30/9/2024 :

- Đạt 40.480 tỷ đồng , tăng đáng kể so với đầu năm 2024 (34.628 tỷ đồng ).

- Đây là một trong những khoản mục chiếm tỷ trọng lớn nhất trong tài sản ngắn hạn của HPG, phản ánh đặc điểm vốn lớn trong ngành sản xuất thép.

-

Cơ cấu hàng tồn kho :

- Nguyên liệu, vật liệu : Chiếm 19.891 tỷ đồng (~49% tổng hàng tồn kho), cho thấy HPG duy trì lượng nguyên liệu lớn để đảm bảo sản xuất liên tục, đặc biệt cho dự án Dung Quất 2.

- Thành phẩm : 9.961 tỷ đồng (~25%), phản ánh khả năng đáp ứng nhu cầu thị trường.

- Chi phí sản xuất kinh doanh dở dang : 4.430 tỷ đồng (~11%), liên quan đến các sản phẩm đang trong quá trình hoàn thiện.

- Hàng mua đang đi đường : 2.042 tỷ đồng (~5%), cho thấy HPG đang tích cực nhập nguyên liệu phục vụ mở rộng sản xuất.

Xu hướng biến động hàng tồn kho

-

Giai đoạn Q3/2024 :

- Tồn kho tăng mạnh so với đầu năm, chủ yếu ở mục nguyên liệu vật liệu , do HPG chuẩn bị nguyên liệu đầu vào cho các dự án và nhu cầu sản xuất.

-

Đặc điểm ngành thép :

- Việc duy trì lượng tồn kho lớn là cần thiết để ổn định sản xuất trong điều kiện giá nguyên liệu biến động, đặc biệt khi HPG đang triển khai các dự án lớn như Dung Quất 2 .

Đánh giá và tác động

-

Tích cực :

- Duy trì lượng tồn kho lớn giúp HPG giảm thiểu rủi ro gián đoạn sản xuất và tận dụng cơ hội từ việc giá nguyên liệu giảm.

- Nguyên liệu chiếm tỷ trọng lớn cho thấy HPG đang chuẩn bị tốt cho mở rộng sản xuất, đặc biệt khi Dung Quất 2 giai đoạn 1 sắp đi vào vận hành.

-

Tiêu cực :

- Quy mô tồn kho lớn đi kèm với áp lực tài chính, đặc biệt trong việc quay vòng vốn.

- Rủi ro giảm giá nguyên liệu hoặc sản phẩm thép hoàn thiện có thể làm tăng chi phí dự phòng giảm giá hàng tồn kho.

![]()

Hiệu suất vượt trội của HPG

-

Tỷ suất sinh lời HPG (2018-2024) :

- HPG đạt mức +246% , gấp hơn 4 lần VN-Index (+58% ).

- Điều này khẳng định HPG là một cổ phiếu dẫn đầu, thể hiện sự tăng trưởng mạnh mẽ nhờ:

- Chiến lược mở rộng công suất (dự án Dung Quất 1 và 2).

- Hiệu quả kinh doanh vượt trội : HPG đã tối ưu chi phí sản xuất và mở rộng thị phần trong giai đoạn giá thép tăng mạnh (2020-2021).

Xu hướng gần đây: Đi ngang

-

Giai đoạn gần đây (2023-2024) :

- Cả HPG và VN-Index đều thể hiện xu hướng đi ngang, phản ánh sự ổn định chung của thị trường sau giai đoạn tăng trưởng mạnh trước đó.

-

Điểm khác biệt :

-

HPG : Có các giai đoạn bật tăng 20-30% ngắn hạn, cho thấy sức bật tốt hơn so với VN-Index. Điều này nhờ vào:

- KQKD cải thiện đáng kể : Biên lợi nhuận và lợi nhuận sau thuế tăng mạnh từ 2023.

- Triển vọng tích cực : Dự án Dung Quất 2 sắp đi vào hoạt động.

- VN-Index : Chưa thể hiện sức bật đáng kể, chịu áp lực từ tâm lý thị trường, vốn hóa lớn chưa tăng trưởng đồng bộ.

-

HPG : Có các giai đoạn bật tăng 20-30% ngắn hạn, cho thấy sức bật tốt hơn so với VN-Index. Điều này nhờ vào:

Nhận định về HPG trong ngắn hạn

-

Lợi thế của HPG so với VN-Index :

- Triển vọng ngành thép : Nhu cầu nội địa tăng, giảm phụ thuộc vào nhập khẩu HRC.

- KQKD ổn định : Lợi nhuận tiếp tục tăng trưởng nhờ giá đầu vào giảm, hiệu suất sản xuất cải thiện.

- Động lực ngắn hạn : Khả năng bật tăng mạnh trong các đợt sóng ngắn hạn, đặc biệt với triển vọng doanh thu và lợi nhuận từ Dung Quất 2.

- Thách thức : Cạnh tranh từ thép giá rẻ Trung Quốc vẫn là rào cản, cần theo dõi biến động giá thép và nguyên liệu toàn cầu.

Kết luận và khuyến nghị

-

HPG :

- Đánh giá tích cực : Là cổ phiếu nổi bật trong ngành, khả năng tăng trưởng dài hạn cao.

- Khuyến nghị : Duy trì hoặc tăng tỷ trọng nắm giữ với kỳ vọng sức bật trong ngắn hạn và triển vọng dài hạn từ Dung Quất 2.

-

VN-Index :

- Thiếu sức bật ngắn hạn, nhưng vẫn là chỉ số đáng theo dõi để xác định tâm lý chung của thị trường.

-

Động lực tăng trưởng ngắn hạn :

- Giá nguyên liệu đầu vào tiếp tục giảm, cùng với nhu cầu thép nội địa tăng mạnh, sẽ giúp HPG duy trì tăng trưởng lợi nhuận trong các quý tới.

-

Triển vọng dài hạn :

- Dung Quất 2 sẽ mang lại động lực tăng trưởng vượt bậc, đáp ứng nhu cầu HRC trong nước và giảm sự phụ thuộc vào nhập khẩu.

Rủi ro tiềm ẩn

- Rủi ro nợ :

- Mức đầu tư CAPEX lớn có thể làm gia tăng tỷ lệ nợ/vốn chủ sở hữu, gây áp lực tài chính nếu thị trường không thuận lợi.

- Biến động thị trường :

- Giá nguyên liệu đầu vào (quặng sắt, than cốc) và nhu cầu thép toàn cầu có thể ảnh hưởng đến hiệu quả sử dụng công suất.

![]() **#HòaPhát #TỷSuấtSinhLời #VNINDEX #ĐầuTưDàiHạn KHAI ANH SSI - CMT8

**#HòaPhát #TỷSuấtSinhLời #VNINDEX #ĐầuTưDàiHạn KHAI ANH SSI - CMT8