Đây là chuỗi series Chứng khoán 5 phút, nơi mà mình ứng dụng phần mềm Findicator trong quá trình đọc 1 cổ phiếu. Và ngày hôm nay mình sẽ nói về mã cổ phiếu BAF, liệu đây có phải là một cơ hội đầu tư tiềm năng trong thời gian tới. Mọi người cùng theo dõi video "

> Cổ phiếu DBC: Cổ phiếu ngành heo có còn “NGON ĂN” - Sự lựa chọn tốt sau BAF??

" để có câu trả lời chi tiết nhé !!!

Tiềm năng tăng trưởng của DBC:

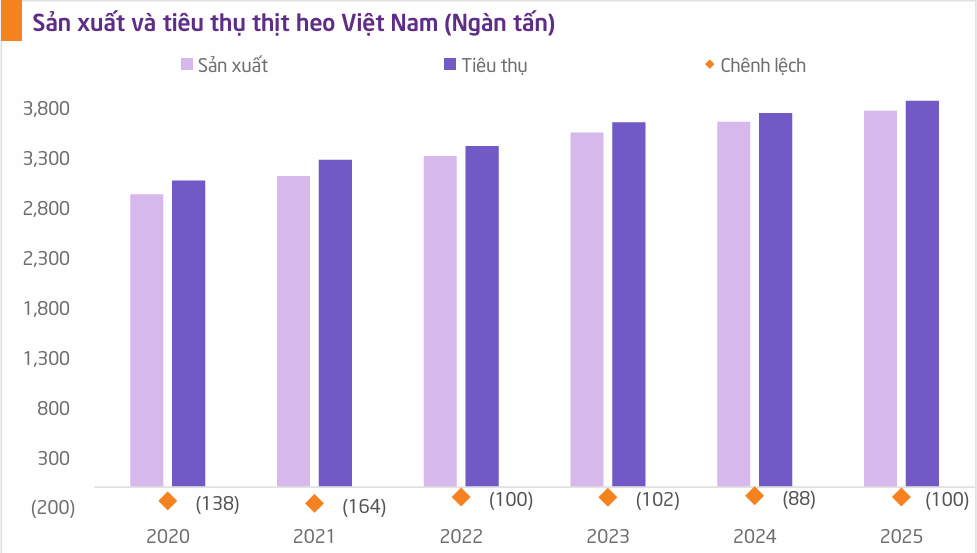

- Ngành chăn nuôi tăng trưởng cao: Ngành chăn nuôi dự kiến sẽ tiếp tục tăng trưởng cao trong năm 2025 nhờ nhu cầu và sản lượng đều tăng, trong đó chăn nuôi lợn vẫn là lĩnh vực chủ lực. Sản lượng thịt lợn tại Việt Nam năm 2025 dự kiến sẽ tăng 3% so với cùng kỳ, lên mức 3,8 triệu tấn.

- Giá lợn hơi tăng: Giá lợn hơi dự kiến tiếp tục tăng trong các tháng đầu năm 2025, đặc biệt là thời điểm các dịp lễ, Tết diễn ra và thời điểm sau Tết Nguyên đán 2025. Giá heo hơi được dự báo sẽ tiếp tục đà tăng ít nhất là cho đến nửa năm 2025.

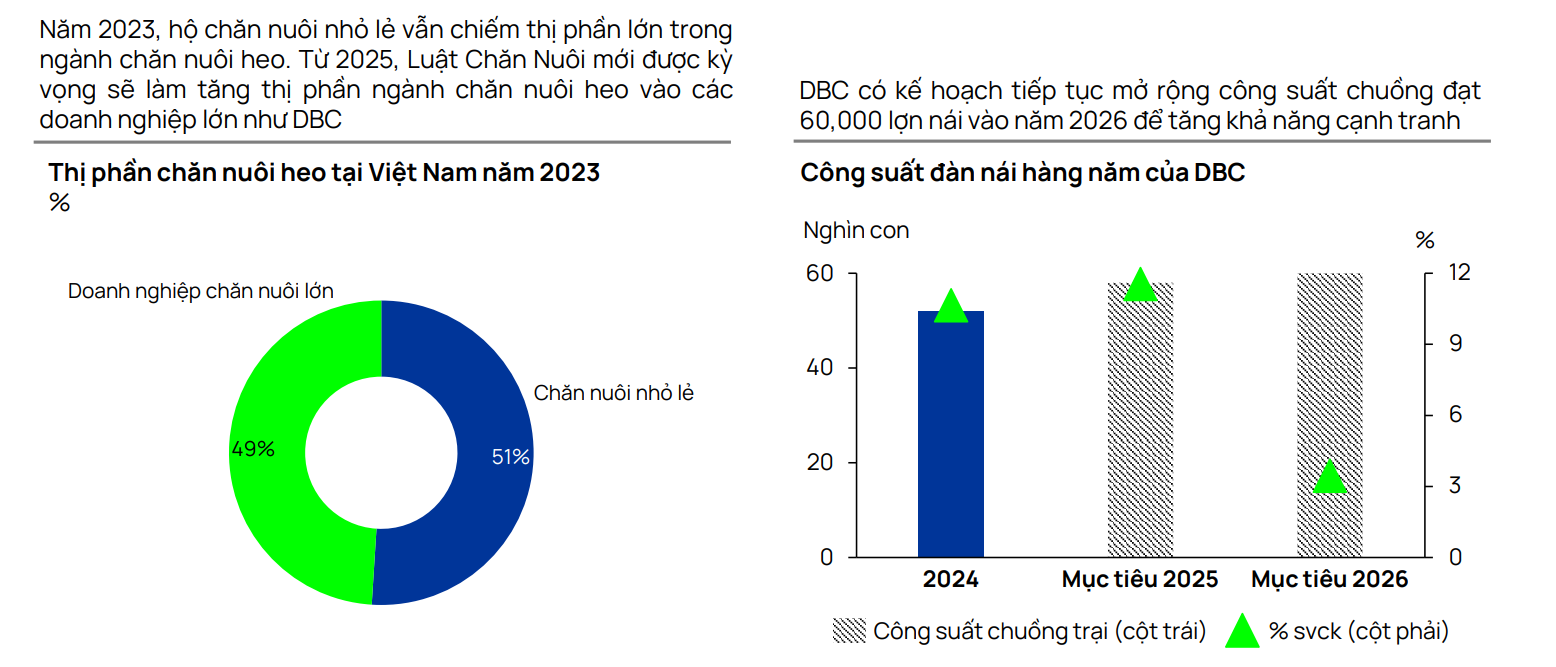

- Quy định chăn nuôi tập trung: Luật Chăn nuôi có hiệu lực từ 01/01/2025 sẽ thúc đẩy nhanh quá trình dịch chuyển thị phần từ các hộ chăn nuôi nhỏ lẻ sang các doanh nghiệp lớn. Các cơ sở chăn nuôi tại thành phố, thị xã, thị trấn và khu dân cư sẽ buộc phải di dời, tạo điều kiện thuận lợi cho các doanh nghiệp có nguồn tài chính và quỹ đất lớn như DBC.

- Mở rộng quy mô đàn: DBC đã chủ động nhập heo nái và tái đàn sớm từ đầu và giữa năm 2024. DBC có kế hoạch tiếp tục mở rộng công suất chuồng trại, đạt 60.000 lợn nái vào năm 2026. DBC dự kiến lượng heo trong năm 2025 sẽ tăng với số heo nái đạt 60.000 nhờ mở thêm trang trại tại Thái Nguyên và Hòa Bình.

- Thương mại hóa vaccine dịch tả lợn châu Phi: DBC đã thử nghiệm thành công vaccine dịch tả lợn châu Phi và dự kiến hoàn thiện thương mại hóa vaccine trong năm 2024, dự kiến sẽ có doanh thu từ mảng này trong năm 2025.

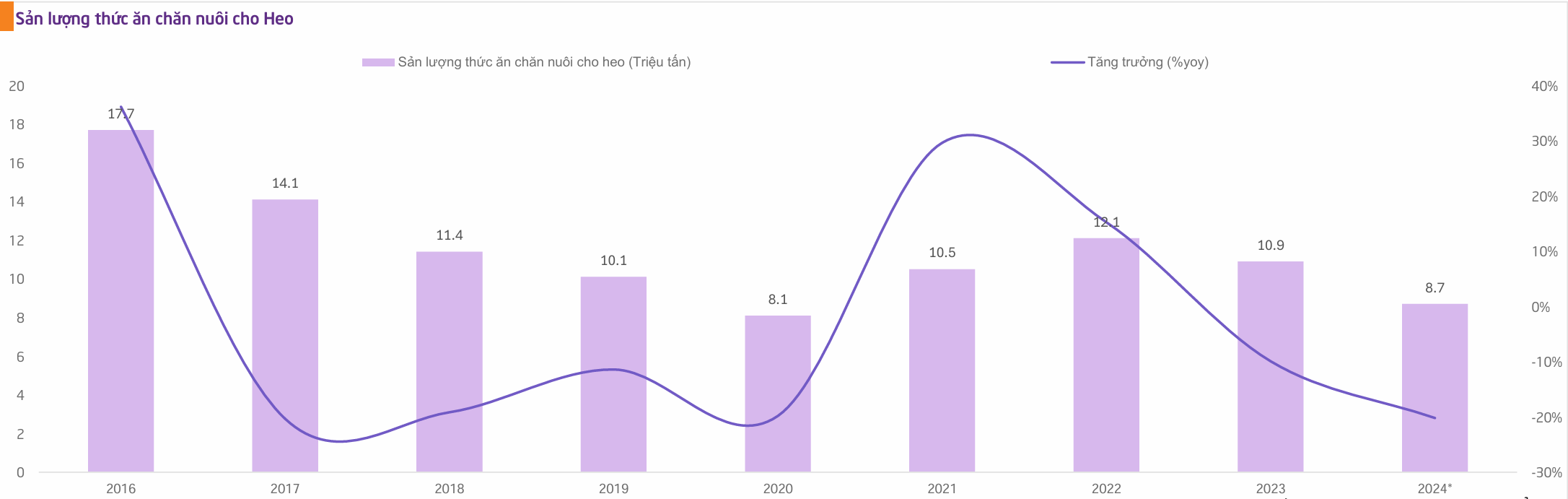

- Chi phí thức ăn chăn nuôi (TACN) duy trì ở mức thấp: Giá TACN dự kiến tiếp tục duy trì ở mức thấp nhờ sản lượng đậu nành, lúa mì tăng trong năm 2025 và dự trữ ngô trong nước dồi dào nhờ tăng nhập khẩu trong năm 2024.

- Mục tiêu tăng trưởng lợi nhuận: DBC đặt mục tiêu LNST 1.000 tỷ đồng trong năm 2025, tương đương tăng trưởng 30% so với cùng kỳ.

- Các dự án đầu tư: DBC đang xây dựng nhà máy dầu thực vật giai đoạn 2 (công suất 1.000 tấn hạt/ngày) và dự kiến đi vào hoạt động vào tháng 5/2025. DBC có kế hoạch đầu tư Cụm công nghiệp (CCN) Lạc Vệ để phát triển công nghệ cao trong nông nghiệp.

Rủi ro của DBC:

- Rủi ro từ Luật Chăn nuôi: Quy định chăn nuôi tập trung không hiệu quả và các hộ nhỏ lẻ vẫn cung cấp heo ra thị trường khiến giá heo bị giảm. Việc thực thi Luật Chăn nuôi vẫn phải đối mặt với nguy cơ chậm trễ do một số vấn đề như vốn tái đầu tư, quỹ đất chăn nuôi và thu nhập của người chăn nuôi trong thời gian di dời trại.

- Dịch bệnh: Tình hình dịch bệnh phức tạp có thể tác động đến biên lợi nhuận của doanh nghiệp.

- Rủi ro tài chính: Dư nợ vay tuy giảm dần nhưng vẫn ở mức cao. Tổng nợ vay cuối quý 3/2024 ở mức 5.686 tỷ đồng, tỷ lệ D/E ở mức 0,98 lần.

- Tỷ giá USD/VND: Với 60-65% tổng nguyên liệu TACN của DBC là nhập khẩu, tỷ giá đô la Mỹ có ảnh hưởng đến giá nguyên liệu đầu vào sản xuất của công ty.

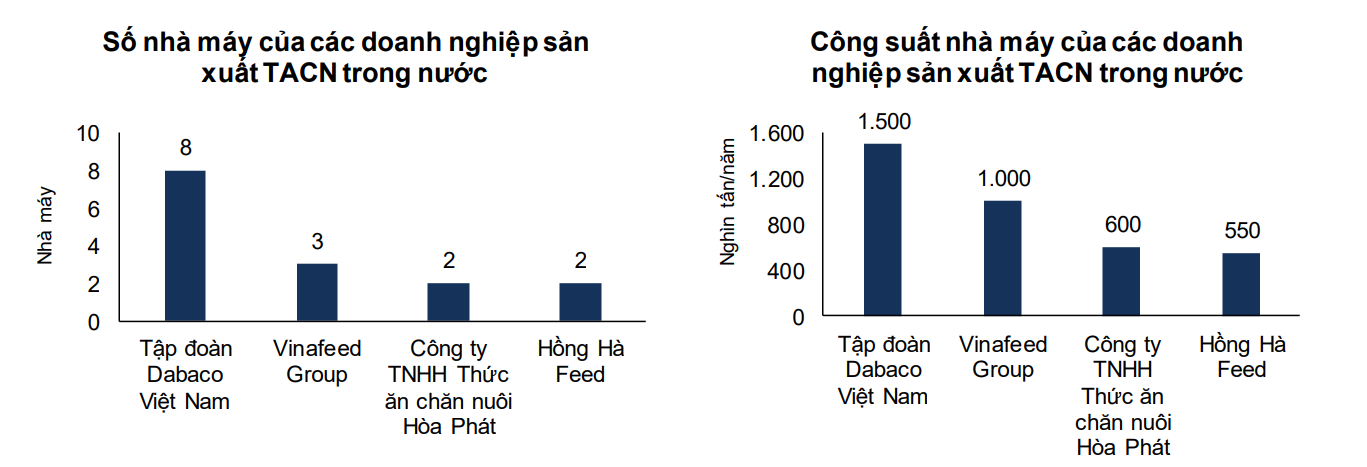

- Cạnh tranh: Ngành TACN cạnh tranh cao và liên tục gia tăng công suất khiến DBC khó chuyển giá khi giá nguyên liệu đầu vào tăng mạnh.

- Rủi ro về thị trường: Nhu cầu tiêu dùng yếu hơn dự kiến có thể ảnh hưởng đến mảng kinh doanh chính của Masan. Kết quả mảng chăn nuôi, chế biến không tăng trưởng như dự kiến do quy định về chăn nuôi và giết mổ tập trung không được thực hiện nghiêm ngặt.

Nhận định chung:

DBC có nhiều tiềm năng tăng trưởng trong năm 2025 và các năm tiếp theo nhờ hưởng lợi từ xu hướng tăng của ngành chăn nuôi, quy định chăn nuôi tập trung và các dự án đầu tư mới. Tuy nhiên, DBC cũng phải đối mặt với nhiều rủi ro, đặc biệt là rủi ro tài chính, rủi ro dịch bệnh và rủi ro cạnh tranh.