DBC đang đứng trước một giai đoạn bùng nổ khi hàng loạt yếu tố thuận lợi đồng loạt hội tụ: giá lợn hơi duy trì mức cao, các dự án mở rộng công suất sắp hoàn thành, và nền tảng tài chính ngày càng vững chắc. Nếu kịch bản tăng trưởng 450% trở thành hiện thực sau báo cáo quý 1/2025, liệu cơ hội nào vẫn còn cho nhà đầu tư? Đâu là mức giá hợp lý để mua vào hay chốt lời? Hãy cùng phân tích sâu hơn để đón đầu xu hướng và tối ưu hóa lợi nhuận!

I. KẾT QUẢ KINH DOANH 2024

-

Dabaco (DBC) đã ghi nhận kết quả kinh doanh quý 4/2024 ấn tượng với doanh thu và lợi nhuận tăng trưởng vượt trội so với cùng kỳ năm trước. Cụ thể, doanh thu thuần quý này đạt 3.611 tỷ đồng, tăng 38,2% so với cùng kỳ (svck). Đáng chú ý, tất cả các mảng kinh doanh của công ty đều có sự tăng trưởng mạnh mẽ.

-

Mảng bất động sản ghi nhận mức tăng đột biến với doanh thu đạt 224,8 tỷ đồng, tăng 2.266% svck. Trong khi đó, doanh thu từ thành phẩm sản xuất – bao gồm thức ăn chăn nuôi (TACN), chăn nuôi và sản phẩm chế biến – đạt 3.258 tỷ đồng, tăng 31,2% svck. Sự tăng trưởng này nhờ nhu cầu sử dụng TACN gia tăng và giá lợn hơi trong quý 4 duy trì ở mức cao. Ngoài ra, mảng thương mại, siêu thị, khách sạn và nhà hàng cũng tăng trưởng nhẹ 6% svck, đạt 128,7 tỷ đồng.

-

Lợi nhuận gộp (LNG) của DBC trong quý 4/2024 đạt 529 tỷ đồng, tăng mạnh 119% svck. Biên lợi nhuận gộp cải thiện đáng kể từ 9,2% lên 14,7%, nhờ giá lợn hơi tăng cao trong khi giá nguyên liệu đầu vào của TACN lại giảm so với cùng kỳ.

-

Về chi phí, tổng chi phí bán hàng và quản lý doanh nghiệp (BH&QLDN) trong quý đạt 222 tỷ đồng, tăng 21,9% svck. Trong đó, chi phí bán hàng tăng 61,7%, lên 121,3 tỷ đồng, do DBC đẩy mạnh kênh phân phối và quảng bá sản phẩm. Ngược lại, chi phí quản lý doanh nghiệp giảm nhẹ 5,9%, còn 100,9 tỷ đồng.

-

Hoạt động tài chính cũng có nhiều điểm đáng chú ý. Doanh thu tài chính đạt 21 tỷ đồng, tăng 85% svck, nhờ lãi tiền gửi gần như tăng gấp đôi, đạt 20 tỷ đồng. Trong khi đó, chi phí tài chính giữ nguyên ở mức 71 tỷ đồng, nhưng chi phí lãi vay tăng 10,2% svck, lên 70 tỷ đồng.

-

Nhờ những yếu tố trên, lợi nhuận sau thuế (LNST) thuộc về cổ đông công ty mẹ trong quý 4/2024 đạt 239 tỷ đồng, cao gấp gần 40 lần so với cùng kỳ năm trước. Đây là một kết quả kinh doanh đầy ấn tượng, cho thấy sự phục hồi mạnh mẽ và tiềm năng tăng trưởng của DBC trong thời gian tới.

Kết quả kinh doanh cả năm 2024 tăng trưởng mạnh so với năm 2023

-

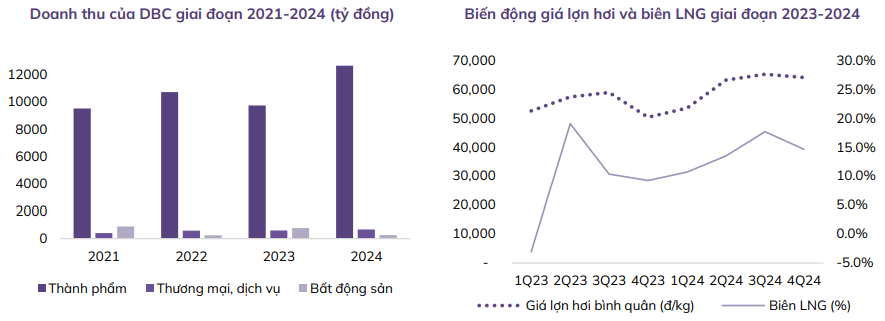

Năm 2024, Dabaco (DBC) ghi nhận doanh thu thuần đạt 13.574 tỷ đồng, tăng 22,2% so với cùng kỳ (svck) và trở thành mức doanh thu cao nhất trong vòng 10 năm trở lại đây. Trong đó, mảng thành phẩm sản xuất tiếp tục đóng vai trò chủ lực với doanh thu 12.647 tỷ đồng, tăng 29,8% svck. Mảng thương mại, siêu thị, khách sạn và nhà hàng cũng ghi nhận mức tăng trưởng 11,1%, đạt 665,2 tỷ đồng. Ngược lại, mảng bất động sản lại sụt giảm mạnh 66% svck, chỉ đạt 261,7 tỷ đồng. Nguyên nhân chính là năm trước, DBC đã ghi nhận hơn 700 tỷ đồng doanh thu từ dự án Parkview City, trong khi năm nay không có dự án bất động sản lớn nào được bàn giao.

-

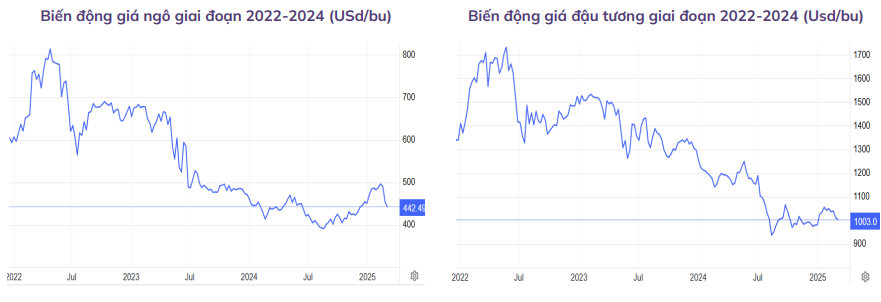

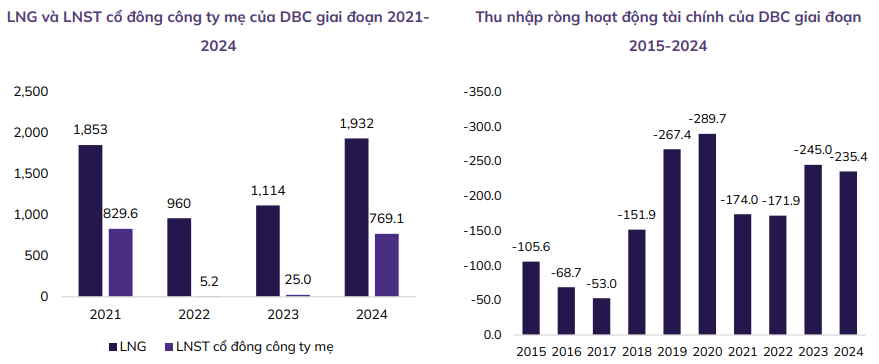

Lợi nhuận gộp (LNG) năm 2024 đạt 1.932 tỷ đồng, tăng mạnh 73,4% svck. Đáng chú ý, LNG từ mảng thành phẩm đóng góp tới 91,7% tổng LNG, đạt 1.772 tỷ đồng, tăng 160% svck. Mức tăng trưởng đột phá này chủ yếu đến từ việc giá lợn hơi trung bình trong năm 2024 cao hơn gần 20% so với năm trước, trong khi giá nguyên liệu TACN lại giảm (giá ngô giảm 15,7% svck, giá khô đậu tương giảm 10,6% svck). Nhờ đó, biên lợi nhuận gộp của công ty được cải thiện đáng kể, tăng từ 10% lên 14,2%.

-

Về chi phí, tổng chi phí bán hàng và quản lý doanh nghiệp (BH&QLDN) trong năm đạt 861 tỷ đồng, tăng 9,1% svck. Tuy nhiên, tỷ lệ chi phí này trên doanh thu đã giảm từ 7,1% năm 2023 xuống còn 6,3% năm 2024, phản ánh hiệu quả quản lý chi phí của doanh nghiệp.

-

Hoạt động tài chính trong năm cũng có một số điểm đáng chú ý. Doanh thu tài chính đạt 39 tỷ đồng, tăng 9,6% svck, nhờ tăng trưởng từ các khoản doanh thu tài chính khác, mặc dù lãi tiền gửi có sự sụt giảm. Trong khi đó, chi phí tài chính giảm nhẹ 2,2%, đạt 275 tỷ đồng, nhưng chi phí lãi vay vẫn tăng 0,9%, lên mức 264 tỷ đồng. Đáng lưu ý, hoạt động tài chính của Dabaco đã liên tục thua lỗ trong suốt 10 năm qua do chi phí lãi vay lớn.

-

Kết thúc năm 2024, lợi nhuận sau thuế (LNST) thuộc về cổ đông công ty mẹ đạt 769 tỷ đồng, cao gấp 30 lần so với năm trước. Kết quả này không chỉ phản ánh sự tăng trưởng mạnh mẽ của DBC mà còn giúp doanh nghiệp vượt 5,4% so với kế hoạch LNST 729,8 tỷ đồng đã đề ra. Đây là một cột mốc quan trọng, đánh dấu năm kinh doanh thành công nhất của Dabaco trong một thập kỷ qua.

Cơ cấu doanh thu của DBC

-

Doanh thu bán thành phẩm TACN và chăn nuôi của DBC chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu. Năm 2024, doanh thu bán thành phẩm của DBC đạt 12.647 tỷ đồng (+29,8% svck), chiếm 93% tổng doanh thu.

-

Mảng thành phẩm TACN của DBC năm 2024 được hưởng lợi nhờ giá nguyên liệu đầu vào TACN (ngô, đậu tương) giảm, trong khi đó nhu cầu sử dụng TACN tăng do dịch bệnh được kiểm soát và người dân tái đàn trở lại.

-

Mảng chăn nuôi (với trọng tâm là chăn nuôi lợn giống, lợn thịt) của DBC tăng trưởng mạnh do giá lợn hơi trong năm 2024 liên tục tăng kể từ đầu năm và neo ở mức cao trong suốt nửa cuối năm 2024.

-

Mảng bất động sản của DBC biến động khá lớn do đây không phải mảng kinh doanh chính của DBC và phụ thuộc vào tiến độ bàn giao các dự án. Trong năm 2024, DBC không có dự án bất động sản nào lớn được hoàn thành và bàn giao.

-

Tuy nhiên DBC vẫn ghi nhận được doanh thu 261,7 tỷ đồng cho mảng bất động sản, xây dựng từ việc hoàn thiện trung tâm thương mại Huyền Quang và Lý Thái Tổ, dự án cảng Dabaco giai đoạn 2 cũng đã hoàn thiện và đi vào hoạt động.

Tình hình tài chính

-

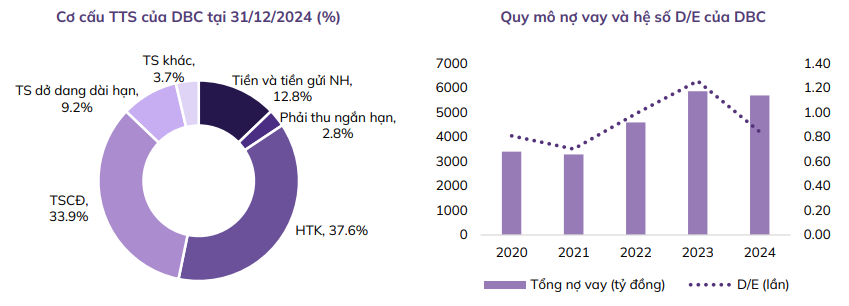

Tại thời điểm cuối năm 2024, tiền và tiền gửi ngân hàng của công ty đạt 1.810 tỷ đồng, tăng 67,3% so với đầu năm, chiếm 12,8% tổng tài sản. Sự gia tăng này chủ yếu đến từ việc công ty phát hành gần 80,7 triệu cổ phiếu cho cổ đông hiện hữu với giá 15.000 đ/cp và 12 triệu cổ phiếu ESOP với giá 10.000 đ/cp. Trong khi đó, các khoản phải thu giảm nhẹ 5,2% so với đầu năm, còn 402 tỷ đồng (chiếm 2,8% tổng tài sản). Tuy nhiên, công ty không trích lập dự phòng nợ phải thu, điều này có thể tiềm ẩn rủi ro trong cơ cấu tài sản.

-

Hàng tồn kho vẫn chiếm tỷ trọng lớn trong tổng tài sản, đạt 5.303 tỷ đồng vào cuối năm 2024, giảm 3,5% so với đầu năm. Phần lớn hàng tồn kho là chi phí sản xuất kinh doanh dở dang (69,4%, tương đương 3.683 tỷ đồng, giảm 9,9%), chủ yếu trong lĩnh vực bất động sản và các hoạt động kinh doanh khác. Ngoài ra, nguyên vật liệu đạt 1.079 tỷ đồng, tăng 23,2%, chiếm 20,4% tổng hàng tồn kho. Trong khi đó, tài sản xây dựng cơ bản dở dang tăng mạnh, đạt 1.296 tỷ đồng, tăng 172% so với đầu năm. Một số dự án lớn trong năm gồm nhà máy ép dầu giai đoạn 2 (722,4 tỷ đồng, tăng 601,1 tỷ so với đầu năm), dự án Vạn An (212,5 tỷ đồng), trung tâm đào tạo nghề Lạc Vệ (73,4 tỷ đồng), dự án lợn Dabaco Quảng Ninh (34,9 tỷ đồng) và dự án mở rộng dây chuyền sản xuất Hiệp Quang (27,8 tỷ đồng).

-

Về cơ cấu nguồn vốn, tổng nợ vay cuối năm 2024 đạt 5.693 tỷ đồng, giảm nhẹ 3% so với đầu năm, chiếm 40,3% tổng nguồn vốn. Trong đó, nợ vay ngắn hạn đạt 4.928 tỷ đồng (+1,8%), trong khi nợ vay dài hạn giảm 25,5%, còn 764 tỷ đồng. Nhờ việc phát hành hơn 92 triệu cổ phiếu cho cổ đông hiện hữu và ESOP, vốn chủ sở hữu tăng 45% so với đầu năm, lên 6.766 tỷ đồng. Điều này giúp tỷ lệ nợ trên vốn chủ sở hữu (D/E) giảm từ 1,26 lần cuối năm 2023 xuống còn 0,84 lần vào cuối năm 2024, cải thiện đáng kể cấu trúc tài chính của công ty.

II. YẾU TỐ BÙNG NỔ 2025

-

Luật Chăn nuôi (2020) đã tạo cơ hội lớn cho các doanh nghiệp chăn nuôi quy mô lớn như Dabaco mở rộng thị phần. Quy định buộc các cơ sở chăn nuôi phải di dời ra khỏi khu dân cư trước ngày 31/12/2024 hoặc ngừng hoạt động nếu không thực hiện, đã thúc đẩy sự dịch chuyển từ mô hình chăn nuôi nhỏ lẻ sang các doanh nghiệp lớn. Theo đó, tỷ lệ chăn nuôi nông hộ giảm mạnh, chỉ còn khoảng 35% vào cuối năm 2024 và dự kiến sẽ tiếp tục suy giảm. Đây chính là điều kiện thuận lợi để Dabaco mở rộng công suất và gia tăng quy mô trong lĩnh vực chăn nuôi.

-

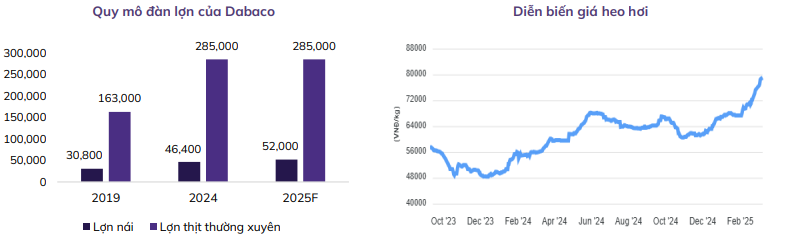

Công ty đang triển khai nhiều dự án mới nhằm nâng cao công suất sản xuất lợn giống. Hiện tại, Dabaco sở hữu 9 trang trại chăn nuôi heo tại các tỉnh Bắc Ninh, Hải Phòng, Hà Nam, Phú Thọ, Tuyên Quang và Thanh Hóa, với công suất thiết kế hơn 46.000 con nái và 285.000 con lợn thịt thường xuyên. Đáng chú ý, hai dự án chăn nuôi lợn tại Ngọc Lặc (Thanh Hóa) và Dabaco Quảng Ninh dự kiến đi vào hoạt động trong năm 2025, bổ sung lần lượt 2.400 và 3.200 con nái. Điều này sẽ giúp tổng công suất sản xuất lợn giống của công ty tăng thêm 12% so với hiện tại.

-

Bên cạnh đó, giá lợn hơi được dự báo sẽ tiếp tục duy trì ở mức cao ít nhất trong nửa đầu năm 2025. Kể từ sau Tết Nguyên Đán, giá lợn hơi đã tăng 17% do dịch tả lợn châu Phi diễn biến phức tạp, ảnh hưởng lớn đến nguồn cung. Hiện nay, giá lợn hơi dao động trong khoảng 75.000 - 82.000 đồng/kg. Dự báo giá lợn hơi sẽ tiếp tục ở mức cao đến giữa năm 2025 do hai yếu tố chính: (i) dịch tả lợn châu Phi khiến việc tái đàn chưa thể diễn ra trên diện rộng, làm giảm nguồn cung; (ii) nền kinh tế phục hồi và tăng trưởng sẽ kích thích nhu cầu tiêu thụ từ người tiêu dùng.

-

Giá lợn hơi tăng mạnh cũng kéo theo giá lợn giống cai sữa tăng cao. Hiện nay, mỗi con heo cai sữa loại 10-15kg được bán với giá từ 2 - 2,8 triệu đồng, tăng gấp 3 lần so với cùng kỳ năm ngoái. Với vị thế là một trong những doanh nghiệp tiên phong trong lai tạo và cung cấp heo giống, Dabaco sở hữu hơn 46.000 con nái, mỗi con trung bình có thể cung cấp 28-30 heo sữa/năm. Nhờ đó, việc giá heo hơi tăng cao sẽ mang lại cơ hội lớn để công ty đẩy mạnh doanh thu từ mảng bán heo giống ra thị trường.

III. KẾT LUẬN

-

Dựa trên các số liệu kinh doanh ấn tượng của năm 2024 và tiềm năng bùng nổ trong năm 2025, hướng đi cụ thể cho DBC là tập trung đẩy mạnh mở rộng công suất sản xuất lợn giống thông qua các dự án mới, tận dụng cơ hội chuyển dịch từ chăn nuôi nông hộ sang mô hình doanh nghiệp quy mô lớn theo Luật Chăn nuôi (2020). Cụ thể, với 9 trang trại hiện hành có công suất thiết kế hơn 46.000 con nái và 285.000 con lợn thịt, việc bổ sung thêm 2.400 con nái tại Ngọc Lặc và 3.200 con nái tại Dabaco Quảng Ninh dự kiến triển khai trong năm 2025 sẽ giúp tăng công suất sản xuất lên khoảng 12% so với hiện tại, tạo nền tảng để tận dụng xu hướng giá lợn hơi duy trì cao (75.000–82.000 đồng/kg) và tăng trưởng 17% kể từ sau Tết Nguyên Đán.

-

Đồng thời, việc giảm giá nguyên liệu TACN – với ngô giảm 15,7% và khô đậu tương giảm 10,6% – đã góp phần nâng biên lợi nhuận gộp, qua đó đưa lợi nhuận sau thuế đạt 769 tỷ đồng năm 2024, cao gấp 30 lần so với năm trước. Hơn nữa, với tỷ lệ chăn nuôi nông hộ giảm xuống chỉ còn 35% vào cuối năm 2024, DBC có cơ hội chiếm lĩnh thị phần và mở rộng quy mô, đặc biệt nếu báo cáo Q1/2025 khẳng định giả định tăng trưởng lên đến 450%. Trong bối cảnh đó, DBC nên tăng cường đầu tư vào công nghệ tự động hóa và cải tiến quy trình sản xuất, đồng thời kiểm soát chặt chẽ chi phí bán hàng – dù chi phí này tăng 61,7% trong quý 4/2024 nhằm mở rộng kênh phân phối – để tối ưu hóa lợi nhuận và phát triển bền vững trong tương lai.

-

Lưu ý, câu chuyện nào cũng có phần rủi ro DBC năm nay cũng vậy, rủi ro lớn nhất đó chính là giá thức ăn chăn nuôi. Vì hiện tại đang có chiến tranh thương mại xảy ra nên giá cả hàng hóa sẽ là một điều nhạy cảm trong giai đoạn này bởi các chính sách.

-

Vậy thì với giả định quý 1/2025 của DBC tăng trưởng đến 450% thì đâu là điểm tham gia hợp lý nhất để nắm giữ thời gian tới? Anh chị nào đang muốn mua mới hoặc mua gia tăng với DBC liên hệ ngay với em Linh quá Zal.o 096.996.5276 để nhận được bản kế hoạch chi tiết về điểm mua nắm giữ lần này. Trong bản kế hoạch sẽ có chi tiết về điểm mua nắm giữ và dự phóng về giá nguyên vật liệu đầu vào của DBC để anh chị chủ động nắm giữ chặt mà không sợ chốt sớm.