1. Hoạt động kinh doanh 2024

Lũy kế năm 2024, DPR ghi nhận:

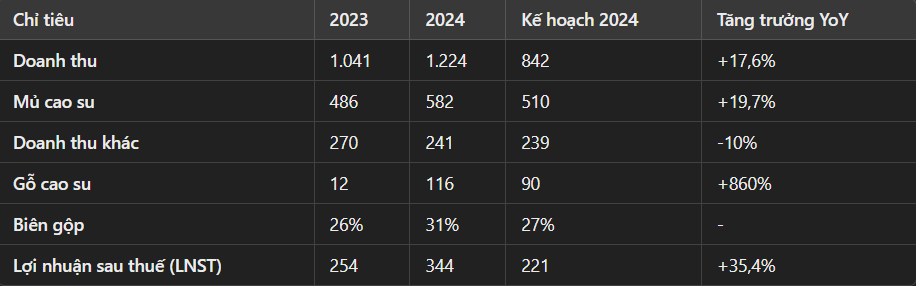

– Doanh thu 1.224 tỷ đồng, tăng 17,6% so với cùng kỳ

– Lợi nhuận sau thuế đạt 344 tỷ đồng, tăng mạnh 35,4% svck.

Mặc dù sản lượng cao su tiêu thụ giảm 4% xuống còn 12,5 nghìn tấn, nhưng nhờ giá bán tăng đáng kể, trung bình đạt 48 triệu đồng/tấn (+37% YoY), lợi nhuận vẫn tăng trưởng. Riêng tháng 12, giá cao su tăng vọt lên 55 triệu đồng/tấn, góp phần củng cố doanh thu. Ngoài ra, khoản đền bù nhận được trong Q2/2024 cũng hỗ trợ đáng kể vào kết quả lợi nhuận cả năm.

2. Luận điểm đầu tư

2.1 Giá cao su tăng trưởng mạnh

- Từ giữa năm 2023, giá cao su đã phục hồi mạnh mẽ và duy trì xu hướng tăng cho đến nay, hiện đạt khoảng 204.80 USD cent/kg. Đặc biệt, trong năm 2024-2025, giá cao su liên tục lập đỉnh mới, phản ánh nhu cầu thị trường gia tăng và khả năng nguồn cung bị thắt chặt. Nếu xu hướng này tiếp tục, đây có thể là tín hiệu tích cực cho các doanh nghiệp trong ngành cao su.

- Sản lượng khai thác dự báo đạt 12.400 tấn trong năm 2025, đóng góp lớn vào doanh thu.

2.2 Tiềm năng từ KCN

Bên cạnh mảng kinh doanh chính là cao su, DPR còn sở hữu quỹ đất lớn và đang đẩy mạnh phát triển khu công nghiệp (KCN), mở ra tiềm năng tăng trưởng dài hạn đáng kể. Với lợi thế quỹ đất sạch, vị trí thuận lợi cùng nhu cầu thuê đất khu công nghiệp ngày càng gia tăng, hoạt động cho thuê đất KCN có thể trở thành động lực tăng trưởng quan trọng cho doanh nghiệp trong những năm tới.

DPR hiện có diện tích đất lớn tại Bình Phước, một tỉnh đang thu hút mạnh dòng vốn FDI nhờ hạ tầng giao thông cải thiện và chính sách thu hút đầu tư. Công ty đã và đang chuyển đổi một phần diện tích đất trồng cao su sang phát triển khu công nghiệp, tận dụng nhu cầu ngày càng cao từ các doanh nghiệp sản xuất.

Hiện tại, DPR đang triển khai các dự án khu công nghiệp với quy mô lớn, trong đó có:

- KCN Bắc Đồng Phú (Đã nhận được phê duyệt chủ trương đầu tư, dự kiến bắt đầu triển khai từ 2025 và ghi nhận dòng tiền từ 2026)

-

KCN Nam Đồng Phú (Đang trình duyệt, có khả năng được triển khai trong vòng 1-2 năm tới)

Việc chuyển đổi đất trồng cao su sang đất khu công nghiệp giúp DPR không chỉ tối ưu hóa hiệu suất sử dụng đất mà còn gia tăng biên lợi nhuận, do biên lợi nhuận từ cho thuê đất khu công nghiệp thường cao hơn đáng kể so với hoạt động khai thác cao su truyền thống. Dự kiến mỗi KCN sẽ đạt được hợp đồng thuê từ 20-30ha/năm, với mức giá cho thuê khoảng 75 USD/m², mang lại dòng tiền từ cho thuê đất hơn 500 tỷ đồng mỗi năm.

2.3 Gia tăng lợi nhuận từ bồi thường đất

Trong năm 2024, DPR ghi nhận một khoản lợi nhuận đáng kể từ nguồn thu bồi thường đất, đặc biệt trong quý 2/2024. Đây là yếu tố quan trọng giúp lợi nhuận sau thuế (LNST) của công ty tăng trưởng mạnh, bất chấp sản lượng tiêu thụ cao su giảm nhẹ so với năm trước.

- DPR hiện sở hữu 1.600 ha đất cao su tại Bình Phước có thể chuyển đổi mục đích sử dụng.Với mức giá bồi thường khoảng 1 tỷ đồng/ha, công ty có thể thu về 100 – 200 tỷ đồng/năm từ nay đến 2030.

- Dự kiến năm 2025, công ty sẽ tiếp tục ghi nhận 85 tỷ đồng từ dự án CCN Tiến Hưng 1, đóng góp đáng kể vào lợi nhuận.

Khoản thu từ đền bù đất giúp cải thiện lợi nhuận mà không phải chịu chi phí sản xuất, góp phần tăng biên lợi nhuận chung.Nguồn tiền này cũng tạo điều kiện cho DPR đầu tư vào các dự án khu công nghiệp, giúp công ty mở rộng hoạt động và tối ưu hóa giá trị quỹ đất.

Xem thêm chi tiết: Cổ phiếu DPR 2025