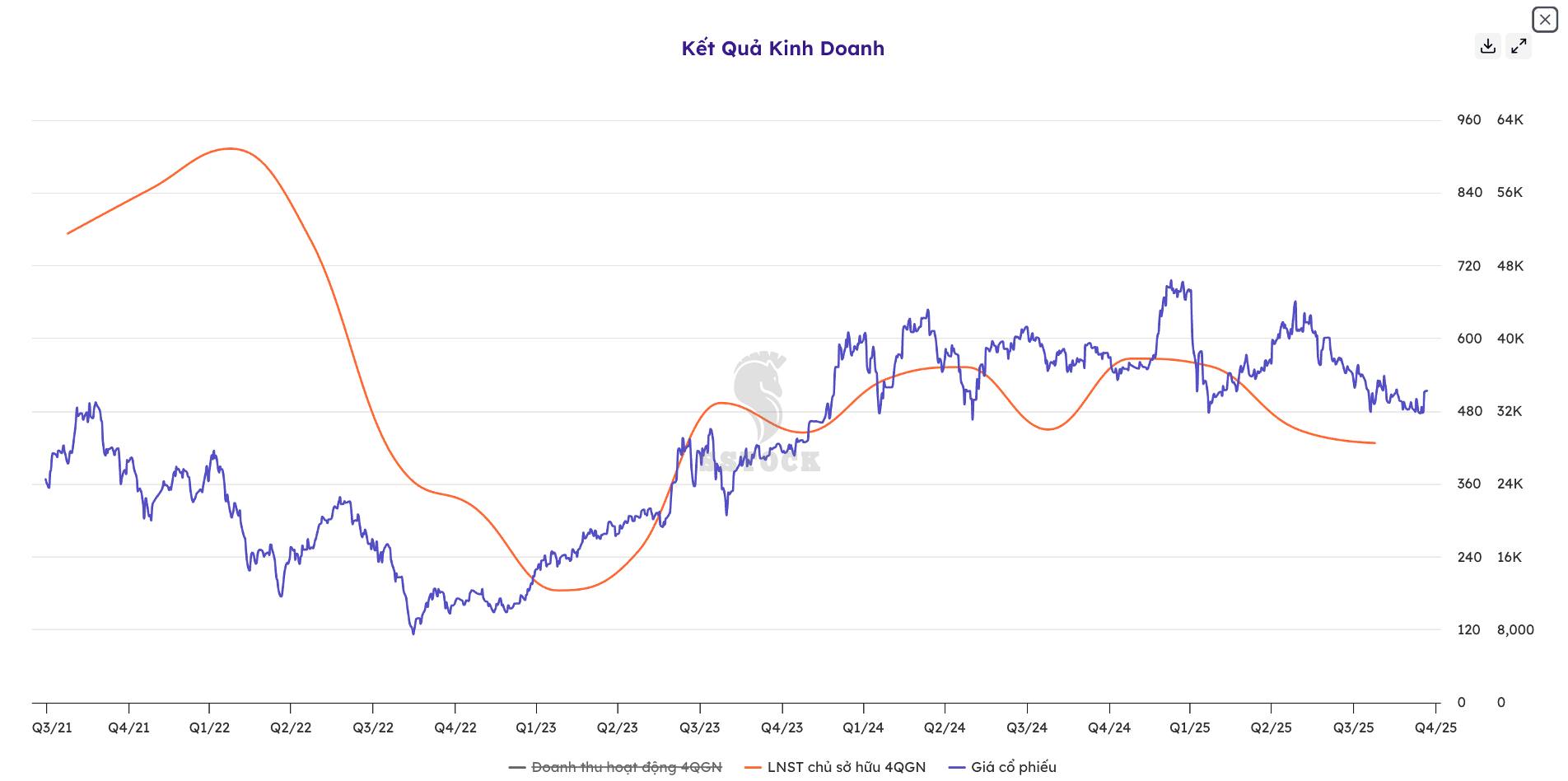

![]() Giá cổ phiếu luôn đi trước lợi nhuận – FTS là ví dụ rất rõ

Giá cổ phiếu luôn đi trước lợi nhuận – FTS là ví dụ rất rõ

Một nguyên tắc bất biến trên thị trường:

Lợi nhuận tăng → giá tăng | Lợi nhuận giảm → giá giảm

• Khi lợi nhuận FTS đạt đỉnh trong quá khứ, giá cổ phiếu cũng đạt đỉnh.

• Khi lợi nhuận chững lại và bắt đầu suy giảm từ Q3, giá cổ phiếu giảm trước cả thị trường.

![]() Trong khi đa số CTCK khác vẫn có KQKD Q3 rất tốt, thì FTS lại ghi nhận lợi nhuận tăng trưởng âm → vậy nên giá FTS đã phản ánh điều này từ rất sớm, giảm trước các cổ phiếu chứng khoán cùng ngành.

Trong khi đa số CTCK khác vẫn có KQKD Q3 rất tốt, thì FTS lại ghi nhận lợi nhuận tăng trưởng âm → vậy nên giá FTS đã phản ánh điều này từ rất sớm, giảm trước các cổ phiếu chứng khoán cùng ngành.

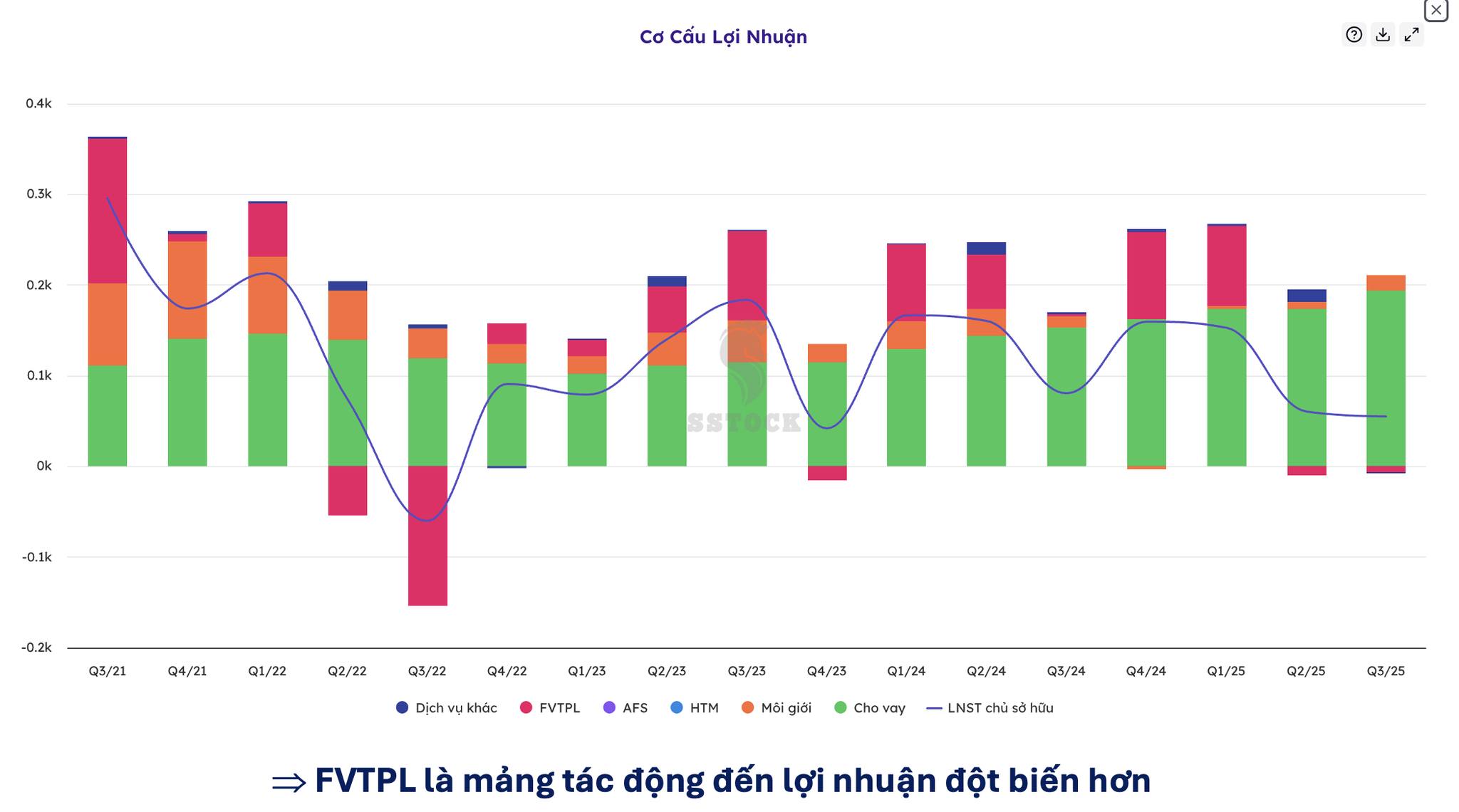

![]() Vấn đề cốt lõi: mảng TỰ DOANH suy giảm nghiêm trọng

Vấn đề cốt lõi: mảng TỰ DOANH suy giảm nghiêm trọng

FTS có 3 mảng kinh doanh chính:

• ![]() Cho vay margin

Cho vay margin

• ![]() Môi giới (quy mô nhỏ)

Môi giới (quy mô nhỏ)

• ![]() Tự doanh (yếu tố quyết định lợi nhuận đột biến)

Tự doanh (yếu tố quyết định lợi nhuận đột biến)

![]() Hai quý gần đây, lợi nhuận mảng tự doanh của FTS tăng trưởng âm, trong khi đây lại là mảng quyết định “độ bốc” của lợi nhuận.

Hai quý gần đây, lợi nhuận mảng tự doanh của FTS tăng trưởng âm, trong khi đây lại là mảng quyết định “độ bốc” của lợi nhuận.

![]() Khi tự doanh suy giảm:

Khi tự doanh suy giảm:

• Lợi nhuận không thể đột biến

• Giá cổ phiếu mất đi yếu tố dẫn dắt

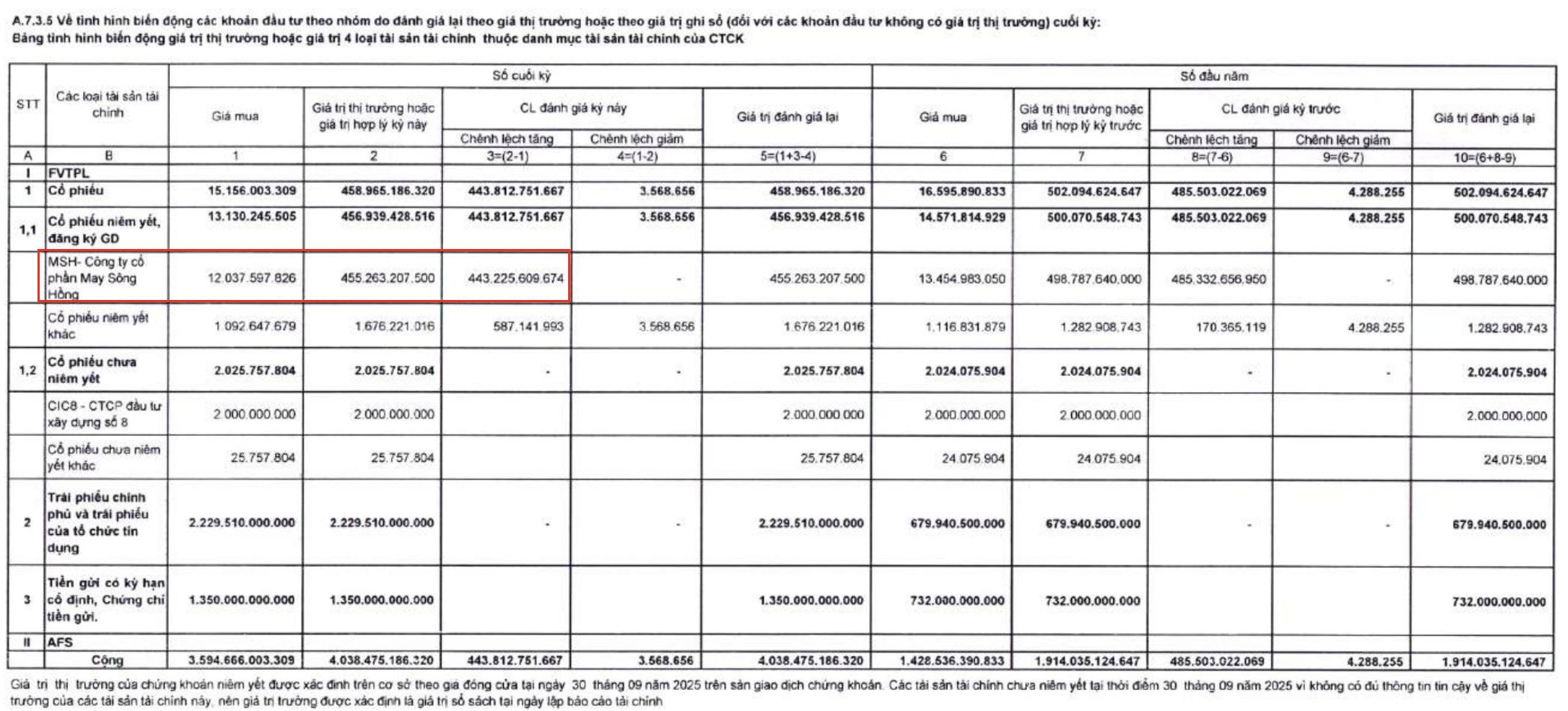

![]() Danh mục tự doanh: “nút thắt” lớn nhất của FTS

Danh mục tự doanh: “nút thắt” lớn nhất của FTS

FTS hiện nắm tỷ trọng rất lớn cổ phiếu May Sông Hồng (MSH) trong danh mục tự doanh.

• Đây là cổ phiếu nhóm dệt may – xuất khẩu sang Mỹ

• Sau thông tin thuế quan và rủi ro xuất xứ, nhóm dệt may bị thị trường định giá rất thấp

• May Sông Hồng kém xa thị trường chung, chưa quay lại vùng giá trước biến cố

![]() Hệ quả:

Hệ quả:

• Danh mục tự doanh không tạo lợi nhuận

• Lợi nhuận FTS bị “kẹt”

• Nhà đầu tư e ngại và bán trước

![]() Dù FTS “đang lãi” trên sổ sách, nhưng không có kỳ vọng tăng trưởng mới, nên thị trường không trả giá cao.

Dù FTS “đang lãi” trên sổ sách, nhưng không có kỳ vọng tăng trưởng mới, nên thị trường không trả giá cao.

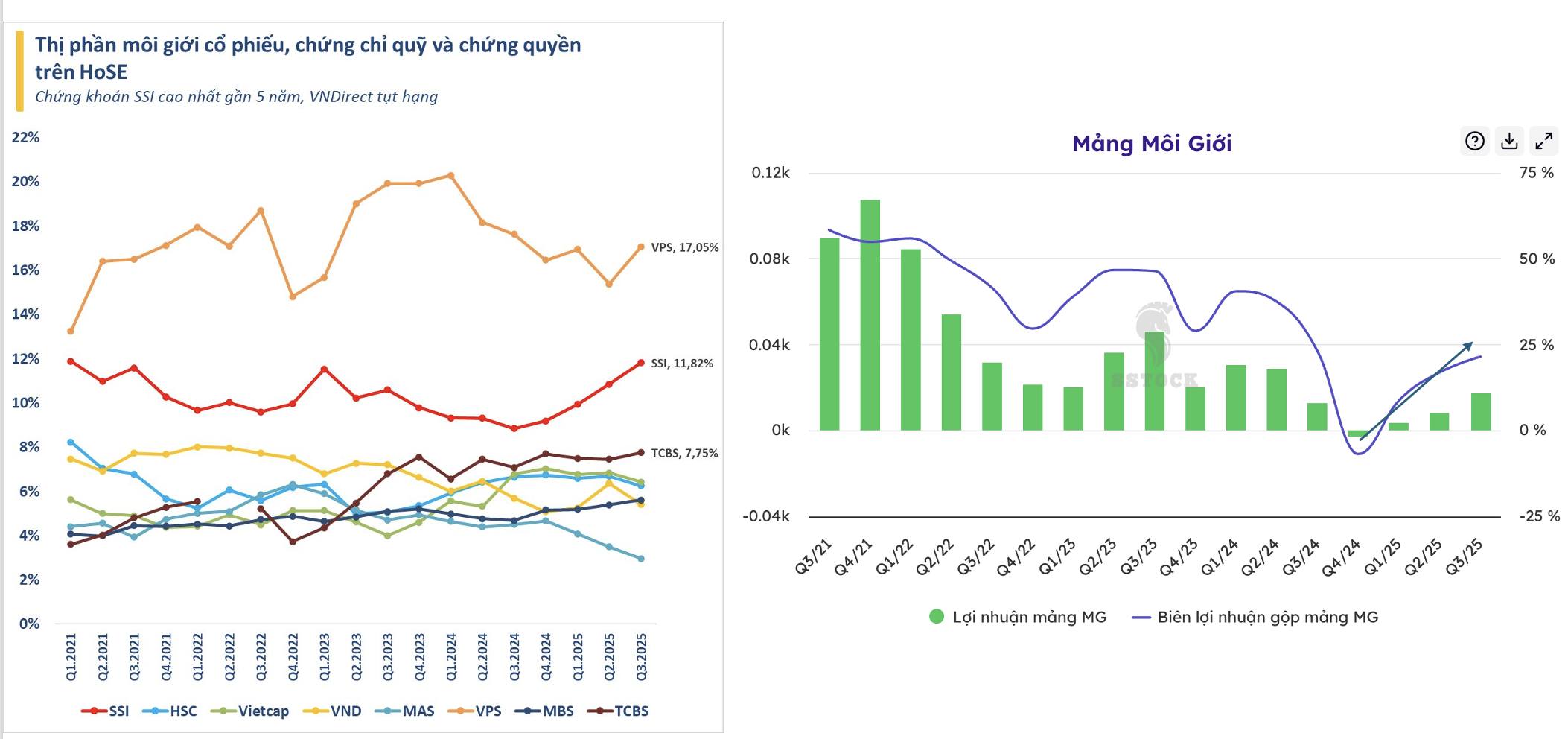

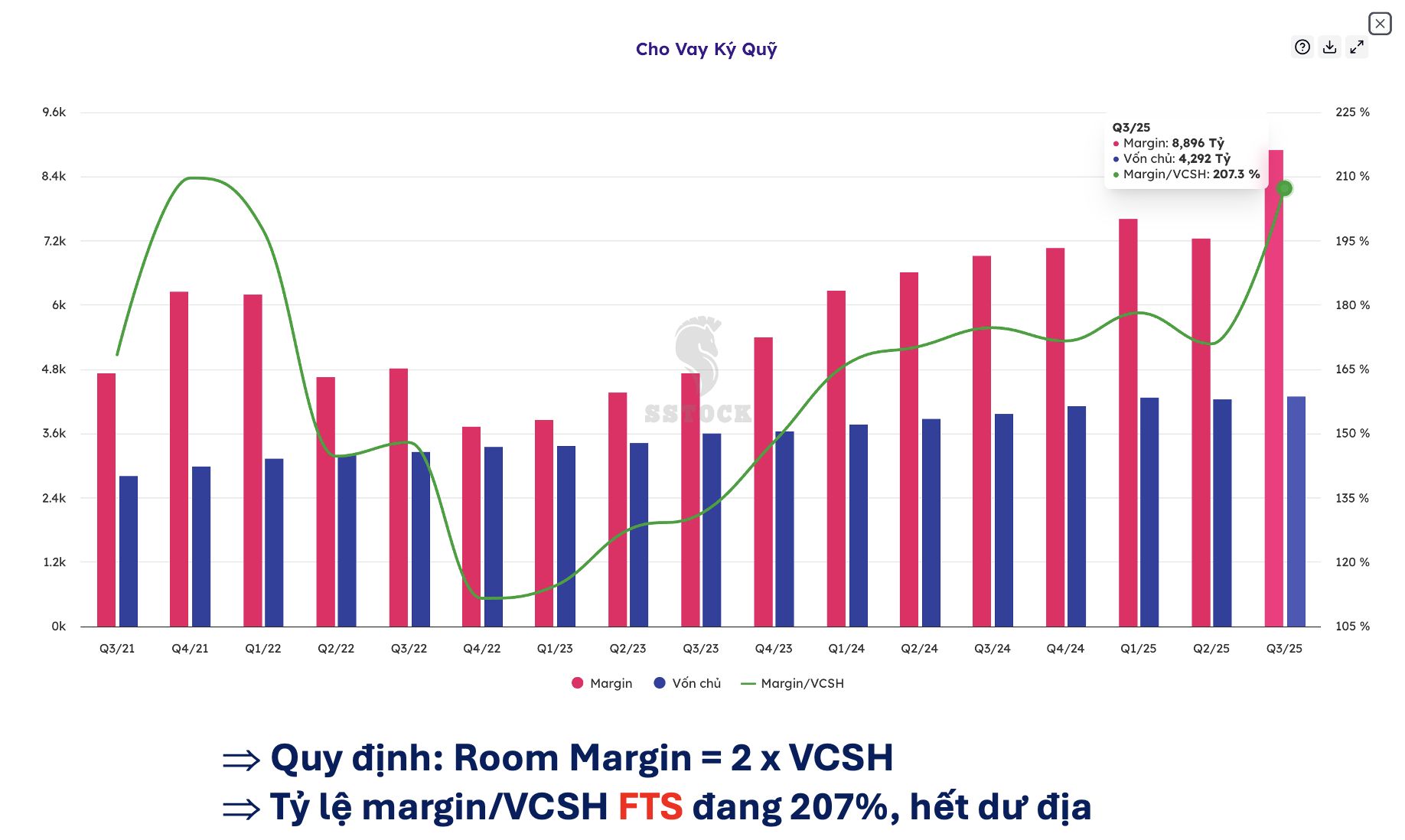

![]() Margin: ổn định nhưng… gần chạm trần tăng trưởng

Margin: ổn định nhưng… gần chạm trần tăng trưởng

• Mảng cho vay margin mang lại lợi nhuận đều, nhưng:

o Tỷ lệ margin/vốn chủ đã lên ~207%

o Trong khi quy định tối đa chỉ 200%

![]() Dư địa tăng trưởng gần như không còn, trừ khi:

Dư địa tăng trưởng gần như không còn, trừ khi:

• FTS tăng vốn (mất thời gian, ít nhất vài quý)

![]() Nghĩa là: mảng ổn định nhất cũng không còn dư địa bứt phá ngắn hạn.

Nghĩa là: mảng ổn định nhất cũng không còn dư địa bứt phá ngắn hạn.

![]() Môi giới: không phải thế mạnh

Môi giới: không phải thế mạnh

• Thị phần môi giới của FTS rất nhỏ

• Không nằm trong nhóm dẫn đầu

![]() Không đủ sức tạo động lực lợi nhuận lớn, chỉ hưởng lợi “ăn theo” thị trường.

Không đủ sức tạo động lực lợi nhuận lớn, chỉ hưởng lợi “ăn theo” thị trường.

![]() Định giá: không còn rẻ

Định giá: không còn rẻ

• P/B hiện tại khoảng 2,7–2,8 lần

• ![]() Cao hơn trung bình ngành (~2,3 lần)

Cao hơn trung bình ngành (~2,3 lần)

• ![]() Không còn hấp dẫn so với chính FTS trong quá khứ

Không còn hấp dẫn so với chính FTS trong quá khứ

![]() Trong khi:

Trong khi:

• Lợi nhuận chưa có triển vọng đột biến

• Nội tại còn nhiều “nút thắt”

![]() Định giá như vậy là chưa đủ hấp dẫn để đầu tư dài hạn.

Định giá như vậy là chưa đủ hấp dẫn để đầu tư dài hạn.

![]() KẾT LUẬN – CHIẾN LƯỢC VỚI FTS

KẾT LUẬN – CHIẾN LƯỢC VỚI FTS

• ![]() Có thể hồi theo thị trường khi dòng tiền quay lại nhóm chứng khoán

Có thể hồi theo thị trường khi dòng tiền quay lại nhóm chứng khoán

• ![]() Không phải cổ phiếu dẫn dắt

Không phải cổ phiếu dẫn dắt

• ![]() Không phù hợp để nắm giữ trung – dài hạn

Không phù hợp để nắm giữ trung – dài hạn

FTS phù hợp với lướt sóng nhịp hồi,

nhưng không phải cổ phiếu để “mua và ngủ ngon” trong giai đoạn tới.

![]() Nếu thị trường điều chỉnh:

Nếu thị trường điều chỉnh:

• FTS thường giảm sớm và giảm mạnh hơn

• Vì nội tại chưa được giải quyết triệt để

![]() Góc nhìn cá nhân:

Góc nhìn cá nhân:

Trong nhóm chứng khoán, hãy ưu tiên những doanh nghiệp có lợi nhuận tăng trưởng thật, dư địa margin còn rộng và danh mục tự doanh lành mạnh.

FTS hiện tại chưa hội tụ đủ những yếu tố đó.

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận thêm những phân tích về cổ phiếu khác.