Cổ phiếu GVR | 6 câu chuyện thay đổi định giá

I. TỔNG QUAN DOANH NGHIỆP

Tập đoàn Công nghiệp Cao su Việt Nam (HOSE: GVR) là doanh nghiệp đầu ngành trong lĩnh vực cao su tự nhiên, sở hữu khoảng 380.000 ha cao su tại Việt Nam, Lào và Campuchia.

Hoạt động kinh doanh của GVR hiện bao gồm:

- Trồng và khai thác cao su

- Chế biến gỗ

- Sản phẩm công nghiệp cao su

- Khu công nghiệp

- Năng lượng và các hoạt động phụ trợ

Tập đoàn hiện đang quản lý 19 KCN với tổng diện tích khoảng 6.300 ha, trong đó 14 KCN đã đi vào hoạt động với tỷ lệ lấp đầy xấp xỉ 90%.

II. KẾT QUẢ KINH DOANH ĐANG BƯỚC VÀO CHU KỲ TĂNG TRƯỞNG MỚI

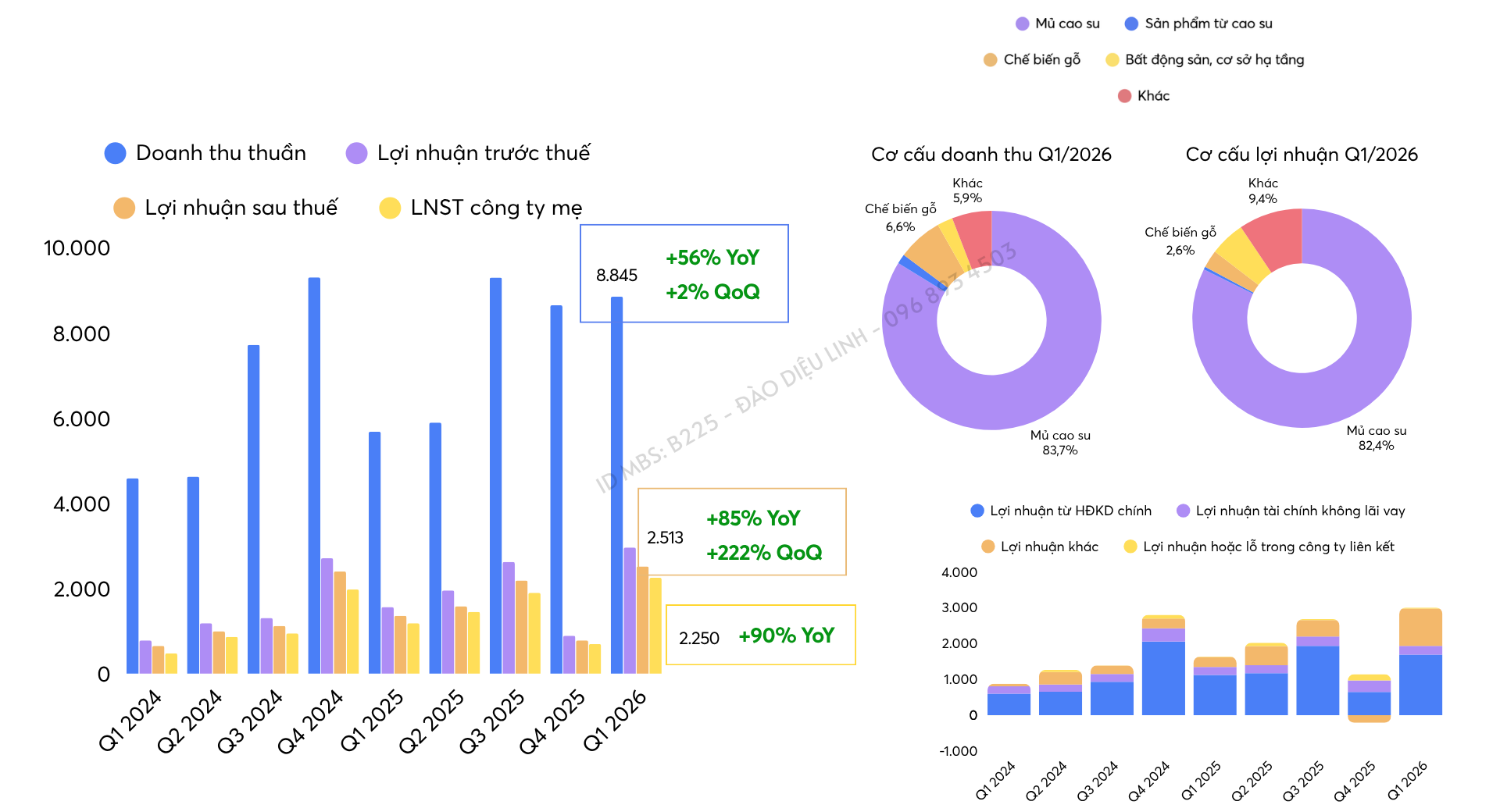

Quý I/2026 tiếp tục tăng trưởng mạnh:

- Doanh thu đạt 8.845 tỷ đồng (+56% YoY, +2% QoQ)

- LNST đạt 2.513 tỷ đồng (+85% YoY, tăng 222% QoQ)

Động lực:

- Mảng cao su: Doanh thu +72% YoY đạt 7.408 tỷ đồng

- Thu nhập khác: Ghi nhận đột biến 1.038 tỷ đồng (+273% YoY), chủ yếu từ tiền thanh lý cây cao su (700 tỷ đồng) và tiền đền bù đất (380 tỷ đồng) từ các đối tác như VSIP và Thaco

Kết quả 5 tháng đầu năm 2026 (sơ bộ):

- Doanh thu hợp nhất đạt 13.730 tỷ đồng và

- Lợi nhuận trước thuế (LNTT) đạt 3.900 tỷ đồng, +30% YoY

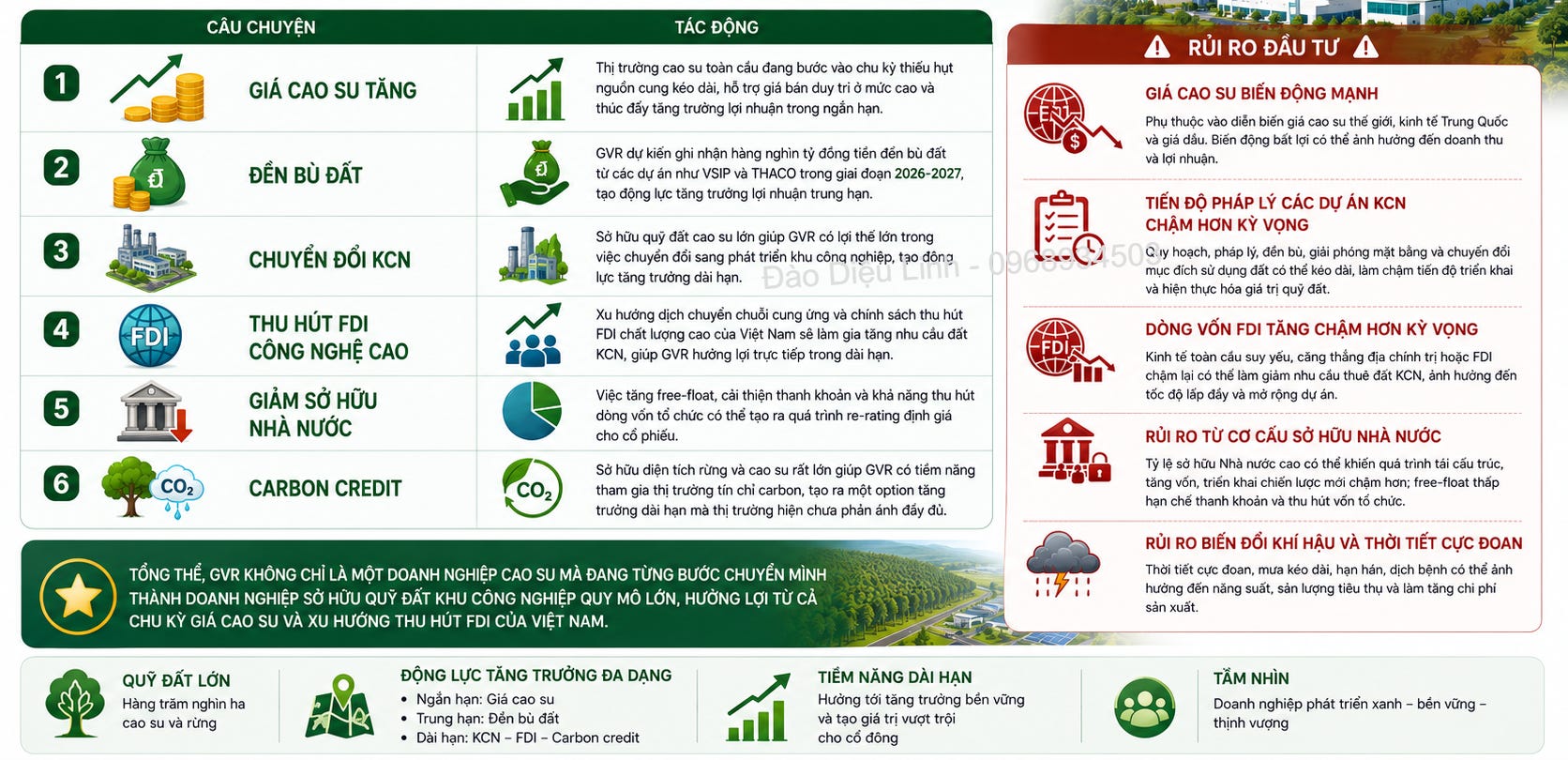

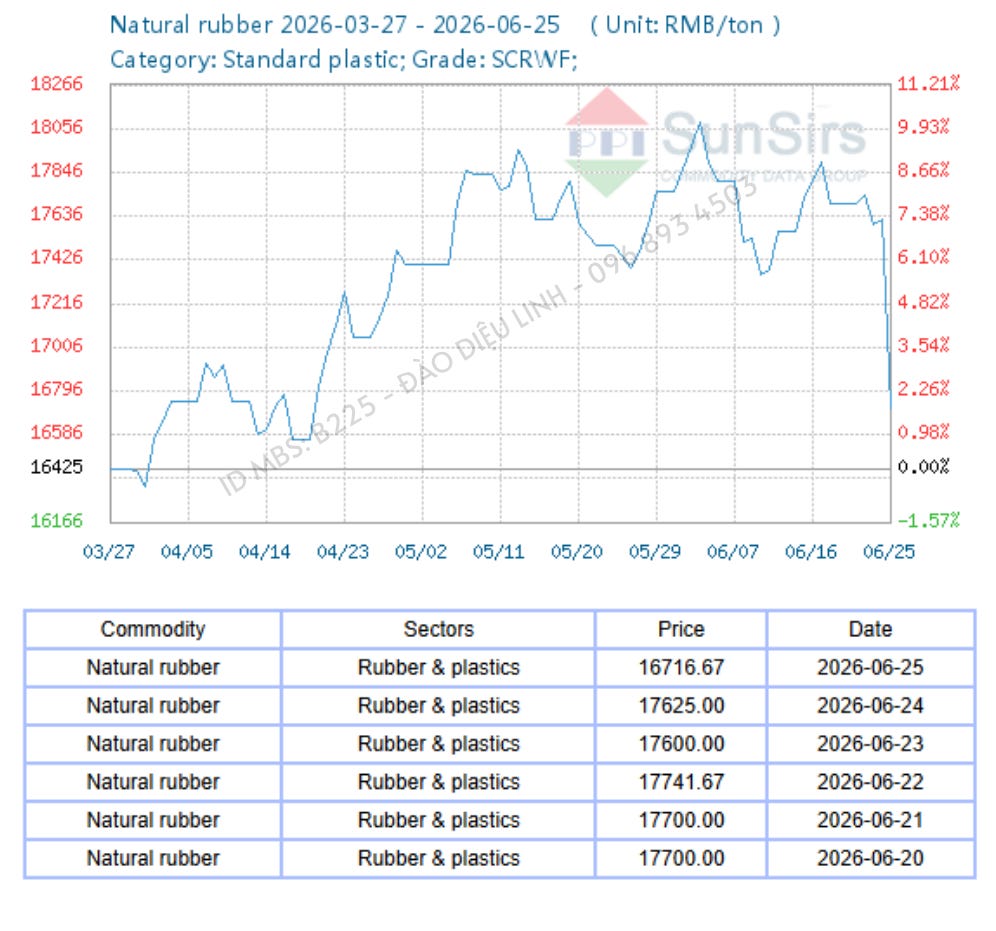

III. LUẬN ĐIỂM ĐẦU TƯ SỐ 1: CHU KỲ TĂNG GIÁ CAO SU TOÀN CẦU

Thiếu hụt nguồn cung kéo dài tới năm 2030

Nguyên nhân đến từ:

- Diện tích trồng cao su toàn cầu suy giảm

- Biến đổi khí hậu ảnh hưởng năng suất

- Thời tiết cực đoan tại Thái Lan và Indonesia

- Nguồn cung mới gần như không đáng kể

GVR dự báo thị trường có thể thiếu hụt lũy kế từ 1,5 – 2 triệu tấn trong giai đoạn 2025-2030.

Nhu cầu tăng từ ngành xe điện

Xe điện sử dụng lốp xe có tốc độ hao mòn nhanh

Giúp nhu cầu tiêu thụ cao su tự nhiên tiếp tục gia tăng trong nhiều năm tới.

Giá bán tiếp tục duy trì vùng cao. Đây sẽ là động lực chính giúp biên lợi nhuận của mảng cao su cải thiện mạnh trong giai đoạn 2026-2027.

Trong nước: Không còn khả năng phát triển do không còn quỹ đất. nhiên, có rủi ro như sau: (1) Rủi ro pháp lý (2) Thổ nhưỡng.

GVR: Đang nghiên cứu phát triển, đã khảo sát sơ bộ 100,000 ha – trong đó, có Lào.

IV. LUẬN ĐIỂM ĐẦU TƯ SỐ 2: CÂU CHUYỆN CHUYỂN ĐỔI ĐẤT KHU CÔNG NGHIỆP

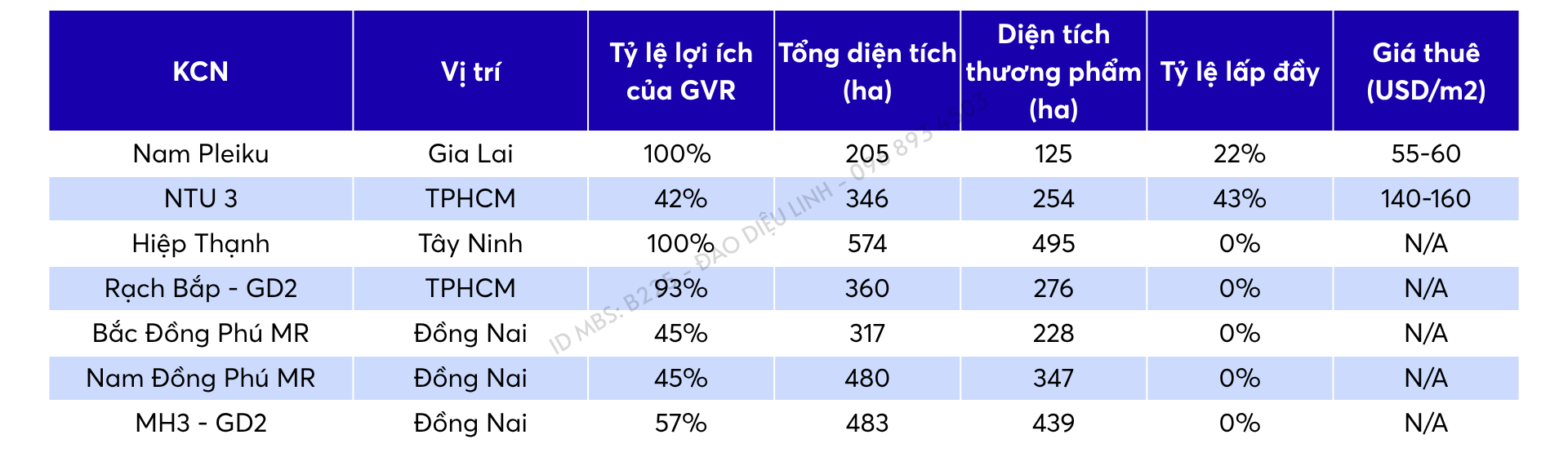

Hiện tại GVR đang sở hữu 19 KCN với tổng diện tích là 6.300 ha, trong đó 14 KCN đã đưa vào kinh doanh với tỷ lệ lấp đầy xấp xỉ 90%.

Những dự án trọng điểm mang lại nguồn thu nhập cho GVR giai đoạn 2026/2027 gồm:

- KCN Nam Pleiku

- KCN Nam Tân Uyên 3 (NTU 3)

5 KCN còn lại là Rạch Bắp mở rộng (TP.HCM), Bắc Đồng Phú Giai đoạn 2, Minh Hưng III Giai đoạn 2, và Nam Đồng Phú Giai đoạn 2 (đều tại Đồng Nai), và Hiệp Thạnh (Tây Ninh) với một số dự án được kỳ vọng sẽ bắt đầu triển khai hoạt động xây dựng hạ tầng ban đầu vào quý 3/2026. Tổng quỹ đất phát triển mới hơn 2.200 ha

Về dài hạn Theo Quy hoạch đã được Thủ tướng phê duyệt giai đoạn 2026 2035 tại khu vực Đông Nam Bộ và Tây Nguyên thì diện tích phát triển KCN trên đất cao su là ~33.000 ha, chiếm ~50% tổng diện tích phát triển KCN mới, trong đó giai đoạn 2026-2030 sẽ triển khai ~24.000 ha. Trong đó, GVR sẽ đăng ký làm chủ đầu tư 10 KCN tại TP.HCM với tổng diện tích ~7.000 ha trong giai đoạn 2026-2030. Chiến lược của GVR là phát triển các KCN xanh gắn liền với các dự án năng lượng tái tạo.

Mới đây Nghị quyết 10-NQ/TW của Bộ Chính trị đặt mục tiêu đến năm 2030 thu hút dòng vốn FDI chất lượng cao, tập trung vào các lĩnh vực chiến lược như bán dẫn, trí tuệ nhân tạo (AI), điện tử, trung tâm dữ liệu, công nghệ sinh học và năng lượng sạch.

Đây chính là những lợi thế nổi bật của Tập đoàn Công nghiệp Cao su Việt Nam (GVR) khi đang sở hữu quỹ đất lớn và dần chuyển đổi

V. ĐỘNG LỰC TỪ TIỀN ĐỀN BÙ ĐẤT VÀ THANH LÝ CÂY CAO SU

Trong quý I/2026: Thu nhập khác đạt hơn 1.000 tỷ đồng

- Trong đó khoảng 700 tỷ đồng từ thanh lý cây cao su

- Khoảng 380 tỷ đồng từ đền bù đất của VSIP và THACO.

Giai đoạn 2026-2027: GVR có thể ghi nhận khoảng 3.600 tỷ đồng tiền đền bù đất

- Bao gồm 2.103 tỷ đồng từ VSIP

- Và 1.500 tỷ đồng từ THACO.

KCN VSIP III Bình Dương: Tổng số tiền đền bù là 3,260 tỷ đồng, số tiền còn lại khoảng 2,103 tỷ đồng cho năm 2026-27. PHR đã nhận 1,050 tỷ đồng trong T5/26 và sẽ nhận phần còn lại chậm nhất ngày 31/01/2027.

KCN Bắc Tân Uyên 1: PHR và Thaco đã chốt phương án đền bù, dự kiến hai bên ký kết hợp đồng trong T6/26. Đơn giá đền bù là 2.05 tỷ đồng/ha, tổng số tiền đền bù khoảng 1,440 tỷ đồng, thanh toán trước 500 tỷ đồng trong năm nay.

Đây là khoản lợi nhuận có biên rất cao và giúp cải thiện đáng kể dòng tiền của doanh nghiệp.

VI. CÁC CÂU CHUYỆN KHÁC

1. Cải thiện cơ cấu sở hữu Nhà nước

Hiện Bộ Tài chính đang sở hữu khoảng 96,77% vốn điều lệ tại GVR, khiến tỷ lệ cổ phiếu tự do lưu hành (free-float) ở mức thấp. Ban lãnh đạo đang nghiên cứu các phương án tăng vốn và phát hành thêm cổ phiếu nhằm giảm tỷ lệ sở hữu Nhà nước một cách gián tiếp. Nếu triển khai thành công, GVR có thể cải thiện thanh khoản, gia tăng sức hấp dẫn đối với nhà đầu tư nước ngoài và được hưởng mức định giá cao hơn.

Rủi ro về cơ cấu cổ đông và tình trạng niêm yết

Do tỷ lệ sở hữu Nhà nước tại GVR vẫn ở mức rất cao, doanh nghiệp hiện chưa đáp ứng đầy đủ một số yêu cầu về cơ cấu cổ đông đại chúng. Tuy nhiên, theo quy định chuyển tiếp tại Luật số 68/2025/QH15, GVR sẽ không bị hủy tư cách công ty đại chúng trong thời gian thực hiện kế hoạch cơ cấu lại đã được cơ quan có thẩm quyền phê duyệt.

2. Tiềm năng nâng room ngoại

GVR đã và đang rà soát, điều chỉnh ngành nghề kinh doanh nhằm phù hợp với chiến lược phát triển dài hạn. Quá trình này có thể mở ra dư địa nâng tỷ lệ sở hữu nước ngoài trong tương lai nếu đáp ứng đầy đủ các điều kiện pháp lý. Trong bối cảnh doanh nghiệp sở hữu quỹ đất lớn và nhiều khu công nghiệp tiềm năng, việc mở room ngoại có thể giúp thu hút mạnh hơn dòng vốn quốc tế.

3. Tái cấu trúc và tinh gọn hệ thống

GVR sở hữu hệ sinh thái rất rộng với nhiều công ty thành viên hoạt động trong các lĩnh vực cao su, gỗ, khu công nghiệp và năng lượng. Giai đoạn 2026-2027, tập đoàn định hướng đẩy mạnh sáp nhập các công ty cấp 2 và 3, giảm sở hữu chéo và tinh gọn bộ máy quản lý. Nếu quá trình tái cấu trúc diễn ra thuận lợi, GVR có thể giảm chi phí, nâng cao hiệu quả sử dụng vốn và cải thiện ROE, qua đó hỗ trợ quá trình định giá lại doanh nghiệp.

4. Tiềm năng từ tín chỉ carbon

Bên cạnh các động lực hiện hữu, GVR còn sở hữu tiềm năng lớn trong lĩnh vực tín chỉ carbon nhờ diện tích cao su và quỹ đất rộng lớn. Doanh nghiệp hiện đang đánh giá trữ lượng carbon, xây dựng bộ phận ESG và nghiên cứu khả năng tham gia thị trường carbon. Khi thị trường carbon Việt Nam vận hành đầy đủ, đây có thể trở thành nguồn doanh thu mới, tạo thêm giá trị cho cổ đông trong dài hạn.

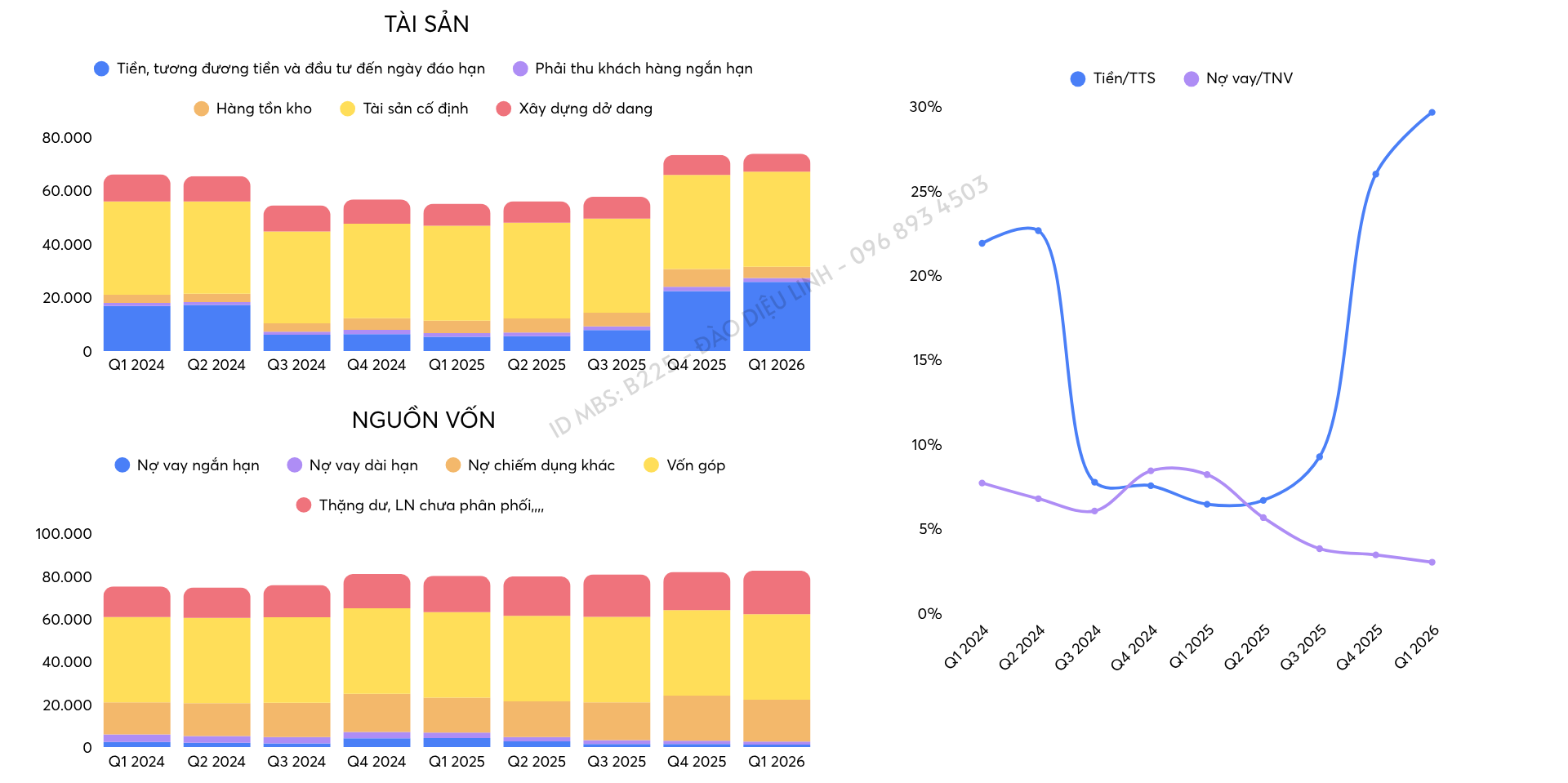

VII. SỨC KHỎE TÀI CHÍNH

GVR hiện sở hữu bảng cân đối kế toán rất lành mạnh.

TÓM TẮT

Lưu ý: Giá cao su thế giới đang có xu hướng điều chỉnh theo đà giảm của giá dầu. Diễn biến này có thể tạo áp lực lên nhóm cổ phiếu cao su trong ngắn hạn, do đó nhà đầu tư cần tiếp tục theo dõi diễn biến giá dầu và giá cao su trong thời gian tới để đánh giá mức độ ảnh hưởng thực tế.

Đào Diệu Linh | ID MBS: B225