HDBank là một trong những ngân hàng thương mại cổ phần hàng đầu tại Việt Nam, nổi bật với chiến lược tập trung vào tín dụng bán lẻ, SME, tài trợ chuỗi cung ứng và tài chính tiêu dùng. Trong nhiều năm qua, HDB luôn duy trì ROE ở mức cao (25–26%), nợ xấu được kiểm soát tốt dưới 2% và Dự báo tăng trưởng tín dụng năm 2025 đạt 31–32%, cao hơn nhiều so với bình quân ngành (~14–16%).

Hy vọng bài viết dưới đây sẽ mang đến cho anh chị nhà đầu tư góc nhìn cập nhật, khách quan và có chiều sâu để ra quyết định đầu tư phù hợp trong giai đoạn tới cho HDB .

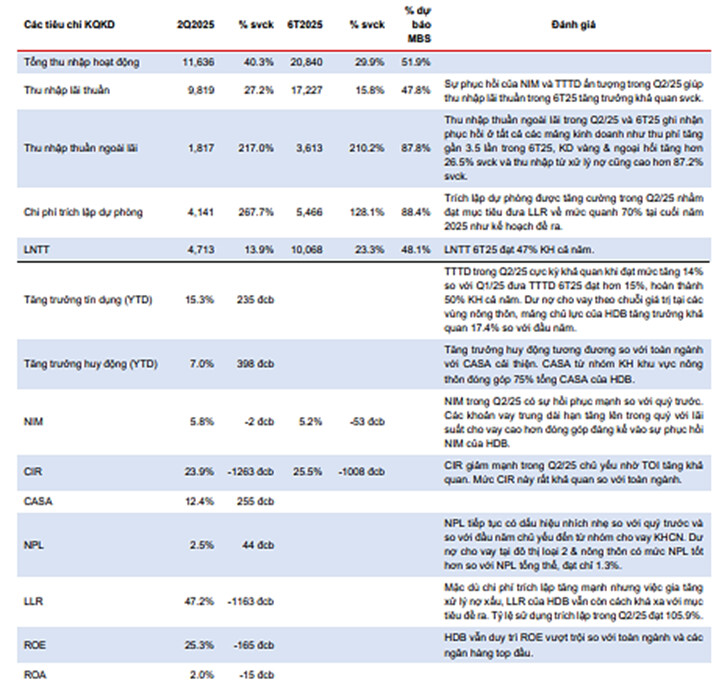

Cập nhật KQKD 6 tháng đầu năm 2025

- Trong quý 2/2025, HDBank đạt trên 4.713 tỷ đồng lợi nhuận trước thuế và luỹ kế 6 tháng đầu năm đạt 10.068 tỷ đồng - mức lợi nhuận bán niên cao nhất từ trước đến nay và vượt ngưỡng 10.000 tỷ đồng.

Tổng thu nhập hoạt động trong 6 tháng ghi nhận đạt 20,840 tỷ đồng (+29.9% svck) trong đó thu nhập lãi thuần và thu nhập ngoài lãi tăng lần lượt 15.8% và 210.2% svck.

-

Tăng trưởng tín dụng đến cuối Q2/25 đạt 15.3% trong đó riêng Q2/25 tín dụng tăng 14.0% so với Q1/25 . Vượt xa mức trung bình toàn ngành 9.9%, chủ yếu đến từ cho vay trung hạn (+29%) và dài hạn (+24%). Khối khách hàng doanh nghiệp SME chiếm tỷ trọng lớn trong tăng trưởng, cho thấy trọng tâm chiến lược đang hưởng về khối KH doanh nghiệp thay vì bản lẻ.

-

Tỷ lệ nợ xấu và nợ nhóm 2 cuối Q2/25 đạt 2.54% và 3.94%. LLR giảm mạnh xuống mức 47.2% do tỷ lệ sử dụng trích lập trong 6T25 đạt 105.7%, cao hơn nhiều so với mức 81% cùng kỳ năm trước ,khiến HDB trở thành một trong những ngân hàng có mức bao phủ nợ xấu thấp nhất ngành, tiềm ẩn nguy cơ phải tăng trích lập dự phòng trong thời gian tới.

LUẬN ĐIỂM ĐẦU TƯ

- Động lực bổ sung từ chiến lược M&A và định vị mới sau sáp nhập Đông Á Bank

Một trong những yếu tố đáng chú ý trong câu chuyện dài hạn của HDB là quá trình sáp nhập Đông Á Bank (DAB) hiện đã thành Vikki Digital Bank – sự kiện được giới đầu tư đánh giá cao về khả năng mở rộng thị phần, mạng lưới chi nhánh và tệp khách hàng. Thay vì chỉ tăng trưởng hữu cơ, HDB lựa chọn phương án M&A để nhanh chóng gia tăng quy mô và tận dụng hệ thống sẵn có của DAB – đặc biệt tại các khu vực thành thị và vùng có dân số đông.

Sau sáp nhập, HDB có thể đẩy mạnh các giải pháp bán chéo sản phẩm (cross-sell), mở rộng tín dụng tới nhóm khách hàng cá nhân và doanh nghiệp vừa tại các tỉnh thành lớn – nơi Đông Á Bank từng có thế mạnh. Đây là một trong những nước đi chiến lược giúp HDB có thể tăng trưởng tín dụng nhanh mà vẫn đảm bảo hiệu quả và kiểm soát rủi ro.

Đồng thời do không hợp nhất báo cáo tài chính thì sẽ không ảnh hưởng trực tiếp đến lợi nhuận của HDBank và NHNN cam kết nới room tín dụng cho HDBank sau M&A – tạo lợi thế lớn về thị phần và dư địa cho vay.

Tại Vikki Digital Bank, sau bước chuyển đổi toàn diện từ ngân hàng Đông Á thành ngân hàng số thế hệ mới đã ghi nhận hơn 1 triệu lượt tải ứng dụng, mở mới hơn 600.000 tài khoản chỉ trong 5 tháng hoạt động, cho thấy sự đón nhận mạnh mẽ của thị trường.

- Hưởng lợi khi nâng hạng thị trường - Room ngoại hấp dẫn

Tỷ lệ sở hữu nước ngoài tại HDB mới ở mức 17.5%, room còn lại rộng (49%) sẽ là lợi thế điểm đến tiềm năng khi nâng hạng FTSE và MSCI.

HDB thuộc VN30, VN Diamond là lợi thế sẵn sàng lọt vào danh mục giải ngân của các quỹ ngoại.

- Tăng trưởng lợi nhuận đạt kế hoạch nhờ phục hồi tốt trong Q2/25

HDB đang cho thấy tăng trưởng tín dụng vượt trội toàn ngành, tập trung đúng phân khúc SME & nông thôn, đồng thời duy trì phục hồi tốt ở HDSaison – nền tảng cho tăng trưởng lợi nhuận bền vững.

Việc ưu tiên tiến vào phân khúc cho vay hộ KD, KHDN vừa và nhỏ cũng như cung cấp chuỗi giá trị cho cả KHCN tại những khu vực đô thị loại 2 và nông thôn giúp HDB có được thị phần lớn, từ đó tạo ra những sản phẩm được “may đo” cho từng nhóm KH. Tính đến cuối Q2/25, dư nợ tại khu vực này đạt hơn 219 nghìn tỷ tập trung vào các sản phẩm cho vay thanh toán tại các cơ quan y tế, trường học, trạm xăng dầu,…. Đối với KHCN tại khu vực này, dư nợ cho vay tập trung vào các sản phẩm mua nhà, chi lương,…

HDB cùng với VPB và MBB nằm trong nhóm NHTMCP được cấp hạn mức tín dụng cao hơn so với các ngân hàng khác nhờ nhận chuyển giao ngân hàng 0 đồng. Nhu cầu tín dụng cao hơn trong nửa cuối năm, đặc biệt sau khi có kết quả về thuế quan có thể thúc đẩy nhu cầu tín dụng trong dân và các chuỗi cung ứng. Lãi suất cho vay duy trì ở mức thấp tiếp tục sẽ là động lực chính của mảng cho vay mua nhà nửa cuối năm 2025 và HDB hoàn toàn có thể đạt được kế hoạch TTTD đề ra ở mức 32%.

- Tăng cường trích lập và xử lý nợ xấu nhằm đạt các chỉ tiêu về chất lượng tài sản tại cuối 2025

HDB chủ động tăng mạnh trích lập để củng cố chất lượng tài sản, “đi trước” rủi ro trong bối cảnh tăng trưởng tín dụng cao.

Chất lượng tài sản tại cuối Q2/25 không có nhiều thay đổi so với cuối 2024. Nợ xấu tại cuối tháng 6/2025 tăng nhẹ lên mức 2.54% (+61 đcb so với đầu năm) trong khi nợ nhóm 2 giảm 79 đcb so với đầu năm xuống 3.94%.

Chi phí trích lập dự phòng trong Q2/25 đạt 4,141 tỷ đồng (+267.7% svck và 212.6% so với quý trước) tương đương với chi phí tín dụng trong quý đạt 3.41%, cao gấp 3 so với cả năm 2024.

Chất lượng tài sản mặc dù không xấu đi quá nhiều dù TTTD rất khả quan nhưng cũng chưa cho thấy đà cải thiện rõ rệt, do đó việc tăng cường trích lập và sử dụng trích lập trong Q2/25 nhằm giúp HDB đảm bảo bám sát các chỉ số về chất lượng tài sản theo kế hoạch cả năm.

Dự báo tỷ lệ sử dụng chi phí dự phòng tại cuối 2025 sẽ đạt 63.5% với giả định tỷ lệ sử dụng trích lập trong năm 2025 đạt 98.0% từ đó làm cơ sở HDB sẽ giảm tốc việc sử dụng trích lập trong nửa cuối 2025 khi áp lực gia tăng NPL dịu đi dần .

RỦI RO

-

Lãi suất cho vay tiếp tục giảm có thể sẽ thách thức đà hồi phục của NIM.

-

Thu nhập ngoài lãi từ hoạt động banca và bán chéo có thể chưa hồi phục kịp trong trung hạn do nhu cầu thấp.

-

Tỷ lệ nợ xấu nhóm bán lẻ tiếp tục gia tăng

-

Việc thực hiện chuyển các đợt trái phiếu phát hành cuối 2020-2021 gây rủi ro pha loãng cổ phiếu, tuy nhiên nhiều khả năng trái phiếu sẽ được gia hạn (đã gia hạn 1 lô).

![]() Hiện HDB đang giao dịch ở vùng giá 31.x tương ứng với mức định giá P/B khoảng 1.8 lần. đây là mức khá cao so với các ngân hàng khác hiện tại, nhưng cũng là xứng đáng với những kỳ vọng mà HDB đang có.

Hiện HDB đang giao dịch ở vùng giá 31.x tương ứng với mức định giá P/B khoảng 1.8 lần. đây là mức khá cao so với các ngân hàng khác hiện tại, nhưng cũng là xứng đáng với những kỳ vọng mà HDB đang có.

![]() Vậy 2025 HDB có đặt tay vào vùng giá 40x hay không và điểm mua nào cho HDB giai đoạn này ?

Vậy 2025 HDB có đặt tay vào vùng giá 40x hay không và điểm mua nào cho HDB giai đoạn này ?

![]() Các bác liên hệ Em Giang số Zal.** để nhận ngay kế hoạch chi tiết về điểm mua và các thông tin quan trọng về HDB cho câu chuyện tăng trưởng nhóm Ngân hàng vẫn còn nhé !

Các bác liên hệ Em Giang số Zal.** để nhận ngay kế hoạch chi tiết về điểm mua và các thông tin quan trọng về HDB cho câu chuyện tăng trưởng nhóm Ngân hàng vẫn còn nhé !

![]() Mở Tài Khoản Chứng Khoán MBS ID: 7522

Mở Tài Khoản Chứng Khoán MBS ID: 7522![]()