Chúc mừng cổ đông HPG. Chúc ace cuối tuần vui vẻ

Dưới đây là tóm tắt thông tin về kết quả kinh doanh 9 tháng đầu niên độ tài chính 2024-2025 của Tập đoàn Hoa Sen (HSG):

![]() Kết quả kinh doanh 9 tháng (01/10/2024 – 30/6/2025):

Kết quả kinh doanh 9 tháng (01/10/2024 – 30/6/2025):

- Sản lượng hợp nhất: 1.420.760 tấn (hoàn thành 73% kế hoạch)

- Doanh thu hợp nhất: 28.176 tỷ đồng (hoàn thành 74% kế hoạch)

- Lợi nhuận sau thuế: 647 tỷ đồng (hoàn thành 129% kế hoạch lợi nhuận phương án cao)

- Quý 3 riêng lẻ: LNST ước đạt 274 tỷ đồng (Quý 2/2025)

![]() Tình hình xuất khẩu:

Tình hình xuất khẩu:

- Từ tháng 9/2024, xuất khẩu tôn mạ sang Mỹ bị gián đoạn do điều tra chống bán phá giá & chống trợ cấp.

- HSG khẳng định không bị ảnh hưởng lớn nhờ mạng lưới xuất khẩu đến hơn 90 quốc gia và chiến lược linh hoạt.

![]() Thị trường nội địa:

Thị trường nội địa:

- Đẩy mạnh kinh doanh các sản phẩm chủ lực: tôn, ống thép, ống nhựa

- Phát triển chuỗi Hoa Sen Home (siêu thị vật liệu xây dựng & nội thất) trên toàn quốc

- Hệ thống sản xuất & phân phối hiệu quả tạo động lực tăng trưởng bền vững

![]() Giá trị sổ sách: đạt 18.660 đồng/cp

Giá trị sổ sách: đạt 18.660 đồng/cp

![]() Chiến lược quý 4:

Chiến lược quý 4:

- Tập trung đồng bộ các giải pháp sản xuất – kinh doanh

- Mục tiêu hoàn thành kế hoạch sản lượng, doanh thu cả năm

- Nâng cao lợi nhuận, bảo vệ lợi ích cổ đông dài hạn

Hòa Phát đạt lợi nhuận sau thuế hơn 7.600 tỷ đồng trong sáu tháng đầu năm, nâng sản lượng HRC lên 9 triệu tấn

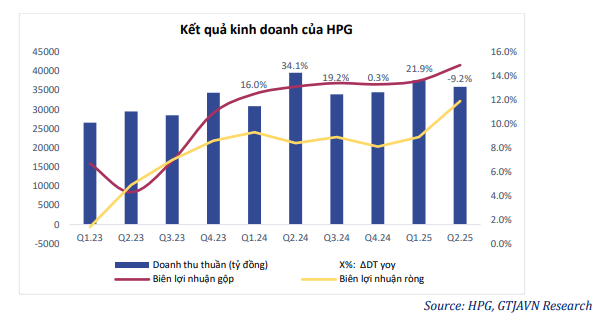

Quý 2/2025, Tập đoàn Hòa Phát ghi nhận hơn 36 nghìn tỷ đồng doanh thu và 4.300 tỷ đồng lợi nhuận sau thuế. Lũy kế 6 tháng đầu năm, Tập đoàn đạt doanh thu hơn 74 nghìn tỷ đồng, lợi nhuận sau thuế đạt hơn 7.600 tỷ đồng, tăng lần lượt 5% và 23% so với cùng kỳ năm trước.

Tập đoàn Hòa Phát sẽ hoàn thành lò cao số 6, thuộc phân kỳ 2 của dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 vào tháng 9/2025. Sau khi hoàn thành, sản lượng thép toàn Tập đoàn sẽ đạt tổng cộng 16 triệu tấn/năm, trong đó có 9 triệu tấn thép cuộn cán nóng, đáp ứng 100% nhu cầu với sản phẩm này trên thị trường Việt Nam.

Năm 2025, Hòa Phát đặt kế hoạch kinh doanh 170.000 tỷ đồng doanh thu và 15.000 tỷ đồng lợi nhuận sau thuế. Với kết quả trên, sau sáu tháng đầu năm, Tập đoàn đã hoàn thành 44% kế hoạch doanh thu và 51% kế hoạch lợi nhuận sau thuế. Nhóm thép và các sản phẩm liên quan đóng góp chính với gần 90% vào doanh thu hợp nhất Tập đoàn.

Trong quý 2/2025, Tập đoàn Hòa Phát sản xuất 2,5 triệu tấn thép thô, tương đương quý 1 và tăng 10% so với cùng kỳ 2024. Sản lượng bán hàng thép cuộn cán nóng (HRC), thép xây dựng, thép chất lượng cao và phôi thép đạt 2,6 triệu tấn, tăng 9% so với quý trước và 18% so với cùng kỳ năm 2024.

Lũy kế 6 tháng đầu năm, Tập đoàn Hòa Phát sản xuất 5,1 triệu tấn thép thô, tăng 17% so với 6 tháng đầu năm 2024. Bán hàng HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 5 triệu tấn, tăng 23% so với nửa đầu năm ngoái. Riêng thép cuộn cán nóng đạt mức tăng 42% so với nửa đầu năm 2024.

Lĩnh vực nông nghiệp của Hòa Phát đạt kết quả đặc biệt xuất sắc trong 6 tháng đầu năm, doanh thu và lợi nhuận sau thuế tăng trưởng lần lượt 38% và 130% so với cùng kỳ năm trước.

Ngày 19/08/2025, Hòa Phát sẽ khởi công nhà máy sản xuất ray thép tàu cao tốc và thép hình đặc biệt tại Dung Quất – Quảng Ngãi nhằm cung cấp sản phẩm cho các dự án trọng điểm quốc gia như dự án đường sắt tốc độ cao Bắc – Nam, dự án đường sắt Hải Phòng – Hà Nội – Lào Cai, và nhiều dự án đường sắt đô thị tại Hà Nội và TP. Hồ Chí Minh.

Việc Hòa Phát không bị EU áp thuế chống bán phá giá với sản phẩm thép cuộn cán nóng (HRC) là một tin tức tích cực rõ rệt, mang nhiều tác động thuận lợi cho cả doanh nghiệp lẫn ngành thép Việt Nam. Dưới đây là đánh giá chi tiết theo các khía cạnh:

Tác động đối với Hòa Phát

Tác động đối với Hòa Phát

Tích cực:

Tích cực:

-

Duy trì lợi thế cạnh tranh tại EU:

Với mức thuế 0%, Hòa Phát có thể tiếp tục xuất khẩu HRC sang EU với giá cạnh tranh, trong khi các đối thủ Việt khác bị áp thuế 12,1%, còn Nhật Bản, Ai Cập bị áp thuế cao hơn (6,9–30,4%). -

Tăng trưởng xuất khẩu:

Quyết định này giúp tăng đơn hàng từ EU, đặc biệt trong bối cảnh nhu cầu xây dựng, công nghiệp phục hồi. EU là thị trường lớn, khối lượng tiêu thụ HRC đáng kể. -

Nâng cao uy tín và vị thế quốc tế:

Việc được EU “miễn thuế” là minh chứng rằng Hòa Phát tuân thủ tốt các quy định thương mại toàn cầu, quản trị minh bạch, và không bán phá giá. -

Tác động tích cực đến giá cổ phiếu:

Nhà đầu tư có thể nhìn nhận đây là một bước đệm để biên lợi nhuận mảng thép tăng lên nhờ giữ được thị phần xuất khẩu lớn và cải thiện doanh thu.

Lưu ý nhỏ:

Lưu ý nhỏ:

- Mức thuế 0% này là theo kết luận hiện tại, tuy nhiên EU có thể rà soát lại sau 5 năm hoặc sớm hơn nếu có đơn kiện mới.

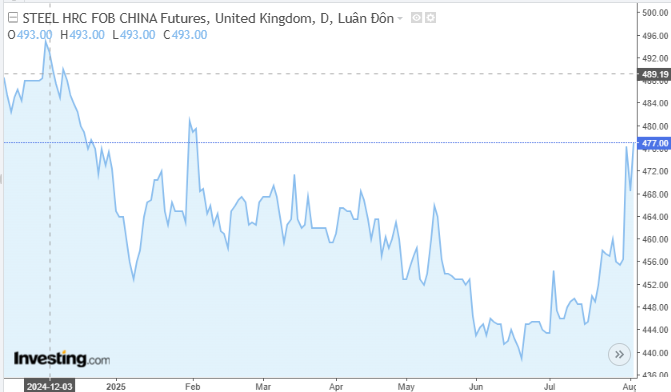

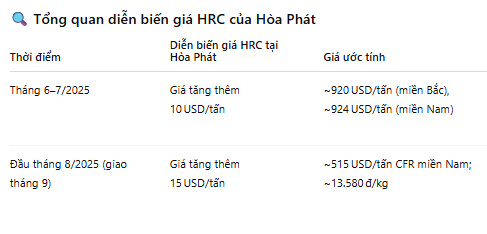

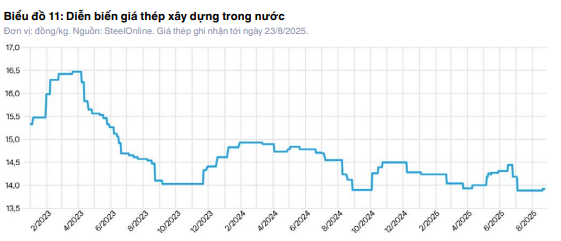

Đầu tháng 8/2025, Hòa Phát đã tăng giá bán HRC trong nước thêm 15 USD/tấn, lên khoảng 515 USD/tấn CFR tại miền Nam (tương đương khoảng 13.580 đồng/kg). Động thái này nhằm theo kịp xu hướng tăng giá HRC từ Trung Quốc và giảm áp lực tồn kho gần 49.000 tỷ đồng. Đây là lần tăng giá thứ hai liên tiếp sau đợt tăng 10 USD/tấn vào tháng 7.

Mới chân sóng thôi cả nhà nhé câu này nói rất nhiều lần.

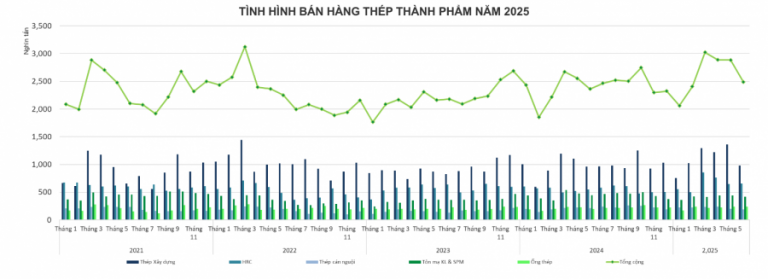

TÌNH HÌNH THỊ TRƯỜNG THÉP VIỆT NAM THÁNG 6 VÀ 6 THÁNG ĐẦU NĂM 2025

1. Bối cảnh chung:

Thị trường thép 6T/2025 đối mặt nhiều thách thức:

- Hàng rào thuế quan, biện pháp phòng vệ thương mại, xung đột chính trị và chính sách mới;

- Nhu cầu tiêu thụ toàn cầu suy yếu, thị trường diễn biến bất ổn.

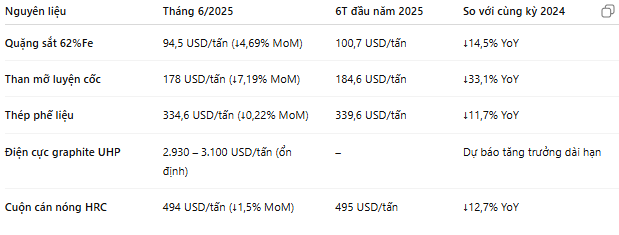

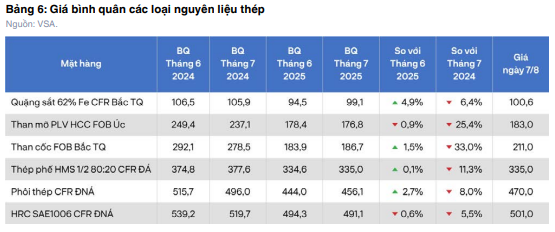

2. Giá nguyên liệu sản xuất thép:

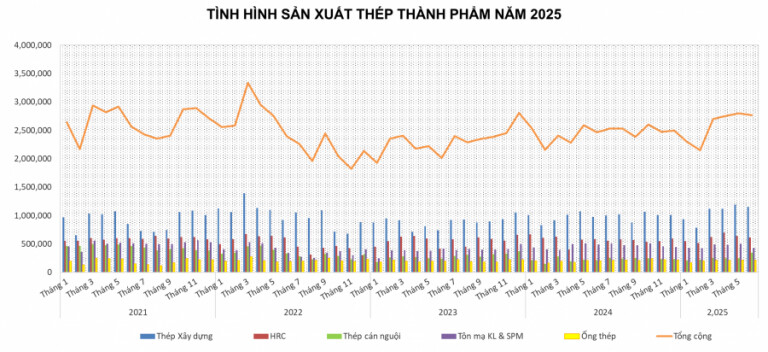

3. Sản xuất – Bán hàng thép:

-

Tháng 6/2025:

- Sản xuất: 2,763 triệu tấn (↑12,2% YoY)

- Bán hàng: 2,485 triệu tấn (↑5,1% YoY)

-

Quý II/2025:

- Sản xuất: 8,318 triệu tấn (↑13,4% YoY)

- Bán hàng: 8,254 triệu tấn (↑8,7% YoY)

- Xuất khẩu: 1,396 triệu tấn (↓28,9% YoY)

-

6T đầu năm 2025:

- Sản xuất: 15,825 triệu tấn (↑9,7% YoY)

- Bán hàng: 15,727 triệu tấn(↑10,2% YoY)

- Xuất khẩu: 2,845 triệu tấn (↓32,5% YoY)

4. Xuất nhập khẩu thép:

-

Tháng 6/2025:

- Xuất khẩu: 931.365 tấn, 611,5 triệu USD(↑4,3% lượng, ↑1,9% giá trị MoM)

- SP từ thép: 472,41 triệu USD, tăng 31,6% YoY

-

Lũy kế 6T/2025:

- Xuất khẩu: 5,66 triệu tấn, 3,70 tỷ USD

→ Giảm 13% về lượng, 22,5% về giá trị so với 2024

→ Nguyên nhân: giá thép quốc tế giảm sâu

- Xuất khẩu: 5,66 triệu tấn, 3,70 tỷ USD

![]() Kết luận:

Kết luận:

- Thị trường thép Việt Nam phục hồi nhẹ về sản xuất và tiêu thụ nội địa, nhưng xuất khẩu bị ảnh hưởng mạnh bởi giá thép quốc tế giảm.

- Giá nguyên liệu đầu vào giảm mạnh và nhanh hơn đà giảm của giá bán giúp giảm chi phí sản xuất cải thiện biên lợi nhuận và là động lực chính cho tăng trưởng LNST của HPG nói riêng và DN thép nói chung trong quý 2/2025.

1. Chu kỳ mới của giá thép

- MBS đánh giá giá thép đã qua đáy và bắt đầu chu kỳ tăng mới trong giai đoạn 2025-2026.

- Giá thép nội địa kỳ vọng sẽ phục hồi.

2. Nhu cầu nội địa tăng trưởng mạnh mẽ

- Tiêu thụ thép nội địa 7 tháng đầu năm tăng 16% so với cùng kỳ.

- Nhu cầu này được thúc đẩy bởi sự phục hồi của thị trường bất động sản và việc đẩy mạnh giải ngân đầu tư công.

- Tiêu thụ thép xây dựng và HRC lần lượt tăng 14% và 26%.

3. Giá thép phục hồi

- Giá thép xây dựng và HRC đã có dấu hiệu phục hồi từ tháng 7, lần lượt tăng 3% và 4% so với tháng trước.

- Dự kiến giá thép xây dựng có thể đạt 594-635 USD/tấn và HRC đạt 575-605 USD/tấn trong giai đoạn 2025-2026.

4. Biên lợi nhuận gộp được cải thiện

- Giá nguyên liệu đầu vào như than và quặng được dự báo sẽ hạ nhiệt do nguồn cung từ Úc và Brazil tăng.

- Nhu cầu nguyên liệu đầu vào cũng giảm do Trung Quốc cắt giảm sản lượng thép.

- Biên lợi nhuận gộp toàn ngành dự báo tăng 1 - 0.5 điểm % trong giai đoạn 2025-2026.

5. Tăng trưởng lợi nhuận và định giá

- MBS dự báo lợi nhuận toàn ngành thép năm 2025 và 2026 sẽ tăng trưởng lần lượt 47% và 32%.

- P/B của các doanh nghiệp ngành thép có thể nâng lên mức 1.4 - 2.8, cao hơn khoảng 30% so với hiện nay.

- Các cổ phiếu được đánh giá tích cực bao gồm Hòa Phát (HPG), Hoa Sen (HSG) và VG Pipe (VGS).

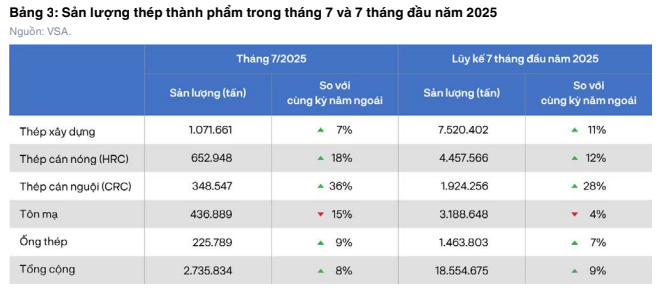

THỊ TRƯỜNG THÉP VIỆT NAM THÁNG 7 VÀ 7 THÁNG ĐẦU NĂM 2025.

1. Nguồn cung

2. Tiêu thụ

a) Tổng lượng bán hàng

b) Xuất khẩu

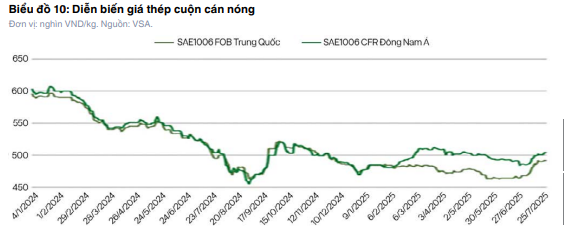

3. Diễn biến giá

1 Likes

tăng giá thép nữa rồi

1 Likes

đảo hàng qua thép thôi

1 Likes

kết phiên 29 chứ

1 Likes

Này kết phiên phải 30

1. IPO Công ty Nông nghiệp Hòa Phát

Bối cảnh & Quy mô

- Lãnh đạo HPG nhiều lần khẳng định kế hoạch đưa mảng nông nghiệp lên sàn sau khi hoạt động đủ lớn và ổn định lợi nhuận.

- Quy mô vốn điều lệ dự kiến: ~6.100 tỷ đồng, hoạt động gồm thức ăn chăn nuôi, chăn nuôi bò/heo/gà, và trứng gà sạch.

- Lợi nhuận mảng nông nghiệp 2024–2025 tăng mạnh (2024 tăng gấp nhiều lần so 2023), góp phần đa dạng hóa doanh thu và giảm chu kỳ biến động của mảng thép.

Tác động kỳ vọng

- Định giá lại: IPO có thể giúp thị trường nhìn nhận mảng nông nghiệp như một công ty độc lập, tăng giá trị tổng thể của HPG (sum-of-the-parts).

- Dòng tiền mới: Bán cổ phần thứ cấp hoặc phát hành mới sẽ tạo nguồn vốn cho các dự án thép dài hạn mà không làm tăng nợ.

- Rủi ro: Chưa có hồ sơ chính thức nộp UBCKNN; tiến độ phụ thuộc vào thị trường vốn. Nếu thị trường chứng khoán biến động xấu, IPO có thể bị hoãn.

2. Sản xuất ray đường sắt cao tốc

Bối cảnh & Tiến độ

- HPG đã ký với SMS group (Đức) đầu tư dây chuyền ray/thép hình 700.000 tấn/năm, dự kiến sản phẩm ray tốc độ cao đầu tiên Q1/2027.

- Khi Việt Nam triển khai tuyến Bắc – Nam tốc độ cao, ray đạt chuẩn HSR thường phải nhập khẩu từ Nhật/Châu Âu. HPG là nhà sản xuất duy nhất Đông Nam Á có dây chuyền đạt tiêu chuẩn này.

Tác động kỳ vọng

- Lợi thế nội địa hóa: Giảm chi phí vận chuyển, thuế, và thời gian cung ứng.

- Mở rộng thị trường: Không chỉ Việt Nam, HPG có thể xuất sang các nước ASEAN khi họ nâng cấp hạ tầng.

- Hạn chế: “Độc quyền năng lực” ≠ “độc quyền cung cấp”. Vẫn phải qua đấu thầu, cạnh tranh giá, và phụ thuộc tiến độ các dự án đường sắt cao tốc.

3. Kiến nghị áp thuế chống bán phá giá (CBPG) thép cuộn HRC >1.880 mm

Bối cảnh

- Việt Nam đã áp thuế CBPG với HRC ≤1.880 mm từ Trung Quốc (19–28%). Sau đó, nhập khẩu khổ >1.880 mm tăng vọt, nghi vấn lẩn tránh thuế.

- HPG và một số DN nội địa kiến nghị Bộ Công Thương mở rộng điều tra; Bộ đã yêu cầu hải quan giám sát chặt và tổ chức tham vấn công khai.

- Đây là biện pháp phòng vệ thương mại, không phải kiện tụng dân sự.

Tác động kỳ vọng

- Nếu áp thuế mở rộng: HPG hưởng lợi khi HRC nhập khẩu bớt cạnh tranh giá, cải thiện biên lợi nhuận.

- Nếu không mở rộng: Áp lực giá từ hàng Trung Quốc khổ rộng sẽ duy trì, biên lợi nhuận HRC nội địa bị bóp hẹp.

- Rủi ro: Quy trình điều tra CBPG mất thời gian; khả năng áp thuế bổ sung còn phụ thuộc vào bằng chứng và chính sách thương mại.

Tháng 8/2025, Hòa Phát sản xuất 953.000 tấn thép lỏng (31.800 tấn/ngày), tăng 34% so với cùng kỳ; 75% sản lượng đến từ Dung Quất, phần còn lại từ Hải Dương và Hưng Yên. Từ quý 2, hai lò cao Dung Quất 2 đã vận hành, đưa sản lượng khu liên hợp lên 30.000 tấn/ngày, chuẩn bị nâng công suất quý 4 lên 40.000 tấn/ngày để đáp ứng nhu cầu HRC, thép xây dựng và thép chất lượng cao. Hòa Phát đẩy mạnh HRC cao cấp phục vụ ô tô, đóng tàu, hóa dầu, năng lượng…; lũy kế 6T/2025 sản xuất 5,1 triệu tấn thép thô (+17%), bán hàng đạt 5 triệu tấn (+23%), riêng HRC tăng 42%. Doanh nghiệp hiện là nhà sản xuất thép lớn nhất Đông Nam Á, top 30 thế giới, với kế hoạch từ 2026 nâng công suất lên 16 triệu tấn/năm (trong đó 9 triệu tấn HRC).

1 Likes

Theo cập nhật mới nhất, lò cao số 2 của Dự án Hòa Phát Dung Quất 2 đã ra mẻ gang đầu tiên vào ngày 4/9, đánh dấu cột mốc quan trọng cho toàn bộ dự án của tập đoàn. Khi vận hành toàn bộ công suất, Dung Quất 2 dự kiến bổ sung thêm khoảng 5,6 triệu tấn thép HRC mỗi năm cho Hòa Phát.

Trước đó, lò cao số 1 của dự án đã vận hành thương mại từ cuối tháng 3/2025, giúp sản lượng lũy kế 6 tháng đầu năm của HPG đạt 5,1 triệu tấn. Dự kiến, lò cao số 1 sẽ hoạt động ở mức 50% công suất trong năm 2025 và nâng lên 70–80% công suất vào năm 2026. Trong khi đó, lò cao số 2 dự kiến sớm vận hành thương mại từ cuối 2025 và tăng dần công suất trong đầu năm 2026.

Với tiến độ này, tổng sản lượng thép thô của Hòa Phát được kỳ vọng đạt khoảng 10,4 triệu tấn trong năm 2025, tương ứng tăng trưởng 20% so với cùng kỳ năm trước.

Ngày 29/7, HPG đã nhận chấp thuận điều chỉnh phương án đầu tư Dung Quất 2. Theo điều chỉnh mới, dự án nâng công suất thiết kế hằng năm lên 6,1 triệu tấn sản phẩm, gồm 5,6 triệu tấn thép cuộn cán nóng HRC (hai lò cao dự kiến vận hành trong năm 2026) và 500.000 tấn thép dây cuộn chất lượng cao (dự kiến vận hành vào năm 2028).

Ngoài ra, ngày 1/8, lò cao số 1 của Dung Quất 1 đã hoạt động trở lại sau hơn 1 tháng bảo trì định kỳ, góp phần đảm bảo sản xuất ổn định của HPG.

HPG đang đón nhận những thông tin tích cực, bao gồm:

(i) Động lực tăng trưởng mạnh mẽ từ Dự án Dung Quất 2, với sản lượng sản xuất dự kiến tăng khoảng 20%/năm, tạo nền tảng mở rộng quy mô và doanh thu cho tập đoàn.

(ii) Giá thép được kỳ vọng tạo đáy, trong bối cảnh Trung Quốc giảm sản lượng theo điều tiết của chính phủ, trong khi nhu cầu thép nội địa đang gia tăng cùng với chu kỳ giải ngân đầu tư công.

Những yếu tố này được đánh giá sẽ hỗ trợ tích cực cho triển vọng kinh doanh của Hòa Phát trong thời gian tới.

CẬP NHẬT TÌNH HÌNH KINH DOANH CỦA HOÀ PHÁT.

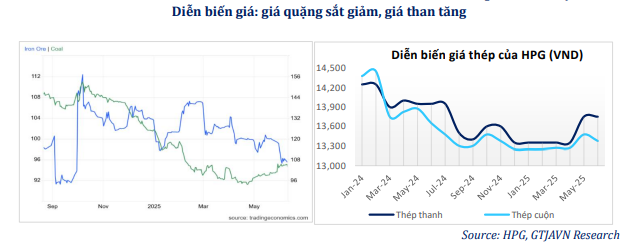

Trong 6 tháng đầu năm 2025, Hòa Phát ghi nhận doanh thu 74 nghìn tỷ đồng, tăng 5% so với cùng kỳ năm trước, và lợi nhuận trước thuế đạt 7,6 nghìn tỷ đồng, tăng 23%. Riêng quý II, doanh thu giảm 9,2% so với cùng kỳ nhưng biên lợi nhuận gộp cải thiện rõ rệt. Nguyên nhân chính là giá thép thành phẩm chỉ giảm nhẹ khoảng 3%, trong khi giá quặng sắt và than cốc giảm sâu từ 20–30%, giúp giá vốn giảm mạnh hơn doanh thu và cải thiện lợi nhuận.

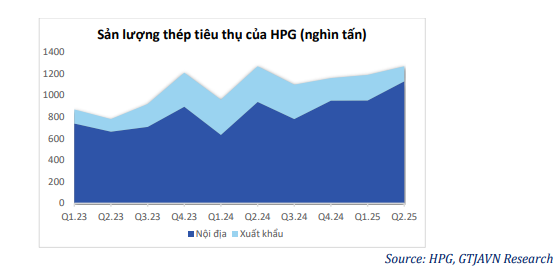

Ở mảng thép, Hòa Phát cung ứng hơn 1,1 triệu tấn thép cho thị trường nội địa trong quý II/2025 (+20% so với cùng kỳ), đạt mức kỷ lục nhờ thị trường xây dựng phục hồi và giải ngân đầu tư công tăng tốc. Lũy kế 6 tháng, sản lượng bán thép đạt 5 triệu tấn. Nhu cầu thép trong nước dự kiến tiếp tục tăng nhờ hai yếu tố chính: thuế chống bán phá giá bảo vệ thị phần nội địa và giải ngân đầu tư công mạnh mẽ trong các quý cuối năm.

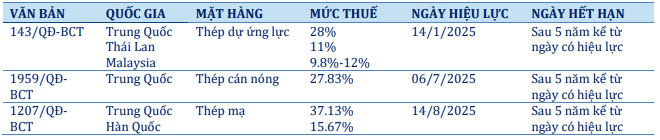

BẢNG MỨC THUẾ CBPG TỪ VIỆT NAM ĐỐI VỚI MỘT SỐ QUỐC GIA

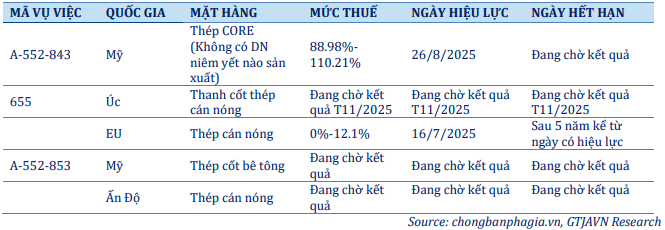

BẢNG MỨC THUẾ CBPG TỪ MỘT SỐ QUỐC GIA ĐỐI VỚI VIỆT NAM

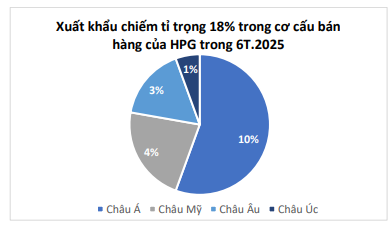

Trong bối cảnh EU áp thuế chống bán phá giá với thép cán nóng Việt Nam, Hòa Phát được hưởng mức thuế 0%, qua đó duy trì lợi thế cạnh tranh tại thị trường này. Việc không gặp rào cản xuất khẩu về nguồn gốc xuất xứ và pha gia nguyên liệu khiến các doanh nghiệp tôn mạ trong nước tăng cường nhập HRC từ Hòa Phát, thúc đẩy doanh thu HRC nội địa.

Ngược lại, thuế 110% của Mỹ áp lên thép CORE Việt Nam không tác động đáng kể đến Hòa Phát do mức thuế này đã được dự báo và sản phẩm liên quan không phải trọng tâm sản xuất. Nhìn chung, hai đợt áp thuế của EU và Mỹ không ảnh hưởng lớn đến hoạt động kinh doanh của Hòa Phát. Tập đoàn tiếp tục ưu tiên thị trường nội địa, duy trì xuất khẩu ở mức vừa phải và không phụ thuộc vào một thị trường cụ thể, giúp giữ thế chủ động trước biến động thương mại.

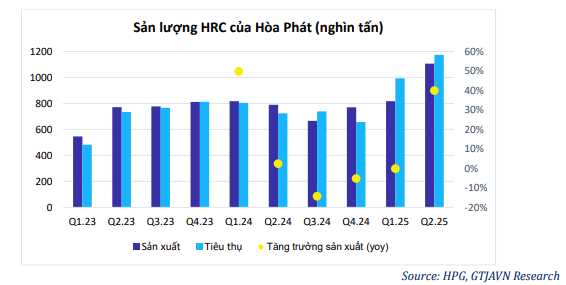

Dung Quất 2 là yếu tố quan trọng tạo động lực tăng trưởng cho Hòa Phát. Lò cao đầu tiên của dự án đã đi vào hoạt động, giúp sản lượng HRC trong quý II/2025 tăng 40% và 6 tháng đầu năm tăng 42% so với cùng kỳ, đạt 2,2 triệu tấn, đóng góp tích cực cho doanh thu nửa cuối năm.

Lò cao của Dung Quất 2 có thể tích 2.500 m³, gấp đôi Dung Quất 1, tiêu hao năng lượng thấp hơn và đáp ứng tiêu chuẩn môi trường cao, đặc biệt về giảm phát thải CO₂. Ngày 4/9, lò cao số 2 đã cho ra mẻ gang đầu tiên, đánh dấu cột mốc quan trọng. Dự kiến cuối năm 2025 hoặc đầu 2026, cả hai lò cao của Dung Quất 2 sẽ vận hành thương mại, nâng tổng công suất của Hòa Phát lên 16 triệu tấn thép/năm, trong đó có 9 triệu tấn HRC – đủ đáp ứng 100% nhu cầu trong nước.

Giá quặng sắt giảm từ đầu năm 2025 cũng mang lại lợi thế cho Hòa Phát, một phần nhờ chính sách cắt giảm sản lượng thép của Trung Quốc nhằm kiểm soát dư cung. Đồng thời, các thay đổi thuế quan từ Mỹ dưới thời Tổng thống Trump làm gia tăng bất ổn trên thị trường toàn cầu, khiến doanh nghiệp thận trọng hơn trong thương mại quốc tế. Tuy nhiên, giá nguyên liệu giảm đã giúp Hòa Phát duy trì biên lợi nhuận tốt ngay cả khi giá thép thành phẩm giảm khoảng 4–5% và doanh thu quý II giảm nhẹ.

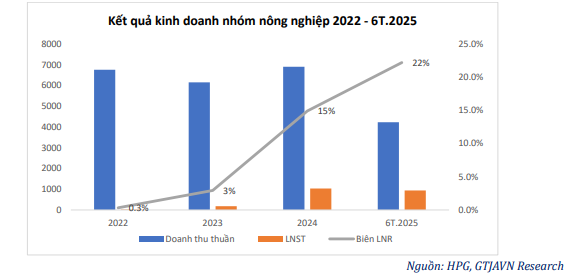

Ngoài mảng thép, nông nghiệp cũng là mảng đóng góp đáng kể, chiếm khoảng 5–6% doanh thu và 10% lợi nhuận ròng của Hòa Phát. Trong 6 tháng đầu năm, mảng này đạt doanh thu và lợi nhuận vượt trội so với các năm trước nhờ giá lợn hơi tăng, góp phần tích cực vào tăng trưởng chung. Hoạt động chăn nuôi và sản xuất thức ăn chăn nuôi được kiểm soát nghiêm ngặt, đảm bảo vệ sinh và an toàn, giúp tập đoàn hưởng lợi từ sự phục hồi của ngành chăn nuôi.

Bên cạnh đó, Hòa Phát đang phát triển mạnh mẽ mảng sản xuất container. Tập đoàn đã bàn giao 1.000 container 20 feet cho CMA CGM – một trong những hãng tàu và logistics lớn nhất thế giới – và cung cấp cho nhiều đối tác khác. Nhà máy container hiện vận hành giai đoạn 1 với công suất 200.000 TEU/năm, tập trung vào container khô tiêu chuẩn 20 và 40 feet. Khi hoàn thiện toàn bộ dự án, công suất thiết kế sẽ đạt 500.000 TEU/năm. Giá container 20 feet dao động 70–90 triệu đồng/chiếc, giúp Hòa Phát trở thành nhà sản xuất container lớn nhất Việt Nam và Đông Nam Á.

Việt Nam có lợi thế địa lý khi nằm trên tuyến vận chuyển hàng hóa trọng điểm khu vực, cùng với dòng vốn FDI mạnh mẽ và tăng trưởng xuất nhập khẩu cao, thúc đẩy nhu cầu vận tải biển. Hoạt động sản xuất container của Hòa Phát còn giúp tiết kiệm hơn 1 triệu tấn thép mỗi năm nhờ tự chủ nguồn nguyên liệu, qua đó củng cố vị thế của tập đoàn trong cả ngành thép lẫn logistics.

TÓM TẮT BÁO CÁO NGÀNH THÉP QUÝ 3 CỦA MBS

Giá thép và sản lượng nội địa phục hồi củng cố KQKD Quý III

Sản lượng nội địa tăng trưởng mạnh

Trong Q3/2025, sản lượng thép nội địa dự báo tăng 21% svck, đạt khoảng 6,3 triệu tấn. Động lực chính đến từ thép xây dựng và HRC (chiếm 65%). Thị trường bất động sản Hà Nội, TP.HCM phục hồi mạnh (nguồn cung +30% svck) và giải ngân đầu tư công (+18% svck) giúp tiêu thụ thép xây dựng tăng 10% svck. HRC tăng trưởng 48% svck lên 1,7 triệu tấn nhờ Dung Quất 2 phân kỳ 2 đi vào vận hành và doanh nghiệp nội địa mở rộng thị phần vượt 60%.

Xuất khẩu tiếp tục ảm đạm

Trái ngược nội địa, xuất khẩu kém khả quan. EU và Mỹ tiêu thụ yếu khiến sản lượng xuất khẩu dự báo giảm 10% svck.

Giá thép phục hồi nhẹ, nguyên liệu giảm

Trong Q3/2025, giá thép xây dựng và HRC tăng nhẹ 2–3% so với quý trước, đi ngang so với cùng kỳ. Nhu cầu nội địa cao cùng với thuế chống bán phá giá giúp doanh nghiệp trong nước cạnh tranh với thép Trung Quốc. Trong khi đó, giá quặng sắt và than giảm 5–6% svck do nhu cầu sản xuất tại Trung Quốc suy yếu, tạo nguồn cung dư thừa.

Biên lợi nhuận gộp cải thiện rõ rệt

Nhờ giá thép đi ngang và nguyên liệu đầu vào giảm, biên LN gộp toàn ngành cải thiện trong Q3/2025.

- HPG: Biên LN gộp tăng 4 điểm % svck, LN ròng +56%.

- HSG: Biên LN gộp tăng 4,7 điểm %, LN ròng +244% svck nhờ tồn kho HRC giá thấp.

- NKG & GDA: Biên LN gộp phục hồi nhẹ (0,1–0,2 điểm %), LN ròng +38% và +42% svck nhờ chi phí vận chuyển giảm.