Cổ phiếu HPG | HPA IPO: 41.900 có nên mua?

Công ty Cổ phần Phát triển nông nghiệp Hòa Phát (mã CK: HPA) IPO. Nhà đầu tư đăng ký mua từ ngày 24/11/2025 đến muộn nhất 16h00 ngày 15/12/2025 thông qua Vietcap, với giá dự kiến 41.900 đồng/cp.

Nhiều nhà đầu tư đặt câu hỏi: Liệu có mua được không? Chúng ta sẽ giải đáp tại đây

I. Tổng quan

1. Lịch sử hình thành

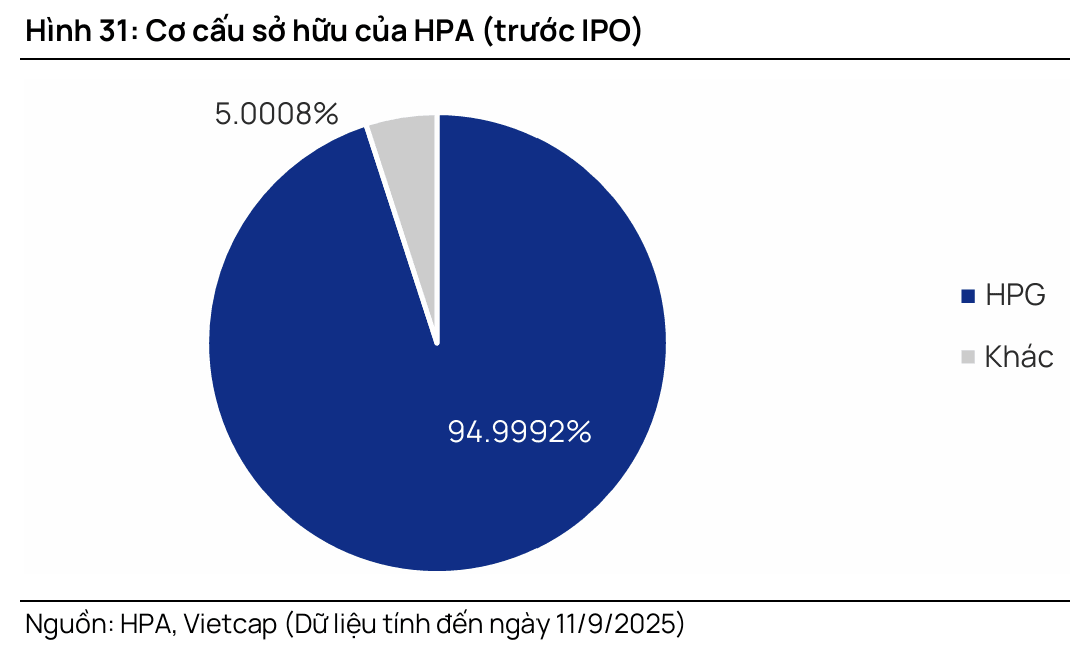

2. Cơ cấu cổ đông

Trước IPO, HPG sở hữu 94,9992% cổ phần của HPA. Không giới hạn sở hữu nước ngoài. HPA vẫn chưa có cổ đông nước ngoài tham gia

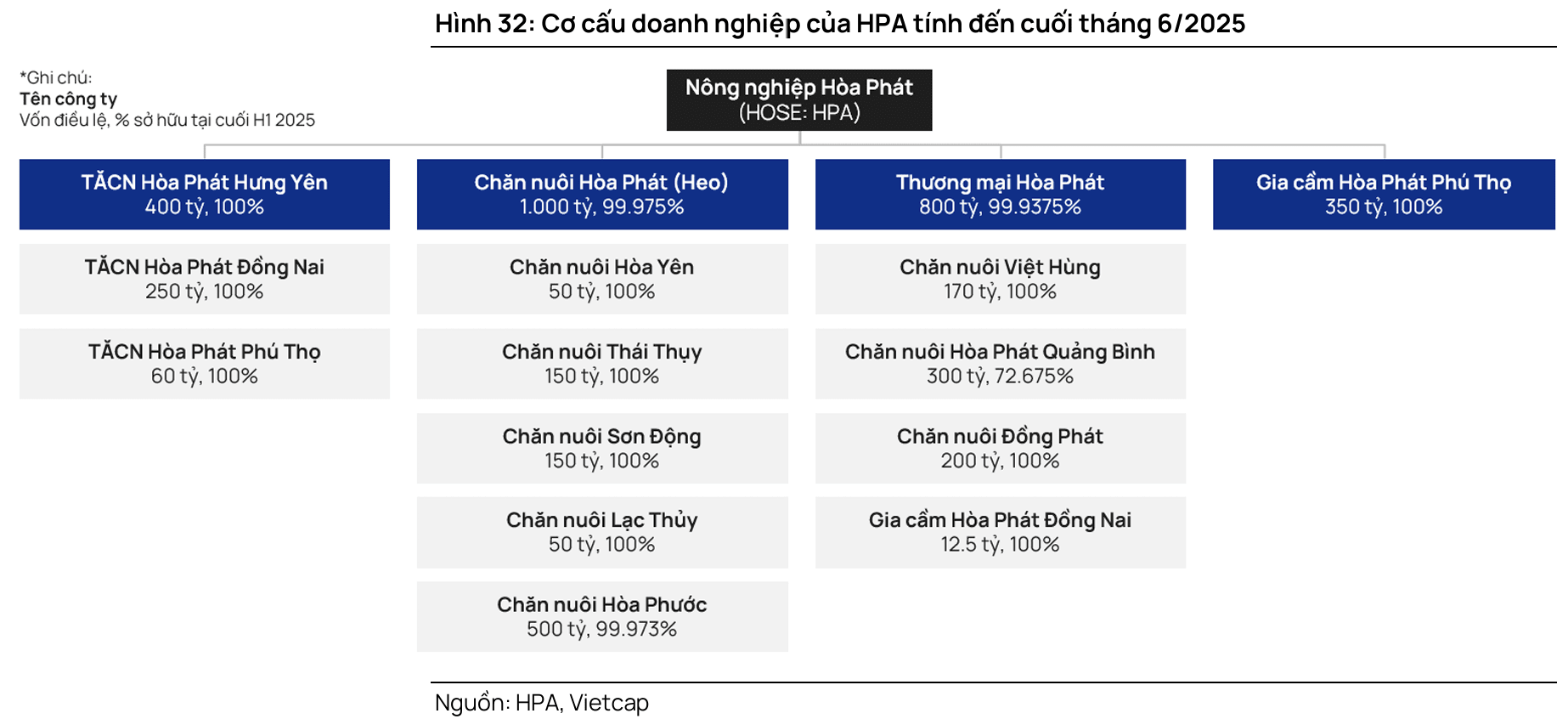

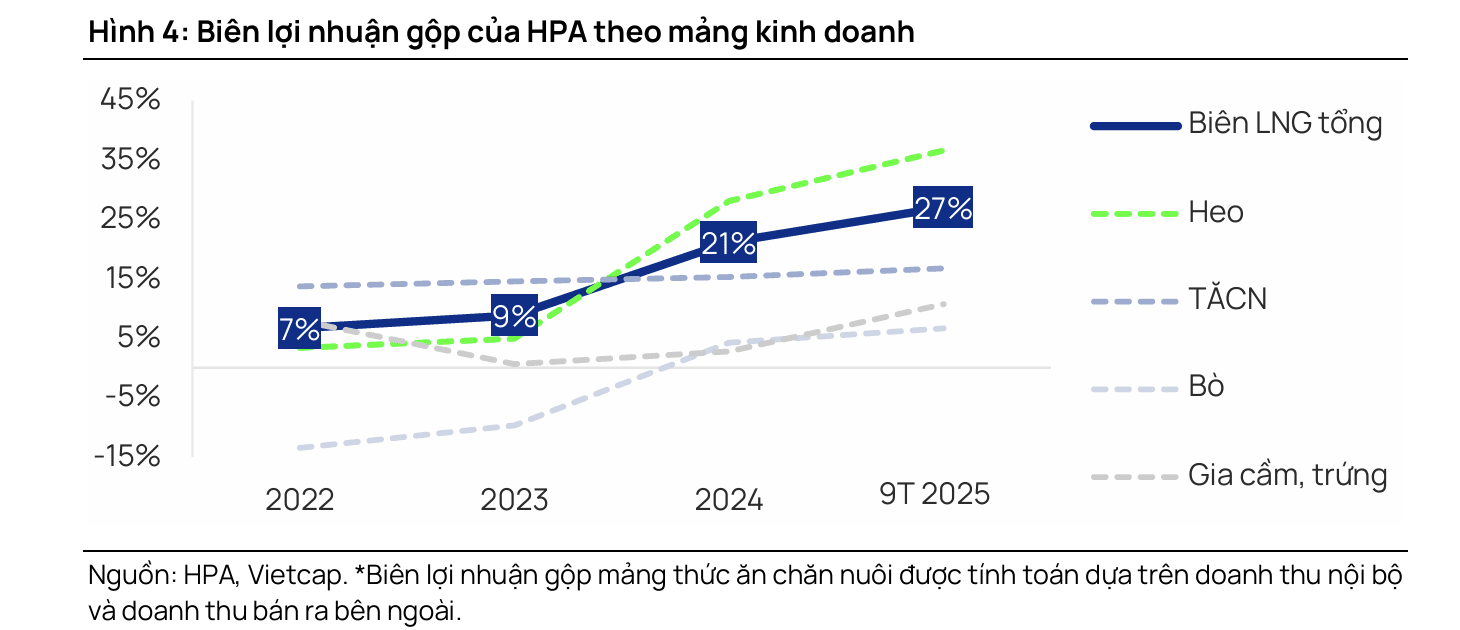

3. Về cơ cấu công ty

HPA chia làm 4 nhóm, tương ứng với 4 mảng kinh doanh.

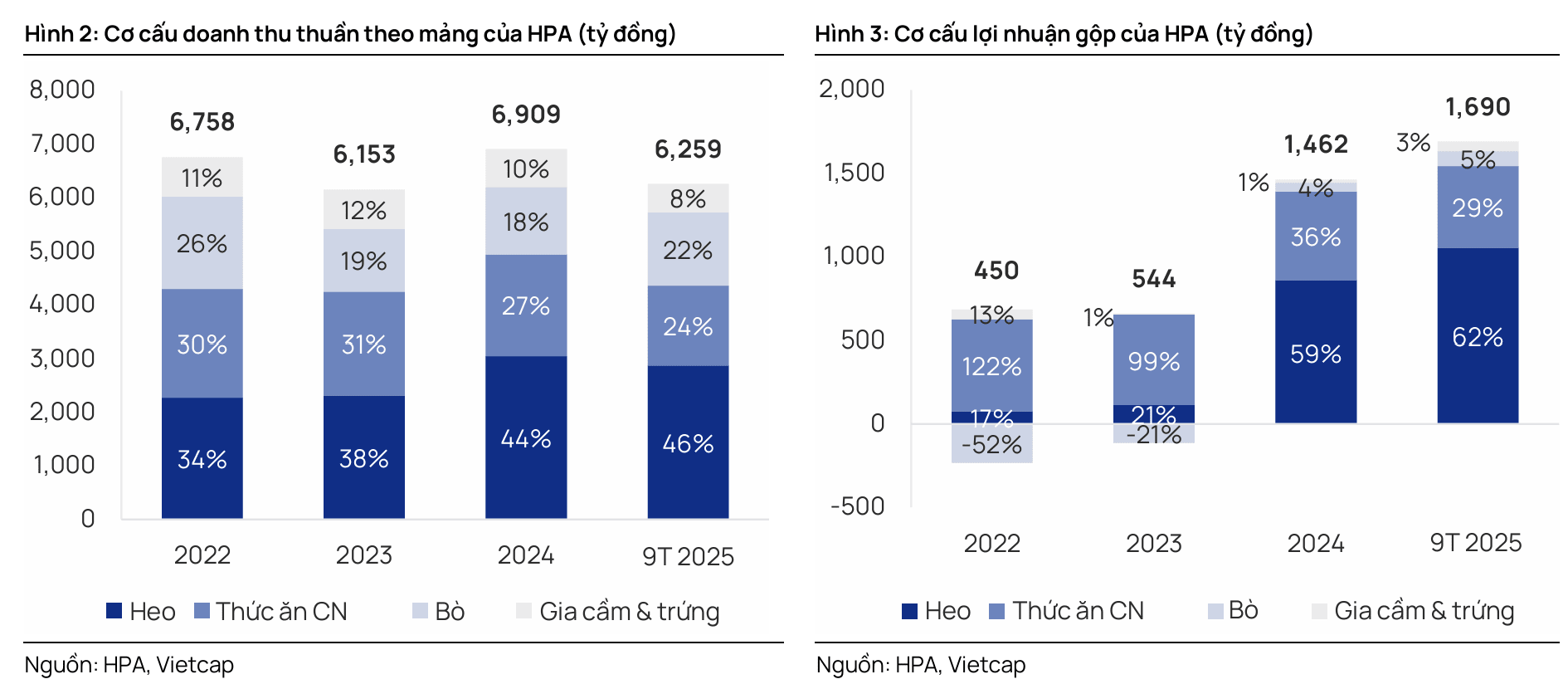

4. Cơ cấu doanh thu và lợi nhuận gộp

-

Chăn nuôi heo là mảng kinh doanh quan trọng nhất trong HĐKD của HPA:

- Doanh thu và lợi nhuận gộp trong năm 2024 và 9T 2025, lần lượt chiếm 44% và 46% doanh thu, và 59% và 62% tổng lợi nhuận gộp.

- Trong năm 2024, tổng doanh thu và lợi nhuận gộp của HPA tăng lần lượt 12% và 170% YoY, với mảng heo tăng mạnh 32% và 660% YoY.

-

Sản xuất TĂCN:

- Doanh thu năm 2024 và 9T 2025 chiếm 27% và 24% tổng doanh thu, trong khi lợi nhuận gộp chiếm 36% và 29% tổng lợi nhuận

- HPA sản xuất TĂCN cho nhu cầu nội bộ (khoảng một nửa tổng sản lượng bán TĂCN) và bán ra bên ngoài

-

Chăn nuôi bò và chăn nuôi gia cầm, sản xuất trứng:

- Lần lượt là các mảng kinh doanh lớn thứ ba và nhỏ nhất của HPA, xét về cả đóng góp doanh thu và lợi nhuận gộp.

- HPA chủ yếu nuôi gà để đẻ trứng, và bán trứng ra bên ngoài

II. Mô hình kinh doanh 2F

HPA vận hành mô hình kinh doanh nông nghiệp theo chiều dọc 2F, sản xuất TĂCN để cung cấp cho các trang trại nội bộ và bán ra thị trường bên ngoài.

Các điểm nổi bật riêng biệt của HPA:

- Tự chủ nguồn giống 100% về heo và gà.

- Tiêu chuẩn an toàn sinh học nghiêm ngặt và

- Cụm trang trại khép kín hiện đại, giúp duy trì tỷ lệ tử vong thấp, đặc biệt là không có trường hợp heo chết vì Dịch tả heo Châu Phi (ASF) trong suốt lịch sử hoạt động.

1. Đầu vào

- Nguyên vật liệu đầu vào là cấu phần chi phí lớn nhất của HPA

- Giống heo gà và thức ăn chăm nuôi cũng có nói ở trên, được tự chủ 100%.

2. Sản xuất và canh tác trang trại

-

2 nhà máy sản xuất TĂCN. Một đặt tại Hưng Yên (miền Bắc) và một tại Đồng Nai (miền Nam). Cả hai có tổng công suất hàng năm là 600.000 tấn

-

Heo: Quy mô đàn: Trong năm 2024, HPA đã chăn nuôi tổng cộng gần 600.000 con heo

6 trang trại chăn nuôi heo (4 ở miền Bắc và 2 ở miền Nam), Tất cả các trang trại có tổng công suất thiết kế hàng năm (số lượng heo thịt thương phẩm tối đa nuôi được trong một năm) là 656.200 con/năm

-

HPA sở hữu 3 trang trại chăn nuôi bò trên khắp Việt Nam-một ở miền Bắc, một ở miền Trung và một ở miền Nam. Tổng công suất hàng năm của các trang trại này vào khoảng 150.000 con bò Úc

-

HPA vận hành một trang trại gia cầm ở miền Bắc, có công suất hàng năm là 1,5 triệu con gà mái đẻ và 336 triệu quả trứng

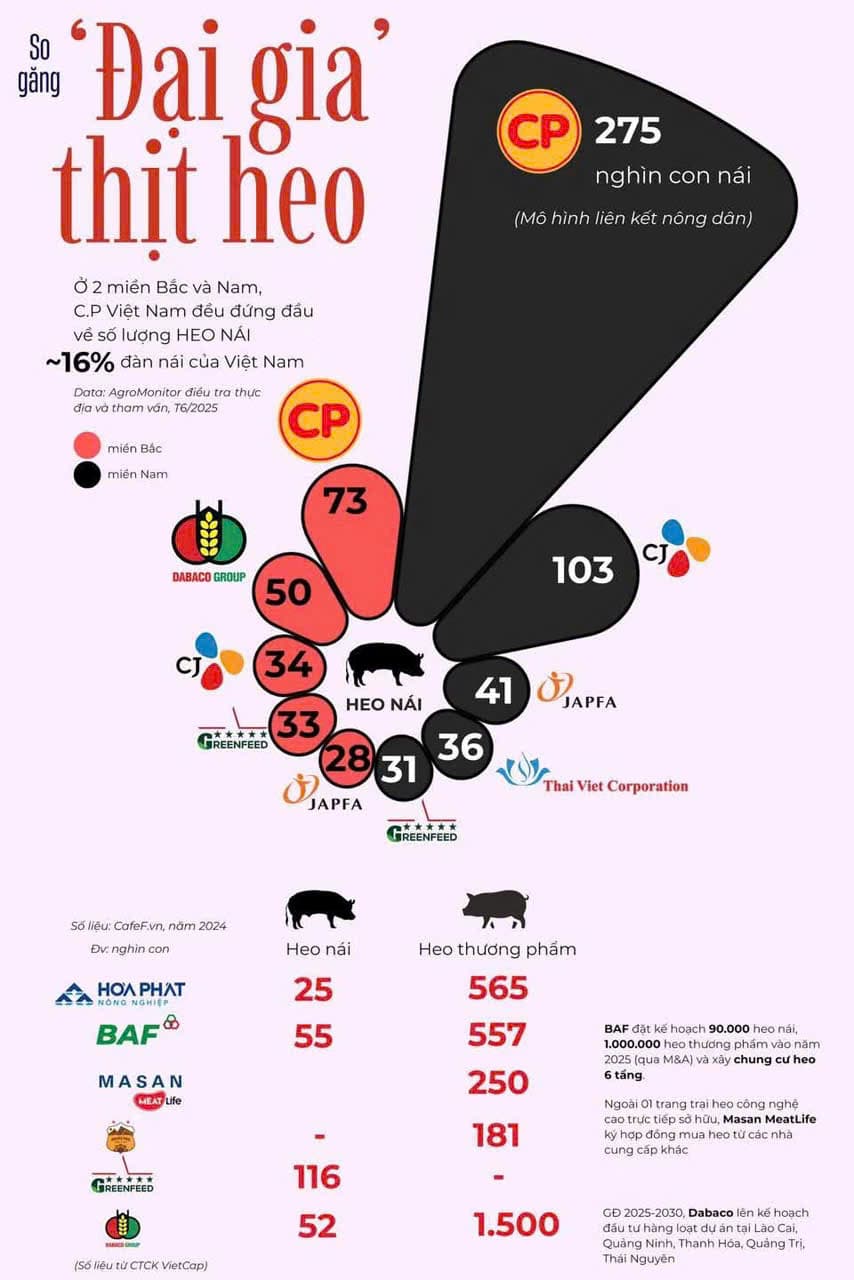

3. Quy mô và Vị thế Thị trường

- Tổng công suất sản xuất TĂCN của HPA là 600.000 tấn/năm. Con số này nhỏ hơn so với C.P. Vietnam (5,3 triệu tấn), De Heus Vietnam (khoảng 2,7 triệu tấn) hay Dabaco (1,25 triệu tấn).

- Ngành chăn nuôi heo Việt Nam bị thống trị bởi các doanh nghiệp FDI, với C.P. Vietnam dẫn đầu (chiếm 16% tổng đàn nái cả nước).

- Chăn nuôi Bò: HPA chiếm 50% thị phần thịt bò Úc được vỗ béo tại Việt Nam.

- Sản xuất Trứng: HPA là người dẫn đầu thị phần trứng tại thị trường miền Bắc.

III. Phân tích Tài chính và Hiệu suất Hoạt động

1. Kết quả kinh doanh

- Lợi nhuận sau thuế (LNST) có tính chu kỳ cao, tăng mạnh trong giai đoạn 2019-2020 (nhờ giá heo tăng) và phục hồi mạnh trong giai đoạn 2023–9T 2025

- Doanh thu/LNST 9T 2025 tăng mạnh 28%/88% YoY, vượt 80%/99% so với kế hoạch năm 2025.

- Biên lợi nhuận dự kiến duy trì ở mức cao vào cuối quý 4/2025, quý 1/2026 nhờ nguồn cung heo giảm và chi phí TĂCN thấp.

2. Hiệu suất sinh lời

Hòa Phát Phát triển Nông nghiệp (HPA) nổi bật trong ngành nông nghiệp Việt Nam nhờ các chỉ số tài chính và hiệu suất hoạt động được đánh giá là vượt trội so với các công ty cùng ngành đã niêm yết như Dabaco (DBC), Masan Meatlife (MML), và BAF Agriculture (BAF).

=> Tóm lại, trong khi HPA có quy mô sản xuất (công suất TĂCN, quy mô đàn nái) nhỏ hơn các gã khổng lồ FDI như C.P. Vietnam, HPA lại vượt trội hơn hẳn các đối thủ niêm yết trong nước (DBC, BAF, MML) về biên lợi nhuận, hiệu quả sử dụng tài sản và sức khỏe tài chính.

3. Sức khỏe tài chính

- Bảng cân đối kế toán lành mạnh, đòn bẩy thấp và gần như không có nợ dài hạn

4. Cổ tức tiền mặt

- Tỷ suất cổ tức kỳ vọng trong 12 tháng tới đạt khoảng 9,2% tại mức giá IPO (dự kiến cổ tức tối thiểu 3.000 đồng/cổ phiếu/năm).

IV. Kế hoạch mở rộng cụ thể

- Chăn nuôi heo: Tăng công suất hàng năm lên 900.000 con vào năm 2030 (tăng từ 750.000 con năm 2025).

- Sản xuất TĂCN: Xây nhà máy mới, nâng tổng công suất TĂCN hàng năm lên 1.000 nghìn tấn (dự kiến vận hành năm 2032).

- Chăn nuôi bò: Đặt mục tiêu sản lượng bán hàng hàng năm là 73.000 con vào năm 2030 (so với 41.000 con năm 2025).

V. Định giá (trước IPO)

- Giá niêm yết của HPA ở mức 41.900 đồng/cổ phiếu, tương ứng giá trị vốn hóa khoảng 11,9 nghìn tỷ đồng. Với mức giá này, P/E đạt khoảng 6,5 lần còn P/B quý gần nhất vào khoảng 3,7 lần.

- Nếu đặt trong tương quan ngành, đây là mức định giá khá hấp dẫn khi so với các doanh nghiệp chăn nuôi – nông nghiệp đang niêm yết. Tuy nhiên, xét trên góc nhìn thận trọng, giá IPO 41.900 đồng vẫn là mức tương đối cao, đặc biệt khi biên lợi nhuận ngành có thể biến động theo chu kỳ giá nguyên liệu và thị trường tiêu thụ.

- Nếu anh chị là người chịu được biến động mạnh, có khẩu vị rủi ro cao và đầu tư theo câu chuyện “ngày đầu niêm yết”, thì có thể cân nhắc tham gia. Lợi thế của HPA là nền tảng cơ bản tốt, chuỗi giá trị khá hoàn chỉnh nên cũng có điểm tựa nhất định. Tuy vậy, quan điểm cá nhân của em là không quá khuyến khích chiến lược này, vì đây là dạng giao dịch mang tính rủi ro cao, phụ thuộc vào tâm lý thị trường hơn là yếu tố cơ bản.

- Và chú ý 1 chút diễn biến giá heo.

Điểm mua bán liên hệ em Linh

Trân trọng

Đào Diệu Linh | Chuyên viên tư vấn khách hàng cao cấp | ID Broker: 7634

Công ty Chứng khoán MB (MBS)