Cổ phiếu MBB đang ở ngưỡng 1300 – được nhiều chuyên gia đánh giá là “điểm mua cuối cùng” cho năm 2025. Trong bối cảnh thị trường chứng khoán biến động và MBBank cho thấy các dấu hiệu phục hồi mạnh mẽ, đây có thể là cơ hội vàng để các nhà đầu tư nắm bắt. Bài viết dưới đây sẽ phân tích kỹ lưỡng các yếu tố then chốt: từ xu hướng tăng trưởng kinh doanh, ưu đãi chính sách từ NHNN, cho đến những chỉ số tài chính ấn tượng của MBB, giúp bạn hiểu rõ tại sao mốc giá 1300 lại trở thành điểm đầu tư hấp dẫn. Hãy cùng đọc để khám phá điểm mua cuối cùng cho MBB.

I. KẾT QUẢ KINH DOANH 2024

-

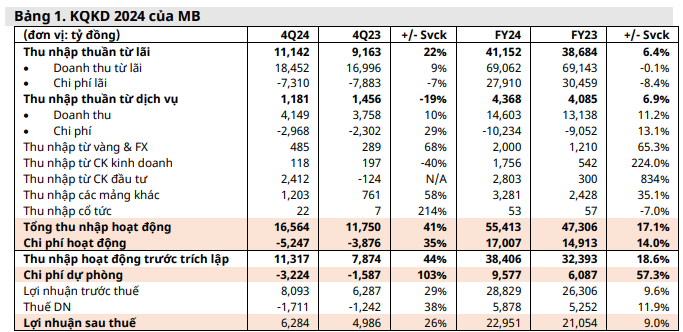

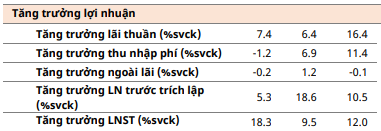

MB ghi nhận kết quả kinh doanh quý 4/2024 khá tích cực, với tổng thu nhập hoạt động đạt 16.564 tỷ đồng, tăng 30,4% so với quý 3. Động lực tăng trưởng đến từ các nguồn như lợi nhuận thuần từ lãi (tăng 22%), thu nhập từ kinh doanh vàng và ngoại hối (tăng 68%) cũng như thu nhập chứng khoán đầu tư tăng đột biến. Ngược lại, thu nhập phí giảm 19% do chi phí hoa hồng và môi giới tăng. Dù chi phí hoạt động tăng mạnh 35% lên 5.247 tỷ đồng, thu nhập hoạt động trước trích lập vẫn tăng 44% lên 11.317 tỷ đồng nhờ các nguồn thu ngoài lãi tích cực. Tuy nhiên, chi phí dự phòng tăng gấp đôi, đạt 3.224 tỷ đồng (tăng 96,6%), phản ánh rằng vẫn còn nhiều khó khăn trong quản lý rủi ro. Kết quả cho thấy lợi nhuận trước thuế đạt 8.093 tỷ đồng (tăng 29%) và lợi nhuận sau thuế đạt 6.382 tỷ đồng, tăng 26% so với quý trước.

-

Trong cả năm 2024, MB ghi nhận tổng thu nhập hoạt động đạt 55.413 tỷ đồng, tăng 17,1% so với cùng kỳ, và lợi nhuận trước thuế đạt 28.829 tỷ đồng, tăng 9,6%. Mặc dù tăng trưởng lợi nhuận chưa hoàn toàn tương xứng với bảng cân đối, nhưng trong bối cảnh thị trường gặp nhiều khó khăn, ngân hàng đã nỗ lực đa dạng hóa nguồn thu nhằm duy trì đà tăng trưởng lợi nhuận dương suốt năm 2024.

II. TĂNG TRƯỞNG TÍN DỤNG VÀ NỢ XẤU

-

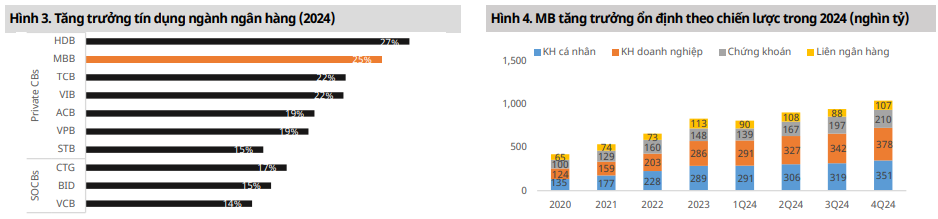

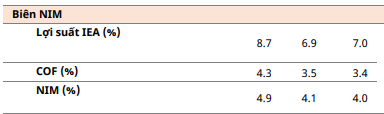

Trong năm 2024, tăng trưởng tín dụng của MB đạt 24,8%, đứng thứ hai trong nhóm các ngân hàng mà chúng tôi theo dõi, chỉ sau HDB. Danh mục cho vay đạt 765.048 tỷ đồng (+27,6% YoY), trong khi chứng khoán đầu tư tăng mạnh 41,7% YoY lên 209.637 tỷ đồng.

-

Cơ cấu tín dụng của MB trong 2024 phản ánh sự dịch chuyển theo chu kỳ kinh tế và phù hợp với định hướng của chính phủ khi gia tăng tài trợ cho các hoạt động sản xuất và tiêu dùng.

-

Mảng cho vay cá nhân: chiếm 42,7% tổng dư nợ (-250bps sv 2023). Dù doanh số cho vay cá nhân vẫn tăng trưởng 20,2% svck trong năm 2024, tỷ trọng của mảng này trong tổng danh mục đã liên tục giảm kể từ quý 1/2022 do thị trường bán lẻ gặp khó khăn.

-

Mảng cho vay doanh nghiệp: Các ngành tăng tỷ trọng sv 2023: Bán buôn - bán lẻ phương tiện: đạt 28,7% (+160bps); Vận tải kho bãi: 3,3% (+70bps); Bất động sản: 8,26% (+117bps). Các ngành giảm tỷ trọng: Xây dựng: 4,11% (- 60bps); Cho vay margin chứng khoán: 1,3% (-20bps).

-

Đối với năm 2025, MB dự kiến dành ít nhất 50% hạn mức tăng trưởng tín dụng cho phân khúc bán lẻ và doanh nghiệp vừa và nhỏ (SME), đặc biệt tập trung vào lĩnh vực sản xuất.

III. NIM

-

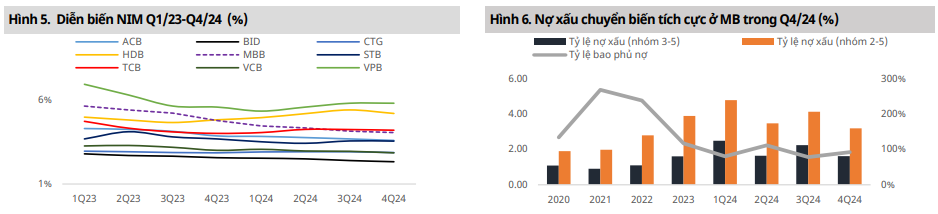

Trong giai đoạn 2023-2024, Ngân hàng MB đã chủ động điều chỉnh lãi suất để thúc đẩy tăng trưởng tín dụng. Cụ thể, lợi suất cho vay giảm từ 10,3% năm 2023 xuống còn 8,2% năm 2024, với mức giảm đều qua các quý: Q1/2024 là 10,2%, Q2/2024 là 9,3%, Q3/2024 là 9%, và Q4/2024 đạt 8,2%. Điều này dẫn đến biên lãi ròng (NIM) của MB thu hẹp từ 3,77% trong Q1/2023 xuống còn 3,53% vào Q4/2024, duy trì ở mức trung bình của ngành. Đồng thời, chi phí vốn giảm từ 4,3% năm 2023 xuống còn 3,2% năm 2024. Tỷ lệ tiền gửi không kỳ hạn (CASA) giảm nhẹ xuống 39,3%, phản ánh sự chậm lại trong tăng trưởng tiêu dùng nội địa; tuy nhiên, MB vẫn giữ vững vị thế dẫn đầu trong lĩnh vực này.

-

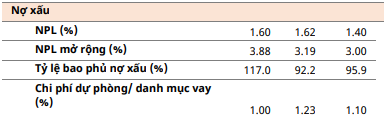

Trong quý IV/2024, Ngân hàng TMCP Quân Đội (MB) đã ghi nhận sự cải thiện đáng kể về chất lượng tài sản. Tỷ lệ nợ xấu (nhóm 3-5) giảm xuống còn 1,62%, giảm 61 điểm cơ bản so với quý III/2024. Tỷ lệ nợ dưới chuẩn (nhóm 2-5) cũng giảm xuống còn 3,19%, giảm 93 điểm cơ bản so với quý trước. Tỷ lệ bao phủ nợ xấu (LLR) đạt 92% vào cuối năm 2024, tăng 23 điểm phần trăm so với quý III/2024. Trong quý IV/2024, MB đã trích lập dự phòng 3.223 tỷ đồng, tăng 97% so với quý trước, nâng chi phí tín dụng trên tổng dư nợ vay lên 1,23% trong năm 2024, tăng 0,23 điểm phần trăm so với năm 2023. Dù tỷ lệ nợ xấu từng tăng lên 2,5% trong quý I/2024, chủ yếu do ảnh hưởng từ một số khách hàng lớn, MB đã nỗ lực cải thiện các chỉ số này trong những quý sau. Tuy nhiên, với tỷ lệ bao phủ nợ xấu dưới mức mục tiêu 100%, chi phí tín dụng của MB có thể tiếp tục chịu áp lực trong năm 2025, đặc biệt khi ngân hàng mở rộng tín dụng trong lĩnh vực bất động sản.

IV. THU NHẬP NGOÀI LÃI VÀ HIỆU QUẢ HOẠT ĐỘNG

-

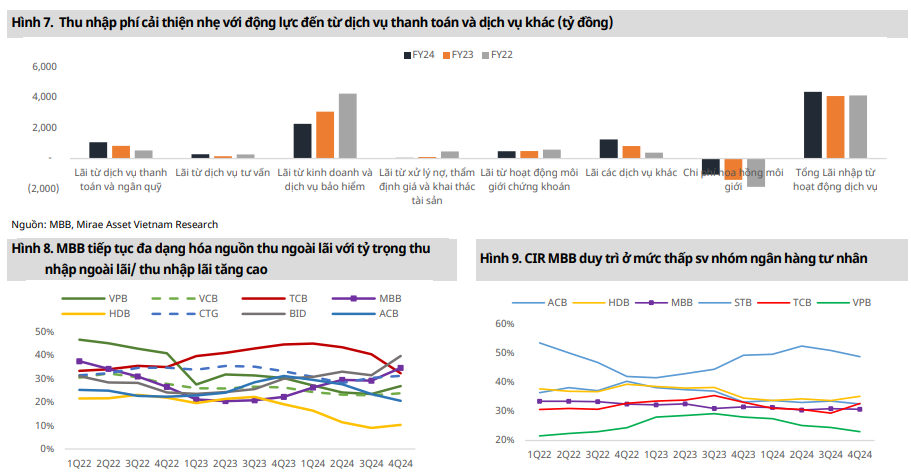

Bền vững từ phí dịch vụ:

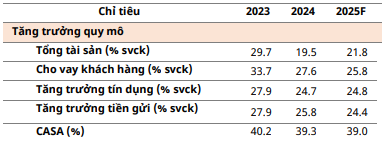

Trong năm 2024, Ngân hàng TMCP Quân đội (MB) đã đạt được những kết quả đáng chú ý trong việc tăng cường thu nhập từ phí dịch vụ, góp phần vào sự bền vững của nguồn thu. Tỷ trọng thu nhập lãi thuần (NII) so với tổng thu nhập hoạt động (TOI) giảm xuống còn 74%, giảm 8% so với cùng kỳ năm trước (2023: 82%; 2022: 79%). Tổng thu nhập thuần từ phí dịch vụ đạt 4.368 tỷ đồng, tăng 6,9% so với năm 2023 (2023: +6,2% so với cùng kỳ). Tuy nhiên, biên lợi nhuận của mảng này có xu hướng giảm khi doanh thu chỉ tăng 11%, trong khi chi phí tăng 13%, chủ yếu do biên lợi nhuận mảng kinh doanh bảo hiểm thu hẹp. Cụ thể:

-

Dịch vụ thanh toán và ngân quỹ: Đạt 1.074 tỷ đồng (-14,1% so với cùng kỳ).

-

Mảng bảo hiểm (MB Ageas Life và MIC): Đóng góp 2.269 tỷ đồng lợi nhuận (-26% so với cùng kỳ). Mặc dù doanh thu đạt 8.443 tỷ đồng (+2,6% so với cùng kỳ), chi phí cùng tăng lên 6.174 tỷ đồng (+19,5% so với cùng kỳ). Theo Bộ Tài chính, tổng doanh thu phí bảo hiểm trong 11 tháng đầu năm 2024 ước đạt 204.109 tỷ đồng (+6,63%), trong đó lĩnh vực bảo hiểm phi nhân thọ đạt 71.905 tỷ đồng (+13,02%), còn bảo hiểm nhân thọ đạt 132.204 tỷ đồng (-5,5%). Điều này cho thấy MB đang đối mặt với sự chững lại chung trong ngành bảo hiểm nhân thọ. Tuy nhiên, triển vọng hồi phục của mảng này được đánh giá khả quan khi tỷ lệ thâm nhập bảo hiểm của Việt Nam hiện ở mức 2,3-2,8% GDP, thấp hơn so với mức trung bình của ASEAN (3,35%), châu Á (5,37%) và thế giới (6,3%). Ngoài ra, mức độ giảm doanh thu của ngành bảo hiểm nhân thọ tiếp tục thu hẹp rõ rệt trong nửa cuối năm 2024.

-

Mảng môi giới chứng khoán (MBS): Đóng góp 482 tỷ đồng lợi nhuận (-1,8% so với cùng kỳ). Động lực từ kết quả kinh doanh 2024 của MBS đến từ thu nhập các tài sản FVPL đạt 983 tỷ (+598% so với năm 2023) và lãi cho vay margin đạt 1.056 tỷ (+59% so với cùng kỳ). Tuy nhiên, chi phí hoạt động tăng cao lên 1.410 tỷ (+147% so với cùng kỳ) đã thu hẹp phần nào lợi nhuận. Ngoài môi giới, MBS ghi nhận mảng tư vấn đầu tư (IB) tăng trưởng mạnh, đạt 280 tỷ đồng (+82% so với cùng kỳ). Năm 2024, tổng giá trị phát hành trái phiếu doanh nghiệp đạt 443.700 tỷ đồng, tăng 26,8% so với năm 2023. Xu hướng tăng trưởng này dự kiến tiếp tục trong năm 2025, với sự tham gia tích cực từ các tổ chức tín dụng và doanh nghiệp bất động sản.

Thu hồi nợ xấu đã xử lý

- Thu nhập khác từ xử lý nợ: Thu nhập khác từ các khoản xử lý nợ cũng cải thiện đáng kể, đạt 2.451 tỷ đồng (+43%).

V. TRIỂN VỌNG 2025

-

Tăng trưởng quy mô

Tín dụng MB tăng mạnh (+27,1% svck) trong 2024, dẫn dắt bởi cho vay ngắn hạn (+31,2%), phản ánh nhu cầu vốn lưu động cao. MB đặt mục tiêu tăng trưởng tổng tài sản lên 1,3 triệu tỷ đồng (+22%) trong 2025, với tín dụng và huy động vốn đều vượt 1 triệu tỷ đồng (+26% và +25%). Đây là mức tăng trưởng khá tham vọng, đặc biệt trong bối cảnh nhu cầu tín dụng có phần chậm bên cạnh nhiệm vụ hỗ trợ MBV (ngân hàng vừa được nhận chuyển giao bắt buộc) . Ngược lại, ngân hàng cũng nhận lại nhiều ưu đãi chính sách từ phía NHNN.

-

Biên lãi ròng (NIM) và chi phí vốn (COF)

Năm 2025, NIM của MBB được dự phóng quanh mức 4%, giảm nhẹ so với năm 2024 do áp lực cạnh tranh lãi suất và chính sách tiền tệ hỗ trợ kinh tế. Trong khi đó, chi phí vốn có xu hướng giảm nhưng chậm hơn, phần nào xuất phát từ áp lực huy động trong ngành. Việc duy trì tỷ lệ CASA cao vẫn là lợi thế lớn của MBB, giúp ngân hàng kiểm soát tốt chi phí vốn và duy trì biên lợi nhuận ở mức ổn định.

-

Chất lượng tài sản

MB đã kiểm soát tốt rủi ro liên quan đến nhóm nợ lớn, khi các khoản vay của Trung Nam và Novaland được thanh toán đúng tiến độ đến cuối 2024, góp phần giảm áp lực tín dụng cho ngân hàng. Đặc biệt, hai dự án trọng điểm của Novaland – Aqua City và Novaworld Phan Thiết – có khả năng được tháo gỡ pháp lý trong 6 tháng đầu năm 2025; nếu tiến độ này được duy trì, dòng tiền phát sinh từ các dự án sẽ hỗ trợ Novaland duy trì thanh khoản ổn định, từ đó hạn chế rủi ro tín dụng đối với MB. Đồng thời, chi phí tín dụng của ngân hàng kỳ vọng sẽ giảm phần nào khi LLR được điều chỉnh về tiệm cận mức mục tiêu 100%, giúp củng cố sức khỏe tài chính và tạo đà cho sự phát triển bền vững trong tương lai.

-

Tăng trưởng lợi nhuận & hiệu quả sinh lời

Trong bối cảnh tăng trưởng tín dụng chịu áp lực từ cạnh tranh lãi suất và các quy định kiểm soát rủi ro ngày càng chặt chẽ, MBB đang nỗ lực giảm dần sự phụ thuộc vào thu nhập từ cho vay để chuyển sang đẩy mạnh thu nhập từ phí và các mảng ngoài lãi. Chiến lược này giúp ngân hàng đa dạng hóa nguồn thu và tăng cường sự ổn định trong hoạt động kinh doanh. Dự kiến, trong năm 2025, lợi nhuận từ mảng bảo hiểm sẽ cải thiện, trong khi thu nhập từ chứng khoán đầu tư và chứng khoán dự kiến đạt 2.369 tỷ đồng, giảm 48% so với mức cao ghi nhận trong năm 2024.

-

Chi phí hoạt động

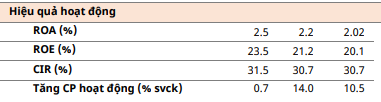

Trong năm 2024, MB duy trì hiệu quả hoạt động với ROE đạt 21,2% và ROA ở mức 2,2%. Ngân hàng tiếp tục kiểm soát tốt chi phí, giữ tỷ lệ CIR ở mức thấp 30,7%. Chi phí nhân sự cũng được quản lý chặt chẽ dù mức lương bình quân của CBNV tăng 9,4% so với năm trước (cao hơn mức tăng 8% và 8,2% của 2023 và 2022). Đáng chú ý, thu nhập bình quân trên mỗi nhân viên tăng 23% so với cùng kỳ, cho thấy hiệu suất hoạt động đang tăng nhanh hơn chi phí. MBB tiếp tục hướng tới việc tích hợp những dịch vụ tài chính mới trên ứng dụng MBBank (ví dụ: phân phối CCQ qua nền tăng DigiTrading được tích hợp trong 2024) giúp đẩy mạnh chuyển đổi số.

VI. KẾT LUẬN

-

Triển vọng tăng trưởng của MBB trong năm 2025 cho thấy nhiều dấu hiệu tích cực, khi ngân hàng đặt ra các mục tiêu tham vọng dựa trên nền tảng tăng trưởng vững chắc từ năm 2024. Trước hết, với mức tăng tín dụng 27,1% năm 2024 và sự phát triển mạnh mẽ của cho vay ngắn hạn, MB đã thể hiện khả năng thu hút nhu cầu vốn lưu động cao. Dựa trên đó, ngân hàng đặt mục tiêu tăng tổng tài sản lên 1,3 triệu tỷ đồng (tăng +22%) và dự kiến tín dụng cùng huy động vượt mốc 1 triệu tỷ đồng, với mức tăng lần lượt là +26% và +25%. Đây là con số ấn tượng trong bối cảnh nhu cầu tín dụng có phần chậm lại, đặc biệt khi MB đang tiếp nhận nhiệm vụ chuyển giao từ MBV và được hưởng ưu đãi chính sách từ NHNN.

-

Bên cạnh đó, MBB đã kiểm soát tốt chất lượng tài sản với việc cải thiện các chỉ số rủi ro tín dụng, như giảm tỷ lệ nợ xấu và tăng tỷ lệ bao phủ nợ xấu (LLR). Điều này cho thấy ngân hàng không chỉ tập trung vào mở rộng quy mô mà còn chú trọng đến việc duy trì sự an toàn và bền vững trong danh mục cho vay. Đồng thời, việc điều chỉnh lãi suất cho vay và giảm chi phí vốn giúp duy trì biên lãi ròng ổn định, mặc dù có chút áp lực từ cạnh tranh lãi suất.

-

Cuối cùng, MBB đang nỗ lực chuyển dịch mô hình kinh doanh, giảm sự phụ thuộc vào thu nhập từ cho vay truyền thống để đẩy mạnh phát triển các mảng thu nhập ngoài lãi như phí dịch vụ, bảo hiểm và môi giới chứng khoán. Sự đa dạng hóa nguồn thu này không chỉ giúp giảm thiểu rủi ro mà còn tạo động lực cho sự tăng trưởng lợi nhuận bền vững trong thời gian dài. Nhìn chung, nếu MBB duy trì được đà tăng trưởng, kiểm soát tốt rủi ro và tiếp tục đa dạng hóa nguồn thu, triển vọng năm 2025 của ngân hàng hứa hẹn sẽ rất tích cực, củng cố vị thế trong ngành ngân hàng. Bối cảnh cơ bản đã tương đối đối ổn định? Vậy đâu là điểm mua cho MBB tại ngay thời điểm 1300 này? Cả nhà nhanh tay liên hệ 096.996.5276 để nhận ngay bản kế hoạch về điểm mua cụ thể của MBB tại vùng 1300. Trong bản kế hoạch sẽ bao gồm điểm mua gia tăng, chốt lời chốt lỗ, cộng thêm các tin tức được nhận định sẵn giúp cả nhà chủ động trong việc nắm giữ MBB trong năm 2025 một cách chủ động và ít bị tác động bởi các yếu tố bất ngờ.