![]() Hoạt động cốt lõi tăng trưởng RẤT KHỎE

Hoạt động cốt lõi tăng trưởng RẤT KHỎE

Nếu nhìn xuyên suốt BCTC, có một điểm cực kỳ rõ:

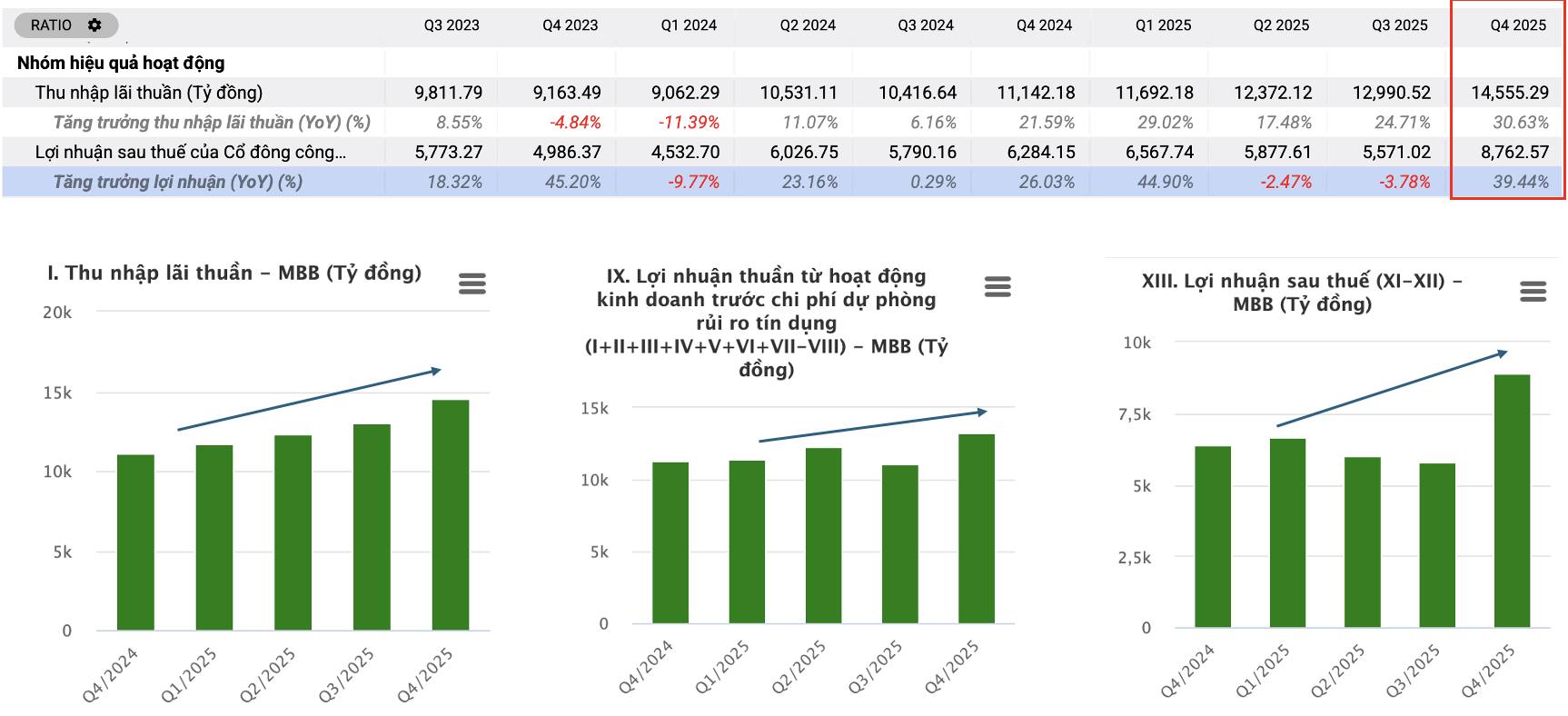

![]() Thu nhập lãi thuần (hoạt động kinh doanh chính) của MBB tăng đều qua các quý, không hề suy yếu.

Thu nhập lãi thuần (hoạt động kinh doanh chính) của MBB tăng đều qua các quý, không hề suy yếu.

![]() Lợi nhuận trước dự phòng vẫn đi lên ổn định.

Lợi nhuận trước dự phòng vẫn đi lên ổn định.

![]() Điều này cho thấy:

Điều này cho thấy:

MBB không hề “yếu đi” trong 2025, mà sự biến động lợi nhuận chỉ đến từ yếu tố kế toán dự phòng, không phải từ kinh doanh cốt lõi.

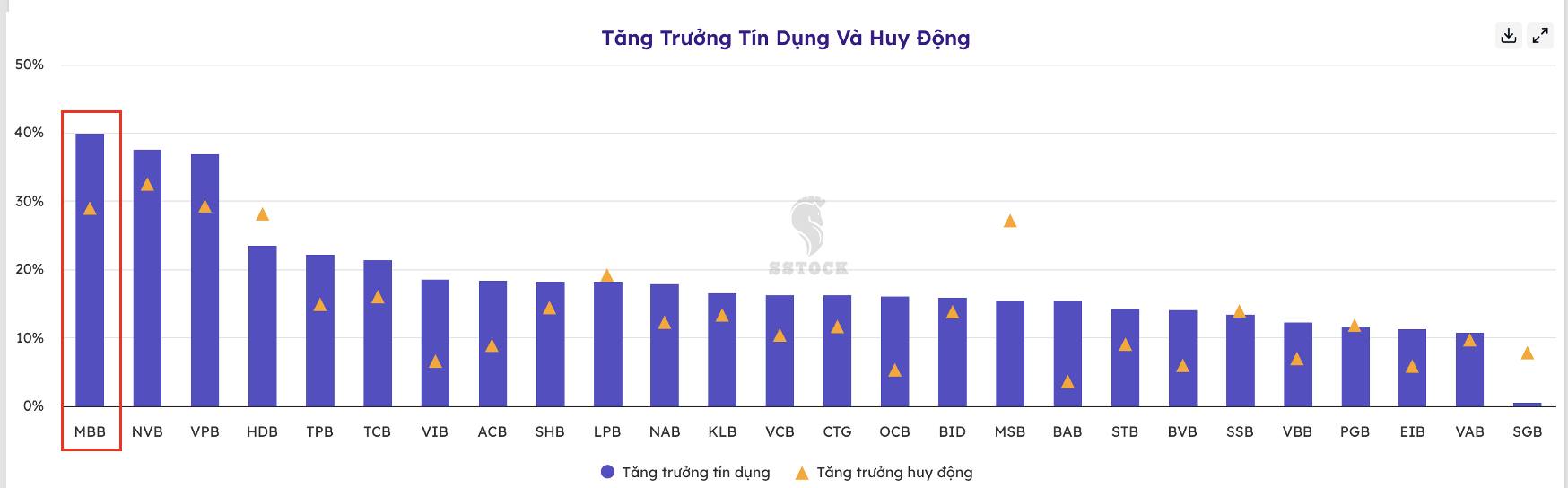

![]() Tăng trưởng tín dụng – CAO NHẤT HỆ THỐNG

Tăng trưởng tín dụng – CAO NHẤT HỆ THỐNG

Năm 2025, MBB đạt tăng trưởng tín dụng ~40%, cao nhất toàn ngành ngân hàng, trong khi trung bình ngành chỉ ~19%.

![]() Nguyên nhân cốt lõi:

Nguyên nhân cốt lõi:

• MBB nằm trong nhóm ngân hàng được ưu tiên chính sách do tham gia nhận chuyển giao ngân hàng yếu kém.

• Được nới room tín dụng vượt trội, tạo lợi thế lớn so với phần còn lại của hệ thống.

![]() Sang 2026, dù nền 2025 đã rất cao, mức tăng trưởng tín dụng 27–30% vẫn hoàn toàn khả thi.

Sang 2026, dù nền 2025 đã rất cao, mức tăng trưởng tín dụng 27–30% vẫn hoàn toàn khả thi.

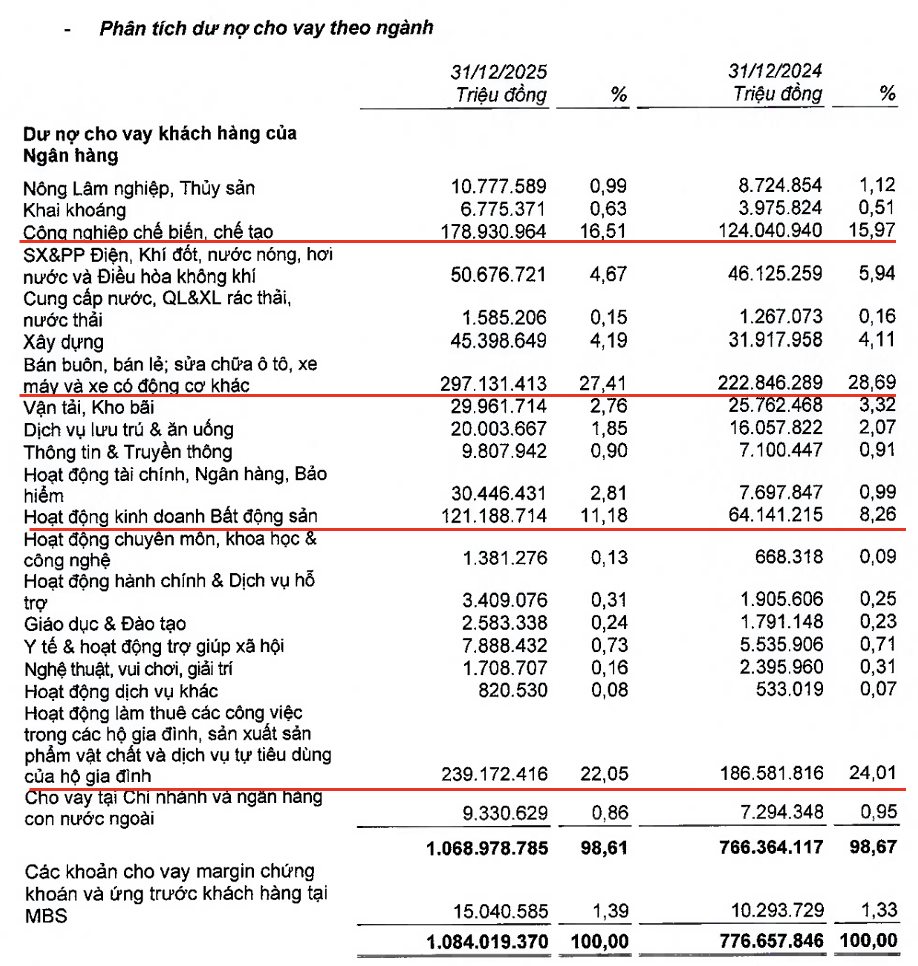

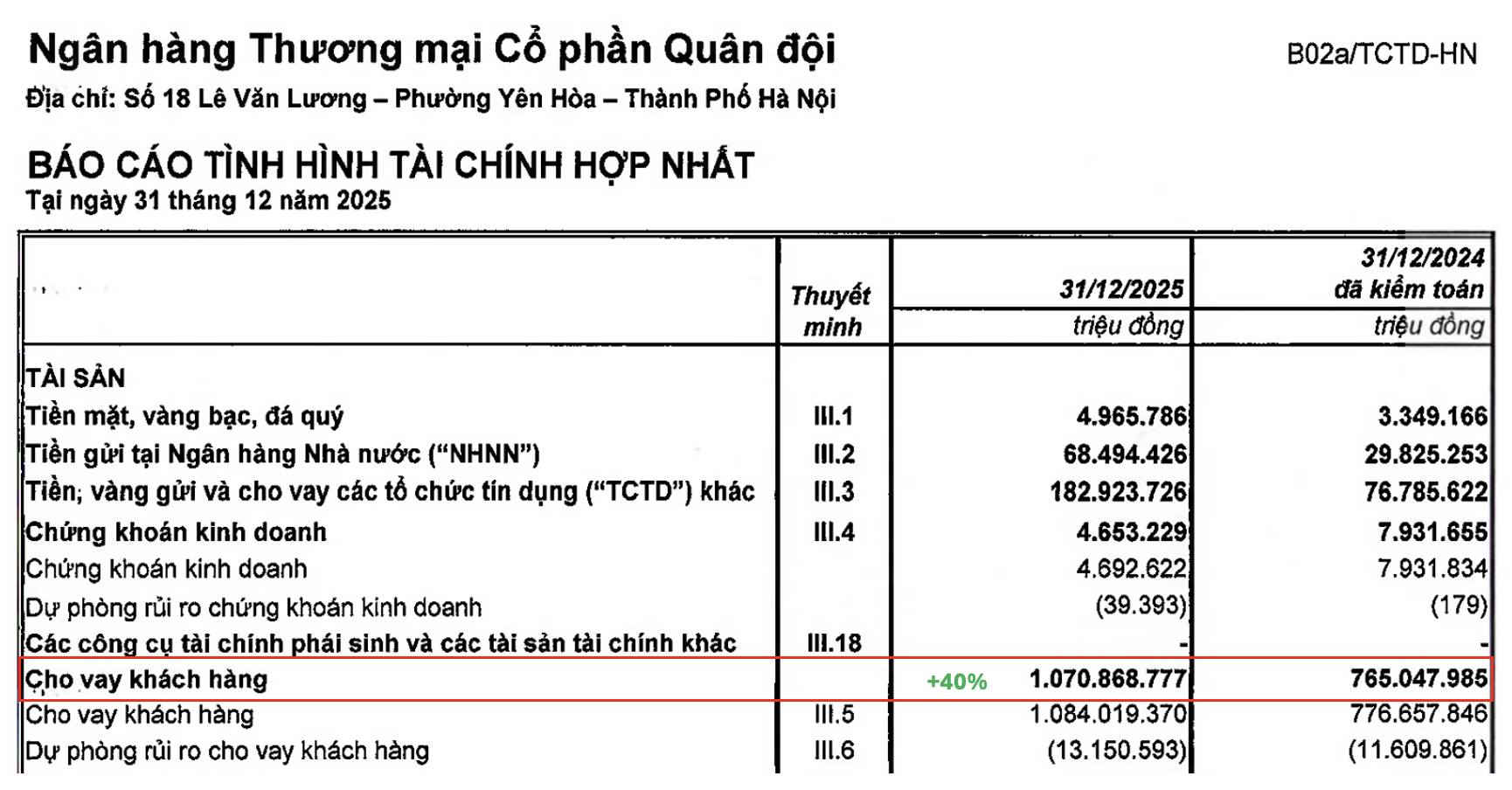

![]() Cơ cấu cho vay phân tán – RỦI RO THẤP

Cơ cấu cho vay phân tán – RỦI RO THẤP

MBB không “đánh cược” vào một lĩnh vực:

• Công nghiệp – chế biến chế tạo

• Bán buôn – bán lẻ

• Tiêu dùng cá nhân

• Bất động sản chỉ ~10%

![]() Danh mục cho vay phân bổ đều giúp giảm rủi ro chu kỳ, đặc biệt trong bối cảnh kinh tế còn nhiều biến động.

Danh mục cho vay phân bổ đều giúp giảm rủi ro chu kỳ, đặc biệt trong bối cảnh kinh tế còn nhiều biến động.

![]() NIM cao nhờ CASA TOP 1 ngành

NIM cao nhờ CASA TOP 1 ngành

• NIM ~3,9%, cao hơn đáng kể so với trung bình ngành (~3%).

• Nguyên nhân chính: CASA của MBB thuộc top 1 hệ thống, thậm chí có thời điểm vượt cả Vietcombank.

![]() CASA cao = chi phí vốn rẻ

CASA cao = chi phí vốn rẻ

![]() Chi phí vốn rẻ = biên lợi nhuận duy trì tốt, ngay cả khi lãi suất không còn quá thấp

Chi phí vốn rẻ = biên lợi nhuận duy trì tốt, ngay cả khi lãi suất không còn quá thấp

![]() Bước sang 2026, NIM nhiều khả năng đi ngang và ngừng suy giảm, tạo nền tảng ổn định cho lợi nhuận.

Bước sang 2026, NIM nhiều khả năng đi ngang và ngừng suy giảm, tạo nền tảng ổn định cho lợi nhuận.

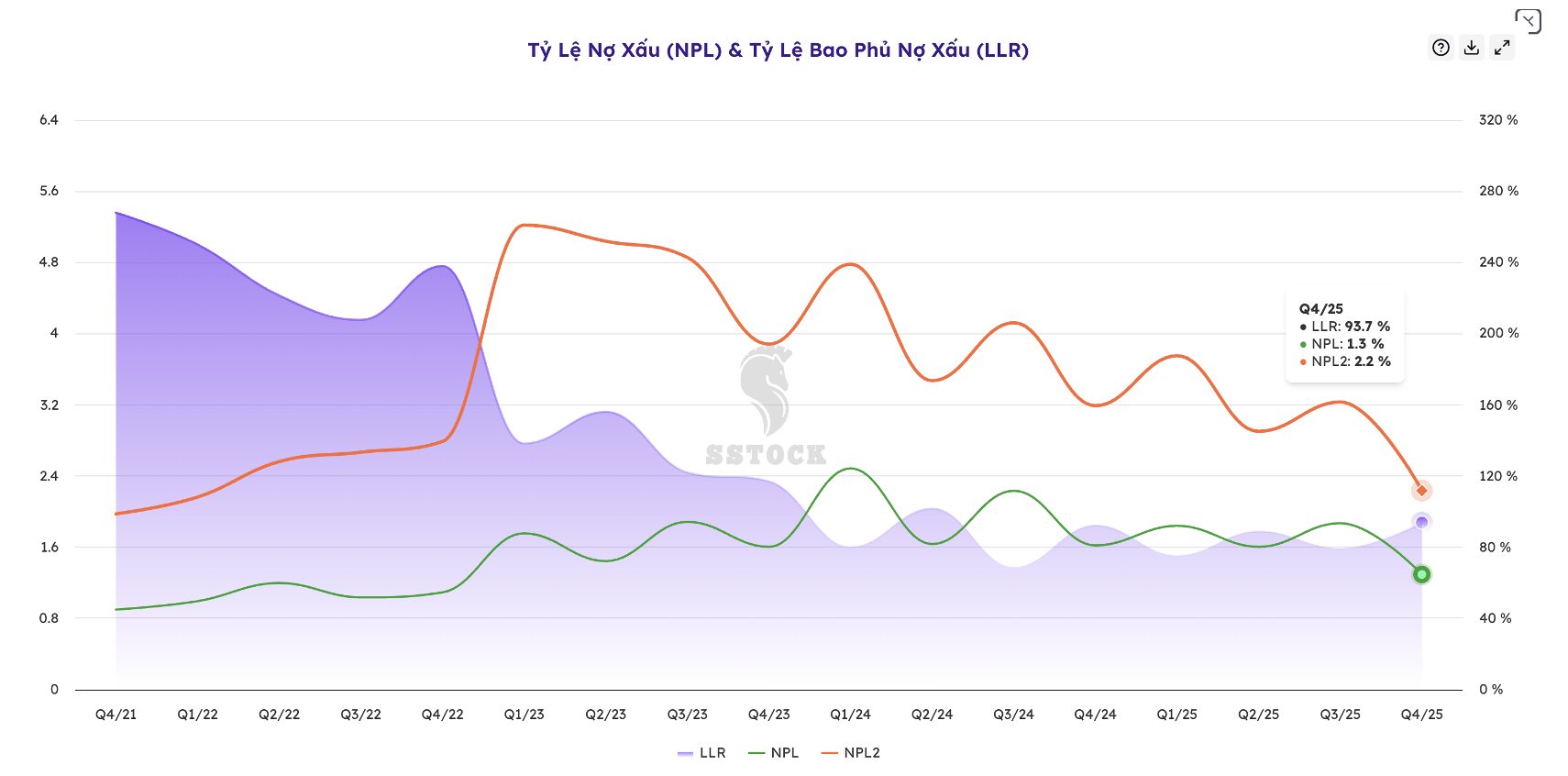

![]() Nợ xấu GIẢM – Bao phủ nợ xấu TĂNG

Nợ xấu GIẢM – Bao phủ nợ xấu TĂNG

Đây là điểm cực kỳ quan trọng:

![]() Tăng trưởng tín dụng mạnh nhưng NPL vẫn giảm

Tăng trưởng tín dụng mạnh nhưng NPL vẫn giảm

![]() LLR (tỷ lệ bao phủ nợ xấu) tăng lên ~90%, cao hơn ngưỡng an toàn 60–80%

LLR (tỷ lệ bao phủ nợ xấu) tăng lên ~90%, cao hơn ngưỡng an toàn 60–80%

![]() Điều này cho thấy:

Điều này cho thấy:

MBB cho vay có chọn lọc, kiểm soát rủi ro tốt, không tăng trưởng bằng mọi giá.

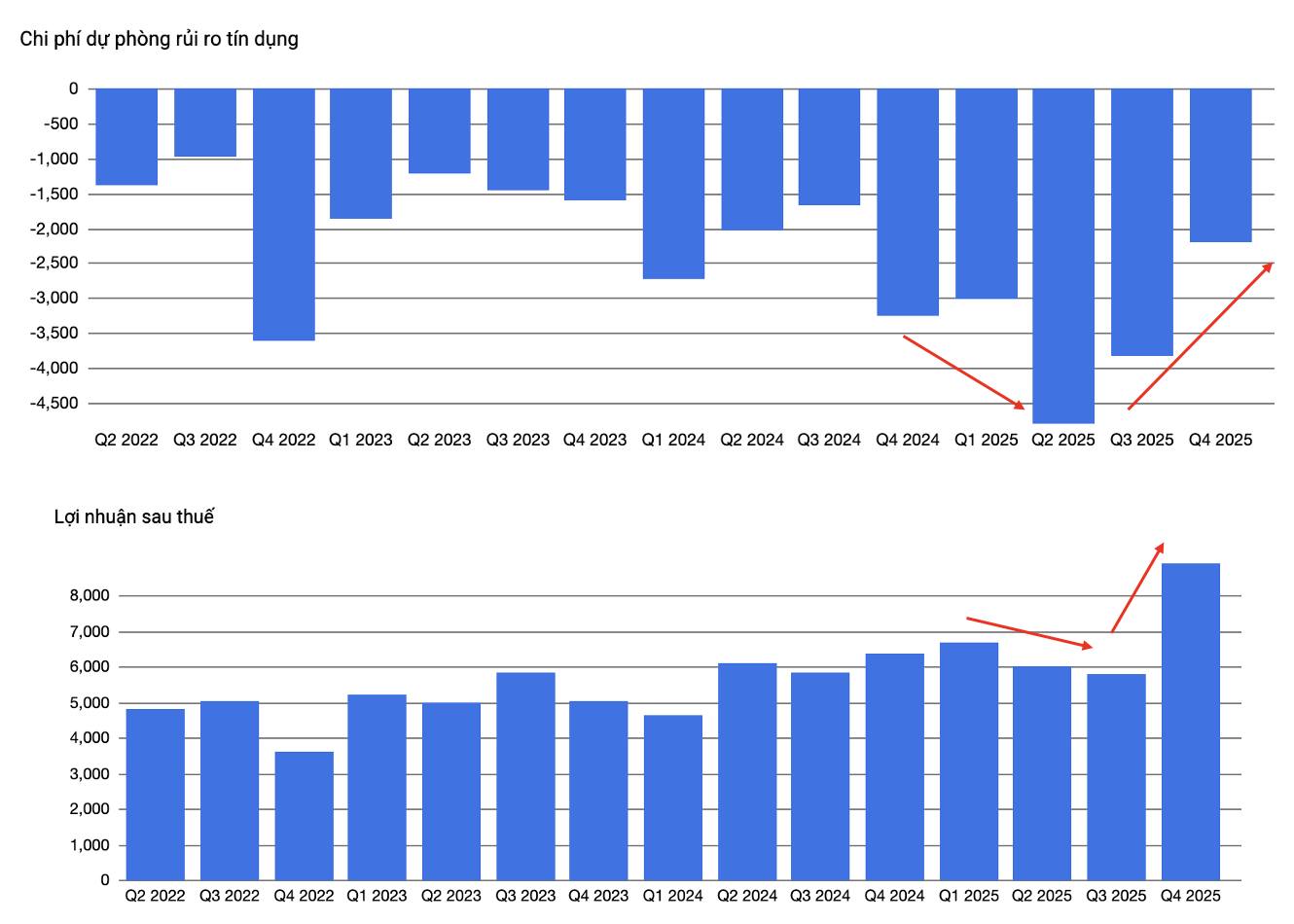

![]() ĐIỂM ĐỘT BIẾN LỚN NHẤT: CHI PHÍ DỰ PHÒNG

ĐIỂM ĐỘT BIẾN LỚN NHẤT: CHI PHÍ DỰ PHÒNG

![]() Đây chính là “chìa khóa” cho năm 2026.

Đây chính là “chìa khóa” cho năm 2026.

• Trong 3 quý đầu 2025, MBB chủ động trích lập dự phòng rất mạnh, khiến lợi nhuận bị “nén”.

• Sang Q4/2025, chi phí dự phòng giảm rõ rệt, ngay lập tức:

![]() Lợi nhuận sau thuế bật mạnh, vượt nền trước đó.

Lợi nhuận sau thuế bật mạnh, vượt nền trước đó.

![]() Bản chất:

Bản chất:

MBB đã “hy sinh lợi nhuận ngắn hạn” để xây bộ đệm an toàn, chuẩn bị cho giai đoạn tăng trưởng mới.

![]() Năm 2026, chỉ cần duy trì mức trích lập thấp hơn, lợi nhuận có thể tăng mạnh mà không cần tăng trưởng tín dụng quá đột biến.

Năm 2026, chỉ cần duy trì mức trích lập thấp hơn, lợi nhuận có thể tăng mạnh mà không cần tăng trưởng tín dụng quá đột biến.

![]() Định giá – HỢP LÝ so với triển vọng

Định giá – HỢP LÝ so với triển vọng

• P/B hiện quanh 1,6–1,7x, tương đương trung bình ngành.

• Với một ngân hàng:

![]() tăng trưởng tín dụng top đầu

tăng trưởng tín dụng top đầu

![]() NIM cao

NIM cao

![]() nợ xấu thấp

nợ xấu thấp

![]() dự phòng đã “làm trước”

dự phòng đã “làm trước”

![]() Đây là mức định giá hợp lý cho một ngân hàng tăng trưởng, không phải rẻ, nhưng xứng đáng.

Đây là mức định giá hợp lý cho một ngân hàng tăng trưởng, không phải rẻ, nhưng xứng đáng.

![]() KẾT LUẬN

KẾT LUẬN

MBB không phải câu chuyện lướt sóng, mà là câu chuyện chuẩn bị chu kỳ lợi nhuận mới:

![]() Tăng trưởng tín dụng vượt trội

Tăng trưởng tín dụng vượt trội

![]() Hoạt động cốt lõi khỏe

Hoạt động cốt lõi khỏe

![]() Nợ xấu được kiểm soát tốt

Nợ xấu được kiểm soát tốt

![]() Dự phòng đã “binh đường” xong

Dự phòng đã “binh đường” xong

![]() 2026 là năm lợi nhuận có thể bứt tốc rõ rệt

2026 là năm lợi nhuận có thể bứt tốc rõ rệt

![]() Với góc nhìn trung – dài hạn, MBB xứng đáng nằm trong danh sách ngân hàng đáng theo dõi nhất cho năm 2026.

Với góc nhìn trung – dài hạn, MBB xứng đáng nằm trong danh sách ngân hàng đáng theo dõi nhất cho năm 2026.

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về MBB.