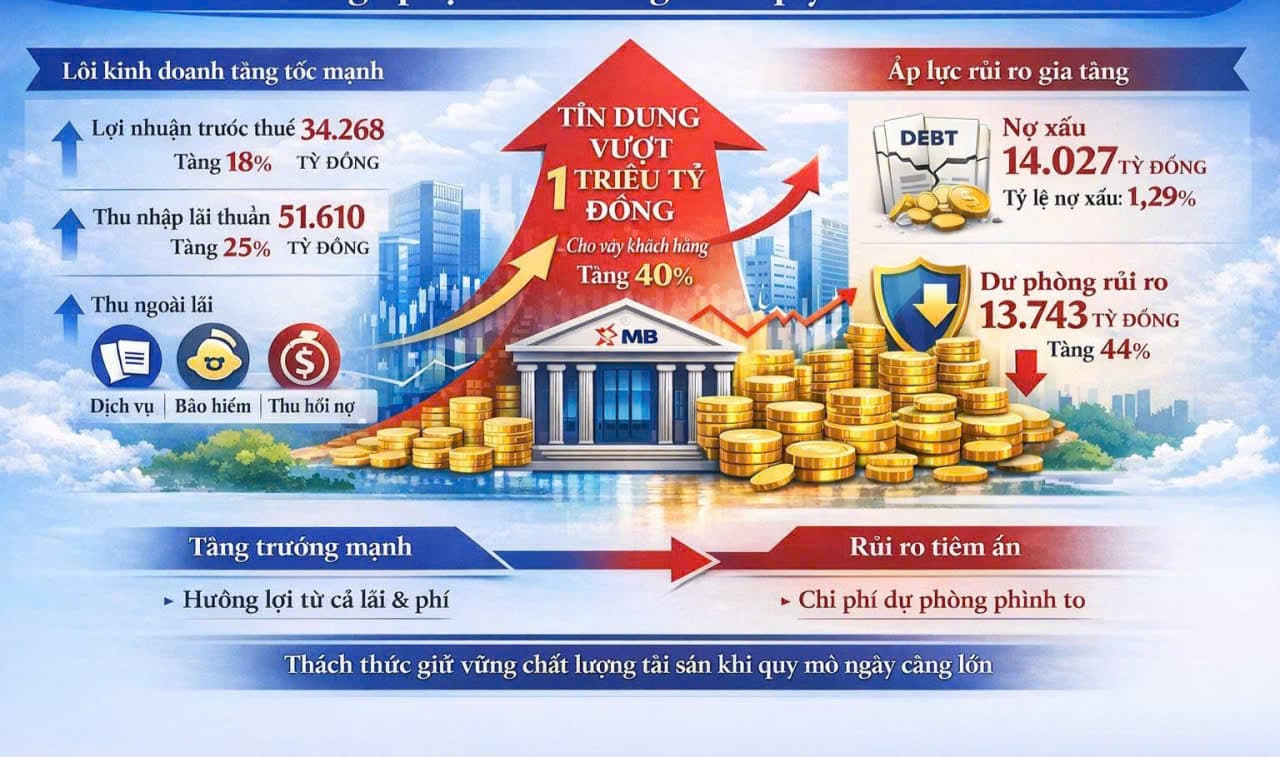

1. Hoạt động cốt lõi vẫn rất khỏe

Thu nhập lãi thuần tiếp tục là trụ cột chính trong cơ cấu doanh thu của MBB, phản ánh mô hình kinh doanh vẫn bám sát hoạt động tín dụng – mảng tạo lợi nhuận lớn nhất của ngân hàng. Nền tảng NIM duy trì ở nhóm cao nhờ lợi thế chi phí vốn thấp từ CASA, giúp biên lợi nhuận ổn định ngay cả khi mặt bằng lãi suất biến động.

→ MBB không yếu đi về hoạt động kinh doanh, biến động lợi nhuận ngắn hạn chủ yếu đến từ chu kỳ dự phòng chứ không phải suy giảm lõi.

2. Tăng trưởng tín dụng thuộc nhóm cao – lợi thế từ chính sách

Giai đoạn vừa qua MBB tăng trưởng quy mô rất mạnh nhờ được ưu tiên room tín dụng khi tham gia tái cơ cấu ngân hàng yếu kém trong chương trình ổn định hệ thống tài chính. Việc các ngân hàng lớn tiếp nhận tổ chức tín dụng yếu nhằm xử lý nợ xấu và củng cố hệ thống là chủ trương của NHNN. ([Reuters][1])

→ Room tín dụng cao = duy trì tăng trưởng dư nợ nhanh hơn mặt bằng ngành trong nhiều năm.

3. Quy mô mở rộng mạnh – bước vào nhóm ngân hàng lớn

MBB đang trong pha mở rộng bảng cân đối với tốc độ tăng tài sản, huy động và cho vay cao, phù hợp chiến lược mở rộng tệp khách hàng và đẩy mạnh số hóa để tăng quy mô hệ sinh thái. Ngân hàng đặt mục tiêu phục vụ hàng chục triệu khách hàng và tăng tỷ trọng doanh thu từ kênh số trong những năm tới. ([matrixbcg.com][2])

→ Quy mô lớn + hệ sinh thái số = nền tảng tăng trưởng dài hạn.

4. Lợi thế cấu trúc chi phí – giữ ROE cao

MBB nổi bật ở khả năng kiểm soát chi phí và vận hành hiệu quả, giúp duy trì các chỉ số sinh lời cao trong ngành. Khi chu kỳ tín dụng chậm lại, nhóm ngân hàng có CIR thấp thường giữ được biên lợi nhuận tốt hơn.

→ Đây là “đệm an toàn” giúp MBB chống chịu tốt trong các pha điều chỉnh của ngành bank.

5. Chất lượng tài sản hiện tại trong vùng an toàn

Tỷ lệ nợ xấu vẫn được kiểm soát, cùng với bộ đệm dự phòng đã xây dựng trước giúp ngân hàng có dư địa giảm áp lực chi phí trong các kỳ sau.

→ Nếu nợ xấu không tăng mạnh theo độ trễ, lợi nhuận có thể bật tăng rõ khi chi phí dự phòng hạ nhiệt.

6. Catalyst lớn cho 2026: Chu kỳ lợi nhuận mới

Sau giai đoạn “hy sinh” lợi nhuận để trích lập mạnh, chỉ cần:

- Tín dụng duy trì tăng trưởng khá

- Dự phòng giảm dần

- NIM giữ ổn định

→ Lợi nhuận có thể tăng nhanh mà không cần bùng nổ dư nợ.

7. Định giá – xứng đáng premium của bank tăng trưởng

Với đặc điểm:

- Tăng trưởng tín dụng cao

- CASA top đầu

- Hiệu quả chi phí tốt

- ROE duy trì ở nhóm dẫn đầu

MBB phù hợp định vị ngân hàng tăng trưởng hơn là ngân hàng phòng thủ.

KẾT LUẬN

- Câu chuyện không phải lướt sóng ngắn hạn

- Là case điển hình của bank đang mở chu kỳ lợi nhuận mới

- Hưởng lợi room tín dụng + hệ sinh thái số + chi phí vốn rẻ

→ Với góc nhìn sóng ngành ngân hàng 2026:

MBB thuộc nhóm cổ phiếu bank đáng ưu tiên nắm giữ trung hạn, dễ trở thành mã dẫn dắt khi dòng tiền quay lại nhóm tài chính.