Cổ phiếu MBB | “Vũ khí” ít người để ý……

I. Kết quả kinh doanh

![]()

Quý 4/2025: Thu nhập hoạt động đạt 19,5 nghìn tỷ; +25% QoQ, +18% YoY; LNST: 8,9 nghìn tỷ (+39% YoY) – cao nhất theo quý

Cả năm 2025: thu nhập hoạt động đạt 67,7 nghìn tỷ tăng 22% YoY; LNST: 27,4 nghìn tỷ (+19%) – mức cao kỷ lục

Thu nhập hoạt động có sự tăng trưởng tốt trong quý 4 nhờ:

- Thu nhập lãi thuần (NII): đạt 14,56 nghìn tỷ tăng 12% QoQ và 31% YoY, cả năm là 51,6 nghìn tỷ; tăng 25% YoY.

-

Thu nhập ngoài lãi (Non-II): đạt gần 5 nghìn tỷ, tăng trưởng mạnh 91% QoQ nhưng giảm nhẹ 8% svck. Cả năm là 16 nghìn tỷ

- Trong đó, thu nhập dịch vụ tăng tốt

- Tuy nhiên, lợi nhuận từ lãi ngoại hối và lãi chứng khoán đều giảm rất mạnh trên

II. Tình hình tín dụng và huy động

1. Tín dụng

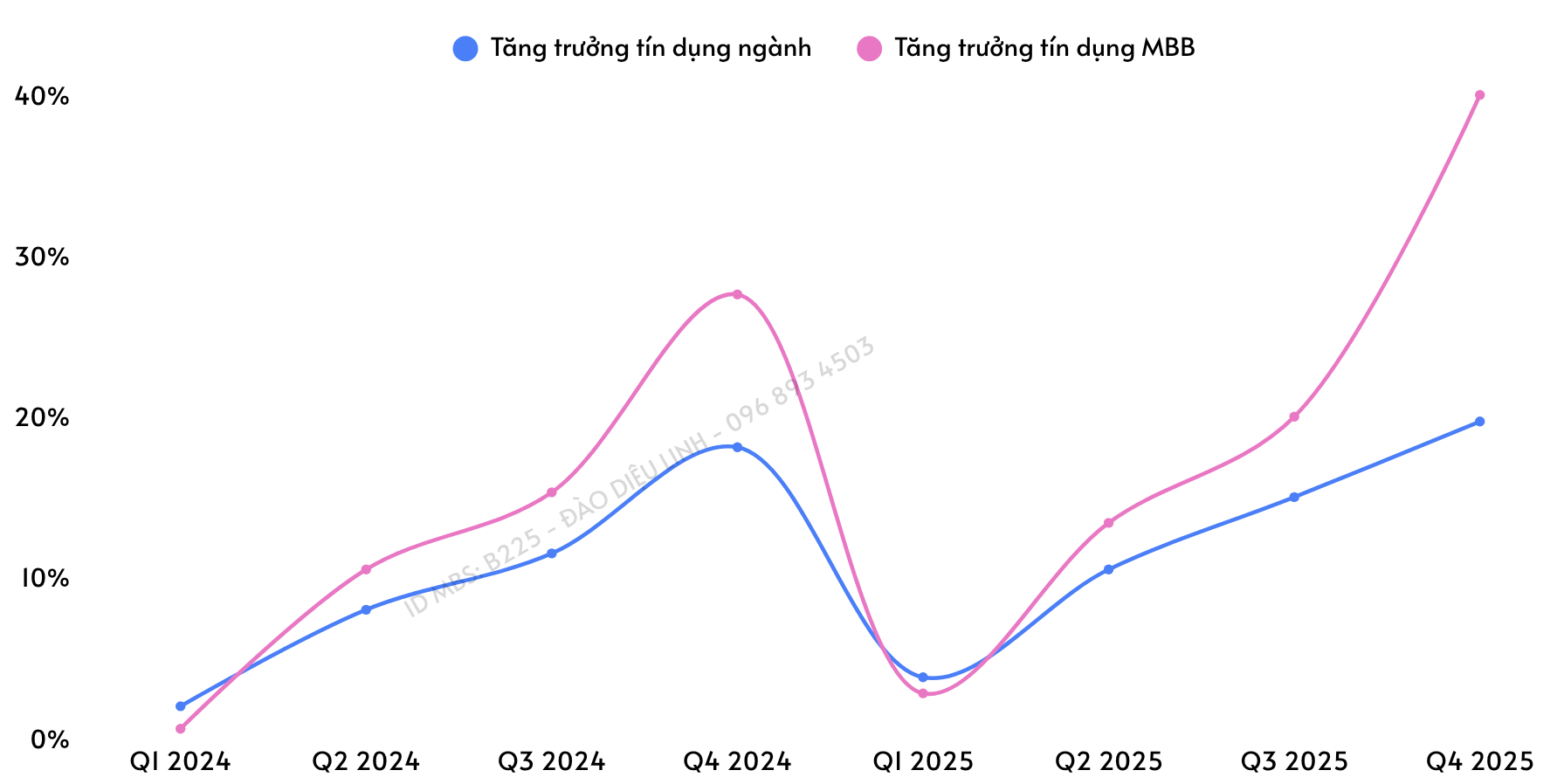

Lũy kế 12 tháng đầu năm, tín dụng của MBB tăng trưởng mạnh (40% YTD), vượt trội hoàn toàn so với trung bình ngành (+19,7%YTD).

Nguyên nhân tăng trưởng mạnh hơn so với trung bình ngành chủ yếu đến từ:

- Tăng trưởng từ khách hàng doanh nghiệp và

- MBB thì nhận chuyển giao bắt buộc ngân hàng MBV. Được hưởng các cơ chế hỗ trợ, đặc biệt là về tăng trưởng tín dụng.

Gần đây, NHNN đã đưa ra văn bản hướng dẫn giảm 50% tỷ lệ dự trữ bắt buộc cho ngân hàng thực hiện phương án tái cơ cấu

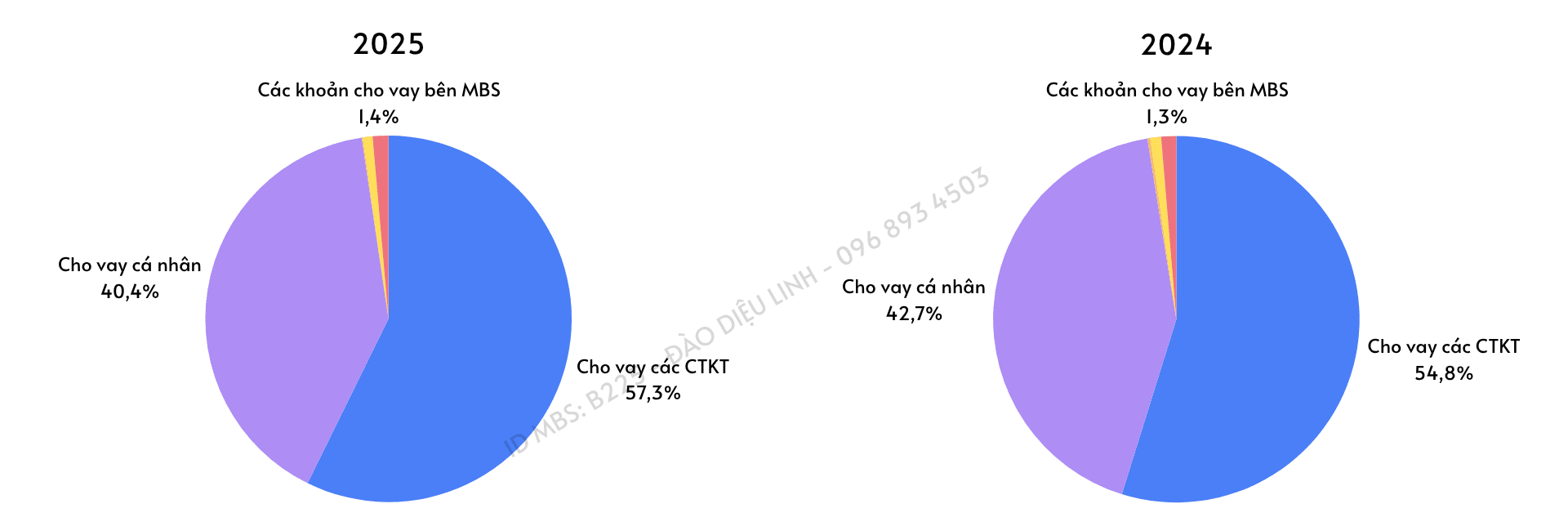

Cơ cấu cho vay

Tỷ trọng cho vay cá nhân của MBB tiếp tục suy giảm và hiện chỉ còn khoảng ~40% tổng dư nợ, giảm đáng kể so với giai đoạn trước năm 2022. Ngân hàng dịch chuyển sang cho vay doanh nghiệp – nhóm khách hàng có quy mô lớn và ổn định hơn khi:

- Sức mua suy yếu

- Các quy định thuế siết chặt hơn.

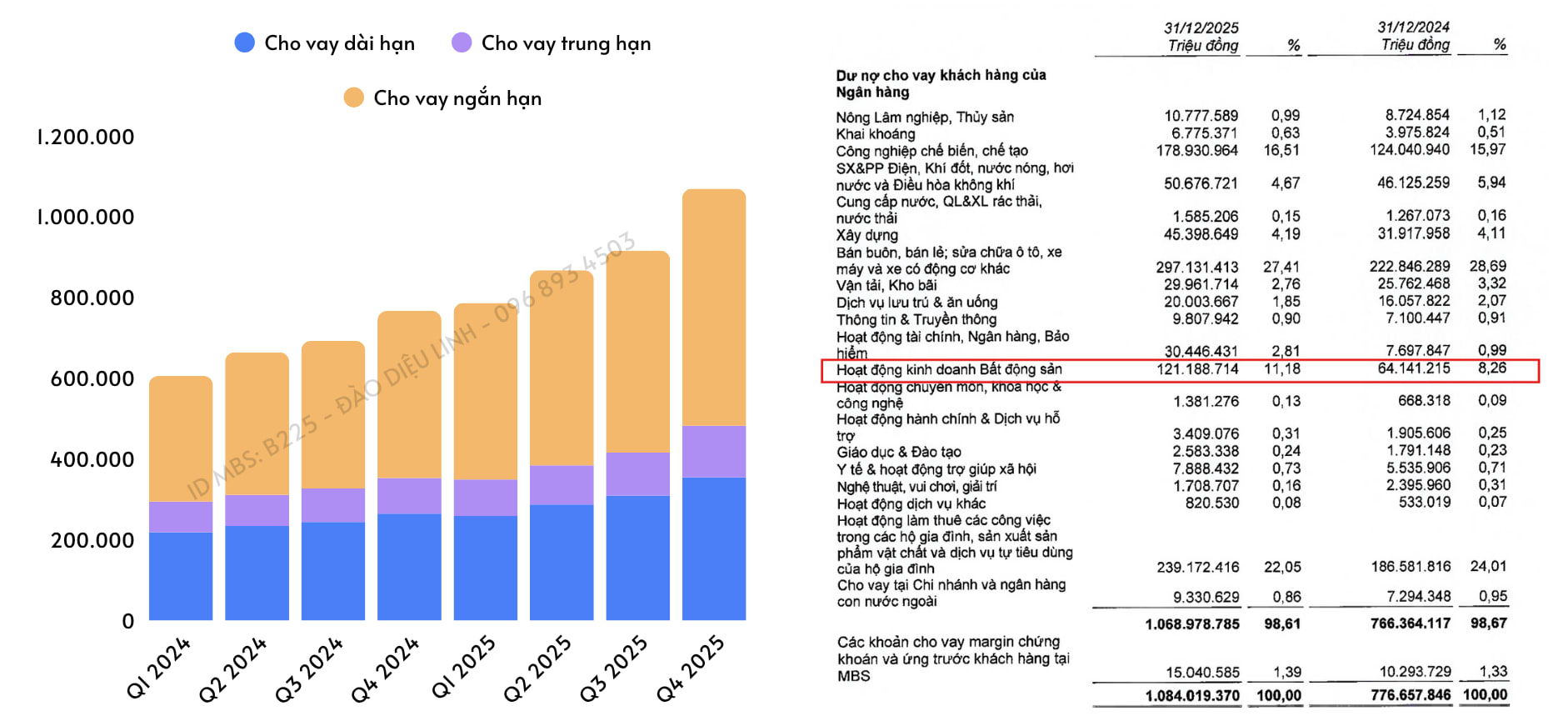

Về cơ cấu kỳ hạn, tỷ trọng cho vay dài hạn đã giảm xuống, trong khi cho vay ngắn hạn ngày càng gia tăng. → Theo đuổi chiến lược thận trọng

Tín dụng vào lĩnh vực bất động sản và xây dựng lại tăng rất mạnh, +89% YTD, kéo tỷ trọng lên khoảng ~11.2% tổng dư nợ – mức cao nhất trong lịch sử. → Động lực tăng trưởng tín dụng, tuy nhiên đi kèm rủi ro khi ngành bất động sản chưa ổn định hoàn toàn

2. Huy động

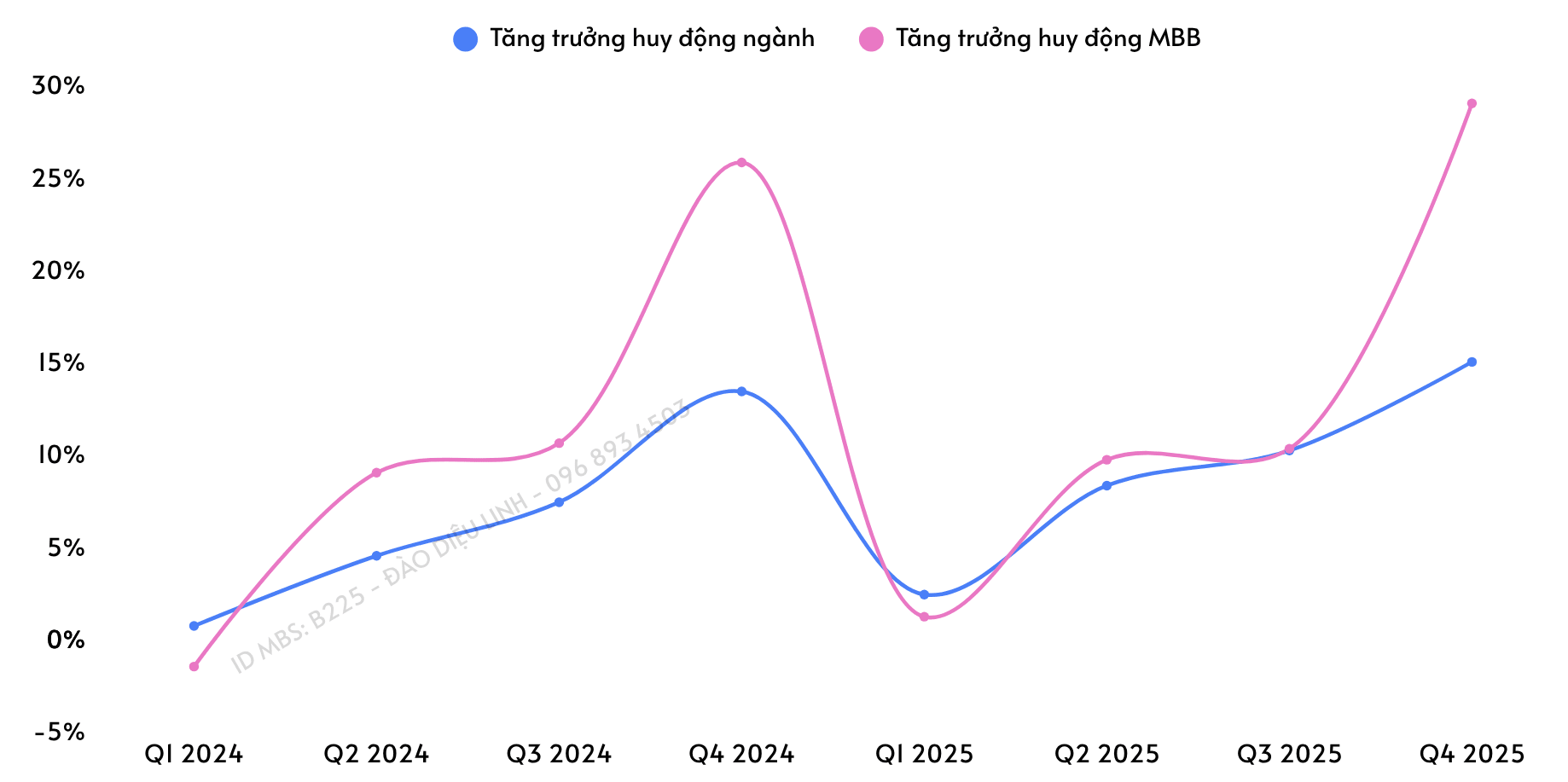

Tăng trưởng huy động đang thấp hơn tín dụng cho thấy ngân hàng đang phụ thuộc hơn vào vốn vay ngân hàng và phát hành giấy giờ có giá , dẫn đến chi phí vốn có thể tiếp tục neo cao

Tiền gửi và chứng chỉ tiền gửi khách hàng bật tăng mạnh trong Q4 (+15,5% sv quý trước):

- Chứng chỉ tiền gửi (45,1% sv đầu năm),

- Tiền gửi khách hàng (29% sv đầu năm).

Tỷ lệ cho vay trên tổng tiền gửi (LDR) theo thông tư 22 đạt 79,1%, giảm mạnh so với quý trước là 83,62%

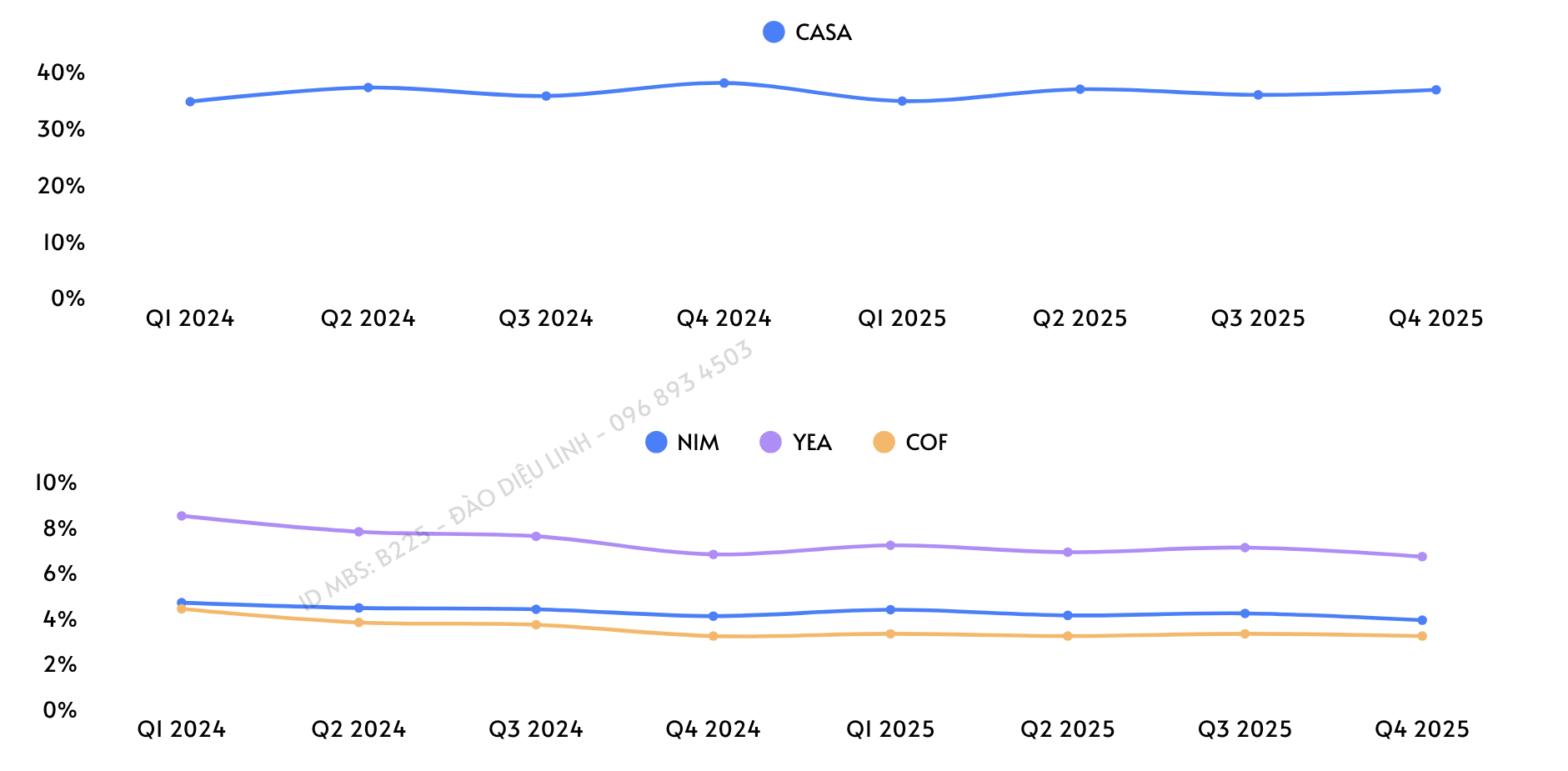

CASA:

- CASA: trong Q4-2025, tăng cao kỷ lục đạt 347.886 tỷ đồng ~ tỷ lệ 36,8%, cao vượt trội so với trung bình ngành cho thấy lợi thế cạnh tranh cực kỳ mạnh mẽ của MBB với hệ sinh thái quân đội.

- CASA cao giúp giảm chi phí vốn → hạn chế đà co hẹp NIM

NIM

Trong Q4-2025 tiếp tục giảm mạnh, về mức 3,9%. Trong bối cảnh cạnh tranh huy động gay gắt. Ngân hàng phải tăng huy động qua kênh chi phí cao như trái phiếu và chứng chỉ tiền gửi, gây thêm áp lực lên biên lãi.

III. Nợ xấu

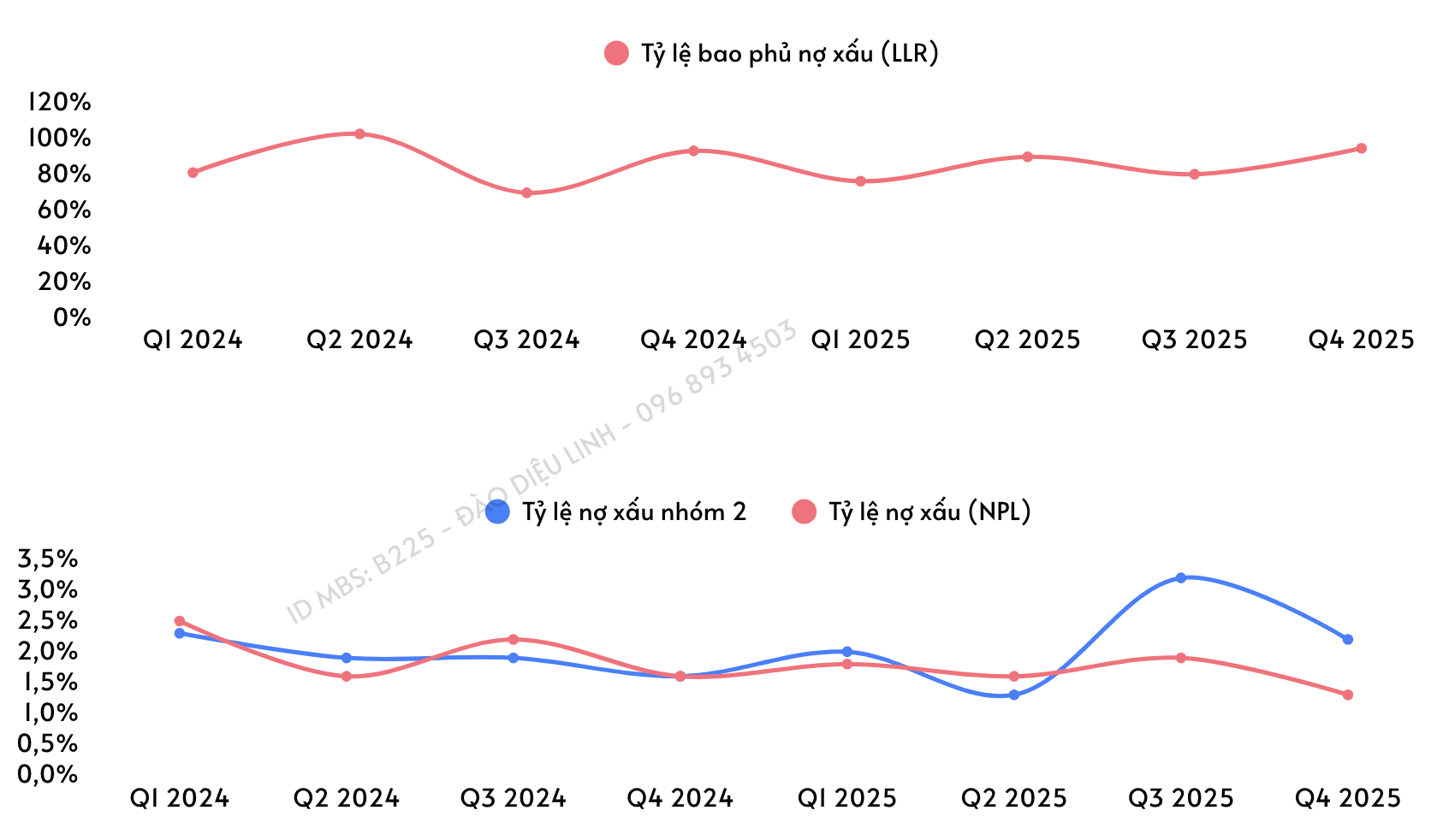

Nợ xấu Q4-2025 đạt 14.027 tỷ giảm 20% so với quý trước

Tỷ lệ nợ xấu của ngân hàng ghi nhận lên mức giảm mạnh về còn 1.29%, mức thấp nhất kể từ năm 2022.

→ Nhưng vẫn ở mức rất cao so với lịch sử.

Chi phí dự phòng đạt 13.743 nghìn tỷ đồng (+43,5% YoY), cao hơn kỳ vọng. Nhờ đó, tỷ lệ bao phủ nợ xấu (LLC) tăng lên 93,7% (+14,5 điểm % so với quý trước), ghi nhận mức phục hồi cao nhất trong năm.

→ Chủ động củng cố bộ, cải thiện chất lượng tài sản.

IV. Kế hoạch 2026

Ngân hàng đặt mục tiêu tăng trưởng mạnh với:

- Tổng tài sản +33%,

- Tín dụng +35% và

- LNTT +15%.

Tiếp tục mở rộng khách hàng (thêm 4–5 triệu, vượt 40 triệu),

Kiểm soát nợ xấu <1,5%, nâng tỷ lệ bao phủ lên 100% và

Duy trì ROE >20%.

Mở rộng hệ sinh thái (bảo hiểm, chứng khoán) và lấn sân các mảng mới như vàng, FDI, tài sản số để đa dạng hóa nguồn thu.

Về vốn, dự kiến cổ tức ~25% (10% tiền mặt + cổ phiếu) và phát hành ~805 triệu cổ phiếu (10:1, giá 10.000đ) nhằm tăng vốn, củng cố an toàn và hỗ trợ tăng trưởng tín dụng.

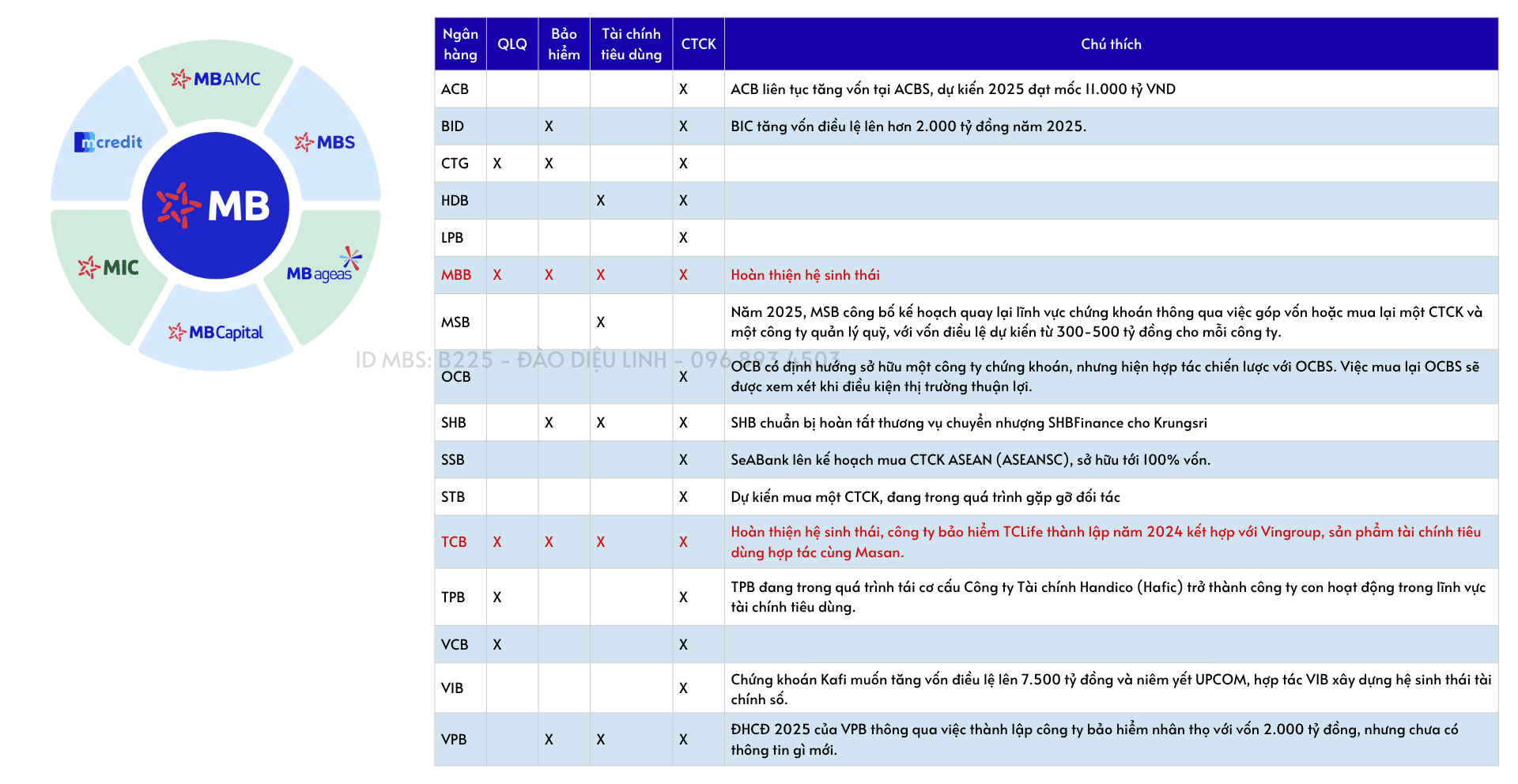

V. “Vũ khí” ít ai để ý - Hệ sinh thái

MBB là một trong những ngân hàng sở hữu hệ sinh thái tài chính khá đầy đủ và có sự liên kết chặt chẽ trong ngành

TÓM TẮT

1. Nền tảng mạnh – “vũ khí” chi phí vốn thấp

CASA cao (~36–37%) + hệ sinh thái lớn giúp MBB duy trì lợi thế chi phí vốn, hỗ trợ NIM tốt hơn so với nhiều ngân hàng khác.

2. Tín dụng tăng mạnh (dẫn đầu ngành), được hưởng lợi từ cơ chế hỗ trợ (chuyển giao bắt buộc) → dư địa tăng trưởng tiếp tục duy trì trong 2026.

3. Hệ sinh thái tài chính hoàn chỉnh

4. Đang đi qua đáy rủi ro

Nợ xấu và dự phòng đã phản ánh phần lớn rủi ro từ giai đoạn tăng trưởng nóng → chất lượng tài sản đang dần cải thiện.

5. Định giá → không rẻ nhưng ổn với chất lượng và tiềm năng tăng trưởng.

Điểm mua bán chi tiết liên hệ em Linh

Trân trọng

Đào Diệu Linh | MBS,