I. Tổng quan kết quả kinh doanh quý 2/2025

-

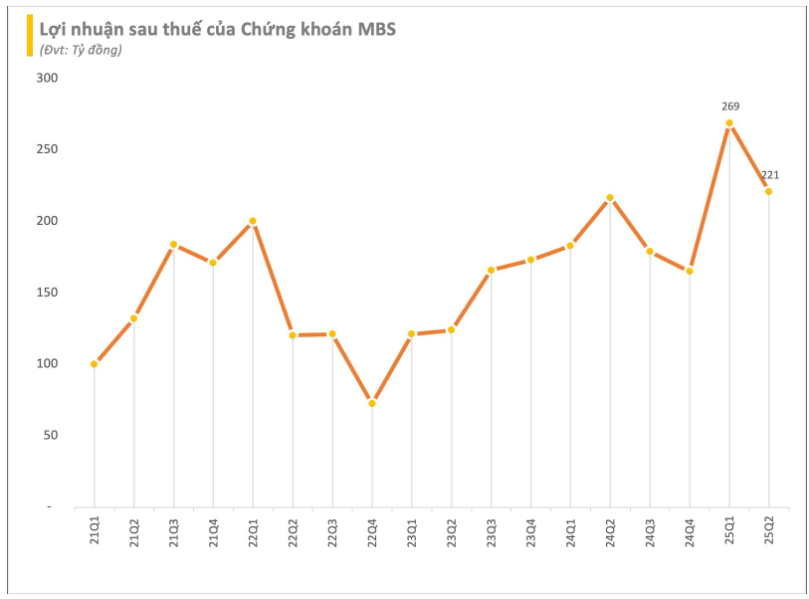

Trong quý 2/2025, MBS ghi nhận lợi nhuận ròng đạt 221 tỷ đồng, tăng nhẹ 2% so với cùng kỳ năm trước nhưng lại giảm 18% so với quý đầu năm. Điều này cho thấy doanh nghiệp đang duy trì lợi nhuận khá ổn định trong bối cảnh thị trường nhiều biến động, tuy nhiên vẫn chưa có sự bứt phá mạnh mẽ. Doanh thu hoạt động trong quý đạt 792 tỷ đồng, giảm 10% so với cùng kỳ năm trước. Mức giảm này đến chủ yếu từ mảng tự doanh, trong khi mảng môi giới và cho vay lại tăng trưởng khả quan.

-

Điểm sáng của quý là việc chi phí hoạt động giảm mạnh 36%, chủ yếu do giảm lỗ từ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL). Đây là yếu tố giúp MBS duy trì được lợi nhuận trước thuế ở mức 273 tỷ đồng, gần như đi ngang so với cùng kỳ.

II. Diễn biến các mảng kinh doanh chính

1. Mảng tự doanh: Suy yếu rõ rệt

-

Mảng tự doanh tiếp tục là điểm trừ lớn nhất trong cơ cấu hoạt động của MBS trong quý này. Lãi từ FVTPL chỉ đạt 173 tỷ đồng, giảm tới 50% so với cùng kỳ. Con số này phản ánh sự kém hiệu quả trong hoạt động đầu tư tự doanh – vốn là mảng mang tính rủi ro cao nhưng có khả năng tạo đột biến lợi nhuận nếu thị trường thuận lợi. Việc các mã cổ phiếu biến động khó lường trong quý 2 (trong đó có nhiều phiên điều chỉnh mạnh) có thể đã ảnh hưởng tiêu cực đến hiệu quả đầu tư của MBS.

-

Tuy nhiên, công ty đã nỗ lực kiểm soát phần thua lỗ từ danh mục FVTPL, giảm chi phí lỗ tài sản xuống 107 tỷ đồng, giúp phần nào giảm áp lực lên kết quả kinh doanh tổng thể.

2. Mảng môi giới: Tiếp tục tăng trưởng

- Doanh thu từ hoạt động môi giới đạt 192 tỷ đồng, tăng 7% so với cùng kỳ. Đồng thời, MBS cũng nâng thị phần môi giới trên sàn HOSE từ 5,19% quý 1 lên 5,39% trong quý 2 – giữ vị trí thứ 7 trên thị trường. Trong bối cảnh cạnh tranh gay gắt giữa các công ty chứng khoán, đặc biệt là sự vươn lên mạnh mẽ từ nhóm công ty vốn ngoại hoặc vốn hoá lớn, việc cải thiện thị phần môi giới cho thấy MBS đang có chiến lược hiệu quả trong giữ chân khách hàng và đẩy mạnh hoạt động tư vấn giao dịch.

3. Mảng cho vay margin: Tăng trưởng đột biến – Dư nợ lập đỉnh

-

Dư nợ cho vay margin và ứng trước tiền bán (UTTB) của MBS lên tới 12.796 tỷ đồng, tăng 1.534 tỷ đồng so với quý 1, trong đó riêng cho vay margin đạt 12.634 tỷ đồng – mức cao nhất lịch sử của công ty. Đây chính là động lực quan trọng giúp lãi từ cho vay và phải thu tăng mạnh 18% lên 309 tỷ đồng trong quý.

-

Dù giúp nâng cao nguồn thu và đóng vai trò quan trọng trong cơ cấu lợi nhuận, việc dư nợ margin đạt đỉnh cũng là con dao hai lưỡi. Trong trường hợp thị trường điều chỉnh hoặc có biến động mạnh, áp lực xử lý tài sản đảm bảo và giải chấp có thể khiến doanh nghiệp phải ghi nhận lỗ hoặc phải dự phòng rủi ro lớn hơn.

III. Cơ cấu tài sản đầu tư và quản trị rủi ro

-

Tính đến cuối quý 2/2025, tổng giá trị danh mục FVTPL của MBS đạt 3.109 tỷ đồng, tăng hơn 540 tỷ đồng so với quý trước. Danh mục này bao gồm nhiều loại tài sản tài chính như cổ phiếu niêm yết, trái phiếu doanh nghiệp, chứng chỉ quỹ… Trong khi đó, tài sản nắm giữ đến ngày đáo hạn (HTM) cũng tăng mạnh lên 5.697 tỷ đồng. Việc tăng giá trị đầu tư FVTPL và HTM phản ánh chiến lược mở rộng tài sản tài chính, tuy nhiên cũng tiềm ẩn rủi ro nếu thị trường không thuận lợi.

-

Dù mảng tự doanh chưa đạt kỳ vọng, việc kiểm soát tốt chi phí liên quan cho thấy MBS đang từng bước cải thiện chất lượng quản trị rủi ro đầu tư, không để lỗ lớn làm ảnh hưởng đến toàn bộ hệ thống.

IV. Kết quả 6 tháng đầu năm và triển vọng cả năm 2025

-

Tổng kết 6 tháng đầu năm 2025, MBS ghi nhận doanh thu 1.461 tỷ đồng, giảm 6% so với cùng kỳ, nhưng lợi nhuận trước thuế tăng 22% lên 611 tỷ đồng. Doanh nghiệp đã hoàn thành 47% kế hoạch lợi nhuận cả năm (1.300 tỷ đồng). Nếu duy trì được đà này trong hai quý cuối năm, khả năng hoàn thành kế hoạch là khả thi, tuy nhiên cần lưu ý rủi ro từ diễn biến thị trường và hiệu quả đầu tư tự doanh.

-

Trong bối cảnh thị trường chứng khoán Việt Nam đang bước vào giai đoạn nhiều yếu tố bất định (thanh khoản cao nhưng phân hóa cổ phiếu lớn), khả năng duy trì tăng trưởng bền vững của MBS sẽ phụ thuộc vào việc kiểm soát margin, tối ưu hoá hoạt động môi giới và phục hồi hiệu quả tự doanh.

V. Đánh giá chung

-

MBS đang duy trì hiệu quả hoạt động khá ổn định, nhờ vào mảng môi giới và cho vay margin tăng trưởng mạnh mẽ. Tuy nhiên, điểm yếu từ hoạt động tự doanh là điều cần đặc biệt lưu ý, khi mảng này ngày càng thể hiện sự kém cạnh tranh so với các công ty chứng khoán top đầu như SSI, VND hay HSC. Dư nợ margin lập đỉnh là con dao hai lưỡi – vừa giúp tăng doanh thu, vừa là yếu tố có thể gây rủi ro nếu thị trường đảo chiều.

-

Trong thời gian tới, MBS cần tiếp tục nâng cao năng lực phân tích và quản trị rủi ro đầu tư, đồng thời giữ vững đà tăng thị phần môi giới để duy trì vị thế trên thị trường. Nếu cải thiện được hiệu suất mảng tự doanh, MBS có thể có thêm động lực để bứt phá và hoàn thành vượt kế hoạch lợi nhuận năm 2025.

-

Hiện tại việc gom MBS tại vùng giá hiện tại 28.200 vẫn là vùng giá phù hợp. Gom 50% tiền và không dùng margin. Quan trọng là bước ngoặt về câu chuyện mảng margin của MBS? Mảng margin của MBS sẽ phát triển theo phương hướng nào trong quý 3/2025? Cả nhà liên hệ ngay em Linh qua Zal.o 096.996.5276 để nhận được đáp án cho câu hỏi này. Nắm được vấn đề margin của MBS cả nhà sẽ phần nào hiểu được bố cục tăng trưởng của mã cổ phiếu này.

Cổ Phiếu MBS: Dư Nợ Margin Cao Nhất Lịch Sử - Điểm Mua Sóng Nâng Hạng?