![]() 1. Tăng trưởng tín dụng – Điểm sáng lớn nhất của MSB năm 2025

1. Tăng trưởng tín dụng – Điểm sáng lớn nhất của MSB năm 2025

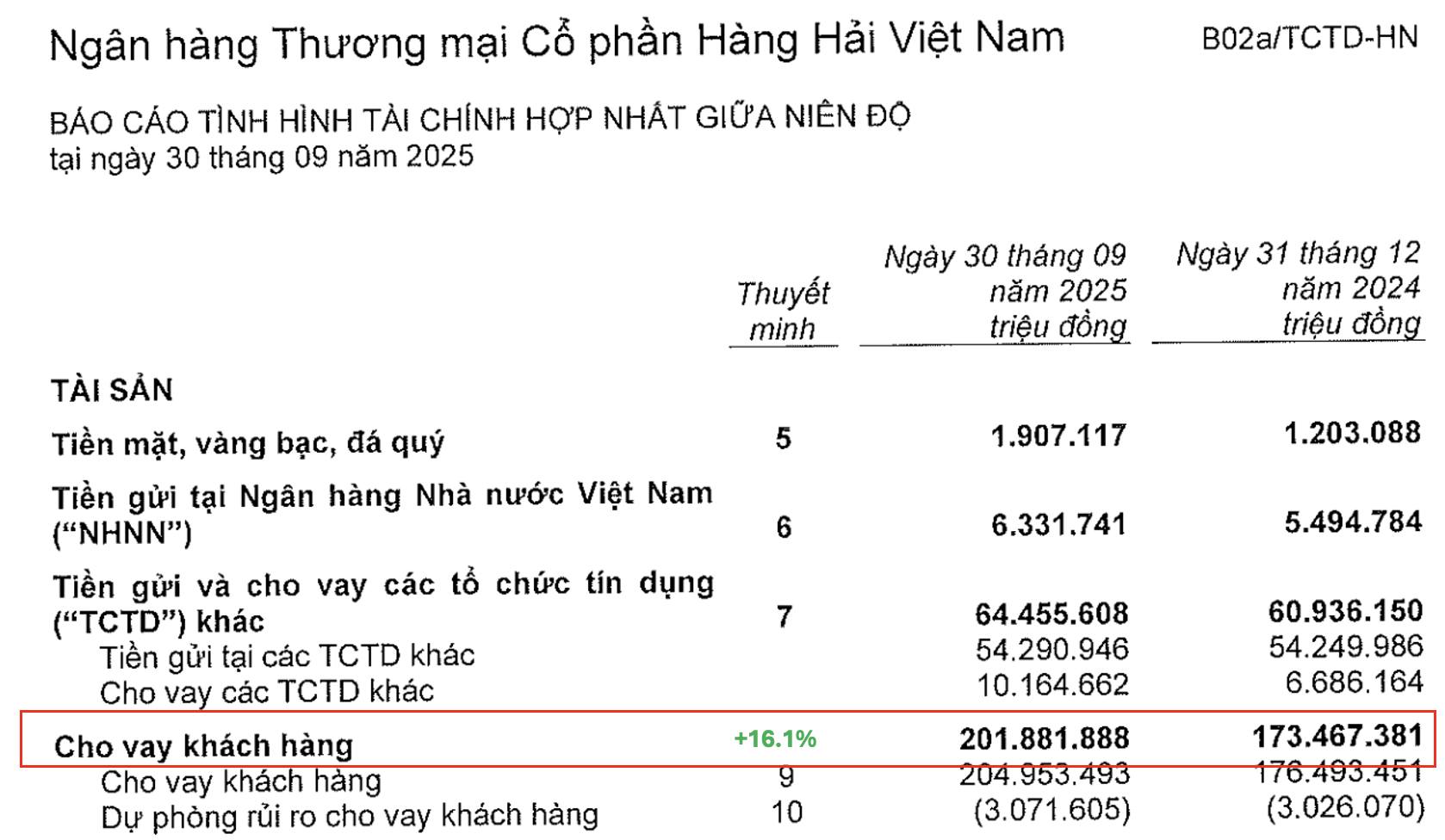

9 tháng đầu năm 2025, tín dụng MSB tăng +16%, cao hơn trung bình ngành (13,4%) và vượt xa nhiều năm trước.

Lý do tăng mạnh:

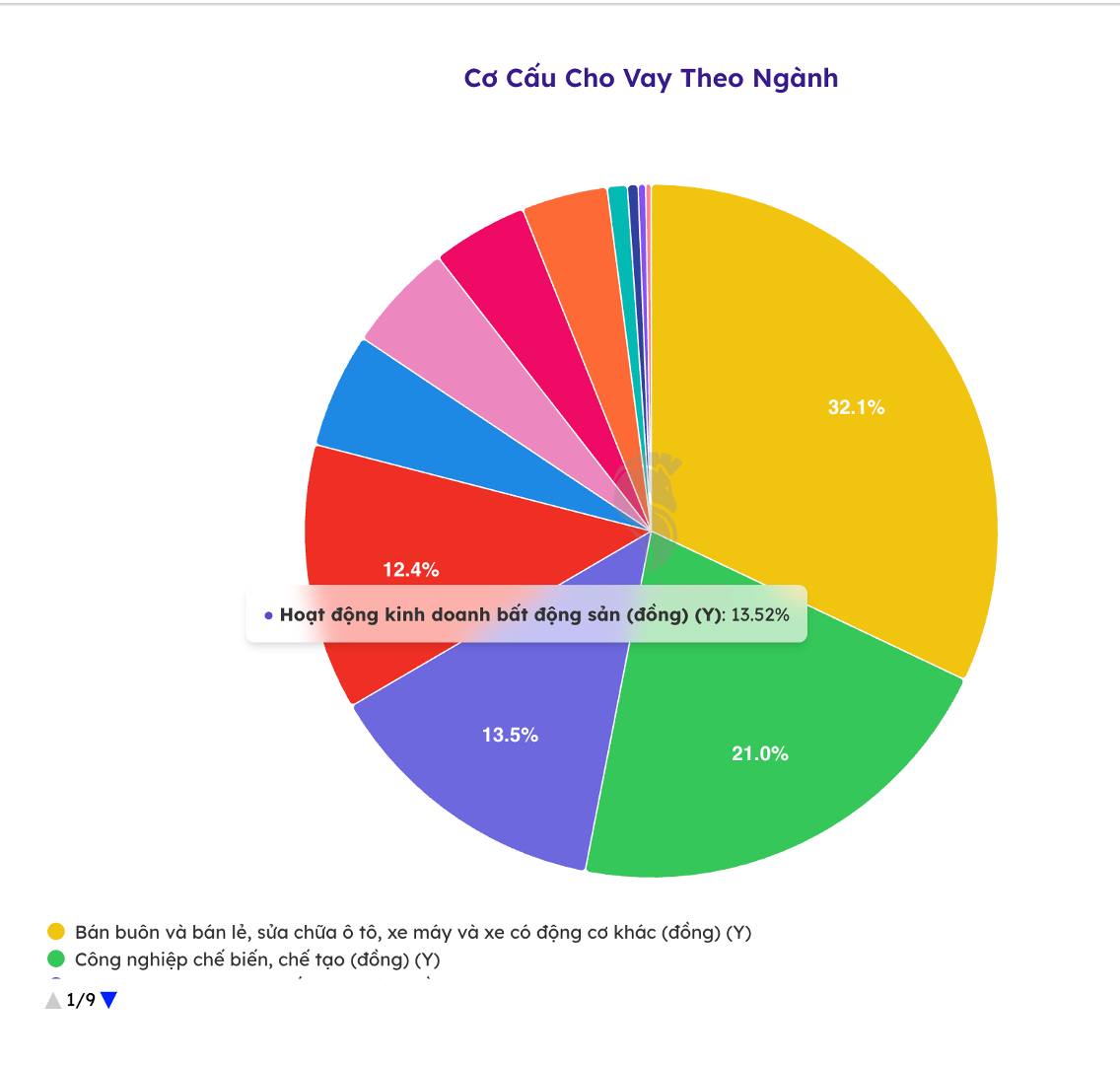

• MSB có tỷ trọng cho vay lớn ở mảng bất động sản (đứng thứ 3 trong cơ cấu tín dụng).

• Thị trường BĐS năm 2025 ấm lên rõ rệt khi nhiều vướng mắc pháp lý được tháo gỡ.

• Chính phủ ưu tiên phục hồi BĐS → dòng vốn tín dụng chảy mạnh.

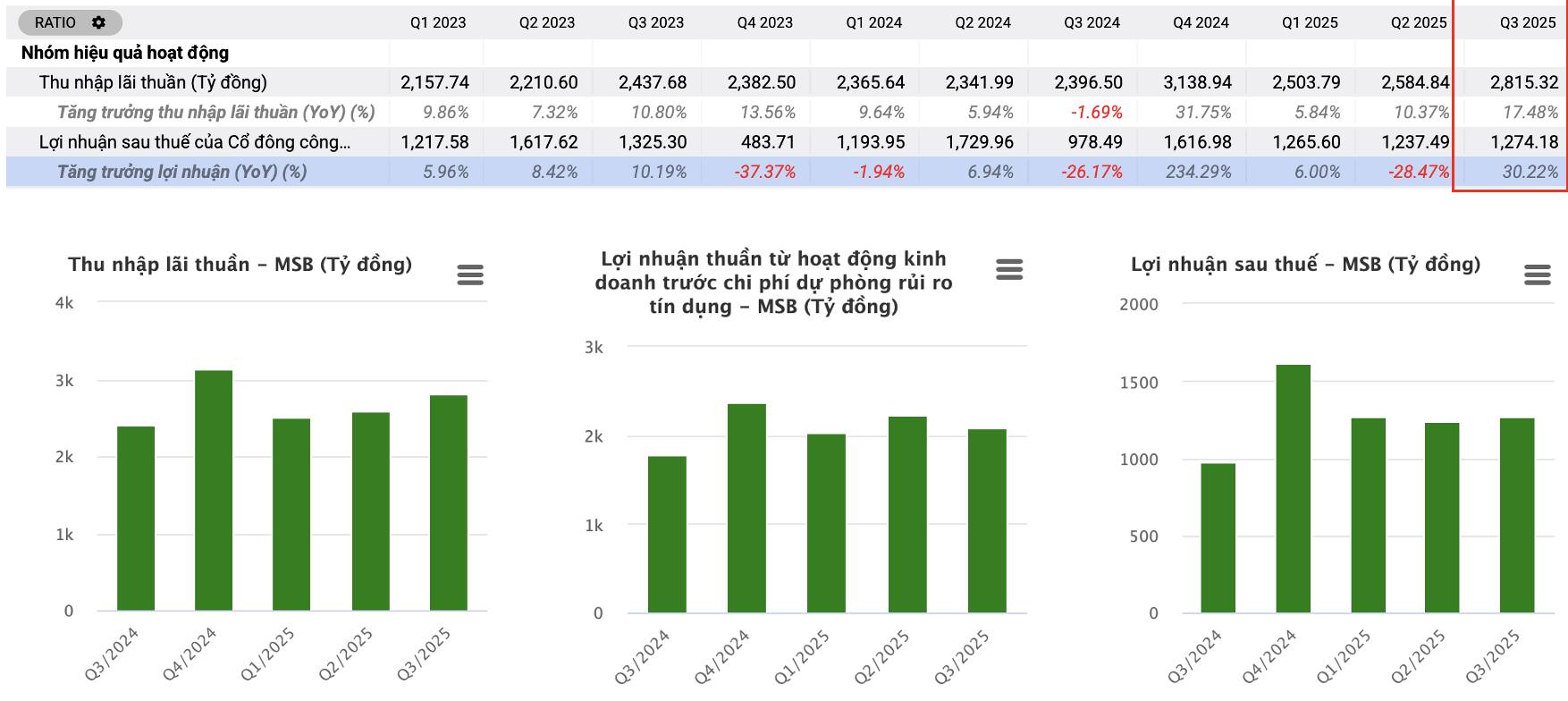

![]() Tín dụng tăng mạnh = động lực tăng thu nhập lãi thuần, là nguồn doanh thu lớn nhất của MSB.

Tín dụng tăng mạnh = động lực tăng thu nhập lãi thuần, là nguồn doanh thu lớn nhất của MSB.

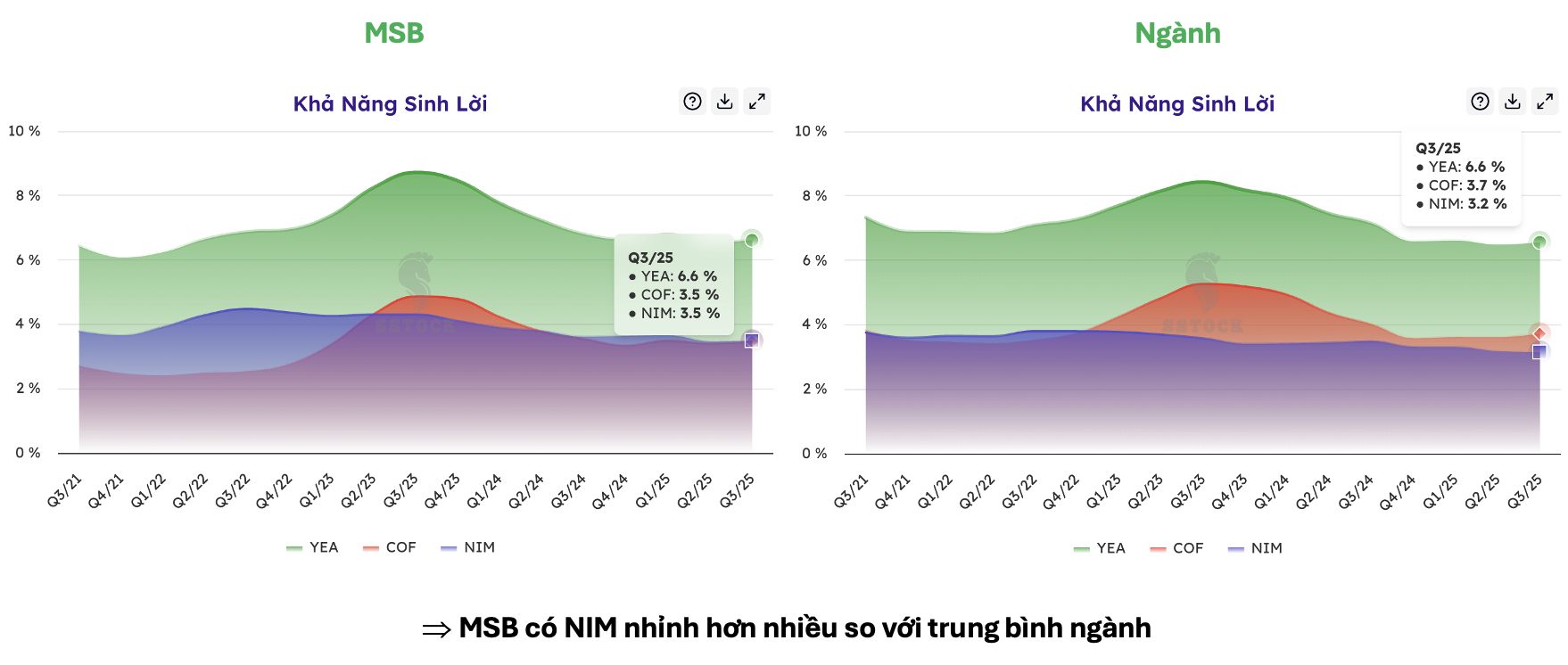

![]() 2. NIM & CASA: MSB có lợi thế về chi phí vốn

2. NIM & CASA: MSB có lợi thế về chi phí vốn

• NIM của MSB ~3,5%, nhỉnh hơn trung bình ngành (3,2%).

• Lý do: CASA đứng TOP 4 toàn hệ thống, giúp MSB có chi phí vốn (CoF) thấp.

CASA cao → ngân hàng có nguồn vốn rẻ → biên lợi nhuận tốt hơn.

![]() Đây là tài sản vô hình cực giá trị của MSB, giúp ngân hàng duy trì hiệu quả sinh lời ổn định.

Đây là tài sản vô hình cực giá trị của MSB, giúp ngân hàng duy trì hiệu quả sinh lời ổn định.

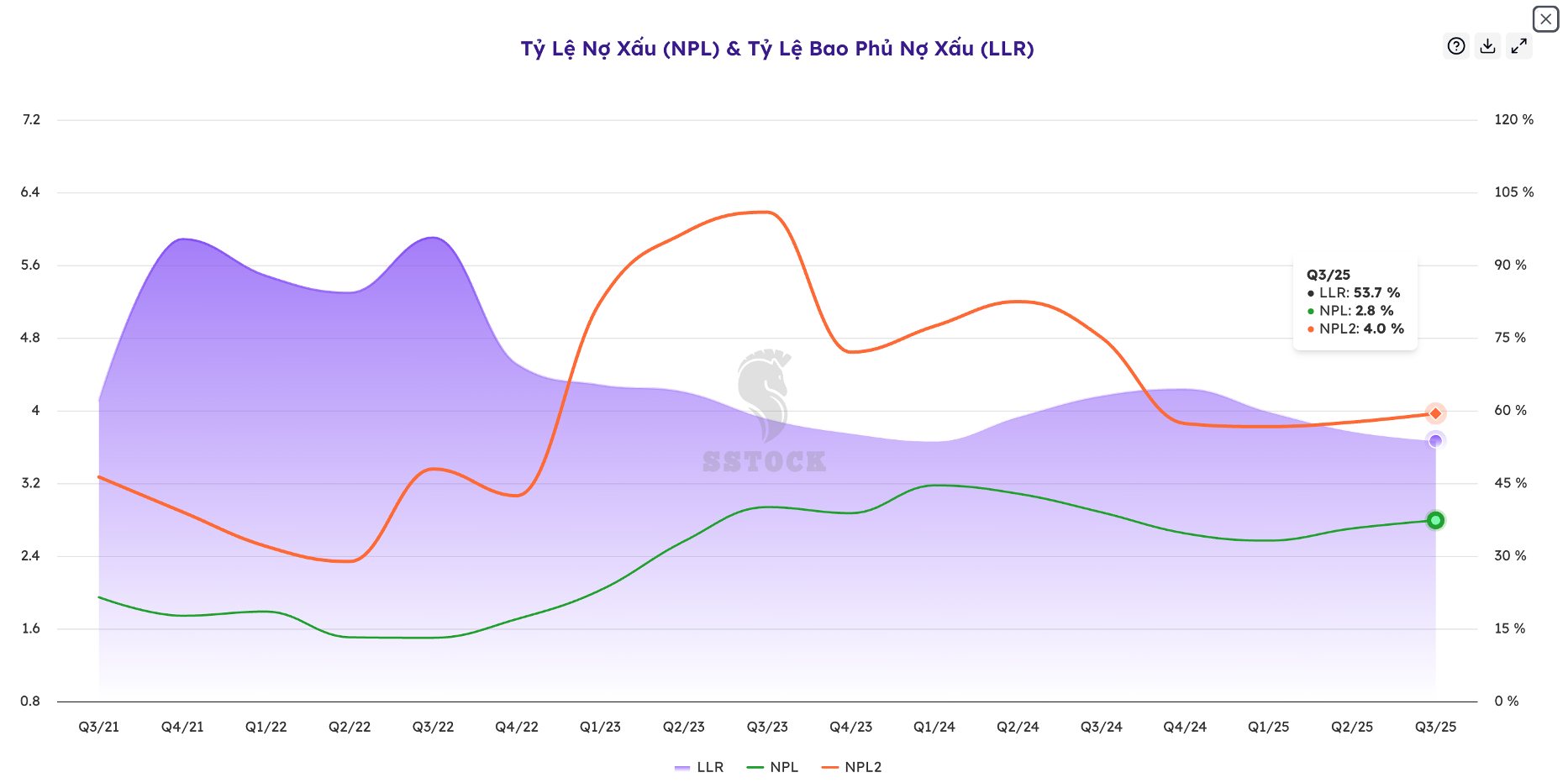

![]() 3. Nợ xấu – Không xấu đi, nhưng cần theo dõi

3. Nợ xấu – Không xấu đi, nhưng cần theo dõi

• Tỷ lệ nợ xấu (NPL) và nợ nhóm 2 đều tăng nhẹ trong Q2–Q3/2025.

• Tuy nhiên, xét xu hướng dài hạn, nợ xấu từ 2023 đến nay vẫn đang giảm đều.

• Việc tăng nhẹ trong ngắn hạn là hệ quả tự nhiên của việc mở rộng tín dụng.

LLR (tỷ lệ bao phủ nợ xấu) ~ 54% → mức trung bình ngành, chưa thật sự cao.

![]() Không rủi ro, nhưng không vượt trội so với các ngân hàng top như VCB, CTG, TCB,…

Không rủi ro, nhưng không vượt trội so với các ngân hàng top như VCB, CTG, TCB,…

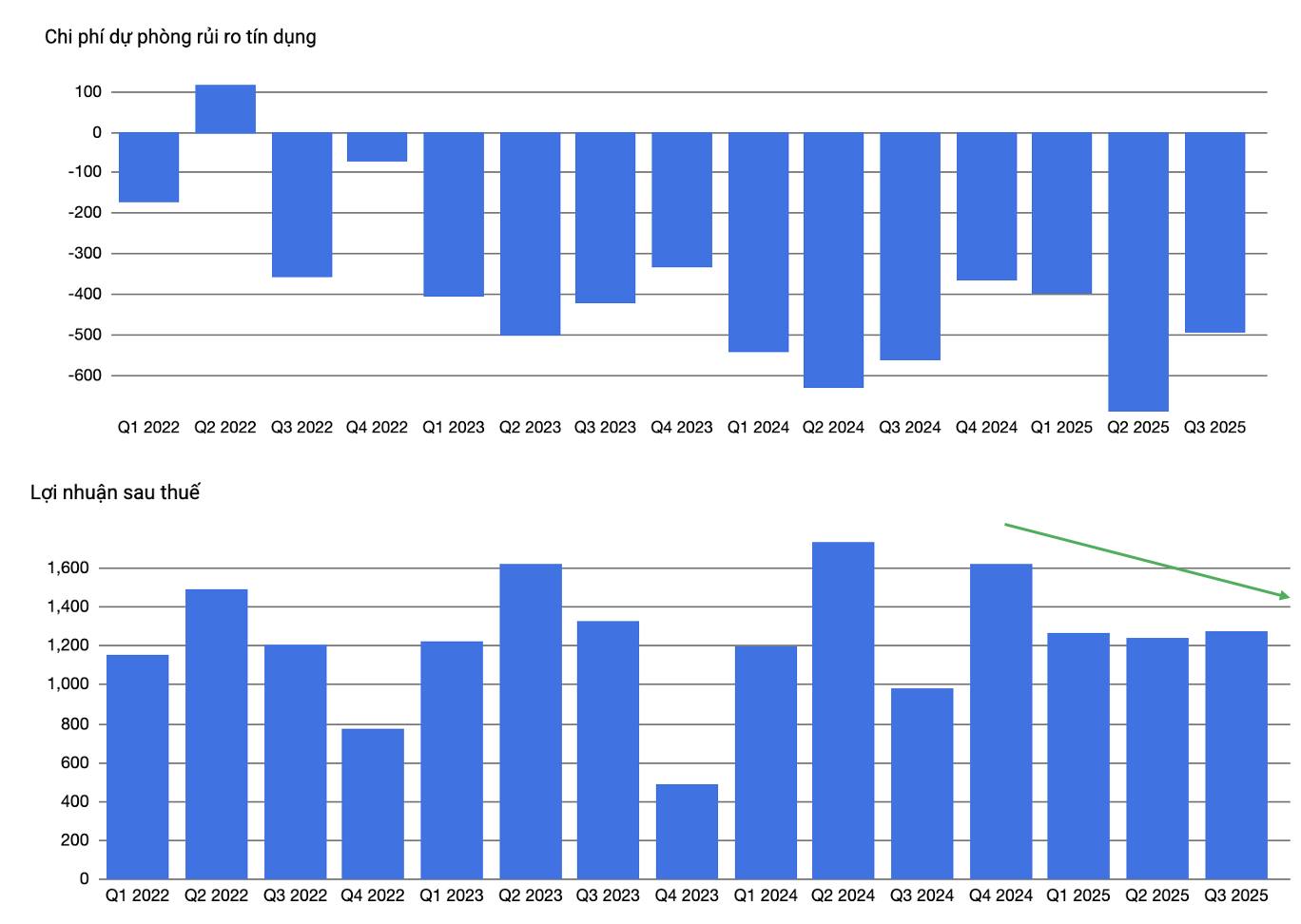

![]() 4. Chi phí dự phòng còn cao – Gây áp lực lợi nhuận

4. Chi phí dự phòng còn cao – Gây áp lực lợi nhuận

• Chi phí dự phòng của MSB duy trì ở mức cao từ đầu năm đến nay.

• Điều này khiến lợi nhuận sau thuế bị bào mòn dù hoạt động kinh doanh cốt lõi vẫn tăng trưởng.

![]() Đây là điểm nhà đầu tư cần đặc biệt chú ý vì nó ảnh hưởng trực tiếp đến LNST quý 4/2025.

Đây là điểm nhà đầu tư cần đặc biệt chú ý vì nó ảnh hưởng trực tiếp đến LNST quý 4/2025.

![]() 5. Tiềm năng Q4/2025 – Nhiều, nhưng “room tín dụng” gần như đã dùng hết

5. Tiềm năng Q4/2025 – Nhiều, nhưng “room tín dụng” gần như đã dùng hết

MSB đã dùng phần lớn hạn mức tín dụng từ đầu năm, dẫn đến:

• Dư địa cho vay cuối năm không còn nhiều.

• Áp lực tạo ra bứt phá lợi nhuận trong Q4 là không cao.

![]() Kỳ vọng tăng giá mạnh ngay lập tức không phù hợp.

Kỳ vọng tăng giá mạnh ngay lập tức không phù hợp.

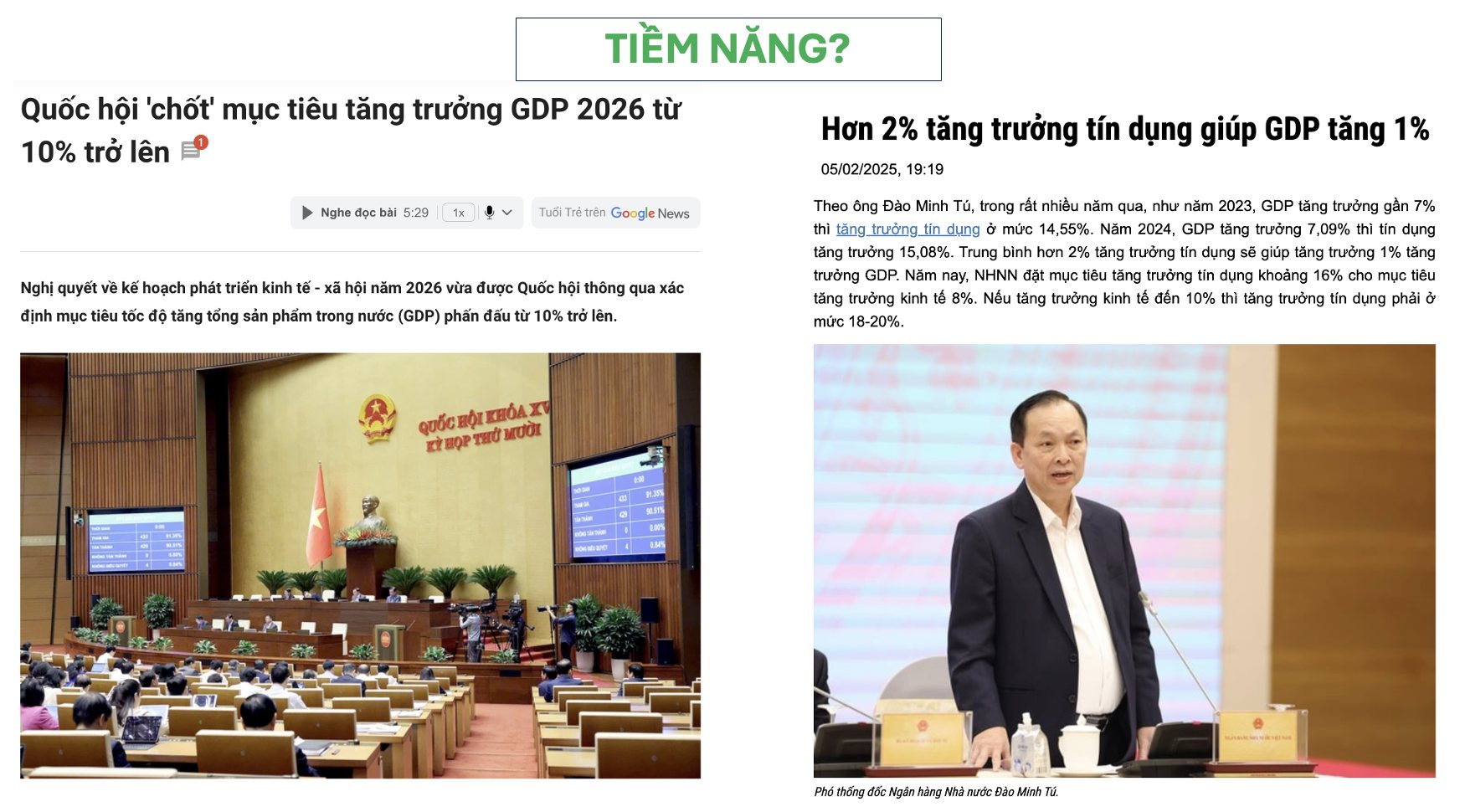

![]() 6. Năm 2026: Cơ hội lớn khi tăng trưởng tín dụng toàn hệ thống dự báo 18–20%

6. Năm 2026: Cơ hội lớn khi tăng trưởng tín dụng toàn hệ thống dự báo 18–20%

Quốc hội đặt mục tiêu tăng trưởng GDP 10% năm 2026, kéo theo yêu cầu tăng trưởng tín dụng phải 18–20%.

Điều này là cơ hội chung cho toàn ngành ngân hàng, trong đó MSB vẫn là một cái tên hưởng lợi nhờ:

• Tín dụng tăng tốt.

• CASA cao.

• Định giá đang ở mức hấp dẫn.

![]() 7. Định giá MSB – Rẻ so với nội lực

7. Định giá MSB – Rẻ so với nội lực

Hiện tại MSB đang giao dịch quanh mức:

• P/B ≈ 1.0 lần → bằng đúng giá trị sổ sách.

• Thấp hơn trung bình ngành (1.6 lần).

• So với đỉnh 2022, giá đã tiệm cận nhưng định giá bây giờ chỉ bằng một nửa so với lúc đó.

![]() Đây là cơ hội cho nhà đầu tư đầu tư giá trị, giải ngân cho 2026 thay vì kỳ vọng tăng nóng.

Đây là cơ hội cho nhà đầu tư đầu tư giá trị, giải ngân cho 2026 thay vì kỳ vọng tăng nóng.

![]() 8. Góc nhìn đầu tư: Có nên mua MSB lúc này?

8. Góc nhìn đầu tư: Có nên mua MSB lúc này?

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược MUA/BÁN cụ thể của MSB.

![]() Kết luận

Kết luận

MSB KHÔNG phải là cổ phiếu để mua đuổi theo tin.

MSB PHÙ HỢP để gom khi điều chỉnh – nắm giữ cho 2026, khi tín dụng toàn ngành mở rộng và định giá còn rẻ.

VNPT thoái vốn chỉ là “chất xúc tác ngắn hạn”.

Giá trị thật sự của MSB nằm ở:

• Tăng trưởng tín dụng vượt ngành

• CASA top 4

• NIM tốt

• Định giá thấp

Nếu thị trường rung lắc, đó lại là cơ hội cho người kiên nhẫn.