Cổ phiếu MSN | High risk - High return: Có đáng đầu tư ?

I. Tổng quan về MSN

Ra đời vào năm 1996, tập đoàn đã mở rộng quy mô qua các thương vụ M&A chiến lược. Là một trong những tập đoàn kinh tế tư nhân đa ngành lớn nhất Việt Nam với trọng tâm là lĩnh vực bán lẻ - tiêu dùng, bên cạnh đó là mảng khai khoáng - tài nguyên và lợi ích liên kết tại ngân hàng Techcombank.

1. Chuỗi giá trị

Masan không phải retail thuần mà có mặt trong cả 3 khâu: Sản xuất, Phân phối và Bán lẻ.

- Sản xuất có Masan Consumer Holdings (MCH) (các thương hiệu quen thuộc như Chin-su, Omachi, Kokomi, Vinacafé, Wake-up 247, Vĩnh Hảo…) và Masan MEATLife với sản phẩm MeatDeli

- Bán lẻ có WinCommerce được biết đến với những cái tên như: WinMart/WinMart+

Masan Group đang theo đuổi mô hình tích hợp từ sản xuất đến bán lẻ, giúp tối ưu biên lợi nhuận và kiểm soát chuỗi cung ứng. Tuy nhiên, chiến lược này đòi hỏi vốn lớn và đi kèm rủi ro vận hành trong giai đoạn mở rộng.

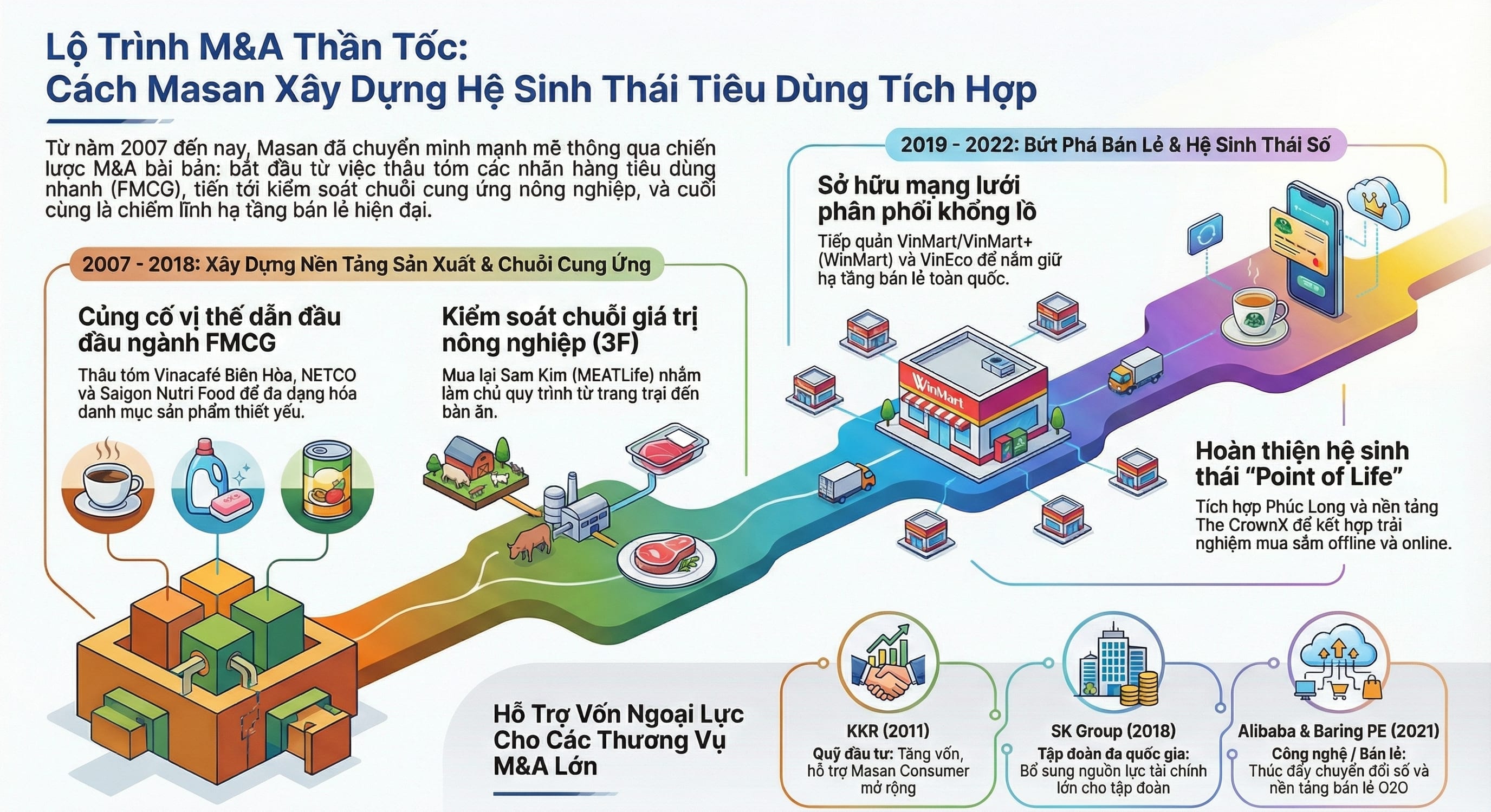

MSN xây dựng hệ sinh thái qua các thương vụ M&A

=> High risk – High reward

Chiến lược M&A giúp Masan rút ngắn đáng kể thời gian phát triển: thay vì mất hàng chục năm xây dựng hệ thống bán lẻ, doanh nghiệp có thể “đi tắt” và nhanh chóng sở hữu hàng nghìn điểm bán, từ đó tạo lợi thế cạnh tranh vượt trội.

Đồng thời, M&A giúp Masan hoàn thiện chuỗi giá trị tiêu dùng – từ sản xuất đến phân phối và bán lẻ. Nhờ kiểm soát toàn bộ chuỗi, doanh nghiệp tối ưu biên lợi nhuận và khai thác dữ liệu khách hàng tốt hơn để cải thiện sản phẩm và tăng doanh thu.

Tuy nhiên, chiến lược này đi kèm hai rủi ro lớn: áp lực tài chính do nhu cầu vốn cao, và rủi ro tích hợp sau M&A. Thực tế, WinCommerce từng thua lỗ và Masan đã phải mất nhiều năm để tái cấu trúc.

Ngành bán lẻ vốn có biên lợi nhuận thấp và chi phí vận hành cao, nên dù mở rộng quy mô nhanh, hiệu quả kinh doanh của Masan không thể cải thiện ngay mà cần thời gian dài để tối ưu và “hái quả”.

Bên cạnh đó, Masan sở hữu danh mục kinh doanh đa dạng từ tiêu dùng, bán lẻ đến khai khoáng, nhưng các mảng này không hoàn toàn bổ trợ lẫn nhau. Đặc biệt, mảng khai khoáng gần như tách biệt với hệ sinh thái tiêu dùng, cho thấy Masan vẫn mang đặc điểm của một tập đoàn đa ngành hơn là thuần tiêu dùng.

Việc đa ngành giúp doanh nghiệp phân tán rủi ro và tận dụng cơ hội theo chu kỳ kinh tế, nhưng cũng làm giảm tính cộng hưởng giữa các mảng, khiến hiệu quả tổng thể có thể bị phân tán – đây là điểm nhà đầu tư cần theo dõi.

2. Hệ sinh thái của Masan

Bên cạnh các công ty con, MSN còn nắm cổ phần tại Techcombank (19,8%), Vissan (23,5%) và Cholimex (13,7%). Đây không chỉ là khoản đầu tư tài chính đơn thuần mà còn tạo sự bổ trợ đáng kể cho hệ sinh thái. Techcombank đem lại sức mạnh tài chính, Vissan hỗ trợ chuỗi thực phẩm, còn Cholimex đóng góp cho mảng gia vị.

Cấu trúc sở hữu chằng chịt qua nhiều tầng công ty con và công ty liên kết. Khiến chúng ta khó theo dõi sát sao. Đây là 1 điểm trừ cho 1 nhà đầu tư

3. Cơ cấu cổ đông

Cổ đông MSN: Chủ tịch Nguyễn Đăng Quang không trực tiếp nắm giữ cổ phần MSN, tuy nhiên gián tiếp sở hữu thông qua CTCP Masan và CT TNHH MTV XD Hoa Hướng Dương (công ty con của CTCP Masan) và vợ Nguyễn Hoàng Yến

II. Kết quả kinh doanh

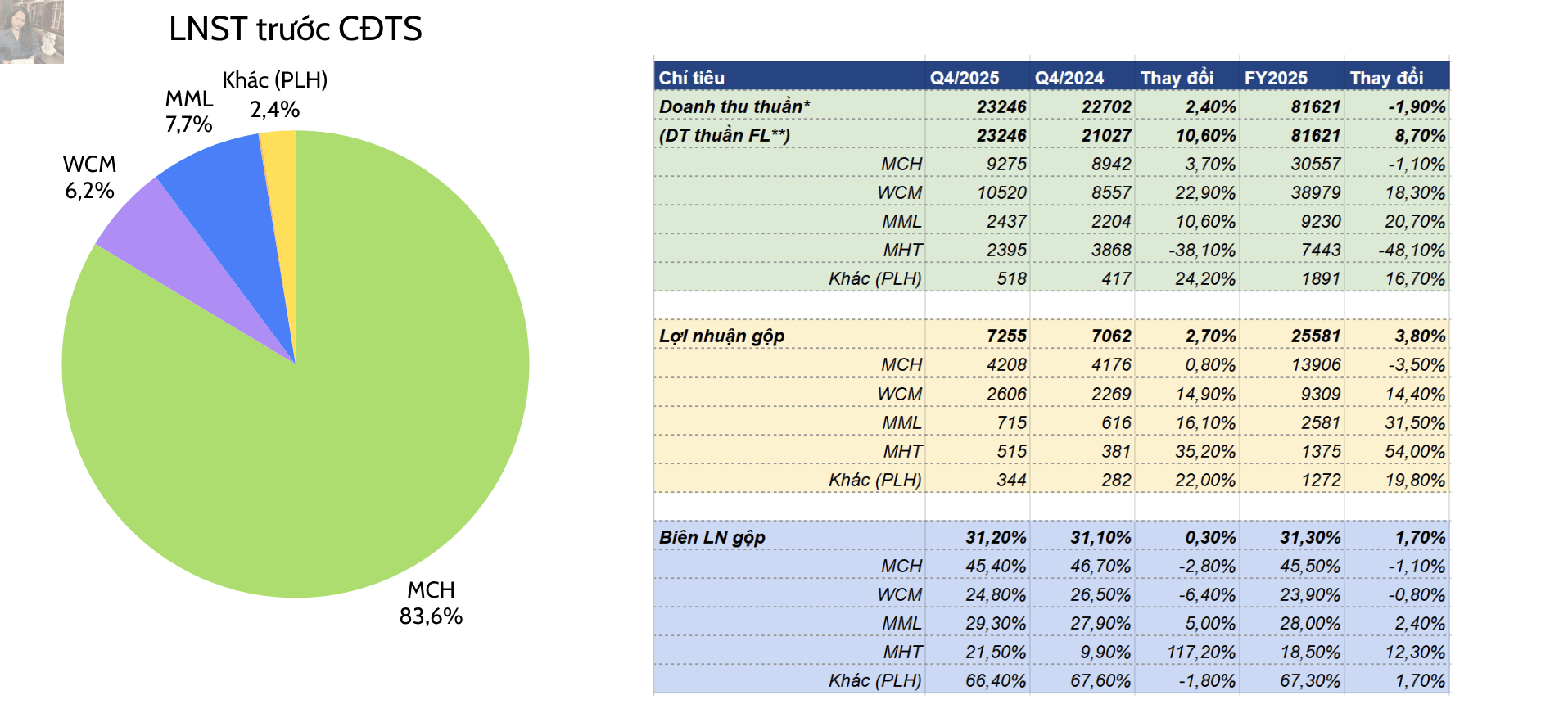

Sau giai đoạn đầu tư và M&A, Masan (MSN) đang chuyển sang tối ưu lợi nhuận. Năm 2025, lợi nhuận sau thuế cổ đông công ty mẹ đạt 4.108 tỷ đồng (+105,5% YoY), cao nhất trong 4 năm

Động lực chính đến từ The CrownX – nền tảng hợp nhất tiêu dùng và bán lẻ (MCH + WCM), đóng góp 65–80% doanh thu giai đoạn 2020–2025. Tuy nhiên, về lợi nhuận, MCH chiếm tỷ trọng áp đảo (70–80%), trong khi WCM đóng góp còn hạn chế do vẫn trong quá trình tối ưu.

Các mảng còn lại như thịt (MEATLife) và khai khoáng (vonfram) mang tính chu kỳ cao, khiến kết quả kinh doanh của MSN có độ biến động nhất định.

1. WCM - WinCommerce: hệ thống bán lẻ hiện đại

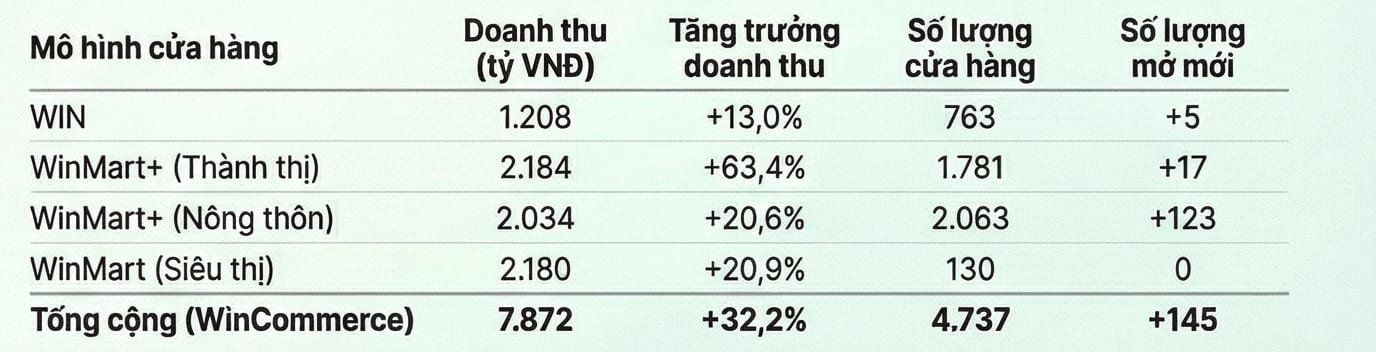

Sau nhiều năm thua lỗ, WinCommerce (WCM) đã chính thức có lãi ròng 501 tỷ đồng, đóng góp khoảng 7,4% lợi nhuận cho Masan. Doanh thu đạt 38.979 tỷ đồng, chiếm gần 47,6% tổng doanh thu tập đoàn.

WCM tiếp tục đẩy mạnh mở rộng với kế hoạch 1.000–1.500 cửa hàng trong năm 2026, tập trung vào khu vực nông thôn. Chỉ trong 2 tháng đầu năm 2026, doanh thu đạt 7.872 tỷ đồng (+32,2% YoY) và đã mở mới 145 cửa hàng, trong đó 85% là mô hình WinMart+ nông thôn. Tiến độ hiện đang vượt kế hoạch đề ra.

Bảng kết quả kinh doanh WCM (2 tháng 2026)

2. MCH - Masan Consumer Holdings: hàng tiêu dùng

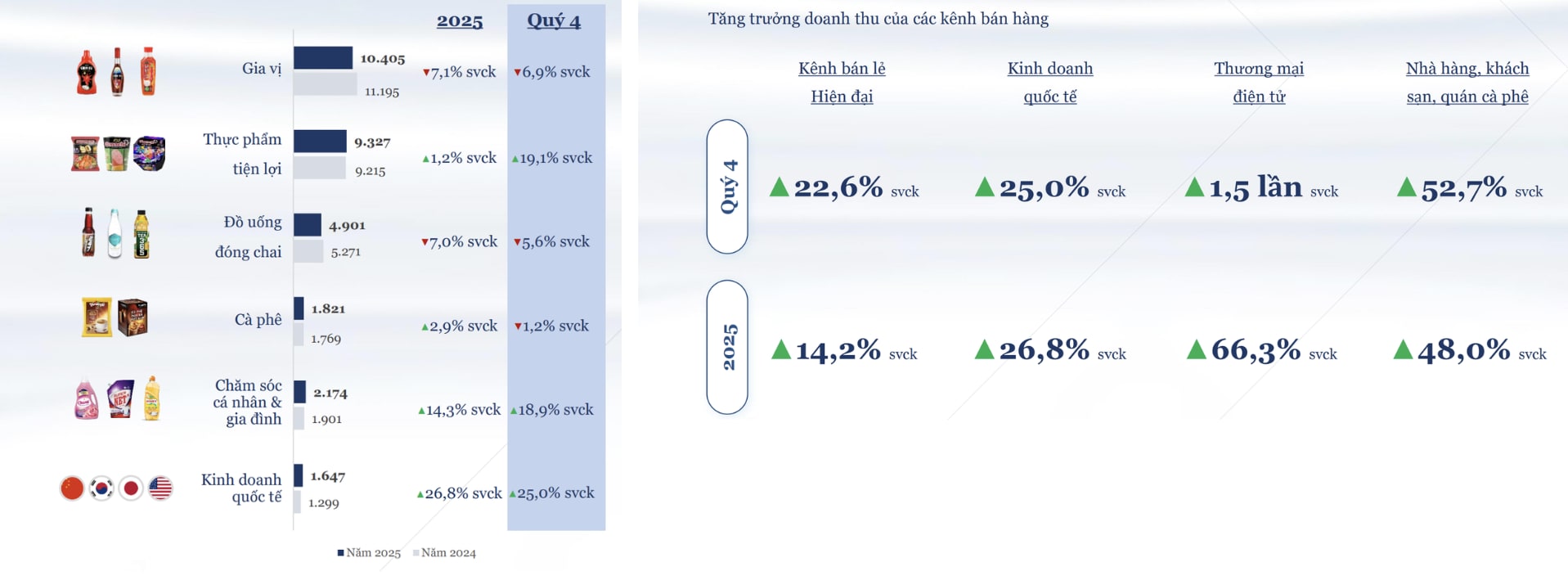

Doanh thu các ngành hàng của MCH diễn biến trái chiều: gia vị và đồ uống sụt giảm, trong khi các ngành khác tăng trưởng, nổi bật là chăm sóc cá nhân & gia đình (+14,3% YoY) nhờ sản phẩm mới như Chanté và Homey. Tổng doanh thu đạt 30,56 nghìn tỷ đồng (-1% YoY), đóng góp khoảng 43,9% cho Masan.

Cơ cấu kênh phân phối chuyển dịch tích cực sang bán lẻ hiện đại (MT) và thương mại điện tử, với tăng trưởng mạnh lần lượt 22,6% và 1,5 lần trong Q4/2025. Tuy nhiên, biên lợi nhuận chịu áp lực: biên gộp giảm nhẹ do thay đổi cơ cấu sản phẩm, còn lợi nhuận giảm sâu hơn (-14,6% YoY) do chi phí bán hàng tăng và thu nhập tài chính giảm.

Dù vậy, MCH đã tái cấu trúc kênh phân phối thành công, giảm tỷ trọng bán buôn từ 60% xuống 33%, giúp tiếp cận trực tiếp khách hàng, tối ưu chi phí và cải thiện khả năng tăng thị phần dài hạn.

Việc chuyển niêm yết sang HOSE năm 2026 cũng được kỳ vọng nâng cao minh bạch và hỗ trợ định giá lại toàn hệ sinh thái Masan.

3. Masan MeatLife (MML) và Masan Hi-Tech Materials (MHT)

Sau giai đoạn là “gánh nặng” trong 2023–2024, các mảng này đã chuyển từ lỗ sang lãi nhờ yếu tố chu kỳ thuận lợi. Cụ thể, giá heo hơi ổn định hỗ trợ mảng thịt (MML), trong khi giá vonfram tăng mạnh (vượt 2.000 USD/tấn đầu tháng 3/2026) do Trung Quốc hạn chế xuất khẩu, giúp cải thiện đáng kể mảng khai khoáng (MHT).

MML ghi nhận doanh thu 9.230 tỷ đồng (+20,7% YoY), đóng góp 13,3% doanh thu toàn tập đoàn; biên lợi nhuận gộp đạt 28% (+2,4%), mang về 619 tỷ đồng LNST trước CĐTS (đóng góp 7,65%).

Trong khi đó, MHT đạt doanh thu 7.443 tỷ đồng (-48% YoY), đóng góp 10,7%; nhưng biên gộp cải thiện lên 18,5% (+12,3%). Nhờ giá vonfram tăng, chi phí lãi vay giảm và không còn hợp nhất khoản lỗ từ HCS, MHT đã chuyển sang có lãi với 11 tỷ đồng LNST trước CĐTS, thay vì âm như các năm trước.

III. Câu chuyện định giá

Hiện tại, vốn hóa của MSN đang thấp hơn tổng giá trị các công ty con và liên kết (MCH, TCB, MHT, MML, PLH), tạo ra cảm giác “định giá rẻ” theo phương pháp SOTP và mở ra dư địa tăng giá nếu thị trường nhìn nhận lại đúng giá trị.

Tuy nhiên, do Masan là tập đoàn đa ngành với cấu trúc sở hữu phức tạp, dòng tiền phân tán và khó theo dõi, nhà đầu tư thường áp dụng mức chiết khấu cao. Vì vậy, mức “rẻ” này phần lớn mang tính lý thuyết, và chỉ được thu hẹp khi doanh nghiệp chứng minh hiệu quả thực sự qua lợi nhuận, dòng tiền hoặc có hành động cụ thể để “unlock value”.

Một trong những catalyst quan trọng là kế hoạch IPO The CrownX (đơn vị sở hữu MCH và WCM) dự kiến trước tháng 6/2026. Nếu thành công với định giá cao, đây có thể trở thành cú hích mạnh giúp tái định giá cổ phiếu MSN.

IV. Luận điểm và rủi ro:

1. Luận điểm đầu tư:

- Hưởng lợi từ câu chuyện nâng hạng → kỳ vọng dòng vốn ngoại lớn. MSN đã nới room ngoại lên 100%, qua đó xóa bỏ tình trạng “full room”. Hiện tỷ lệ sở hữu nước ngoài còn trống hơn 80%, tạo dư địa lớn để thu hút dòng vốn ngoại.

- WinCommerce đã có lãi → bước ngoặt quan trọng của hệ sinh thái

- Có “câu chuyện” mở khóa giá trị (IPO The CrownX, định giá lại)

- MCH có kế hoạch chuyển niêm yết sang HOSE (2026)

2. Rủi ro:

- Câu chuyện nâng hạng cần có thời gian để thẩm thấu

- IPO có thể trì hoãn, không đúng kỳ vọng

- Mô hình đa ngành, cấu trúc phức tạp khiến nhà đầu tư khó đánh giá chính xác giá trị và rủi ro, nên thị trường thường định giá thấp hơn để “trừ hao”.

Trân trọng

***Đào Diệu Linh | ID MBS: B225