CTCP Đầu tư Thế giới Di động (HOSE: MWG)

Dư địa tăng trưởng lớn trong năm 2025

![]() Lợi nhuận (LN) ròng 2024 tăng 21 lần svck với động lực chính từ sự phục hồi mạnh mẽ của TGDD&DMX, cùng với việc BHX ghi nhận lãi ròng.

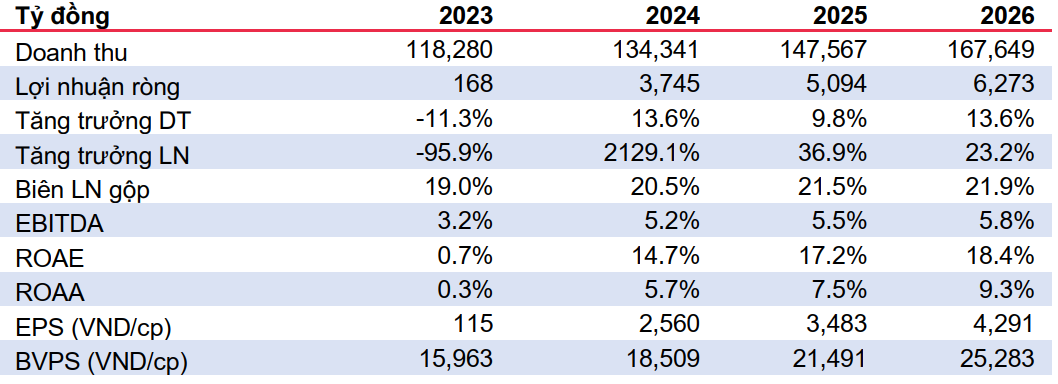

Lợi nhuận (LN) ròng 2024 tăng 21 lần svck với động lực chính từ sự phục hồi mạnh mẽ của TGDD&DMX, cùng với việc BHX ghi nhận lãi ròng.

![]() Giai đoạn 2025-26, với điều kiện vĩ mô thuận lợi sẽ giúp LN ròng TGDD&DMX tiếp tục phục hồi 18%/25% svck, cùng với BHX có lãi ròng 410/444 tỷ đồng sẽ giúp LN ròng MWG tăng trưởng 37%/23% svck.

Giai đoạn 2025-26, với điều kiện vĩ mô thuận lợi sẽ giúp LN ròng TGDD&DMX tiếp tục phục hồi 18%/25% svck, cùng với BHX có lãi ròng 410/444 tỷ đồng sẽ giúp LN ròng MWG tăng trưởng 37%/23% svck.

![]() Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu là 81,700 VND/cổ phiếu.

Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu là 81,700 VND/cổ phiếu.

Năm 2024: Lợi nhuận ròng tăng 21 lần svck, gấp 1.9 lần sv kế hoạch đề ra Q4/24, nhờ vào việc thành công thu hút thêm lượng giao dịch mỗi ngày, doanh thu/cửa hàng BHX duy trì ở ngưỡng 2 tỷ đồng/tháng (+13% svck), giúp cho tổng doanh thu BHX ghi nhận 10,779 tỷ đồng (+16% svck). Bên cạnh đấy, với chuỗi TGDD&DMX trong bối cảnh cầu tiêu thụ yếu, tuy tổng số cửa hàng giảm 7% svck (tương ứng đóng 221 CH) nhưng DT vẫn tăng trưởng 8% svck cho thấy đã thành công thu hút thị phần bán hàng. Tỷ trọng CPBH&QLDN/tổng doanh thu đạt 17.5%, giảm 1.3đ% svck. Quy mô nợ vay giảm mạnh giúp cho tổng CP tài chính giảm 55% svck. Tổng kết, lợi nhuận ròng đạt 847 tỷ đồng, tăng gấp 8 lần svck. Cả năm 2024,

lợi nhuận ròng ghi nhận 3,722 tỷ đồng, gấp 22 lần svck. Với kết quả này, MWG hoàn tất 1.9 lần kế hoạch năm và bằng 71% so với dự phóng báo cáo cũ MBS. Năm 2025-26: TGDD&DMX tiếp đà phục hồi mạnh mẽ, BHX tiến sâu miền Trung.

Sau giai đoạn có lãi năm 2024, giai đoạn tiếp theo là thời điểm thích hợp để tăng

tốc quy mô bao phủ các khu vực mới của chuỗi BHX, dự báo tổng cửa hàng sẽ

tăng thêm 248/282 cửa hàng trong năm 25-26. Tập trung vào việc mở mới sẽ khiến

tốc độ tăng trưởng doanh thu/cửa hàng sẽ chậm lại, dự báo thay đổi -0.2%/1%

trong năm 25-26. Duy trì tỷ lệ CPBH&QLDN/tổng doanh thu, chúng tôi kỳ vọng LN

ròng BHX đạt 410/444 tỷ đồng trong năm 25-26.

Khi làn sóng trả mặt bằng chậm lại, chúng tôi kỳ vọng tốc độ đóng cửa hàng MWG sẽ chậm lại trong năm 2025 và duy trì đi ngang trong năm 2026, ước tính tổng cửa hàng sẽ đạt 2,895/2,895 (-5%/0% svck). Mức nền giá bán vẫn còn dư địa tăng sau cuộc chiến giá năm 2023, cùng với cầu tiêu thụ ước tính tăng trưởng 1 chữ số, do đó chúng tôi kỳ vọng doanh thu TGDD&DMX tăng 9%/13% trong năm 25-26. Duy trì tỷ lệ CPBH&QLDN/tổng doanh thu, chúng tôi kỳ vọng tốc độ tăng trưởng LN ròng kép đạt 24% trong năm 25-26. Tổng hợp lại, LN ròng của MWG dự báo tăng 37%/23% svck giai đoạn 2025-26.

Khuyến nghị KHẢ QUAN với giá mục tiêu là 81,700 VND/cp

Chúng tôi sử dụng phương pháp SOTP với giá mục tiêu không đổi do (1) chuyển mô hình định giá sang 2025, và (2) Điều chỉnh EPS 25-26 giảm 3%/7% sv dự báo trước. Hiện tại, MWG đang có định giá hấp dẫn với P/E 25 fw đang ở mức 17.2x, thấp hơn P/E tb 20-22 (19x). Bên cạnh đấy, với room quỹ ngoại đang còn 3%, việc nâng hạng thị trường trong năm nay phần nào sẽ là lợi thế cho cổ phiếu MWG.