Trong một thị trường đầy biến động, có một cái tên đang âm thầm bứt phá ngoạn mục – Nam Á Bank (NAB). Không ồn ào như những ông lớn khác, nhưng NAB đang cho thấy sự tăng trưởng thần tốc với lợi nhuận vượt kế hoạch, tỷ lệ nợ xấu kiểm soát tốt và tham vọng mở rộng hệ sinh thái bán lẻ trên toàn quốc.

Liệu NAB có đang là một “viên ngọc bị lãng quên” giữa rừng cổ phiếu ngân hàng? Với mức định giá hấp dẫn và tiềm năng thu hút nhà đầu tư chiến lược nước ngoài, NAB có đủ sức trở thành siêu cổ phiếu tăng trưởng của năm 2025?

Đọc ngay bài phân tích chi tiết bên dưới để khám phá tất cả những lý do khiến NAB xứng đáng có mặt trong danh mục nắm giữ dài hạn của bạn!

I. Kết quả kinh doanh năm 2024

-

Năm 2024 đánh dấu một năm tăng trưởng ấn tượng của Ngân hàng TMCP Nam Á (NAB) bất chấp bối cảnh kinh tế còn nhiều thách thức. Ngân hàng ghi nhận lợi nhuận trước thuế (LNTT) đạt 4.545 tỷ đồng, tăng 37,6% so với cùng kỳ và vượt 113% kế hoạch năm. Tổng thu nhập hoạt động cả năm đạt 9.052 tỷ đồng, tăng trưởng 18,4%. Tín dụng tăng mạnh ở mức 18,3%, vượt trung bình toàn hệ thống (khoảng 15,1%). Tổng dư nợ cho vay đạt gần 168 nghìn tỷ đồng, trong đó khoảng 80% là từ khối khách hàng doanh nghiệp – nhóm khách hàng chủ lực của NAB trong năm qua.

-

Tuy vậy, quý 4/2024 ghi nhận kết quả kém tích cực hơn với LNTT đạt 1.222 tỷ đồng, giảm nhẹ 2,8% so với quý 4/2023, chủ yếu do thu nhập lãi thuần giảm và chi phí hoạt động tăng mạnh. NIM (biên lãi ròng) quý 4 giảm nhẹ còn 3,6%, do chi phí vốn tăng khi lãi suất huy động nhích lên. Tuy nhiên, CIR (tỷ lệ chi phí hoạt động trên tổng thu nhập) cả năm cải thiện đáng kể còn 44%, mức thấp nhất trong nhiều năm trở lại đây, cho thấy ngân hàng đang kiểm soát tốt chi phí. Tỷ lệ nợ xấu (NPL) cuối năm 2024 đạt 2,3%, giảm so với quý trước đó, và tỷ lệ bao phủ nợ xấu (LLCR) tăng lên mức 52,8%, phản ánh chất lượng tài sản đang được cải thiện tích cực.

II. Triển vọng năm 2025

2.1. Tăng trưởng tín dụng và thu nhập tiếp tục duy trì ở mức cao

-

Dự báo tín dụng của NAB trong năm 2025 sẽ tăng trưởng 17,4%, tiếp tục giữ nhịp cao hơn mức trung bình toàn hệ thống. Động lực chính vẫn đến từ khối khách hàng doanh nghiệp (KHDN), vốn chiếm khoảng 80% dư nợ hiện tại, và sẽ được củng cố thêm bởi đà phục hồi của nhu cầu vay vốn từ khối khách hàng cá nhân và SME.

-

Tổng thu nhập hoạt động** dự kiến đạt 10.351 tỷ đồng, tăng trưởng 14,4% so với năm 2024. Trong đó, thu nhập lãi thuần tiếp tục đóng vai trò chủ lực, dự báo đạt 9.299 tỷ đồng, tăng 17,1% nhờ quy mô tín dụng mở rộng và cải thiện biên lãi ròng (NIM). Mặc dù thu nhập ngoài lãi được kỳ vọng sẽ giảm nhẹ 5,6%, nhưng ngân hàng vẫn duy trì tỷ trọng ổn định giữa các nguồn thu, góp phần giảm thiểu rủi ro thuần lãi.

2.2. NIM kỳ vọng cải thiện nhờ cơ cấu huy động hợp lý

- Năm 2025, NAB đặt mục tiêu NIM đạt 3,7%, tăng nhẹ so với mức 3,6% của năm 2024. BSC cho rằng việc chuyển dịch cơ cấu huy động từ khách hàng tổ chức sang khách hàng cá nhân và SME – vốn có chi phí huy động thấp hơn – sẽ giúp giảm áp lực chi phí vốn. Ngoài ra, môi trường lãi suất duy trì ở mặt bằng thấp nhằm hỗ trợ kinh tế cũng tạo điều kiện thuận lợi cho NAB giữ NIM ở mức ổn định hoặc cải thiện.

2.3. Hiệu quả hoạt động được củng cố thông qua kiểm soát chi phí

- Tỷ lệ chi phí/thu nhập (CIR)** được kỳ vọng sẽ tiếp tục giảm xuống 42,5% trong năm 2025 – thấp hơn nhiều so với trung bình ngành. Đây là kết quả của việc NAB tập trung vào chuyển đổi số, đơn giản hóa quy trình vận hành, và kiểm soát chi phí nhân sự hợp lý. Dù quy mô nhân sự được mở rộng lên gần 8.000 người, ngân hàng vẫn có thể kiểm soát chi phí tốt nhờ công nghệ và tự động hóa.

2.4. Quản trị rủi ro và chất lượng tài sản duy trì tích cực

-

Tỷ lệ nợ xấu (NPL) dự kiến sẽ duy trì dưới 2,4%, nhỉnh hơn đôi chút so với năm 2024 (2,3%), nhưng vẫn nằm trong vùng an toàn. Đánh giá nợ xấu của NAB đã qua đỉnh trong năm 2023, và hiện tại chất lượng tài sản đang trên đà cải thiện. Tỷ lệ bao phủ nợ xấu (LLCR) được kỳ vọng sẽ tăng lên khoảng 59,1% trong năm 2025, phản ánh năng lực trích lập dự phòng chủ động và vững chắc.

-

Ngân hàng cũng đặt chỉ tiêu kiểm soát chi phí tín dụng dưới 0,4%, cho thấy kỳ vọng không phát sinh thêm rủi ro tín dụng đáng kể trong năm tới.

2.5. Các chỉ tiêu sinh lời giữ ở mức cao và bền vững

- Dự phóng ROAE (tỷ suất lợi nhuận trên vốn chủ sở hữu) của NAB sẽ đạt 19,5%, và ROAA (lợi nhuận trên tổng tài sản) đạt 1,6% – tiếp tục duy trì vị thế của NAB trong nhóm ngân hàng có hiệu suất sinh lời cao hàng đầu khối ngân hàng tư nhân quy mô vừa.

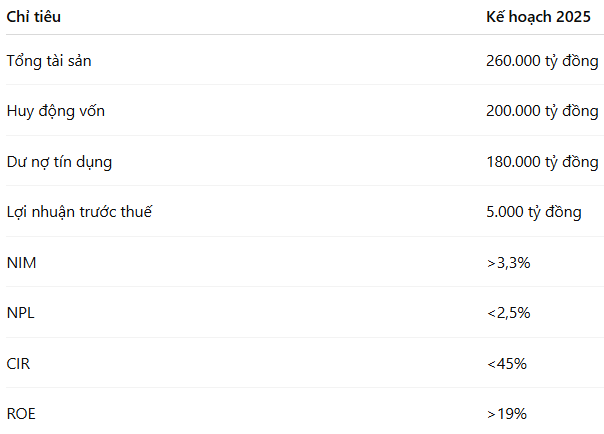

2.6. Kế hoạch tài chính của NAB năm 2025

- Theo định hướng nội bộ của NAB, ngân hàng đề ra các mục tiêu tài chính cụ thể trong năm 2025 như sau:

III. Những câu chuyện đặc biệt hỗ trợ tăng trưởng mạnh hơn

-

Điểm đặc biệt đáng chú ý của NAB nằm ở chiến lược phát triển hệ sinh thái bán lẻ thông qua mô hình OneBank. Trong năm 2025, ngân hàng lên kế hoạch nâng số điểm giao dịch OneBank lên 150 điểm, tập trung vào mở rộng ở khu vực xa trung tâm và phục vụ nhóm khách hàng thu nhập trung bình – thấp. Đây là nhóm khách hàng giàu tiềm năng nhưng ít được khai thác, hứa hẹn tạo ra tăng trưởng ổn định và bền vững cho mảng bán lẻ.

-

Ngoài ra, NAB cũng là một trong số rất ít các ngân hàng còn dư room sở hữu khối ngoại và chưa có nhà đầu tư chiến lược nào. Điều này khiến NAB trở thành ứng viên sáng giá trong mắt các quỹ đầu tư nước ngoài, nhất là sau khi cổ phiếu NAB được đưa vào một số rổ chỉ số ETF. Việc có khả năng thu hút nhà đầu tư chiến lược trong tương lai gần là yếu tố có thể tạo đột phá về giá cổ phiếu và nâng tầm vị thế của NAB trong ngành ngân hàng.

IV. Kết luận

-

Tổng thể, NAB được đánh giá là một trong những ngân hàng có nền tảng hoạt động tốt, tốc độ tăng trưởng tích cực và biên lợi nhuận cải thiện theo thời gian. Dù quý cuối năm 2024 có một số suy giảm nhẹ, kết quả cả năm vẫn vượt kỳ vọng và kế hoạch đề ra. Triển vọng 2025 tiếp tục duy trì tích cực với nhiều động lực hỗ trợ tăng trưởng như: phát triển mạnh mảng bán lẻ qua OneBank, cải thiện chất lượng tài sản, kiểm soát chi phí hiệu quả và tiềm năng thu hút nhà đầu tư chiến lược.

-

Câu chuyện của NAB mới chỉ bắt đầu hoặc có thể nói mới chỉ là chân sóng tăng dài hạn. Cả nhà ai chưa có hàng thì vẫn có thể gom ở vùng giá hiện tại vì vẫn ở vùng hỗ trợ nền. Cả nhà lưu ý giúp em câu chuyện NAB mới chỉ bắt đầu, anh chị nào đồng ý tham gia deal này vui lòng liên hệ em qua Zal.o 096.996.5276 (Linh) để nhận được điểm chốt lời và chặn lỗ của deal này qua từng giai đoạn. Trong bản kế hoạch khi trao đổi cùng cả nhà, em Linh sẽ chia sẽ thêm về các tin tức nào sẽ ảnh hưởng NAB trong thời gian tới để cả nhà chủ động trong câu chuyện thông tin.