HÔM NAY BÀN CHÚT VỀ SỰ KIỆN QUAN TRỌNG VỪA ĐƯỢC CHÍNH PHỦ PHÊ DUYỆT:

Hôm 15/4/2025 Thủ tướng Chính phủ phê duyệt Điều chỉnh Quy hoạch phát triển điện lực quốc gia kỳ 2021 - 2030, tầm nhìn đến năm 2050 (Quy hoạch điện VIII)

Vậy thì CỔ PHIẾU NÀO ĐƯỢC HƯỞNG LỢI từ việc điều chỉnh Quy hoạch điện VIII

Việc điều chỉnh Quy hoạch điện VIII lần này không đơn thuần là một câu chuyện chính sách – nó là sự tái định vị chiến lược năng lượng quốc gia trong 5-10 năm tới, kéo theo đó là dịch chuyển dòng vốn đầu tư rất lớn và cơ hội rất rõ cho những NDT biết đọc bản đồ trước khi xuất phát.

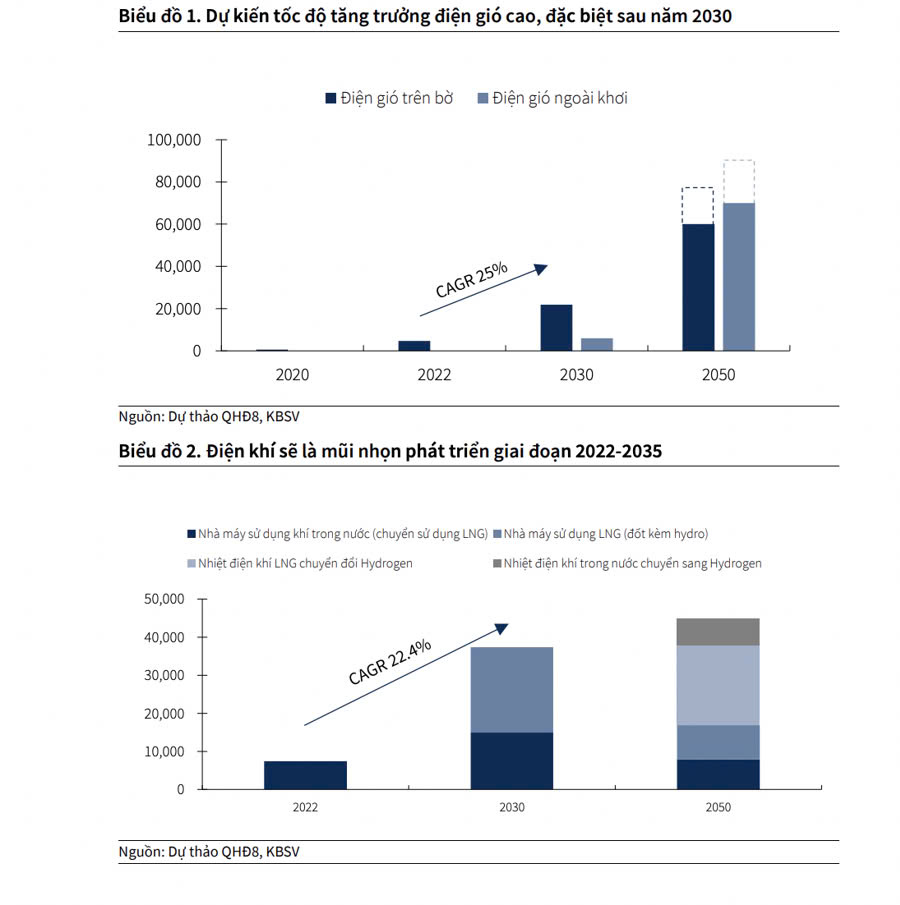

Thứ nhất: Năng lượng tái tạo sẽ là mũi nhọn, nhưng không phải dành cho tất cả

- REE là cái tên sáng nhất trong ngắn và trung hạn. Không màu mè truyền thông, REE sở hữu danh mục tài sản điện gió, mặt trời và thủy điện có thật, đang vận hành và tạo dòng tiền thật. Công suất bổ sung 150MW là con số đáng kể trong bối cảnh thị trường đang “khát điện”.

- HDG và PC1 là hai doanh nghiệp có năng lực triển khai và độ lì trong thị trường này. Đặc biệt PC1 – ngoài năng lượng còn có mảng xây lắp điện đi kèm giúp công ty đi sâu được vào chuỗi giá trị, giảm phụ thuộc vào nhà thầu và tối ưu biên lợi nhuận.

- VIC thì là một câu chuyện khác: Với tầm nhìn “đế chế”, Vingroup đang muốn định hình lại cả thị trường điện bằng hàng loạt dự án quy mô cực lớn. Nhưng ở góc độ đầu tư, đây CHƯA PHẢI CƠ HỘI trong ngắn hạn. Dòng tiền đầu tư cơ bản cần nhìn vào những gì có thể hiện thực hóa trong 1-2 năm tới, còn VIC là câu chuyện chiến lược dài hơi hơn – phù hợp với những NĐT dám đi cùng tầm nhìn và chịu được rủi ro.

Thứ hai: Nhiệt điện – chưa hấp dẫn ở hiện tại, nhưng là “option phòng thủ” - POW đang có lợi thế nhất định khi Nhơn Trạch 3 và 4 sắp đưa vào vận hành sớm hơn dự kiến. Tuy nhiên, biên lợi nhuận ngành này chịu ảnh hưởng lớn từ giá đầu vào (khí, than)==> nên trong kịch bản biến động nguyên vật liệu toàn cầu, đây là nhóm nên nắm như tài sản phòng thủ, hơn là kỳ vọng tăng trưởng mạnh mẽ.

Thứ ba: Xây lắp điện – nhóm cổ phiếu đáng để "GOM DẦN "==> Đây là NHÓM SẼ HƯỞNG LỢI SAU CÙNG, nhưng biên lợi nhuận ổn định và dư địa tăng trưởng rõ ràng khi các dự án đi vào giai đoạn triển khai mạnh từ 2025-2030. - TV1, TV2 là hai doanh nghiệp đã có dấu ấn trong tư vấn và xây dựng các dự án năng lượng lớn. Điểm cộng là họ đã từng tham gia những dự án trọng điểm quốc gia giúp nắm bắt nhanh được cơ hội từ những gói thầu mới.

- FCN là case đặc biệt, vì họ không chỉ làm xây dựng mà còn có chất kỹ thuật nền tảng tốt. Nên nếu dòng vốn đổ vào năng lượng mạnh, FCN có thể là lựa chọn trung hạn đáng chú ý.

Cuối cùng là Dầu khí – không thể thiếu trong cấu trúc năng lượng - PVS, PVD, GAS – bộ ba không xa lạ, và chắc chắn là mắt xích quan trọng trong lộ trình triển khai điện khí LNG và khí từ Lô B. Ở đây, điều cần lưu ý là: khi chính sách đi vào triển khai thực tế, các doanh nghiệp dịch vụ và hạ tầng khí sẽ là những người đầu tiên “có việc làm trở lại”.

Tóm lại, Việc điều chỉnh Quy hoạch điện VIII không phải là “tin” – nó là “xu hướng”. Và xu hướng thì không phải để đu theo, mà phải ĐÓN ĐẦU, cá nhân mình cho rằng đây là một trong những câu chuyện ĐẦU TƯ TRUNG – DÀI HẠN rõ ràng nhất trong giai đoạn 2025–2030. Cơ hội đang mở ra với những ai đủ kiên nhẫn và không để thị trường rung lắc làm lệch đi tầm nhìn ban đầu.