Ngân Hàng là nhóm chúng tôi sẽ ưu tiên mua dần trung hạn, đặc biệt khi Cổ Phiếu đã rơi đủ biên độ và có tín hiệu cân bằng. Liệu vùng nào mua dần hợp lý và mã nào nên ưu tiên ? Hãy đọc bài viết này nha

I. Triển Vọng Ngành Ngân Hàng

Vững bước về đích

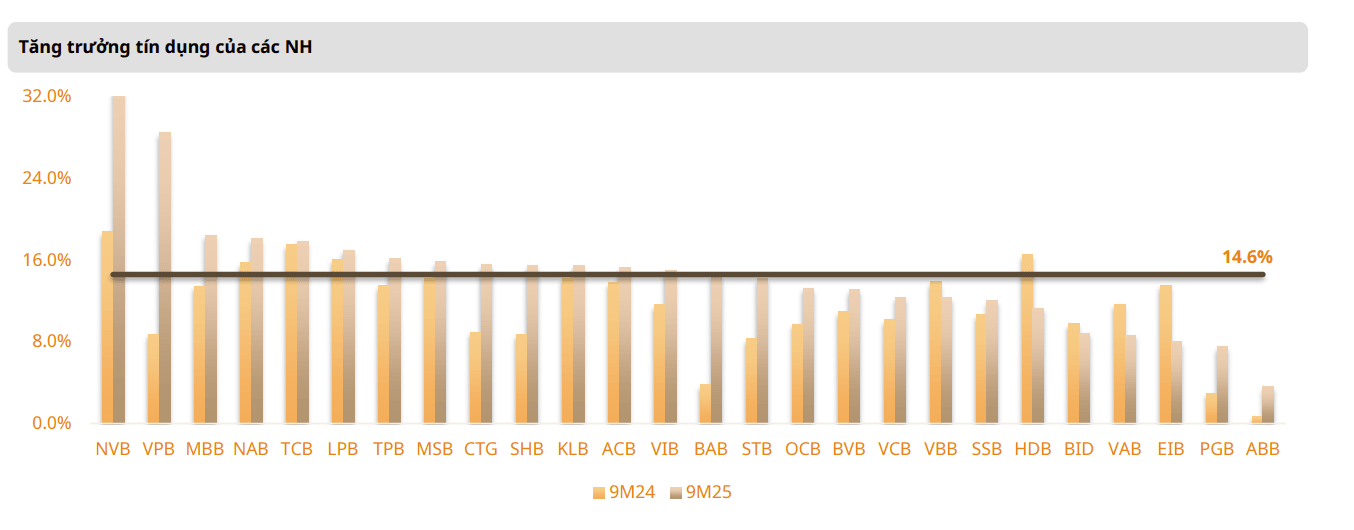

- Tăng trưởng tín dụng ghi nhận dấu hiệu chậm lại trong Q3/2025, khi dư nợ dần tiến sát mục tiêu cả năm. Cuối quý, tổng tín dụng ngành tăng 13.4% sv.2024tiến gần định hướng 16% của NHNN. Đà chậm lại cũng có phần mang tính thời vụ thường thấp trong Q3.

- Khối NH niêm yết tiếp tục vượt trội, với tăng trưởng tín dụng hợp nhất đạt 14.6% trong 9T2025. Ngoại trừ một số trường hợp cá biệt, mức phân hóa không lớn, cho thấy đà mở rộng tương đối đồng đều trong toàn ngành.

- Dự phóng tăng trưởng tín dụng 2025 được điều chỉnh tăng lên 16.8% (từ 16.0% trước đó), trong khi tốc độ năm 2026 được kỳ vọng giảm tốc.

Duy trì ổn định

- Tỷ lệ cho vay trên tiền gửi (LDR) các NHNY cải thiện nhẹ theo quý, với mức độ phân hóa giữa các ngân hàng ngày càng thu hẹp khi đa phần các NH đẩy tỷ lệ tiến sát trần quy định. Dù tăng trưởng tiền gửi thông thường vẫn chậm hơn tín dụng, việc sử dụng nhiều hơn các kênh huy động thay thế, đặc biệt là chứng chỉ tiền gửi.

- Tỷ lệ an toàn vốn (CAR) bình quân của ngành tăng nhẹ trong Q3/2025, được hỗ trợ bởi lợi nhuận cải thiện và tốc độ tăng trưởng tín dụng chậm lại. Sự suy giảm chỉ xuất hiện ở một vài ngân hàng như VPB và ACB, khi tăng trưởng lợi nhuận chưa bắt kịp tốc độ giải ngân, tạm thời gây giảm nhẹ CAR.

Theo đà hồi phục

- Tuy tồn tại phân hóa, xu hướng chung vẫn cho thấy chất lượng tài sản tiếp tục cải thiện. Tỷ lệ nợ xấu (NPL, nhóm 3–5) giảm nhẹ 4đcb sv.Q2 xuống 2.0% — tuy vẫn cao hơn cuối 2024 (1.92%), nhưng đã giảm 15đcb sv. Q1/2025 và thấp hơn ~23đcb sv. giai đoạn giữa 2024.

- Môi trường kinh doanh ổn định được kỳ vọng sẽ bù đắp cho áp lực từ lãi suất cho vay tăng. Hiện tại, các NH cho biết mức tăng lãi suất cho vay (nếu có) nhiều khả năng sẽ thấp hơn mức điều chỉnh tăng của lãi suất huy động, do hiện vẫn còn các gói ưu đãi hỗ trợ hoạt động kinh tế.

Dấu hiệu sớm cho hồi phục?

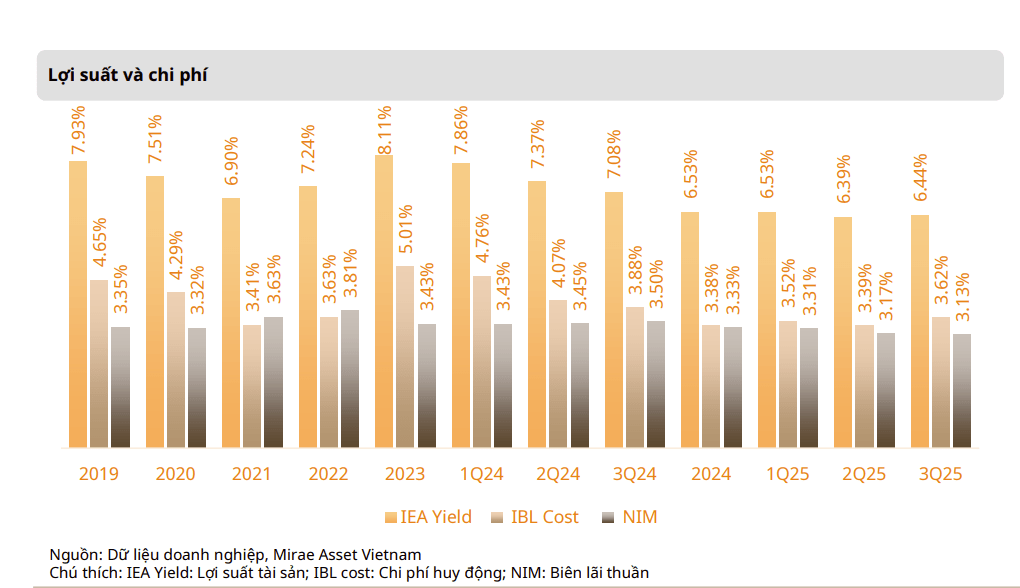

- Biên lãi thuần (NIM) tiếp tục thu hẹp tại các NHNY nhưng với biên độ nhỏ dần. Trong Q3/2025, NIM các NHNY giảm nhẹ 4đcb QoQ xuống 3.13%, lũy kế 9T2025 chỉ số này giảm khoảng 20đcb.

- Trong nhóm các ngân hàng lớn, NIM một số ngân hàng bắt đầu xuất hiện tín hiệu ổn định trở lại sau thời gian dài bị thu hẹp. Nhóm NHQD tiếp tục ghi nhận NIM giảm do vai trò dẫn dắt trong việc giữ mặt bằng lãi suất thị trường.

Lợi nhuận tăng tốc

- Lợi nhuận của các NHNY gia tăng tốc độ trong Q3/2025, nhờ thu nhập từ các hoạt động cốt lõi hồi phục.

- Tuy lợi nhuận tăng tốc nhưng có phần thấp hơn kỳ vọng ban đầu, vì vậy chúng tôi điều chỉnh giảm dự phóng lợi nhuận của nhóm này. Theo chia sẻ cũng như tình hình thực hiện thực tế, nhiều ngân hàng còn cần nỗ lực nhiều hơn nữa để hoàn thành kế hoạch năm.

II. Các Mã Ngân Hàng Nên Mua

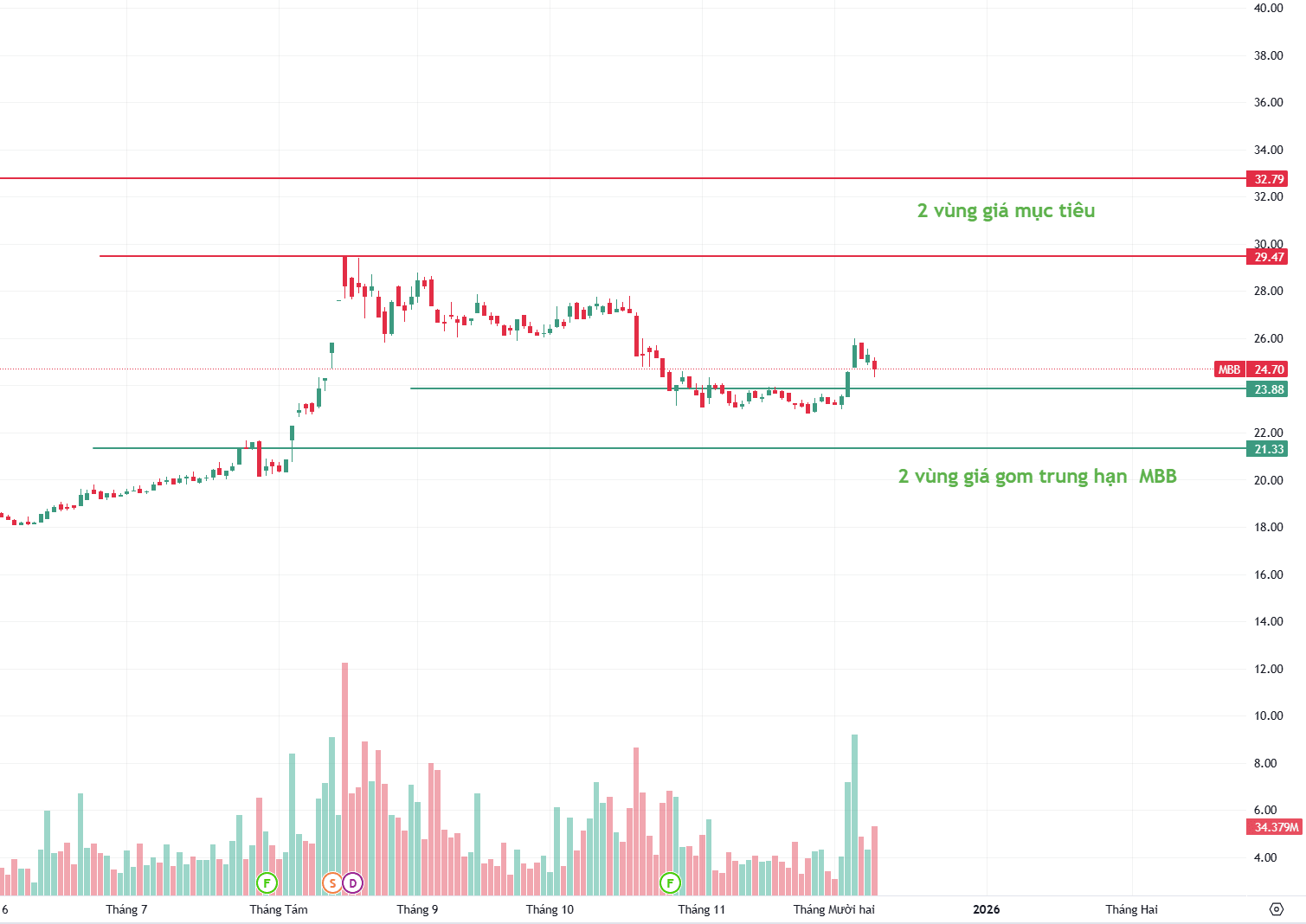

1. MBB - Ngân hàng TMCP Quân Đội

Luận Điểm Đầu Tư

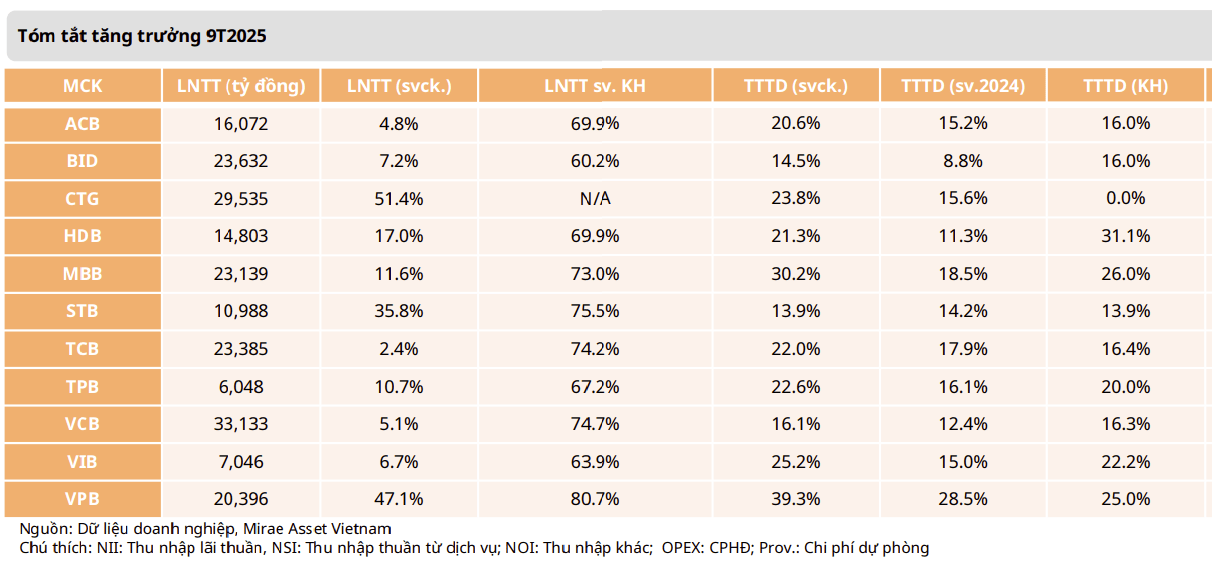

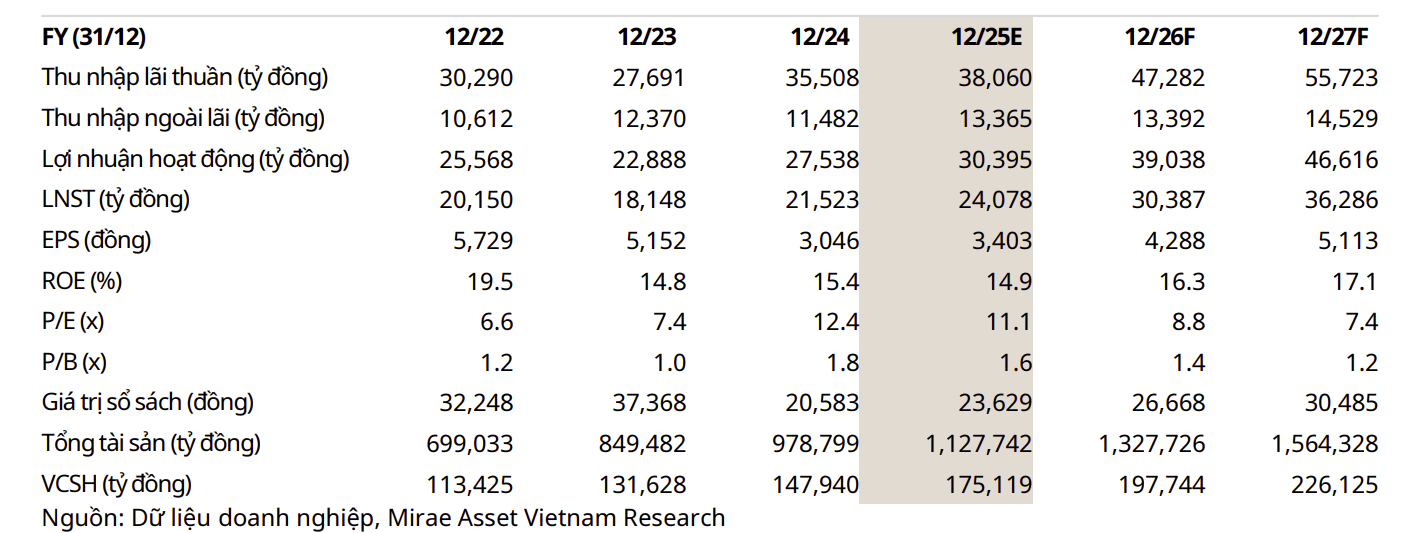

- MBB ghi nhận KQKD 9T2025 tích cực với tổng thu nhập hoạt động (TOI) đạt 48,165 tỷ đồng (+24% svck) và lợi nhuận trước thuế đạt 23,139 tỷ đồng (+11.6% svck). Tăng trưởng được thúc đẩy bởi mở rộng tín dụng mạnh mẽ và tăng thu nhập ngoài lãi, dù lợi nhuận phần nào bị ảnh hưởng bởi chi phí dự phòng tăng cao.

- Tăng trưởng tín dụng đạt 18.5% YTD lên 960 nghìn tỷ đồng, trong đó dư nợ cho vay tăng 20% YTD lên 931 nghìn tỷ đồng, khẳng định vị thế dẫn đầu ngành của MBB về mở rộng tín dụng.

- Chất lượng tài sản: Bất chấp tăng trưởng tín dụng mạnh, chất lượng tài sản vẫn cải thiện rõ rệt. Tỷ lệ nợ xấu (NPL) giảm còn 1.87% (-36đcb svck), nợ xấu mở rộng giảm còn 3.23% (-89đcb svck). Tỷ lệ bao phủ nợ xấu (LLR) tăng nhẹ lên 79.2% (+10đcb svck).

- NIM và CASA: Tiền gửi khách hàng tăng 10.3% YTD lên 788 nghìn tỷ đồng, chiếm 69% nguồn vốn chịu lãi. CASA đạt 292,000 tỷ đồng (37%; +50đcb svck, -90đcb QoQ), trong khi huy động giấy tờ có giá tăng 33% YTD lên 171 nghìn tỷ (15.1% nợ chịu lãi) với mức chi phí vốn cao hơn (lãi suất ~5.5%)

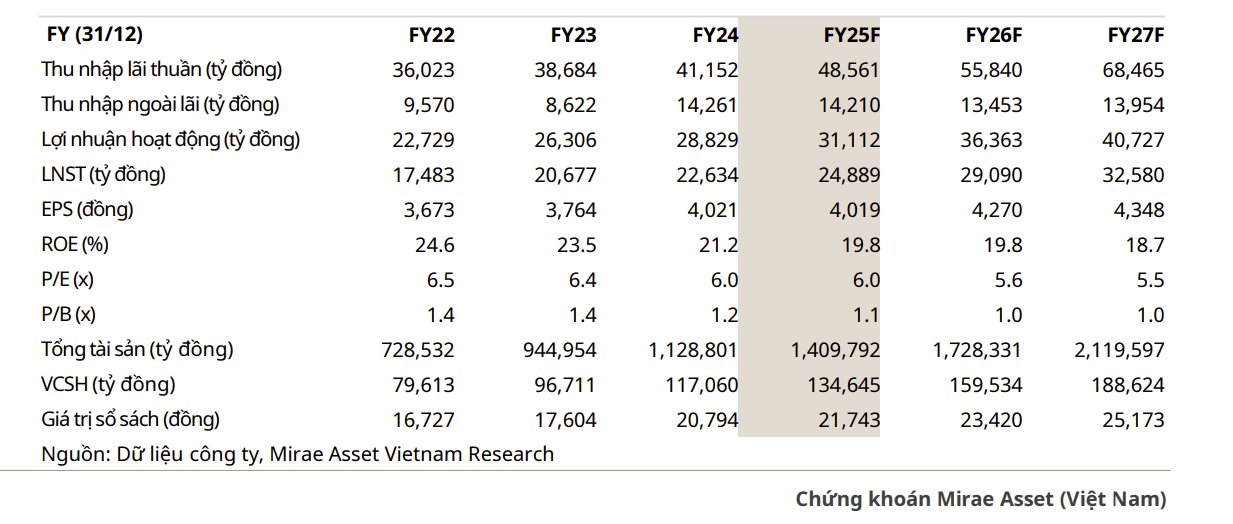

- Dự phóng 2026F: NII dự kiến đạt 55,840 tỷ (+15% svck); NFI 5,385 tỷ (+11.5% svck); LNTT 36,363 tỷ (+16.9% svck), với tăng trưởng tín dụng và ROE duy trì ổn định.

Vùng giá mua

- Vùng gom trung hạn quanh 23 và 21.5 mỗi vùng mua 30%

- Vùng mua ngắn hạn chúng tôi sẽ update trên nhóm Cộng Đồng ZA.LO

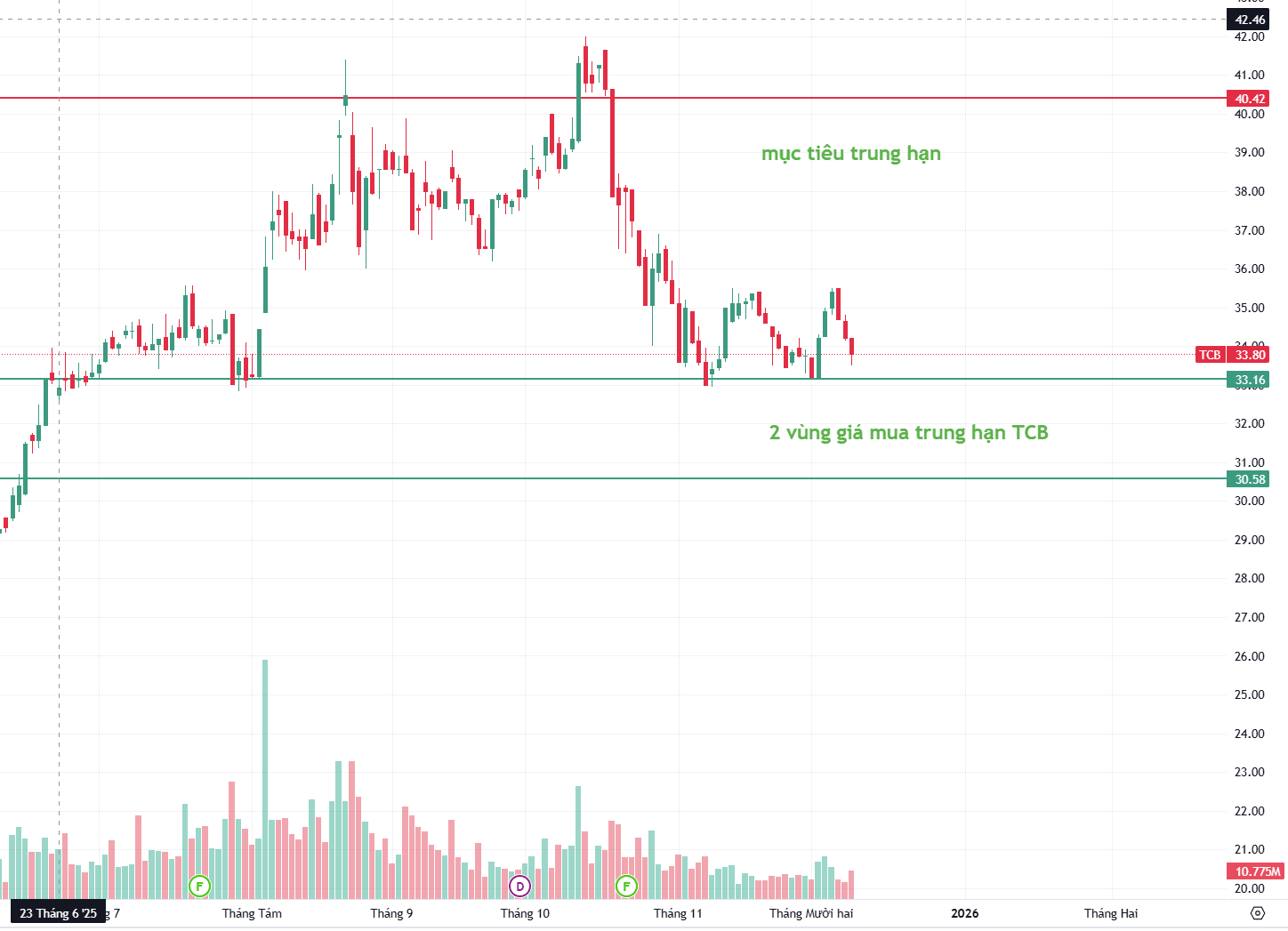

2. TCB - Ngân hàng TMCP Kỹ Thương Việt Nam

Luận Điểm Đầu Tư

- Tăng trưởng tín dụng tiếp tục tăng tốc trong Q3/2025, tăng 17.9% sv. 2024 và vượt trội hơn so với tăng trưởng ngành 13.4%. Trong đó, danh mục cho vay vẫn đóng vai trò dẫn dắt khi ghi nhận tăng trưởng 21.4% sv. 2024.

- LNTT tăng trưởng trở lại trong Q3/2025, tăng 14.4% svck với sự hồi phục đồng bộ từ các nguồn thu nhập như NII (+11.2%), NSI (+16.4%), và NOI (+133.4%)

- Triển vọng của TCB không có quá nhiều thay đổi trong những năm gần đây khi ngân hàng đi theo định hướng chiến lược phát triển theo hệ sinh thái khép kín nhưng có khá nhiều câu chuyện đầu tư.+ TCB duy trì được mức tăng trưởng tốt bảng cân đối từ sự hồi phục của thị trường BĐS, khi các dự án của đối tác chiến lược luôn có sức hấp thụ tốt nhờ vị trí cũng như truyền thông hiệu quả.+ TCB hiện đang đẩy mạnh mảng bảo hiểm với động thái tăng vốn tại cả phân khúc nhân thọ và phi nhân thọ, kỳ vọng sẽ sớm khởi động lại nguồn thu này nhằm đa dạng hóa thu nhập

- Chúng tôi điều chỉnh tăng nhẹ giá mục tiêu cho TCB từ mức VNĐ40,000 lên mức VNĐ40,400. Mặc dù điều chỉnh giá mục tiêu sang cuối 2026, tuy nhiên chúng tôi áp dụng trở lại hai phương pháp là thu nhập thặng dư và P/B dài hạn, từ chỉ sử dụng P/B mục tiêu trong giai đoạn IPO của TCX nhằm nắm bắt cơ hội đầu tư ngắn hạn

Vùng giá mua

- Vùng mua trung hạn quanh 33 và 30.5

- Vùng mua ngắn hạn chúng tôi sẽ update ở nhóm Cộng Đồng

Ngoài MBB, TCB sẽ còn rất nhiều Cổ Phiếu có điểm mua ngắn hạn và trung hạn ở giai đoạn hiện tại chúng tôi cập nhật ở Nhóm ZA.LO nhé

Anh Chị hãy tham gia Nhóm Cộng Đồng ZA.LO

để cập nhật điểm mua sớm nhất nhé

Cảm ơn Anh Chị đã đọc bài viết. Chúc Anh Chị đầu tư hiệu quả và thành công.