Triển vọng Ngành Bán Lẻ Việt Nam Năm 2025: Cơ Hội Tăng Trưởng Bứt Phá Trong Nửa Cuối Năm

I. Bối cảnh ngành bán lẻ 5 tháng đầu năm 2025: Phục hồi từ nền ổn định

Ngành bán lẻ Việt Nam bước qua 5 tháng đầu năm 2025 với dấu hiệu phục hồi rõ nét, nhờ nền kinh tế dần ổn định và chính sách hỗ trợ tiêu dùng từ Chính phủ.

1. Tăng trưởng doanh thu bán lẻ khả quan

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng ước đạt 2,63 triệu tỷ đồng, tăng 9,5% so với cùng kỳ 2024, vượt mức tăng 8,3% cùng kỳ năm ngoái. Trong đó:

Thực phẩm, hàng tiêu dùng thiết yếu duy trì tăng trưởng ổn định.

Điện tử, thời trang, gia dụng bắt đầu hồi phục nhờ các chương trình ưu đãi, giảm giá, trả góp.

2. Mở rộng chuỗi bán lẻ hiện đại

Các “ông lớn” như MWG, WinCommerce (MSN), FRT, PNJ tiếp tục gia tăng điểm bán, nâng cao trải nghiệm đa kênh (online – offline), đồng thời đầu tư vào công nghệ và logistics.

3. Người tiêu dùng thận trọng nhưng có chuyển biến tích cực

Dù vẫn còn xu hướng tiết kiệm, người tiêu dùng bắt đầu chi tiêu chọn lọc nhiều hơn, đặc biệt cho các nhóm hàng thiết yếu, sức khỏe, công nghệ cá nhân.

II. Triển vọng ngành bán lẻ 6 tháng cuối năm 2025: Nhiều động lực hỗ trợ bứt phá

1. Chính sách hỗ trợ tiêu dùng phát huy tác dụng

Giảm thuế VAT còn 8% kéo dài đến cuối năm giúp người dân tăng chi tiêu, đặc biệt là nhóm trung lưu – lao động phổ thông.

Lương tối thiểu tăng từ 1/7/2025 giúp cải thiện thu nhập hàng triệu người, kích thích tiêu dùng cá nhân.

Lãi suất vay tiêu dùng thấp, kết hợp các chương trình trả góp 0% giúp đẩy mạnh sức mua nhóm hàng giá trị cao.

2. Mùa cao điểm tiêu dùng và sản phẩm mới

Các dịp lễ lớn cuối năm như 2/9, Black Friday, Giáng Sinh, Tết Nguyên Đán luôn là thời điểm vàng để đẩy mạnh doanh thu.

Chu kỳ thay thế smartphone, laptop, đồ gia dụng cũng thường rơi vào nửa cuối năm, giúp nhóm ngành công nghệ – điện máy tăng trưởng tốt.

3. Thương mại điện tử tiếp tục mở rộng

TMĐT tăng trưởng 15–20%, người tiêu dùng ngày càng chuộng mua hàng trực tuyến qua app, livestream, mạng xã hội.

Doanh nghiệp bán lẻ đầu tư mạnh vào mô hình O2O (online to offline), sử dụng AI, dữ liệu lớn để cá nhân hóa dịch vụ và tối ưu vận hành.

4. Hạ tầng & chính sách hậu thuẫn mạnh mẽ

Chỉ thị 08/CT-BCT đẩy mạnh tiêu dùng nội địa, hỗ trợ chuỗi cung ứng, logistics và chương trình khuyến mại quốc gia.

Nghị quyết 68-NQ/TW thúc đẩy bán lẻ bền vững, hỗ trợ đầu tư trung tâm phân phối, logistics vùng, thương hiệu Việt.

Dự thảo sửa đổi NĐ 24/2012/NĐ-CP tạo thuận lợi cho mảng vàng trang sức – tiêu dùng cao cấp.

III. Danh mục cổ phiếu bán lẻ cần theo dõi

Trong bối cảnh ngành bán lẻ bước vào chu kỳ hồi phục rõ nét, một số cổ phiếu đầu ngành đang có định hướng chiến lược rõ ràng và tiềm năng tăng trưởng trong nửa cuối 2025:

1. MSN – Masan Group

Sở hữu chuỗi WinMart lớn nhất Việt Nam, đang phục hồi biên lợi nhuận và doanh thu/m2.

Hưởng lợi từ các chính sách giảm thuế, tăng chi tiêu thực phẩm – FMCG.

Mảng thịt MEATDeli và tiêu dùng thiết yếu có tăng trưởng ổn định.

Triển vọng: ★★★★☆ Rủi ro: Nợ vay cao, cạnh tranh khốc liệt.

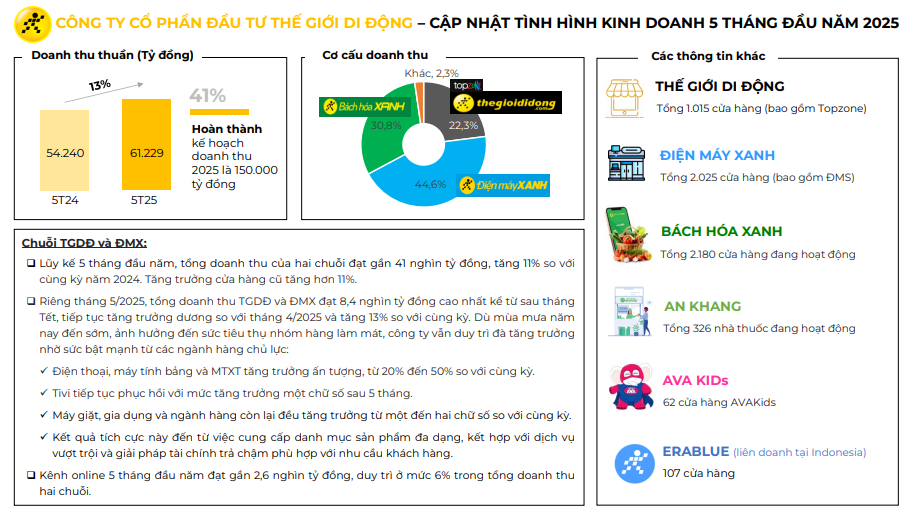

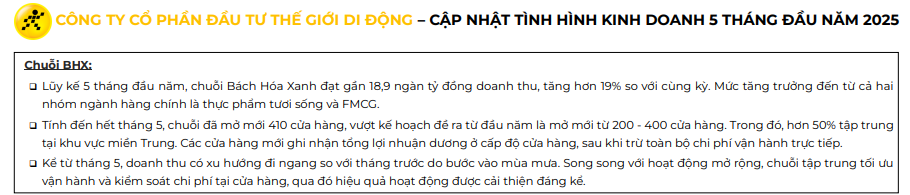

2. MWG – Thế Giới Di Động

Bách Hóa Xanh đã thoát lỗ, dần đóng góp lợi nhuận trở lại.

TGDD, ĐMX hưởng lợi nhờ người dùng nâng cấp thiết bị công nghệ, mua trả góp.

Tập trung vào mô hình omni-channel, tự động hóa logistics.

Triển vọng: ★★★★☆ Rủi ro: Cạnh tranh gay gắt, sức mua còn phục hồi chậm ở nhóm điện tử.

3. DGW – CTCP Thế Giới Số

Nhà phân phối lớn của Xiaomi, Apple, Lenovo…

Đón đầu chu kỳ tiêu dùng điện thoại, laptop nửa cuối năm.

Biên lợi nhuận cải thiện nhờ cơ cấu sản phẩm mới.

Triển vọng: ★★★★☆ Rủi ro: Phụ thuộc vào chính sách hãng.

4. PET – Dịch vụ Tổng hợp Dầu khí

Phân phối chính thức Apple, Samsung tại Việt Nam.

Đang mở rộng thêm sang FMCG, dược phẩm để đa dạng hóa lợi nhuận.

Hưởng lợi từ chu kỳ ra mắt iPhone mới trong Q4/2025.

Triển vọng: ★★★☆☆ Rủi ro: Tăng trưởng chậm nếu Apple điều chỉnh chính sách.

Tác động của Chiến Dịch Truy Quét Hàng Giả Đối Với Doanh Nghiệp Bán Lẻ

Bối cảnh:

Từ đầu năm 2025, cơ quan quản lý thị trường, hải quan và thuế đã triển khai hàng loạt chiến dịch truy quét hàng giả, hàng lậu, hàng không hóa đơn trên quy mô toàn quốc. Các ngành bị tập trung kiểm soát gồm: điện thoại, điện tử, thực phẩm chức năng, mỹ phẩm, tiêu dùng nhanh – trùng khớp với nhóm ngành kinh doanh của MSN, MWG, DGW, PET.

1. MSN (Masan Group)

Tác động tích cực:

Các sản phẩm tiêu dùng thiết yếu như Nam Ngư, CHIN-SU, MEATDeli thường xuyên bị làm giả trước đây nay được bảo vệ tốt hơn nhờ các đợt truy quét.

Chuỗi WinMart bán hàng chính hãng, có truy xuất nguồn gốc → tăng niềm tin của người tiêu dùng.

Lợi ích cụ thể:

Gia tăng thị phần từ các chợ truyền thống và cửa hàng tạp hóa nhỏ bán hàng không rõ nguồn gốc.

Củng cố hình ảnh “thương hiệu Việt sạch và an toàn”.

2. MWG (Thế Giới Di Động)

Tác động tích cực:

Mảng Điện máy Xanh và TGDD được hưởng lợi khi người tiêu dùng e ngại hàng xách tay, hàng nhái không bảo hành.

MWG nổi bật với chính sách hậu mãi, đổi trả và bảo hành chính hãng → tăng sự dịch chuyển tiêu dùng từ kênh nhỏ lẻ sang chuỗi lớn.

Lợi ích cụ thể:

Doanh số cải thiện ở nhóm điện thoại, điện máy trung – cao cấp.

Tăng trưởng đơn hàng online (nhờ người tiêu dùng ưu tiên kênh chính thống).

3. DGW (Thế Giới Số)

Tác động tích cực:

Là nhà phân phối chính thức của Xiaomi, Apple, Lenovo, DGW hưởng lợi trực tiếp khi hàng nhập lậu, xách tay bị siết chặt.

Lợi ích cụ thể:

Doanh số từ kênh phân phối chính ngạch tăng lên.

Biên lợi nhuận cải thiện nhờ giảm áp lực cạnh tranh giá từ hàng trôi nổi.

Củng cố mối quan hệ với các hãng lớn nhờ doanh số ổn định.

4. PET (Petrosetco)

Tác động tích cực:

Là một trong hai nhà phân phối iPhone chính hãng tại Việt Nam, PET được “bảo hộ tự nhiên” khi các chiến dịch truy quét tập trung vào điện thoại xách tay, không hóa đơn.

Lợi ích cụ thể:

Tăng trưởng doanh số iPhone chính hãng, đặc biệt các dòng cao cấp.

Các đại lý nhỏ buộc phải nhập qua kênh chính thức → PET mở rộng mạng lưới phân phối.

Kết luận:

Các chiến dịch truy quét hàng giả không chỉ bảo vệ người tiêu dùng mà còn mở rộng “biên an toàn kinh doanh” cho các doanh nghiệp lớn như MSN, MWG, DGW, PET. Đây là yếu tố hỗ trợ rõ rệt cho doanh thu, biên lợi nhuận và thị phần, đặc biệt trong bối cảnh cạnh tranh ngày càng minh bạch hóa và người tiêu dùng ngày càng đề cao tính chính hãng, bảo hành, hậu mãi.

1. Đột phá mảng thiết bị gia dụng — “ngựa chiến” mới

Trong Q1/2025, mảng thiết bị gia dụng tăng 91 % YoY, đóng góp đáng kể vào doanh thu và lợi nhuận chung .

Digiworld đã ký hợp tác phân phối nhiều thương hiệu uy tín như Philips, Cuckoo, Funiki, xây dựng nền tảng cho tăng trưởng bền vững .

Mảng thiết bị văn phòng cũng ghi nhận mức tăng trưởng 20–26 % YoY .

2. Chiến lược đa dạng hóa hiệu quả

Digiworld chủ động rẽ hướng từ bão hoà điện thoại/máy tính sang các ngành hàng mới như gia dụng, văn phòng, IoT, thiết bị mạng, GPU, đồng hồ thông minh .

Chiến lược “Speed up” đã giúp công ty tăng thị phần, vận hành hiệu quả, giữ ROE cao và đứng đầu top 50 doanh nghiệp kinh doanh hiệu quả .

3. Kỳ vọng kế hoạch kinh doanh & cổ tức khả quan

DGW đặt mục tiêu doanh thu 25.450 tỷ (+15 %) và lợi nhuận sau thuế 523 tỷ (+18 %) cho năm 2025 .

Tháng 6 thanh toán cổ tức tiền mặt 5 % (500 đồng/cp), giúp củng cố niềm tin nhà đầu tư .

Tỷ lệ tạm ứng đợt 1/2025: 25% (tương đương 2.500 ₫/cổ phiếu)

Lợi ích về tài chính cho Masan Group

Masan Consumer Holdings – công ty mẹ, sở hữu ~70% cổ phần MCH – sẽ thu về hơn 1.700 tỷ đồng từ đợt trả cổ tức này

Bối cảnh chung và định hướng tương lai

MCH liên tục chi cổ tức “khủng” trong các năm gần đây: tổng cổ tức trả từ tháng 7/2023 đến nay đã lên đến gần 26.400 tỷ đồng (gần 1 tỷ USD)

Kế hoạch 2025: mục tiêu doanh thu 33.500–35.500 tỷ đồng, lợi nhuận sau thuế khoảng 7.300–7.800 tỷ đồng, và tổng cổ tức năm dự kiến đạt 60%

Công ty đang thực hiện chiến lược nâng cao chất lượng sản phẩm (gia vị, thực phẩm tiện lợi), đổi mới danh mục, và mở rộng thị trường quốc tế (Mỹ, Hàn Quốc, Nhật Bản, EU)

MCH có kế hoạch niêm yết trên HoSE trong năm 2025 sau khi hủy giao dịch UPCoM

MSN tăng +5.5% phiên sáng sắp trần thanh khoản bùng nổ trên 11M cổ phiếu.

MWG +2.2% bắt đầu có tiền vô thanh khoản trên trung bình 20 phiên >10M cổ

PET lình xình không muốn cập nhật

DGW điều chinh - 2.5% volume thấp không sợ chờ kéo về 43 xem xét.

=> Còn MWG có điểm mua, các cổ khác chờ cập nhật sau.

Khả năng là chiến lược xoay trụ, có thể sắp tới sẽ là những mã như VNM, SAB, hay VCB,BID được kéo lên đỡ chỉ số. Nhìn ở một góc độ rộng ra thì có thể là bước đệm cho việc TTCK có khả năng được nâng hạng trong thời gian tới.

Trong topic này mình có chọn 4 mã, thấy hợp với thị hiếu của NĐT là DGW, MSN, MWG, PET thuộc lĩnh vực bán lẻ tiêu dùng. Đã có 2 mã chạy trước là DGW và MSN, kỳ vọng MWG và PET sẽ không làm chúng ta thất vọng.

MWG số liệu về BHX đang dần trở nên sáng hơn nên kỳ vọng sẽ vượt đỉnh cũ, còn câu chuyện lớn siết chặt hàng giả hàng nhái, kém chất lượng và sắp tới đây là kê khai hoá đơn nộp thuế và giảm VAT còn 8% là liều doping mạnh cho các doanh nghiệp bán lẻ này đạt và vượt kế hoạch kinh doanh. Riêng PET còn đang có danh mục đầu tư chứng khoán cầm kha khá cổ phiếu trong hệ sinh thái GELEX và ae biết rồi đấy đều tăng phi mã.

Thông tin về đàm phán thuế quan giữa Việt Nam và Mỹ – đặc biệt trong bối cảnh hai nước tiến tới miễn giảm thuế cho một số nhóm hàng hóa – có thể tạo ra tác động tích cực rõ rệt đến ngành bán lẻ Việt Nam, cả ở khía cạnh chi phí, nguồn cung và sức cầu tiêu dùng.

Giảm chi phí nhập khẩu: Thuế thấp hơn giúp hàng Mỹ rẻ hơn, tăng biên lợi nhuận hoặc cho phép giảm giá bán.

Mở rộng danh mục hàng cao cấp: Doanh nghiệp bán lẻ có thể nhập thêm hàng chất lượng cao từ Mỹ như công nghệ, thực phẩm chức năng, mỹ phẩm…

Tăng sức cạnh tranh với hàng xách tay: Giá hàng Mỹ nhập chính thức giảm, cạnh tranh tốt hơn với hàng không chính ngạch.

Thúc đẩy tiêu dùng và doanh thu: Giá rẻ hơn + thương hiệu Mỹ mạnh giúp kích cầu người tiêu dùng.

Doanh nghiệp hưởng lợi rõ nhất: DGW, PET, FRT, MWG, MSN (WinCommerce) nhờ có hệ thống phân phối hoặc kinh doanh hàng Mỹ.

Tác động tích cực trung – dài hạn: Nâng cao vị thế ngành bán lẻ, tăng hiệu quả chuỗi cung ứng và mở rộng thị trường.

Tổng hợp danh mục khuyến nghị theo dõi

Tổng hợp danh mục khuyến nghị theo dõi