Trong những ngày gần đây, hầu hết các doanh nghiệp thuộc nhóm ngành chứng khoán đã lần lượt công bố kết quả kinh doanh quý III với điểm chung là lợi nhuận tăng trưởng ấn tượng. Tuy nhiên, diễn biến giá cổ phiếu lại đi ngược hoàn toàn: nhiều mã điều chỉnh khá sâu so với đỉnh và chưa cho thấy tín hiệu dừng lại. Vậy đâu là nguyên nhân cho hiện tượng này?

I. Kết quả kinh doanh tích cực nhưng giá cổ phiếu giảm sâu

Đây là câu hỏi mà rất nhiều nhà đầu tư và khách hàng của chúng tôi đặt ra trong những ngày vừa qua. Dưới đây là góc nhìn cá nhân về một số nguyên nhân chính dẫn đến hiện tượng trên.

1. Kết quả kinh doanh tốt đã được phản ánh phần lớn vào giá

Không thể phủ nhận những con số ấn tượng trong báo cáo quý III của các công ty chứng khoán. Tuy nhiên, nếu nhìn lại diễn biến giá trong quý này, phần lớn cổ phiếu ngành đã tăng rất mạnh trong suốt quý III, phản ánh trước kỳ vọng kết quả kinh doanh khả quan. Do đó, những nhịp điều chỉnh gần đây thực chất mới chỉ đưa giá cổ phiếu quay lại mặt bằng thấp hơn một chút so với đỉnh, chứ chưa hề về lại mức đầu quý III.

2. Thanh khoản sụt giảm kéo theo kỳ vọng giảm xuống

Quý III vừa qua chứng kiến sự bùng nổ của thanh khoản thị trường, khi giá trị giao dịch bình quân mỗi phiên tăng từ dưới 15.000 tỷ đồng trong quý II lên tới 40.000–50.000 tỷ đồng. Diễn biến này đã giúp các công ty chứng khoán hưởng lợi mạnh mẽ ở cả mảng môi giới, cho vay ký quỹ và tự doanh, đồng thời thổi bùng kỳ vọng tăng trưởng của toàn ngành.

Khi thanh khoản tăng mạnh, các mô hình định giá thường giả định rằng mức thanh khoản cao này sẽ được duy trì hoặc thậm chí còn cải thiện hơn trong các quý tiếp theo, đặc biệt trong bối cảnh thị trường có khả năng được nâng hạng.

Tuy nhiên, thực tế lại không diễn ra như kỳ vọng. Từ đầu tháng 9, thanh khoản bắt đầu sụt giảm rõ rệt, hiện chỉ còn duy trì ở mức trung bình 25.000–30.000 tỷ đồng/phiên. Nguyên nhân chủ yếu là dòng tiền lớn đã rút bớt khỏi thị trường sau giai đoạn tăng nóng, chuyển hướng sang các kênh khác như bất động sản.

Theo chúng tôi, đây chính là nguyên nhân cốt lõi khiến phần lớn cổ phiếu ngành chứng khoán tạo đỉnh trong tháng 9 và bước vào nhịp điều chỉnh cho đến nay.

Cổ phiếu chứng khoán vốn phản ánh kỳ vọng vào thanh khoản thị trường. Khi thanh khoản thực tế giảm 30–40% so với giai đoạn đỉnh, kỳ vọng đối với nhóm ngành này tất yếu cũng suy giảm, khiến giá cổ phiếu khó có thể nhanh chóng hồi phục về vùng đỉnh trước đó.

3. Tác động từ yếu tố tâm lý và dòng tiền bị “kẹt”

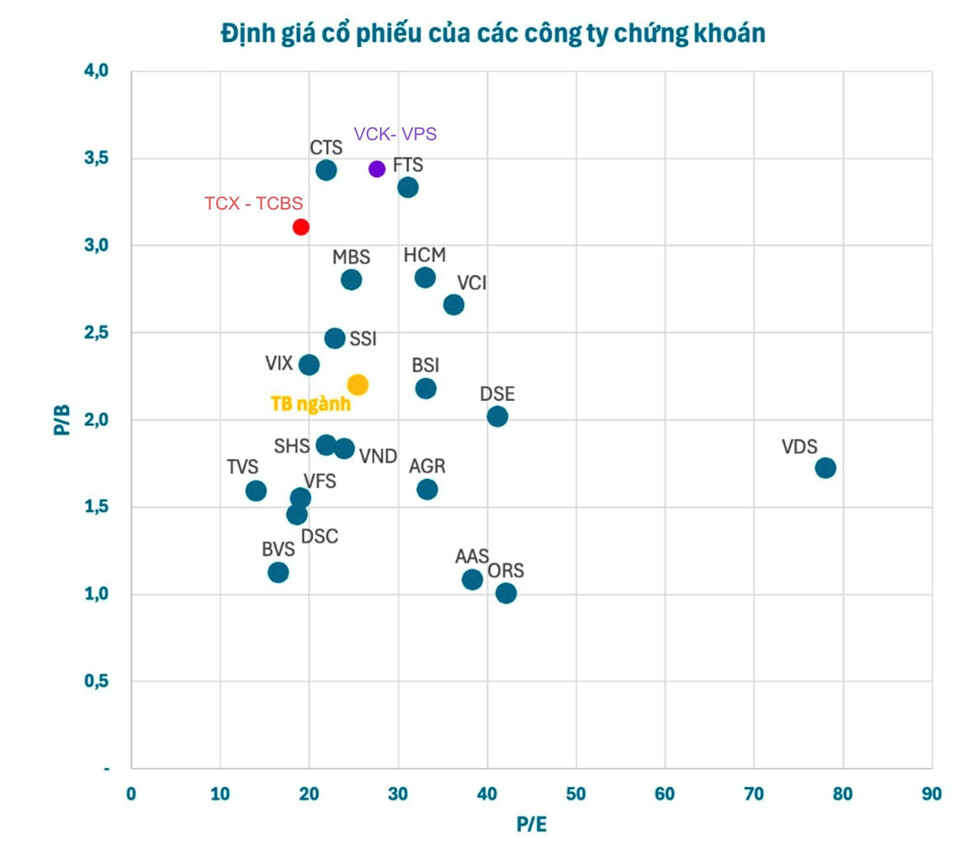

Bên cạnh yếu tố thanh khoản, thị trường hiện còn chịu tác động ngược từ thương vụ TCX. Dù được kỳ vọng sẽ tạo hiệu ứng tái định giá toàn ngành sau khi niêm yết, nhưng thực tế lại không mang lại hiệu ứng lan tỏa tích cực như mong đợi.

Ngoài ra, một lượng lớn dòng tiền của nhà đầu tư đang bị kẹt trong các cổ phiếu như VPX và VCK. Đây không chỉ là dòng tiền thông thường khoảng vài nghìn tỷ, mà còn bao gồm lượng vốn sử dụng đòn bẩy đáng kể, khiến sức mua trên thị trường bị thu hẹp đáng kể. Chính yếu tố này đang làm suy yếu lực cầu và thanh khoản phân phối trong toàn thị trường.

II. Lượng margin tăng cao kỷ lục – yếu tố vừa là động lực, vừa là rủi ro tiềm ẩn

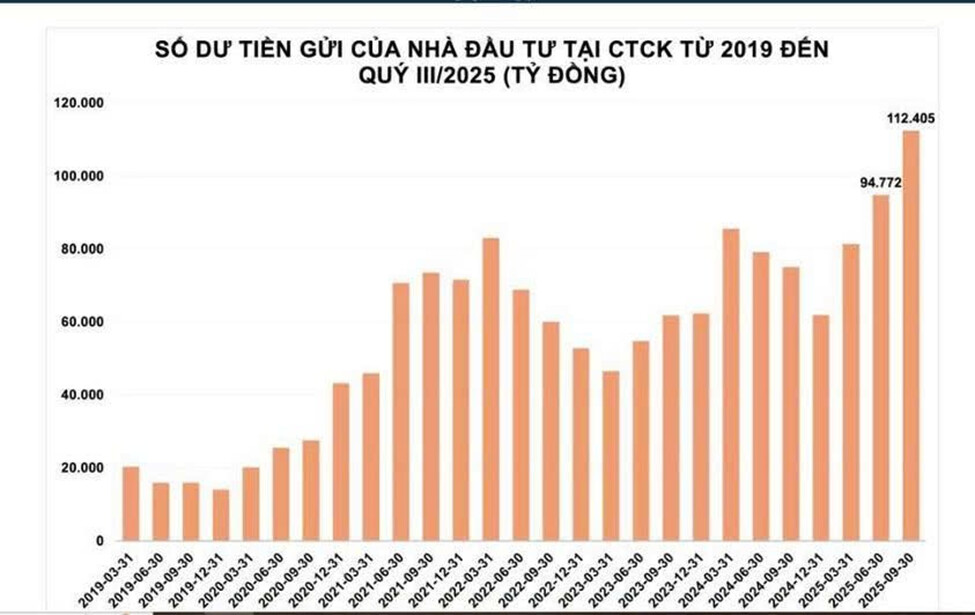

Theo thống kê, tỷ lệ cho vay margin trên tổng vốn chủ sở hữu của các công ty chứng khoán hiện đang ở mức cao kỷ lục , tương đương với đỉnh năm 2021 . Mặc dù trong thời gian qua, nhiều công ty chứng khoán đã liên tục tăng vốn quy mô lớn nhằm đáp ứng nhu cầu margin ngày càng cao của thị trường, nhưng thực tế cho thấy phần lớn lượng margin hiện đang tập trung trong tay nhà đầu tư cá nhân nhỏ lẻ .

Để thị trường có thể duy trì đà tăng bền vững , dòng tiền “hàng” này cần được dẫn dắt bởi nhóm tạo lập thị trường , cùng với sức mua từ nguồn margin và kho hàng của khối tổ chức . Chỉ khi đó, thị trường mới có thể đi xa và bền vững hơn thay vì chỉ dựa vào lực cầu ngắn hạn của nhà đầu tư cá nhân.

III. Liệu cổ phiếu chứng khoán tạo đỉnh có đồng nghĩa thị trường đã đạt đỉnh?

Đây là câu hỏi được nhiều nhà đầu tư đặt ra trong bối cảnh nhóm cổ phiếu chứng khoán có dấu hiệu chững lại sau giai đoạn tăng mạnh .

Tuy nhiên, theo quan điểm của chúng tôi, câu trả lời là “chưa” .

Thị trường chứng khoán vốn là nơi của kỳ vọng , và khi một kỳ vọng cũ (như việc nâng hạng FTSE) đã hoàn tất, những kỳ vọng mới, lớn hơn và xa hơn sẽ tiếp tục hình thành .

Bước sang năm 2026, thị trường sẽ hướng tới những thay đổi mang tính bước ngoặt như:

Triển khai giao dịch T+0 và giao dịch xuyên trưa , giúp gia tăng thanh khoản và vòng quay vốn.

Kỳ vọng nâng hạng lên thị trường mới nổi theo chuẩn MSCI , một cột mốc quan trọng mở ra dòng vốn ngoại quy mô lớn.

Đây sẽ là những động lực mới , tạo nền tảng cho kỳ vọng tăng trưởng trung và dài hạn của toàn thị trường , đặc biệt là ngành chứng khoán .

IV. Dòng tiền chờ giải ngân – yếu tố hỗ trợ cho giai đoạn kế tiếp

Không chỉ có yếu tố kỳ vọng, hiện tại một lượng tiền mặt rất lớn vẫn đang “đứng ngoài” thị trường , chờ cơ hội giải ngân. Khi mặt bằng định giá của thị trường quay về vùng hấp dẫn , dòng tiền đầu tư này sẽ được kích hoạt mạnh mẽ , kéo theo thanh khoản bùng nổ trở lại .

Khi đó, nhóm cổ phiếu chứng khoán – vốn là phong vũ biểu của thị trường – nhiều khả năng sẽ tiếp tục lập những đỉnh giá mới , nhờ hưởng lợi từ cả thanh khoản gia tăng và kỳ vọng mới về chu kỳ phát triển tiếp theo của thị trường.

==> Vậy nên , kết luận của chúng tôi cho rằng : Hiện tại trong ngắn hạn , chúng ta không nên mua vào cổ phiếu chứng khoán trong 1 2 quý tới để cho nhóm cp này có thể cân bằng và tích lũy lại trước khi bước và nhịp tăng cùng với những sự kì vọng mới trong năm sau

Để nhận các khuyến nghị đầu tư chi tiết và hỗ trợ cơ cấu danh mục hiệu quả, Quý Nhà đầu tư hãy liên hệ ngay với đội ngũ chuyên gia tại Thịnh Tuấn Asset

SĐT/■■■■: 084 852 1568 (Minh Tuấn)