- Tổng quan về ngành Nhựa tại Việt Nam

Năm 2023, ngành nhựa Việt Nam gặp nhiều thử thách, kim ngạch xuất khẩu sản phẩm nhựa giảm 5,7% so với 2022. Doanh thu ngành đạt 25 tỷ USD, giảm 0,7% so với 2022. Trong quý I/2024, doanh thu ngành nhựa đạt 13,7 nghìn tỷ đồng, giảm 13% so với cùng kỳ năm ngoái.

Tuy nhiên, lợi nhuận của ngành nhựa không theo hướng đó. Lãi ròng quý đầu năm nay đạt mức cao nhất trong nhiều năm. Biên lãi gộp quý 1/2024 là 15.2%, thấp 1,5% so với quý cuối năm ngoái, nhưng là mức cao nhất kể từ quý 3/2020.

Giữa tháng 5, 28 doanh nghiệp nhựa đã thông báo kết quả kinh doanh quý 1/2024 và nhìn chung kết quả tích cực so với năm trước. 16 công ty báo lãi tăng, 2 công ty chuyển lỗ sang lãi và 3 công ty bớt lỗ, 6 công ty giảm lãi và 1 công ty từ lãi thành lỗ.

Dự báo quy mô ngành nhựa Việt Nam sẽ đạt 10,92 triệu tấn vào năm 2024. Con số này có khả năng sẽ tăng lên 16,36 triệu tấn vào năm 2029, với tốc độ tăng trưởng hàng năm kép (CAGR) là 8,44% từ năm 2024 đến 2029.

- Bối cảnh thị trường cổ phiếu ngành Nhựa

Trên thị trường chứng khoán, dù trái chiều về kết quả kinh doanh, cổ phiếu các doanh nghiệp ngành nhựa có cùng xu hướng tăng từ đầu năm. Chỉ số ngành nhựa của Vietstock (VS-Plastics) khép lại tháng 8 tại 587.62 điểm, tăng trên 35% so với đầu năm và cao hơn so với mức trung bình của toàn thị trường (chỉ số VN-Index chỉ tăng khoảng 20% so với đầu năm).

- Đặc điểm của ngành Nhựa

+ Xu hướng của nhóm Cổ phiếu ngành Nhựa

Xu hướng của nhóm cổ phiếu ngành nhựa tại Việt Nam năm 2024 đang có sự phân hóa đáng chú ý. Một số doanh nghiệp như Nhựa Bình Minh (BMP) và Nhựa Tiền Phong (NTP) đang ghi nhận mức tăng trưởng tốt, với BMP tăng khoảng 52% tính đến tháng 8/2024. Tuy nhiên, các doanh nghiệp nhỏ hơn như Nhựa Đông Á (DAG) gặp khó khăn với lỗ lớn do chi phí quản lý và nợ khó đòi.

Ngành nhựa dự kiến tiếp tục phát triển, với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 8,44% trong giai đoạn 2024-2029. Xu hướng tiêu dùng nhựa tái chế và nhựa sinh học cũng đang gia tăng, phù hợp với yêu cầu phát triển bền vững. Tuy nhiên, lợi nhuận của các doanh nghiệp nhựa có thể bị ảnh hưởng do chi phí nguyên liệu đầu vào tăng trở lại.

Một số yếu tố tích cực như sự phục hồi của ngành xây dựng và các hiệp định thương mại tự do (EVFTA, RCEP) mở ra cơ hội lớn cho ngành nhựa Việt Nam xuất khẩu, đặc biệt là sang thị trường Nhật Bản, EU và Mỹ.

- Các yếu tố cơ bản ảnh hưởng tới Cổ phiếu ngành Nhựa

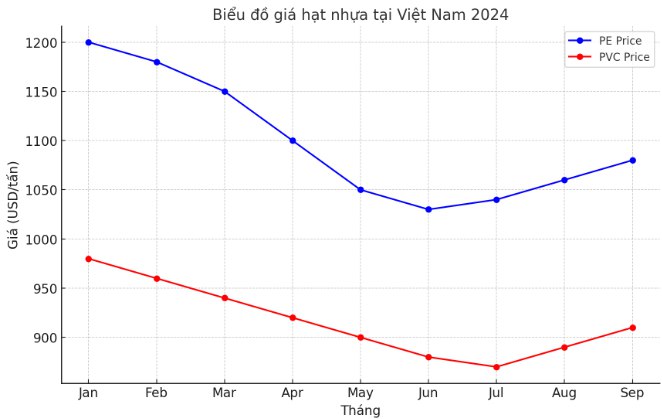

Giá nguyên liệu đầu vào: Giá hạt nhựa, chiếm 60-70% chi phí sản xuất của các doanh nghiệp nhựa, là yếu tố quan trọng.

Nhu cầu sản phẩm nhựa: Nhu cầu nhựa xây dựng và bao bì dự kiến tăng nhờ sự phục hồi của ngành bất động sản và xây dựng, đặc biệt trong nửa cuối năm 2024. Mảng nhựa xây dựng được kỳ vọng tăng trưởng khoảng 8,5%, dù chưa đạt mức trước đại dịch.

Áp lực môi trường và chính sách: Ngành nhựa đối mặt với áp lực từ chính sách giảm thiểu sử dụng nhựa nguyên sinh và tăng cường sử dụng nhựa tái chế. Điều này buộc các doanh nghiệp phải đầu tư công nghệ và giải pháp mới, làm tăng chi phí sản xuất, nhưng đồng thời mở ra cơ hội với xu hướng nhựa tái chế và nhựa sinh học.

Hiệp định thương mại tự do (FTA): Các FTA như EVFTA và RCEP mở rộng cơ hội xuất khẩu cho các doanh nghiệp nhựa Việt Nam, giúp họ tiếp cận các thị trường lớn như Nhật Bản, EU và Mỹ. Điều này hỗ trợ tăng trưởng doanh thu, đặc biệt cho các doanh nghiệp xuất khẩu mạnh.

Tình hình kinh tế và tài chính: Các chính sách tài khóa và tiền tệ nới lỏng giúp cải thiện khả năng tài chính cho nhiều doanh nghiệp, đồng thời hỗ trợ nhu cầu tiêu dùng các sản phẩm nhựa.

- Danh sách các cổ phiếu ngành Nhựa

Giá vốn quý 2/2024 thấp, chi phí lãi vay giảm sâu và giá hạt nhựa ổn định đã giúp nhiều doanh nghiệp nhựa có kỳ kinh doanh khởi sắc nhất trong vài năm trở lại.

Tổng doanh thu quý 2 các doanh nghiệp nhựa đạt khoảng 15 ngàn tỷ đồng, tăng nhẹ 2.5% nhưng lãi ròng tăng đến 26.3%, đạt 757 tỷ đồng, đóng góp đáng kể từ AAA và NTP.

AAA, DNP, HII, NTP, BMP và TDP tiếp tục có quý đạt doanh thu trên ngàn tỷ đồng, chiếm 71% tổng doanh thu và tăng so với mức 68% cùng kỳ năm ngoái. Tỷ trọng lợi nhuận của nhóm này không thay đổi nhiều, vẫn đóng góp khoảng 90%. Biên lãi gộp trung bình các doanh nghiệp nhựa đạt 17.2%, cao nhất trong vòng 4 năm qua.

Diễn biến KQKD hàng quý các doanh nghiệp nhựa từ năm 2019 đến nay (Đvt: tỷ đồng)

Ở nhóm quy mô doanh thu nhỏ hơn, có 12 công ty cho kết quả khả quan hơn cùng kỳ. Những doanh nghiệp lãi ròng tăng bằng lần có thể kể đến TPP, BBS, NHH, VTZ hay PCH với mức tăng từ 225-472%.

Quý 2/2024, các doanh nghiệp nhựa dành 324 tỷ đồng trả lãi vay, giảm 22% so với mức đỉnh 417 tỷ đồng ở cùng kỳ năm ngoái. 20/27 công ty báo tiết giảm từ 9.3% đến 100% (như trường hợp PCH) chi phí lãi vay, một phần nhờ mặt bằng lãi suất đã giảm hơn 1 năm qua.