![]() Bóc tách toàn diện tình hình NVL sau BCTC Quý 3/2025

Bóc tách toàn diện tình hình NVL sau BCTC Quý 3/2025

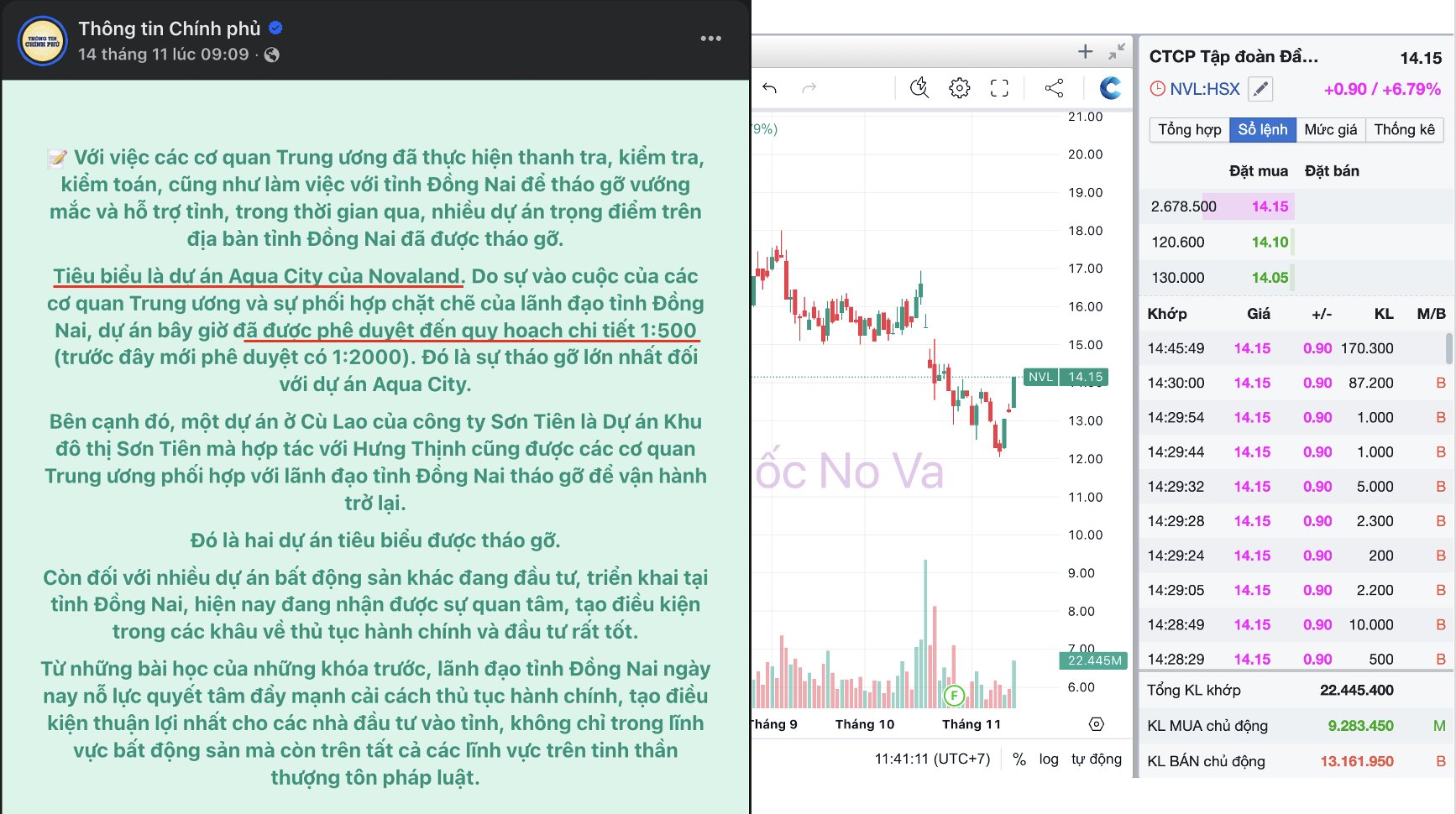

Sau nhiều năm chìm trong khó khăn, Novaland (NVL) đang trở lại tâm điểm thị trường sau khi đại dự án Aqua City chính thức được phê duyệt quy hoạch chi tiết 1/500 – một “nút thắt pháp lý” từng khiến dự án đóng băng suốt thời gian dài.

-

Pháp lý Aqua City – Cú hích giá trị thật sự!

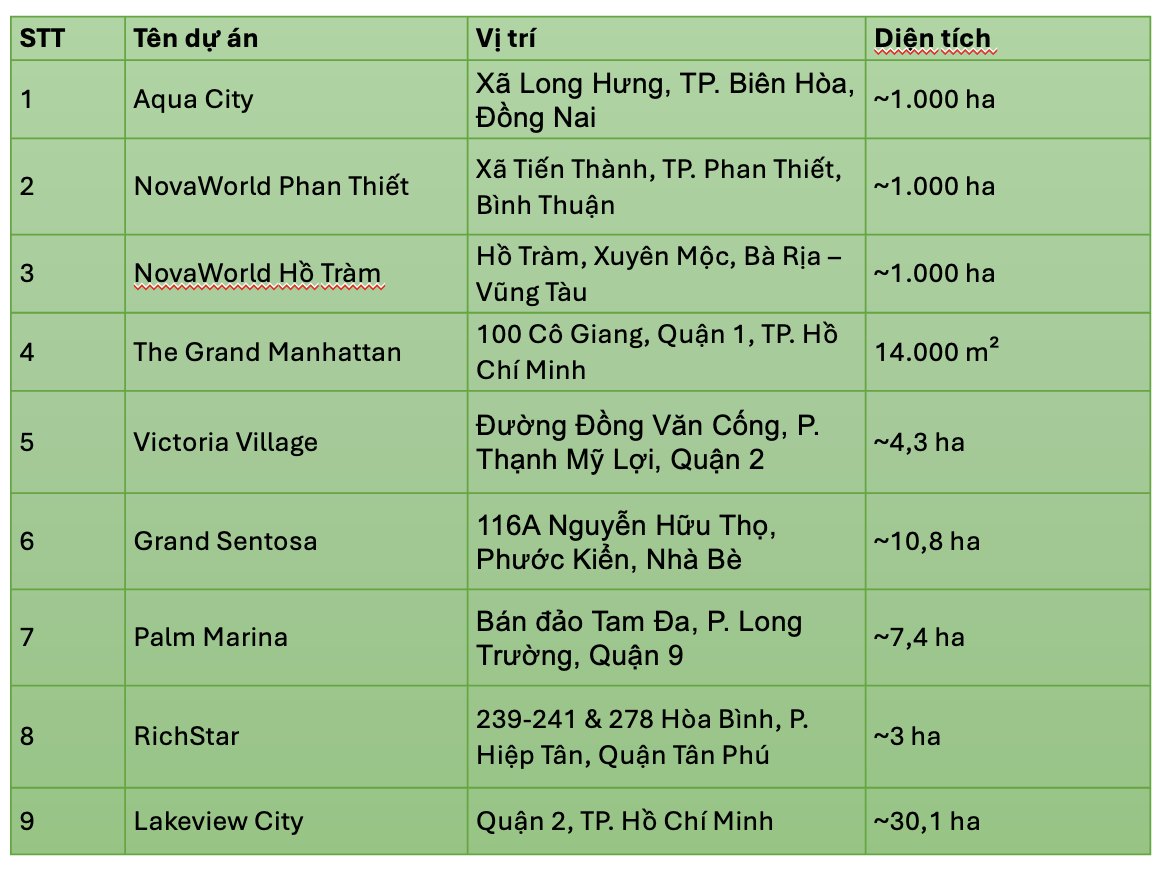

Aqua City là dự án lớn bậc nhất của NVL, diện tích nghìn héc-ta và được kỳ vọng là “cỗ máy tạo dòng tiền” chính. Việc được duyệt quy hoạch 1/500 đồng nghĩa:

• Dự án được phép triển khai xây dựng trở lại

• NVL có cơ sở bán hàng – thu tiền – tái cơ cấu nợ

• Các ngân hàng và đối tác bắt đầu mở lại dòng vốn cho vay

Đây là yếu tố quan trọng nhất giúp thị trường “kích hoạt lại niềm tin” vào NVL. -

Lợi nhuận Q3/2025 vẫn rất yếu – âm gần 878 tỷ

Mặc dù có tin tốt về pháp lý, tình hình kinh doanh của NVL vẫn ở mức đáng lo, đặc biệt:

• Lợi nhuận sau thuế âm 878 tỷ, giảm 128% YoY

• Lợi nhuận tài chính lao dốc, trở thành “tác nhân kéo tụt” kết quả kinh doanh

• Chi phí tài chính phình to: từ ~300 tỷ (2024) lên gần 1.500 tỷ trong Q3/2025

Nguyên nhân chính:

Các khoản lãi phải trả từ hợp tác đầu tư (tương tự vay đối tác, bạn hàng) vẫn tăng, trong khi doanh thu từ hợp tác đầu tư lại giảm mạnh.

Các khoản lãi phải trả từ hợp tác đầu tư (tương tự vay đối tác, bạn hàng) vẫn tăng, trong khi doanh thu từ hợp tác đầu tư lại giảm mạnh. -

Tái cơ cấu nợ: TIẾN TRIỂN TÍCH CỰC nhưng chưa an toàn

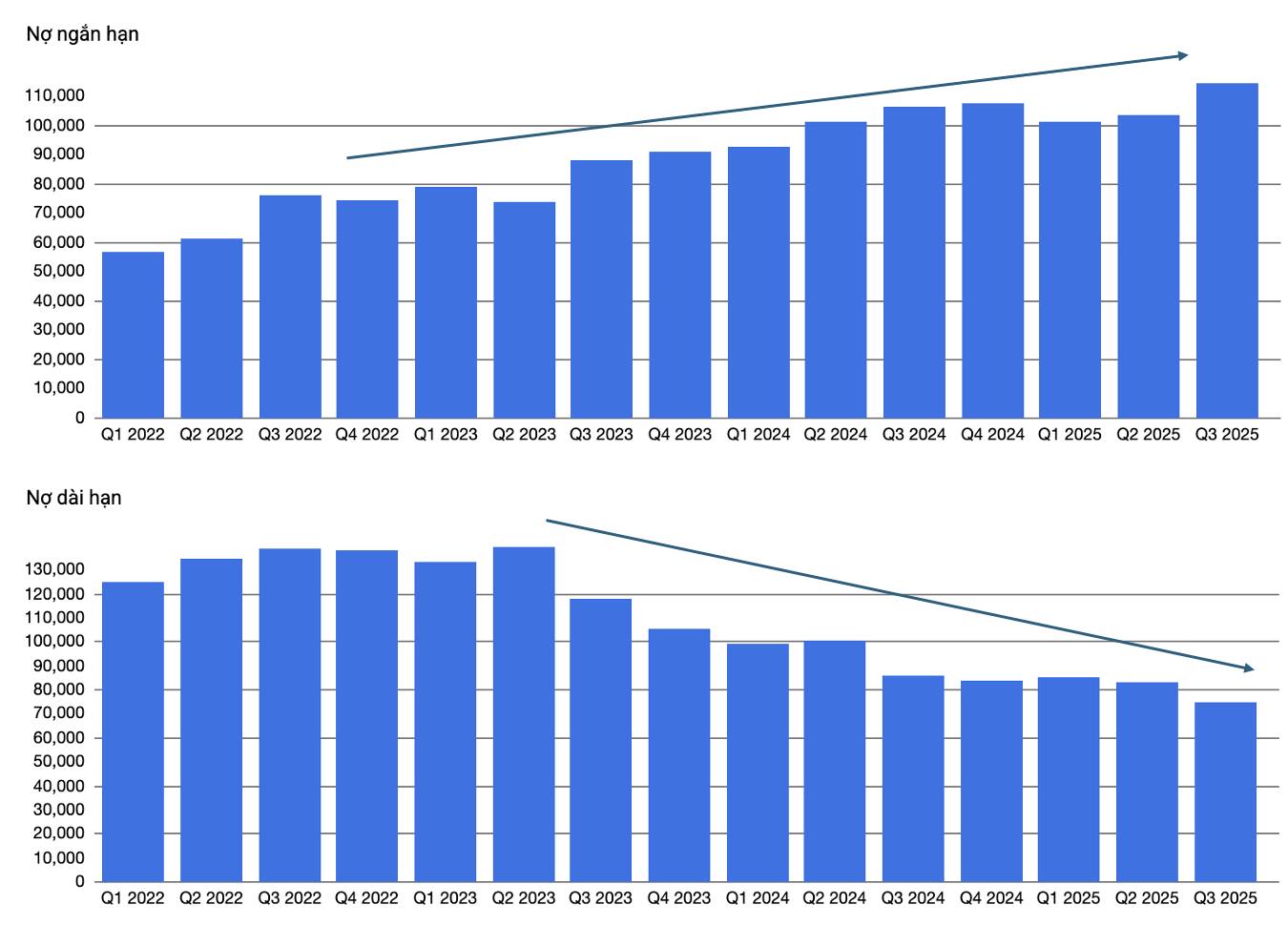

Điểm sáng lớn nhất trong BCTC lần này chính là tín hiệu dòng vốn trở lại:

• Từ đầu 2024 → đầu 2025: nợ vay NVL dường như đứng im

• Nhưng từ Q2–Q3/2025, nợ vay bắt đầu tăng trở lại

→ Cho thấy các tổ chức tín dụng bắt đầu lấy lại niềm tin sau khi pháp lý được gỡ

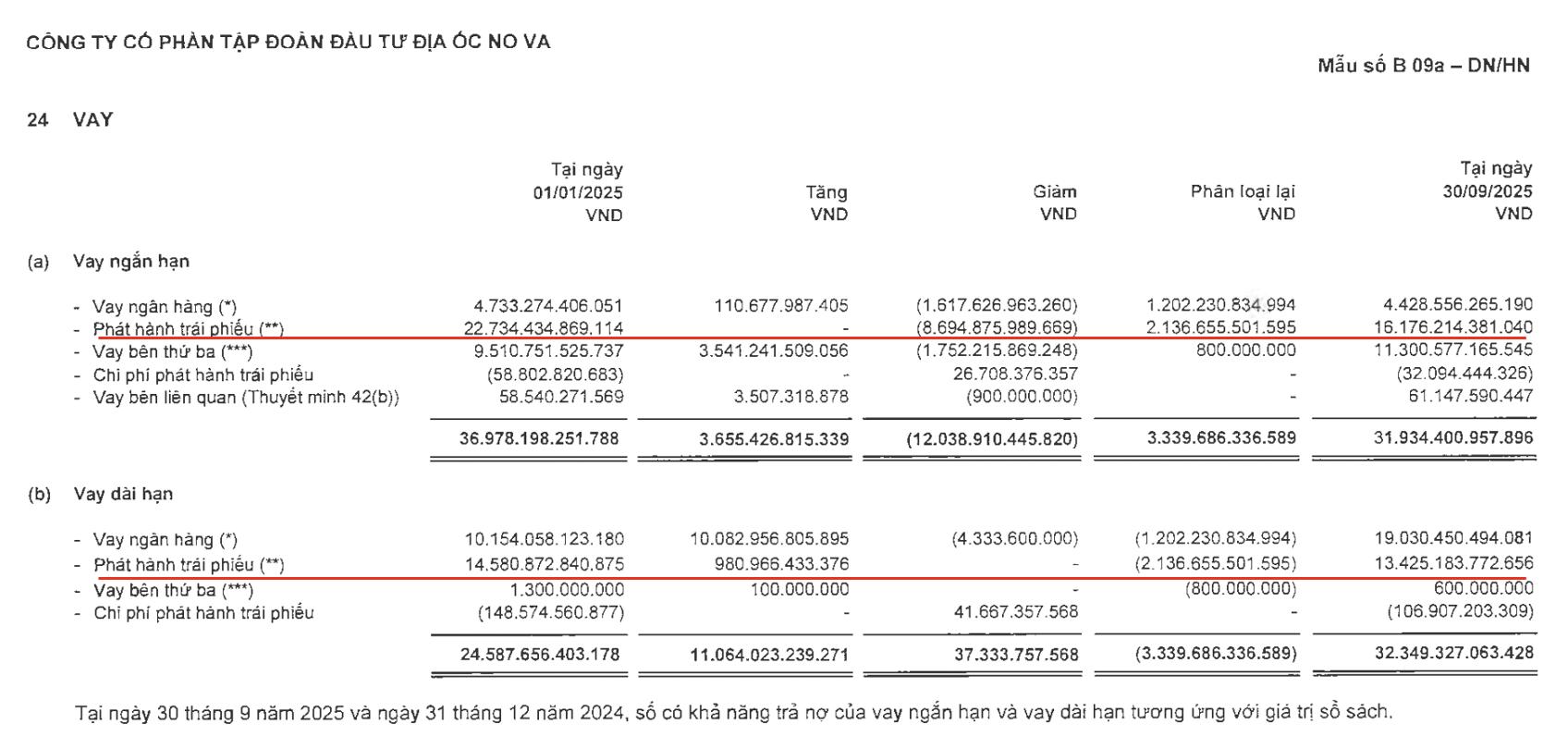

Nợ trái phiếu cũng đang giảm dần:

• Trái phiếu ngắn hạn: từ ~22–23k tỷ → còn 16k tỷ

• Trái phiếu dài hạn: từ 14.5k tỷ → còn 13.4k tỷ

NVL đang thực hiện “đảo nợ”, dùng nợ ngắn hạn để xử lý nợ dài hạn đến hạn.

Đây là điều bình thường với doanh nghiệp bất động sản đang trong giai đoạn tái cơ cấu.

Đây là điều bình thường với doanh nghiệp bất động sản đang trong giai đoạn tái cơ cấu.

✘ Nhưng cũng kèm rủi ro nếu không bán được hàng để trả nợ đúng hạn. -

Hàng tồn kho đứng im – Dự án chưa thể mở bán trở lại

Điểm yếu cố hữu:

• Hàng tồn kho không giảm, không xoay vòng được

• Trích lập dự phòng tăng dần qua từng quý

Điều này phản ánh:

Các dự án vẫn chưa mở bán, chưa tạo dòng tiền

NVL vẫn còn phụ thuộc hoàn toàn vào dòng tiền tài chính để duy trì hoạt động

![]() 5. NVL vẫn cực kỳ nhạy cảm với tin xấu

5. NVL vẫn cực kỳ nhạy cảm với tin xấu

Chỉ một tin tức về sai phạm trái phiếu (dù đã khắc phục từ lâu) cũng khiến NVL:

• Rơi từ 15 xuống 12 (giảm hơn 20–30%)

• Thị trường bán tháo mạnh

Điều này chứng minh:

Nội tại NVL vẫn yếu → sức đề kháng thấp → rất dễ “cảm cúm” trước bất kỳ tin tiêu cực nào.

- Định giá P/B chỉ 0.76 – Rẻ, nhưng chưa chắc hấp dẫn

NVL đang được giao dịch ở mức:

• P/B = 0.76 lần

• Thấp hơn 3 lần so với trung bình ngành BĐS (1.7–2.0 lần)

Tuy nhiên:

“Rẻ” là vì rủi ro cao, không phải vì “doanh nghiệp đang tốt”.

![]() TÓM LẠI – NVL ĐANG TỪ “XẤU → BỚT XẤU”

TÓM LẠI – NVL ĐANG TỪ “XẤU → BỚT XẤU”

• Pháp lý được tháo gỡ: Rất tích cực

• Ngân hàng quay lại cho vay: Tín hiệu sống còn

• Nợ trái phiếu giảm dần: Đi đúng hướng

• Hoạt động kinh doanh: Chưa khởi sắc

• Rủi ro nợ & dòng tiền: Còn cao

• Tăng vốn: Bắt buộc trong tương lai gần

![]() NVL chưa phải doanh nghiệp “tốt”,nhưng đang dần trở thành doanh nghiệp “bớt xấu”.

NVL chưa phải doanh nghiệp “tốt”,nhưng đang dần trở thành doanh nghiệp “bớt xấu”.

Nếu pháp lý tiếp tục tháo gỡ + NVL huy động vốn thành công, thì sau đó mới là lúc thật sự hồi sinh của Novaland.

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận thêm nhiều bài phân tích chất lượng.