POW - Kế hoạch lợi nhuận năm 2025 sụt giảm do khó khăn tiếp diễn. Vậy đâu sẽ là cơ hội cho POW trong thời gian sắp tới.

1. Tổng Quan Doanh Nghiệp

Công ty Điện lực Dầu khí Việt Nam (POW) là doanh nghiệp thuộc Tập đoàn Công nghiệp Năng lượng Quốc gia hoạt động trong lĩnh vực điện lực. Doanh nghiệp chính thức hoạt động theo mô hình CTCP từ tháng 7/2018. POW hiện đang quản lý vận hành 7 Nhà máy điện với tổng công suất lắp đặt là 4205 MW, gồm điện khí, than và thủy điện. Các nhà máy của POW quản lý bao gồm : Cà Mau 1 (công suất 750 MW), Cà Mau 2 (750 MW), Nhơn Trạch 1 (450 MW), Nhơn Trạch 2 (750 MW), Hủa Na (180 MW), Đakđrinh (125 MW), Vũng Áng 1 (1.200 MW).

2. Triển Vọng Đầu Tư

-

Nhu cầu điện được hỗ trợ từ động lực tăng trưởng kinh tế, Chính phủ đặt mục tiêu GDP năm 2025 sẽ trên 8%. Trong dài hạn, Chính phủ quyết tâm tăng trưởng hai con số. Kinh tế dự báo tăng trưởng mạnh mẽ từ năm 2025 sẽ làm tăng nhu cầu sử dụng điện năng, dự kiến nhu cầu tiêu thụ điện năm 2025 từ 11% trở lên.

-

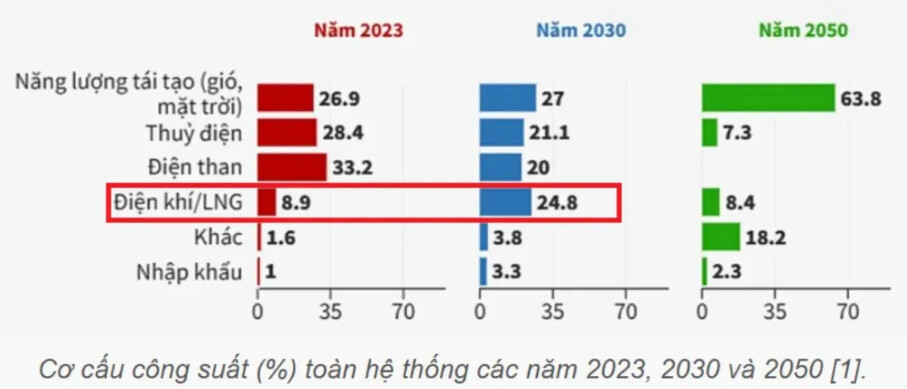

Theo quy hoạch điện VIII được phê duyệt, kế hoạch ưu tiên đầu tư của ngành tới năm 2030, trong đó tổng công suất nhiệt điện khí trong nước 14.930 MW, tổng công suất nhiệt điện LNG là 22.400 MW , tổng công suất nhiệt điện than 30.127 MW. Trong đó POW hiện tại đang có 2 nhà máy điện là Nhơn Trạch 3 và 4 dự kiến đi vào hoạt động năm 2025. Đây là 2 dự án trọng điểm của POW và là hai dự án điện khí đầu tiên sử dụng khí LNG. Hai dự án này với tổng công suất 1.500 MW, dự kiến khi đi vào hoạt động sẽ giúp POW tăng thêm 36% công suất . Ước tính doanh thu và sản lượng điện khí nhà máy cả năm 2025 đạt 4,968 tỷ VND và 1,971 triệu kWh, với giả định cơ sở cho giá bán điện là 2,436 VND/kWh.

-

Nghị định 58 mới đây đã quy định sản lượng Qc tối thiểu giữa nhà máy điện và EVN là 70% và kéo dài không quá 12 năm trong thời gian trả nợ. Quy định trên sẽ bảo đảm sản lượng vận hành nhà máy và cải thiện khả năng tài chính trong tương lai. Về giá bán, tính toán mới đây của Viện Năng lượng đã công bố khung giá bán điện LNG có khả năng được điều chỉnh lên mức tối đa 3,327 VND/kWh trong năm 2025 (cao hơn 28% so với khung giá cho điện khí LNG năm 2024). Nếu khung giá trên được thông qua, tiềm năng điều chỉnh giá bán cho dự án điện khí Nhơn Trạch 3 và 4 sẽ đem lại triển vọng tích cực cho dự án, giúp tăng doanh thu và lợi nhuận.

-

Nhóm thủy điện dự báo sẽ khả quan trong nửa đầu năm 2025 do điều kiện thủy văn thuận lợi nhờ hiện tượng thời tiết La Nina. Điều này sẽ tác động tích cực tới KQKD các nhà máy điện Hủa Na, Đăkđrinh.

3. Kết Quả Kinh Doanh

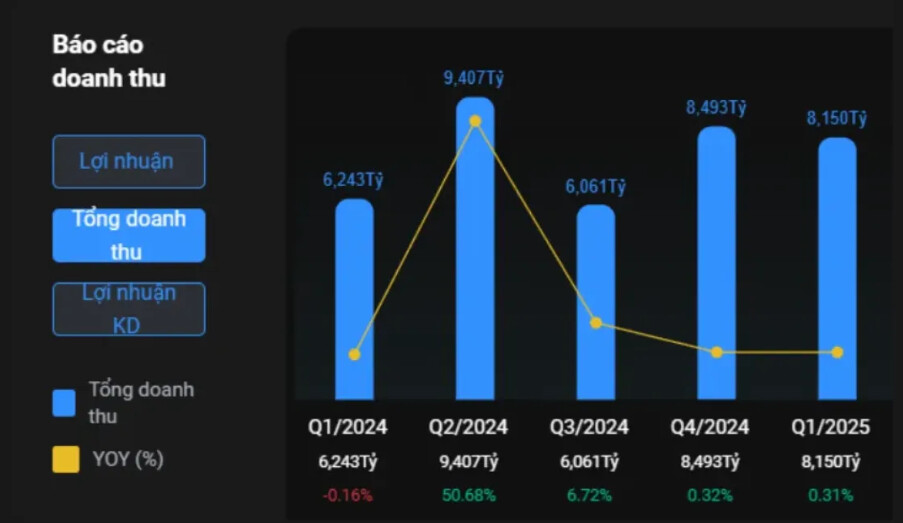

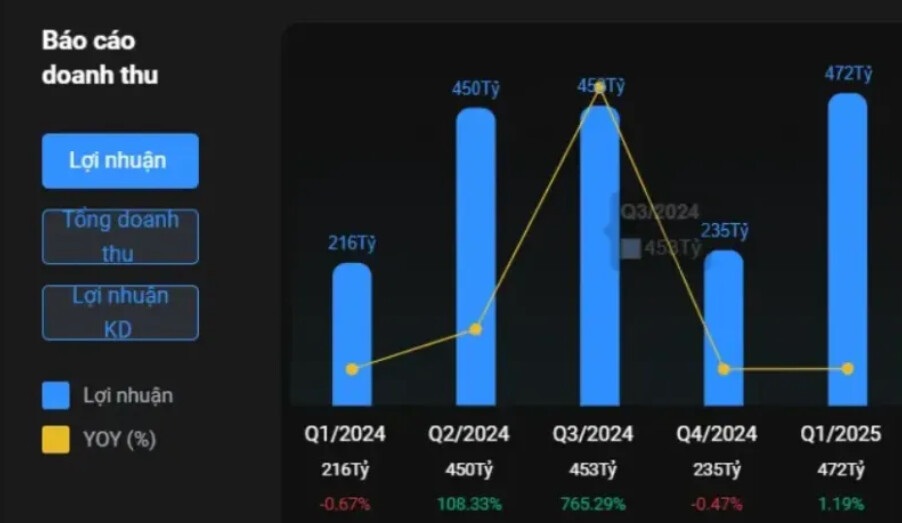

Về KQKD Q1/2025 :

-

Sản lượng điện đạt gần 4.258 triệu kWh (+20% svck) và đạt 22,5% kế hoạch cả năm.

-

Doanh thu Q1/2025 đạt 8.150 tỷ đồng (+30% svck) và đạt 21% kế hoạch cả năm

-

LNTT Q1/2025 đạt 511 tỷ đồng (+83% svck) và hoàn thành 78% kế hoạch năm 2025.

-

LNST Q1/2025 đạt 472 tỷ đồng (+118% svck).

=> Kế hoạch kinh doanh của POW đưa ra năm 2025 là quá thấp. Cụ thể POW lên kế hoạch sản lượng điện năm 2024 đạt 18.864 triệu kWh (+17,3% svck), Doanh thu năm 2025 đạt 38.185 tỷ đồng (+18,9% svck) và LNST đạt 439 tỷ đồng (-63,7% svck). Nhưng trong Q1/2025 thì kết quả kinh doanh khá khả quan và công ty có thể vượt xa kế hoạch đề ra trong năm 2025.

4. Bonus

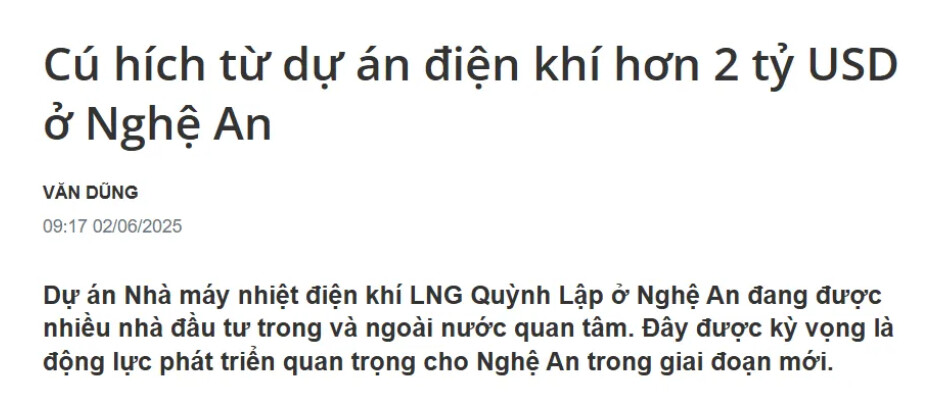

- Mới đây ngày 2/6/2025 có tin Nhà máy nhiệt điện khí LNG Quỳnh Lập tại thị xã Hoàng Mai (Nghệ An) là một trong 14 dự án nhiệt điện khí thuộc danh mục các công trình nguồn điện quan trọng, được ưu tiên đầu tư đến năm 2030.

- Dự án được thực hiện tại xã Quỳnh Lập, thị xã Hoàng Mai có công suất 1.500MW (gồm 2 tổ máy x 750MW) sử dụng công nghệ tuabin khí chu trình hỗn hợp, kho và hệ thống tái hóa LNG.

- Bến cảng tiếp nhận LNG và hệ thống hạ tầng kỹ thuật đồng bộ. Để đáp ứng nhu cầu nhiên liệu của nhà máy sẽ nhập khẩu LNG khoảng 1,15 triệu tấn/năm. Là một trong các dự án điện quan trọng, ưu tiên tại Quy hoạch Điện VIII của Chính phủ.

- Dự kiến tổng mức đầu tư dự án khoảng 2,15 tỷ USD, bao gồm các hạng mục: Nhà máy điện khí LNG, kho chứa khí, cảng tiếp nhận, đê chắn sóng và các công trình phụ trợ trên tổng diện tích từ 210 -360 ha và cảng tiếp nhận tàu có trọng tải khoảng 100.000 DWT (tấn). Dự án dự kiến đưa vào vận hành thương mại giai đoạn trước năm 2030.

=> Nếu POW mà trúng dự án này thì đây sẽ là một cơ hội lớn cho tiềm năng phát triển trong thời gian tới

5. Góc Nhìn Kỹ Thuật Theo Wyckoff

- Theo dõi quá trình tích lũy xây nền trong vùng trading range dốc lên thì cổ phiếu đã có dấu hiệu hấp thụ nguồn cung từ Phase A → C

- Sau đó kết hợp thêm yếu tố thuế quan giảm sâu thì cổ phiếu đã tạo một pha Spring #1 với volume lớn nhưng không duy trì tiếp được đà giảm mà quay lại vùng trading range và test lại với volume thấp thể hiện bên bán đang yếu dần.

- Ở phase D => Cổ phiếu luôn tạo các HH, HL (đỉnh đáy cao dần) thể hiện lực cầu đang muốn đánh lên vượt vùng TR tạo SOS (Sign of Strength) và hiện đang test lại theo hành vi giá tại đường range trên (BU/LPS).

=> Nếu đây là một phiên BU/LPS (Hành vi giá tets lại với volume thấp) thì target cho POW sẽ khoảng 13% (vùng đỉnh cũ).

=========================================================

Cảm ơn quý nhà đầu tư đã dành thời gian theo dõi bài viết

Hy vọng những chia sẻ trên đã mang đến cho mọi người góc nhìn hữu ích về cổ phiếu POW cũng như cơ hội đầu tư trong thời gian tới.

Nếu Quý Nhà đầu tư thấy bài viết phù hợp với nhu cầu đầu tư của mình, hoặc cần tư vấn thêm danh mục đầu tư cá nhân, hãy liên hệ mình trực tiếp để được hỗ trợ nhanh chóng nhé

Mình luôn sẵn sàng đồng hành cùng anh/chị trên hành trình đầu tư hiệu quả & bền vững

Trân trọng,

Đoàn Huy Tùng - MBS