1. Đôi nét về doanh nghiệp

PVS là thành viên của Tập đoàn Dầu khí Việt Nam (PVN). Lĩnh vực hoạt động chính của công ty là cung cấp các loại hình dịch vụ kỹ thuật cho các ngành dầu khí, năng lượng, công nghiệp. Một số dịch vụ tiêu biểu của PVS là: EPCI công trình biển, EPC công trình công nghiệp; Kho nổi chứa, xử lý và xuất dầu thô FSO/FPSO; tàu dịch vụ dầu khí; khảo sát địa chấn, địa chất, công trình ngầm; cảng dịch vụ; dịch vụ cung ứng nhân lực kỹ thuật và dịch vụ cho các dự án năng lượng tái tạo. PVS là doanh nghiệp nổi bật về cung cấp các dịch vụ kỹ thuật liên quan đến dầu khí tại Việt Nam.

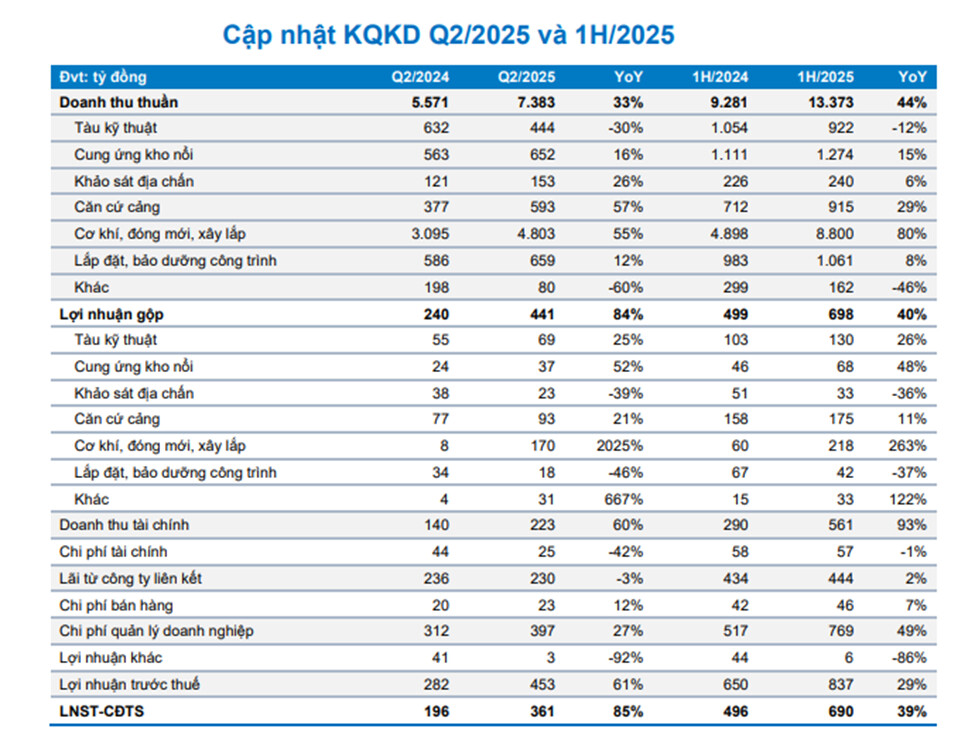

2. Cập nhật kết quả kinh doanh quý 2/2025

Trong quý 2/2025, doanh thu mảng xây lắp (M&C) của PVS đạt 4.803 tỷ đồng, tăng 55% so với cùng kỳ và 20% so với quý trước. Lợi nhuận gộp đạt 170 tỷ đồng, gấp 21 lần cùng kỳ và tăng 286% so với quý trước, cho thấy mức tăng trưởng vượt bậc.

Biên lợi nhuận gộp mảng xây lắp cải thiện mạnh, đạt 3,5% – mức cao nhất kể từ 2023, so với chỉ 0,3% cùng kỳ 2024. Nhờ đó, biên lợi nhuận gộp chung của PVS tăng lên 6%, cao hơn 1,7 điểm phần trăm so với cùng kỳ và quý trước.

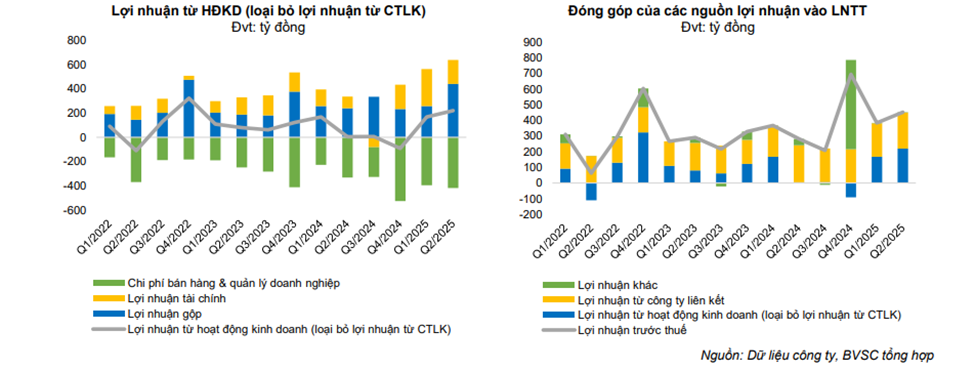

Lợi nhuận từ hoạt động kinh doanh (loại trừ công ty liên kết) bứt phá lên 219 tỷ đồng, so với chỉ 4 tỷ đồng cùng kỳ năm ngoái, phản ánh hiệu quả hoạt động được cải thiện rõ rệt.

Doanh thu tài chính đạt 223 tỷ đồng, tăng 59% so với cùng kỳ, chủ yếu nhờ lãi chênh lệch tỷ giá, tiếp tục hỗ trợ tăng trưởng lợi nhuận chung.

Lợi nhuận từ công ty liên kết duy trì ổn định, chủ yếu nhờ các hợp đồng thuê kho nổi FSO/FPSO dài hạn. Đây là nguồn thu an toàn, đóng vai trò như bộ đệm lợi nhuận vững chắc cho PVS.

3. Điểm nhấn đầu tư cổ phiếu PVS:

Tăng trưởng M&C nhờ khối lượng công việc lớn

Các dự án dầu khí trọng điểm trong nước như Lô B, Lạc Đà Vàng và Sư Tử Trắng 2B đã lần lượt được trao thầu và khởi công từ cuối 2024 – đầu 2025. BVSC kỳ vọng mảng xây lắp (M&C) của PVS sẽ tăng trưởng mạnh 66% năm 2025 và 67% năm 2026. Động lực chính là dự án Lô B – Ô Môn, gồm ba hợp đồng EPCI trị giá hơn 1 tỷ USD đang triển khai thuận lợi, hướng tới mục tiêu first gas quý 4/2027.

Điện gió ngoài khơi và LNG bổ trợ dài hạn

PVS đặt trọng tâm vào xây lắp điện gió ngoài khơi, đặc biệt là EPC chân đế điện gió và trạm biến áp. BVSC ước tính backlog điện gió mà PVS đã ký khoảng 2 tỷ USD, dự kiến đóng góp lớn giai đoạn 2025–2030. Ngoài ra, nhu cầu xây dựng kho chứa LNG từ xu hướng chuyển đổi năng lượng cũng mang lại triển vọng ổn định cho mảng công nghiệp.

FSO/FPSO – bộ đệm lợi nhuận an toàn

Giá thuê kho nổi FSO/FPSO duy trì ổn định từ 2022 và dự kiến tiếp tục giữ vững. Nhờ đó, lợi nhuận từ công ty liên kết của PVS vẫn an toàn trong các năm tới. Đặc biệt, FSO Lạc Đà Vàng (vận hành cuối 2026) và FSO Lô B (cuối 2027) dự kiến đóng góp thêm khoảng 180 tỷ VND/năm vào lợi nhuận liên kết khi đi vào giai đoạn ổn định.

Cơ hội xuất khẩu điện gió

PVS đang sở hữu hai hợp đồng xuất khẩu điện gió: một sang Singapore (hợp tác Sembcorp) và một sang Malaysia (hợp tác Sembcorp, Petronas, TNB). Doanh nghiệp kỳ vọng COD vào năm 2033, mang lại nguồn thu ổn định trong 30–50 năm, mở ra cơ hội tăng trưởng bền vững trong tương lai xa.