Dầu khí là nhóm nghành hiện tại vẫn đang thoi thóp so với đà tăng của Vnindex giai đoạn ba tháng qua tăng trưởng ghi nhận vượt đỉnh với mức tăng thuyết phục hơn 50% , vậy thì có cơ hội cho nhóm này hay không ?

Theo góc nhìn của em thì thời gian nhiệm kỳ của Tổng thống Mỹ Donald Trump thì biến động giá dầu sẽ không phải là luận điểm mạnh để cược vào giao dịch nhóm này vì với một lãnh đạo làm kinh tế từ nhiệm kỳ trước đó thì định hướng không muốn giá tăng , thế nên em sẽ tập trung vào cơ bản Doanh nghiệp sẽ là luận điểm vững chắc .

PVT đang trong chu kỳ tăng trưởng khả quan nhờ nhu cầu vận tải dầu khí, đội tàu mở rộng và biên lợi nhuận cải thiện. Với định giá vẫn hấp dẫn thì PVT sẽ là một điểm sáng phù hợp với anh chị đầu tư dài hạn tìm kiếm doanh nghiệp đầu ngành, nền tảng tài chính an toàn, cổ tức tiền mặt đều đặn, nhưng cần kiên nhẫn trong giai đoạn 2025 khi lợi nhuận có thể chững lại do áp lực thị trường quốc tế.

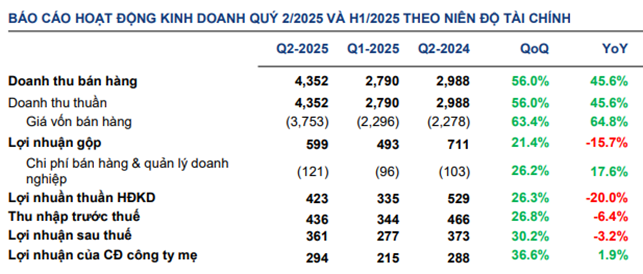

Kết quả kinh doanh Q2/2025

PVT ghi nhận doanh thu thuần đạt 4.352 tỷ đồng (+46% svck), chủ yếu nhờ đóng góp từ mảng thương mại với doanh thu đột biến 1.517 tỷ đồng (+234%).

LNST Q2/2025 ghi nhận 361 tỷ đồng (-6% svck) với biên lãi ròng đạt 8%, giảm 4,6% sv Q2/2024.

Biên lợi nhuận gộp chung của PVT trong Q2/2025 giảm xuống còn 14%, thấp hơn nhiều so với mức 24% trong Q2/2024.

Yếu tố chính tác động tới biên lợi nhuận gộp giảm mạnh là do sự gia tăng của chi phí mua ngoài, gồm neo đậu, bảo trì bảo dưỡng, dịch vụ logistics khác,… khi các tàu của PVT hoạt động ở thị trường quốc tế.

LUẬN ĐIỂM ĐẦU TƯ

- Duy trì trụ cột lợi nhuận nhờ mảng nội địa nhờ nhu cầu vận tải dầu khí tăng theo xu hướng nhập khẩu dầu & LPG của Việt Nam

Doanh thu dự kiến có thể đạt 12.953 tỷ đồng, tăng gần 10% so với năm 2024 nhờ việc đưa vào khai thác các tàu mới và doanh thu nội địa tăng trưởng trở lại.

Đối với thị trường trong nước, doanh thu nội địa của PV Trans được dự báo tăng trưởng đáng kể từ mức nền thấp của năm 2024 trong bối cảnh Nhà máy Lọc dầu Dung Quất hoạt động xuyên suốt cả năm. Theo chia sẻ mới đây của lãnh đạo Nhà máy Lọc dầu Dung Quất, nhà máy đang vận hành ở mức công suất cao - có thời điểm đạt 124% công suất thiết kế.

Vận tải dầu thô: độc quyền vận chuyển cho BSR với sản lượng dự kiến 1,7 triệu tấn nửa cuối năm, đảm bảo biên lợi nhuận ổn định. BIMCO dự báo thị trường tàu dầu thô giai đoạn 2025–2026 cung – cầu cân bằng, hỗ trợ PVT duy trì hợp đồng TC dài hạn.

Vận tải LPG: phòng thủ tốt nhờ hợp đồng dài hạn với KDK (450 nghìn tấn/năm) và BSR (300 nghìn tấn/năm). Biên lợi nhuận ổn định, ít phụ thuộc vào thị trường spot quốc tế.

- Gía dầu phục hồi sau khi căng thẳng địa chính trị dịu đi

Bức tranh giá thuê tàu dầu thô/ hàng rời có sự phân hoá:

-

Giá thuê tàu Aframax chở dầu thô cỡ nhỏ hơn chạy các tuyến ngắn hơn, chở dầu từ Nga, Biển Đen, .. giảm hơn 12% từ đầu năm đến nay do nhu cầu tuyến ngắn giảm và tác động từ lệnh trừng phạt dầu Nga

-

Giá thuê tàu dầu thô cỡ lớn hơn (Suezmax và VLCC) tăng gần 15% trong 2 tháng gần đây, đặc biệt là VLCC vì các lí do sau:

- Cầu tăng: Nhu cầu vận chuyển dầu từ Trung Đông và Mỹ sang châu Á tăng cao, đặc biệt các chuyến đi dài từ Mỹ khiến tàu mất nhiều thời gian quay vòng (do hiện tượng arbitrage dầu thô ở thị trường Mỹ - Châu Á)

- Cung bị thắt: số lượng tàu mới bổ sung rất hạn chế, nhiều tàu lại bị ảnh hưởng bởi lệnh trừng phạt nên không thể tham gia thị trường chính

- Yếu tố mùa vụ: Tháng 9 thường là lúc các nhà máy lọc dầu ở châu Á chuẩn bị cho mùa đông, nhập dầu nhiều hơn, kho dự trữ đẩy lên, nhu cầu vận chuyển tăng.

- Giá thuê tàu hàng rời tăng 10% trong các tháng gần đây nhờ nhu cầu xuất nhập khẩu nguyên liệu (như quặng sắt, than, ngũ cốc) tăng.

PVT sẽ được hưởng lợi một phần từ giá cước tăng nhờ giá thuê tàu hàng rời tăng mà trong đó có 20% tàu hàng rời

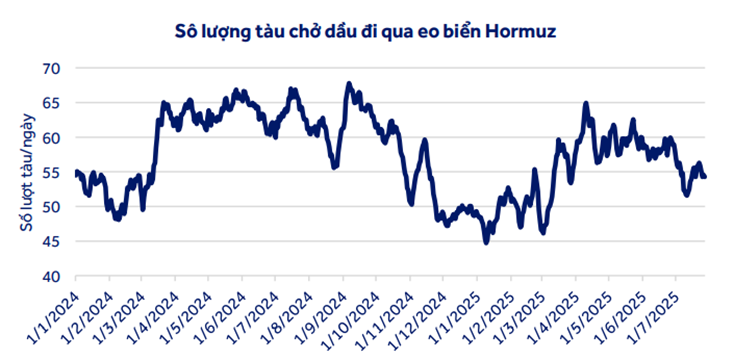

Hoạt động vận tải dầu qua eo Hormuz chưa bị ảnh hưởng nhiều bởi căng thẳng địa chính trị . Số lượt tàu chở dầu đi qua eo biển này – nơi chiếm khoảng 30% giao dịch dầu thô và sản phẩm dầu toàn cầu – vẫn chưa ghi nhận sự gián đoạn đáng kể. Tuy vậy, lưu lượng tàu trong năm 2025 có xu hướng giảm nhẹ so với 2024, phản ánh sự trầm lắng chung của thị trường dầu .

- Đội tàu trẻ hóa và mở rộng , nâng khả năng cạnh tranh khu vực

Tính đến giữa 2025, PVT đã bổ sung 3 tàu mới: Phoenix Gas (LPG 5.000 CBM), PVT Fortune (36.000 DWT) và PVT Emerald (33.000 DWT), nâng tổng đội tàu lên 61 chiếc với đa chủng loại với tổng trọng tải đạt gần 1,8 triệu DWT.

Hơn 90% đội tàu của Tổng công ty đang hoạt động trên thị trường quốc tế.

Theo Danish Ship Finance, giá cước vận tải dầu và thành phẩm giảm mạnh trong năm nay do nhu cầu yếu từ Trung Quốc và dư cung tàu. Với xu hướng đó, PVT đang thận trọng hơn với các quyết định đầu tư mở rộng đội tàu và chỉ dự kiến nhận thêm 1–2 tàu mới (Aframax, Chemical Tanker) trong nửa cuối năm.

PV Trans hướng đến mục tiêu có 71 tàu vào cuối năm nay, tăng 13 tàu so với cuối năm 2024.

Chiến lược phát triển dài hạn đến năm 2030, Tổng công ty đặt mục tiêu sẽ nâng đội tàu lên khoảng 100 chiếc, tham gia sâu rộng vào chuỗi giá trị ngành vận tải biển, cung ứng các dịch vụ vận tải đa lĩnh vực từ dầu thô, dầu sản phẩm, LPG, LNG và hàng rời. Đây được kỳ vọng sẽ là động lực tăng trưởng chính, bền vững cho PV Trans trong trung và dài hạn

Rủi ro & thách thức mới

- Biến động giá nhiên liệu, chi phí bến cảng, chi phí quản lý đội tàu có thể ảnh hưởng đến biên lợi nhuận.

- Rủi ro tài chính khi mở rộng đội tàu: vốn đầu tư lớn, áp lực dòng tiền.

Sau giai đoạn mở rộng đội tàu xăng dầu & hóa chất và LPG, hệ số đòn bẩy của PVT có xu hướng tăng với Nợ/VSCH đạt 53% và Nợ/Tổng tài sản đạt 34% vào cuối năm 2024. Tuy nhiên, với tình hình tài chính hiện tại, PVT vẫn duy trì được dòng tiền đủ để đảm bảo chi trả các nghĩa vụ nợ (đang trong tầm kiểm soát) thể hiện qua tỷ lệ EBITDA/Lãi vay đạt 7,1x lần, EBIT/Lãi vay đạt 5,9x lần, và Tiền mặt/VSCH đạt 37%.

• Cạnh tranh trong vận tải quốc tế, đặc biệt từ các công ty nước ngoài có lợi thế chi phí. Biểu đồ cơ cấu chi phí hoạt động cho thấy chi phí dịch vụ mua ngoài (gồm chi phí bảo trì, bảo dưỡng, neo đậu, bảo hiểm,…) của PVT bắt đầu tăng từ năm 2020, và trong năm 2024 ghi nhận 3.467 tỷ đồng - vượt trội so với các nhóm chi phí khác.

![]() Anh chị liên hệ Em Giang số Za.looo *** để nhận ngay kế hoạch chi tiết về điểm mua và các thông tin mới nhất của PVT nhé !

Anh chị liên hệ Em Giang số Za.looo *** để nhận ngay kế hoạch chi tiết về điểm mua và các thông tin mới nhất của PVT nhé !

![]() Mở Tài Khoản Chứng Khoán MBS ID: 7522

Mở Tài Khoản Chứng Khoán MBS ID: 7522 ![]()