Đây là chuỗi series Chứng khoán 5 phút, nơi mà mình ứng dụng phần mềm Findicator trong quá trình đọc 1 cổ phiếu. Và ngày hôm nay mình sẽ nói về mã cổ phiếu SAS, liệu đây có phải là một cơ hội đầu tư tiềm năng trong thời gian tới khi mức giá đã sụt giảm gần 20%. Mọi người cùng theo dõi video để có câu trả lời chi tiết nhé !!!

> Cổ phiếu SAS: VIÊN NGỌC SÁNG TRONG NGÀNH HÀNG KHÔNG - CƠ HỘI NHÂN ĐÔI TÀI KHOẢN ??

LUẬN ĐIỂM ĐẦU TƯ

-

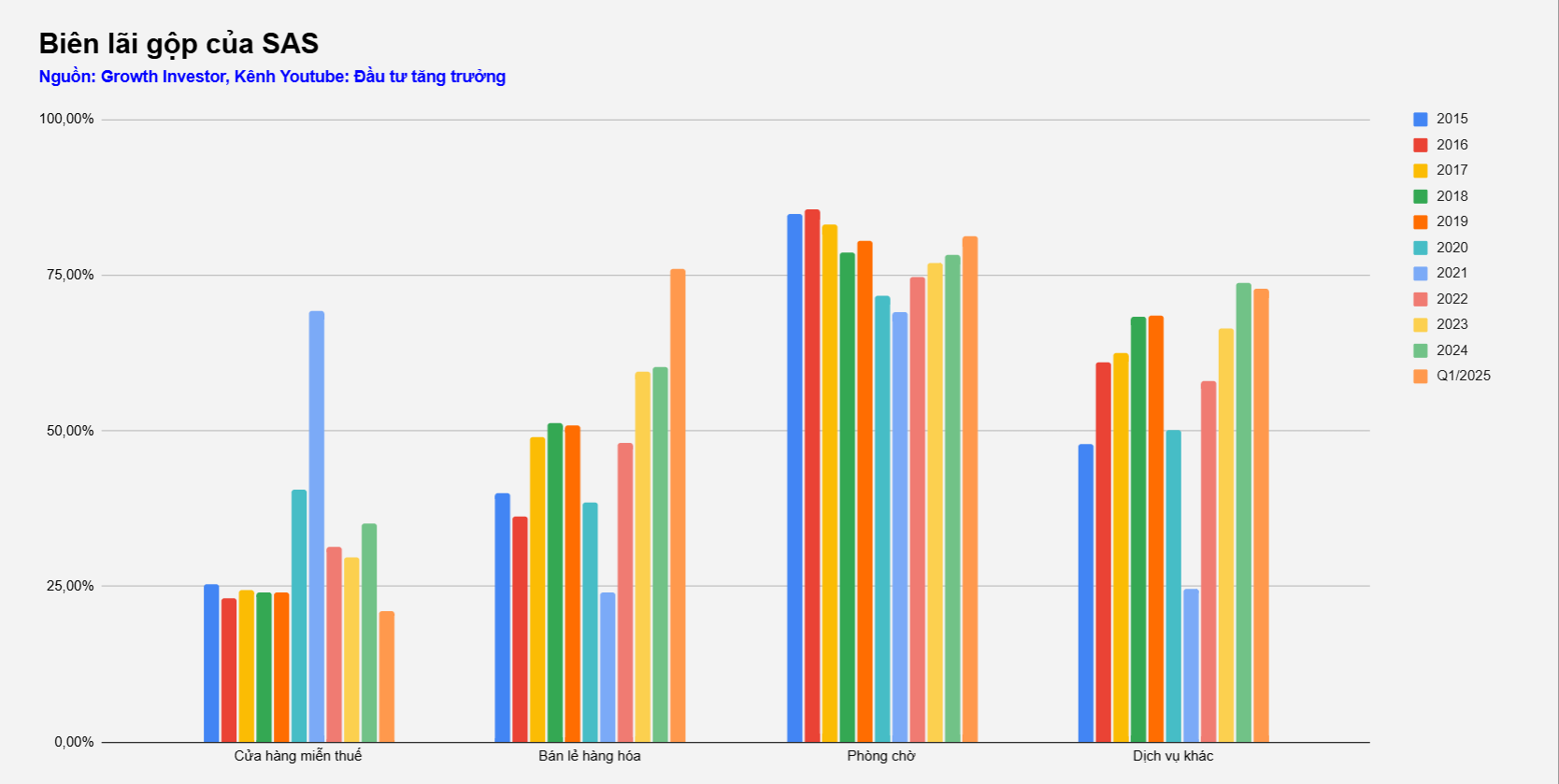

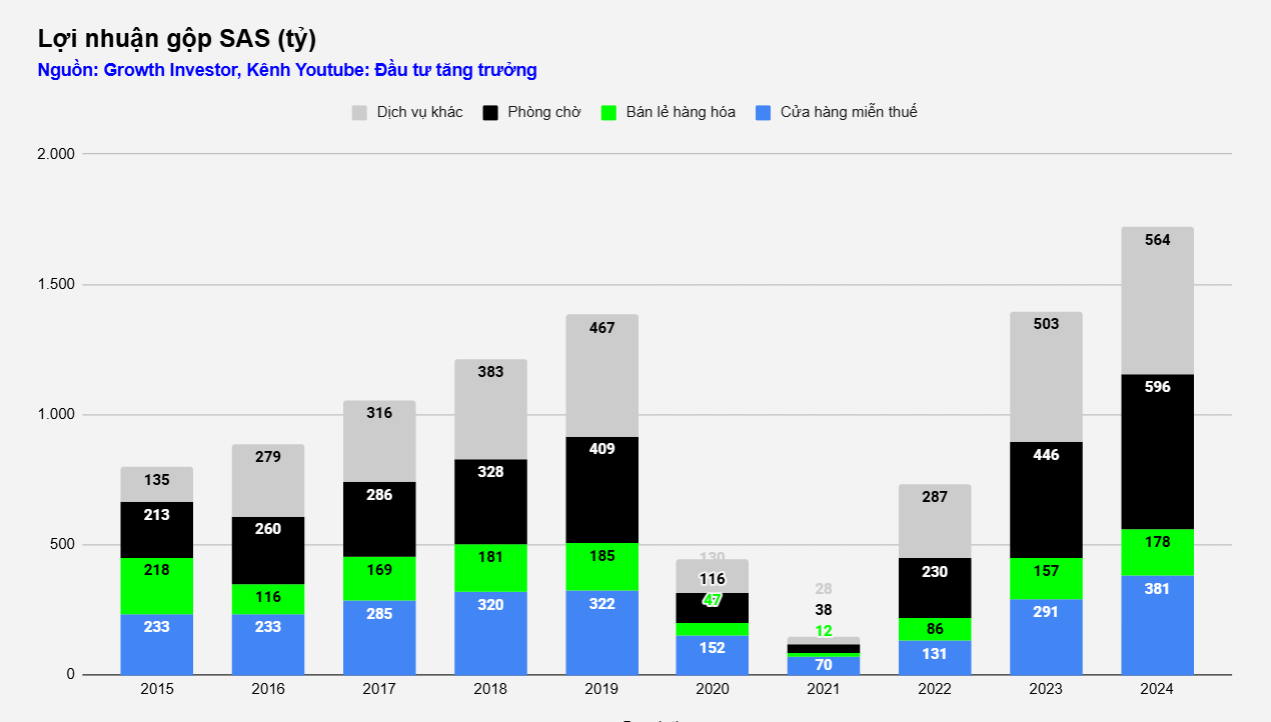

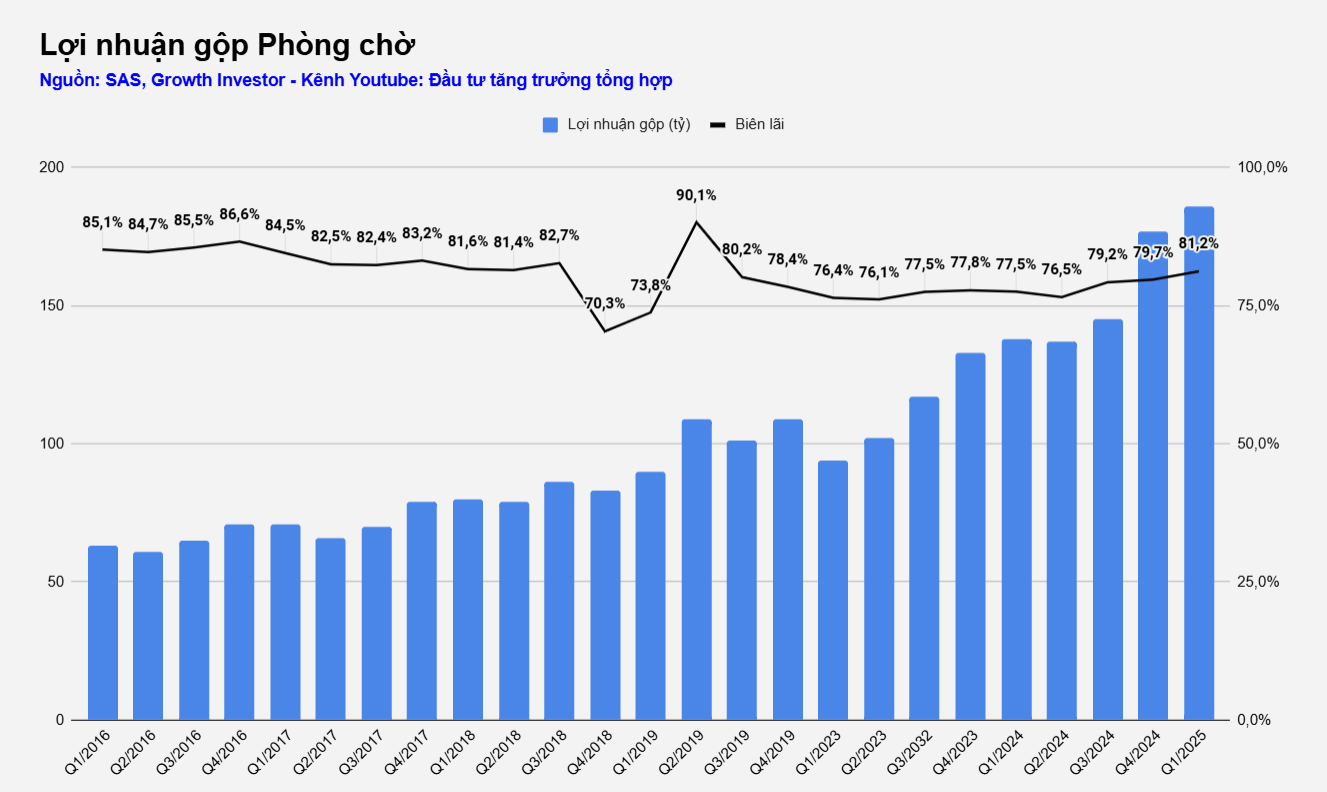

SASCO là doanh nghiệp dẫn đầu mảng dịch vụ phi hàng không tại sân bay Tân Sơn Nhất – sân bay lớn nhất Việt Nam, sở hữu hệ thống 17 phòng chờ thương gia (tính cả 2 phòng chờ tại Hà Nội hợp tác với SH Airport Lounge) và mảng này có biên lợi nhuận gộp lên tới 81% phục hồi rất tốt từ 2023 tới nay. Sở hữu mô hình bán lẻ thương mại và cửa hàng miễn thuế chiếm thị phần rất cao tại Sân bay Tân Sơn Nhất, từ đó tạo nên 1 vị thế cực kỳ vững chắc cho SASCO

-

Tiềm năng tăng trưởng rõ ràng trong thời gian tới tới từ (1) Mảng phòng chờ thương gia: Tăng thêm 2 phòng chờ tại nhà ga T3 Tân Sơn Nhất đã đi vào vận hành trong Q2/2025, kết hợp với hiệu suất phòng chờ của SASCO luôn ở mức tốt từ đó cho thấy tiềm năng mảng này là rất sáng (2) Mảng F&B: SASCO chính thức khai trương thêm 4 cửa hàng tại nhà ga T3, và mảng này có lợi thế cạnh tranh thấp và biên lãi cao từ đó giúp SASCO tăng trưởng tốt trong dài hạn (3) Cửa hàng bán lẻ SASCO Shop chính thức khai trương tại nhà ga T3 chuyên bán hàng lưu niệm, bánh kẹo, đặc sản vùng miền… (4) Sự phục hồi tốt từ khách du lịch trong và ngoài nước với định hướng đưa du lịch thành ngành kinh tế mũi nhọn dự kiến đóng góp 13% vào GDP năm 2023 sẽ là động lực tăng trưởng dài hạn cho SASCO nói riêng và ngành du lịch nói chung

-

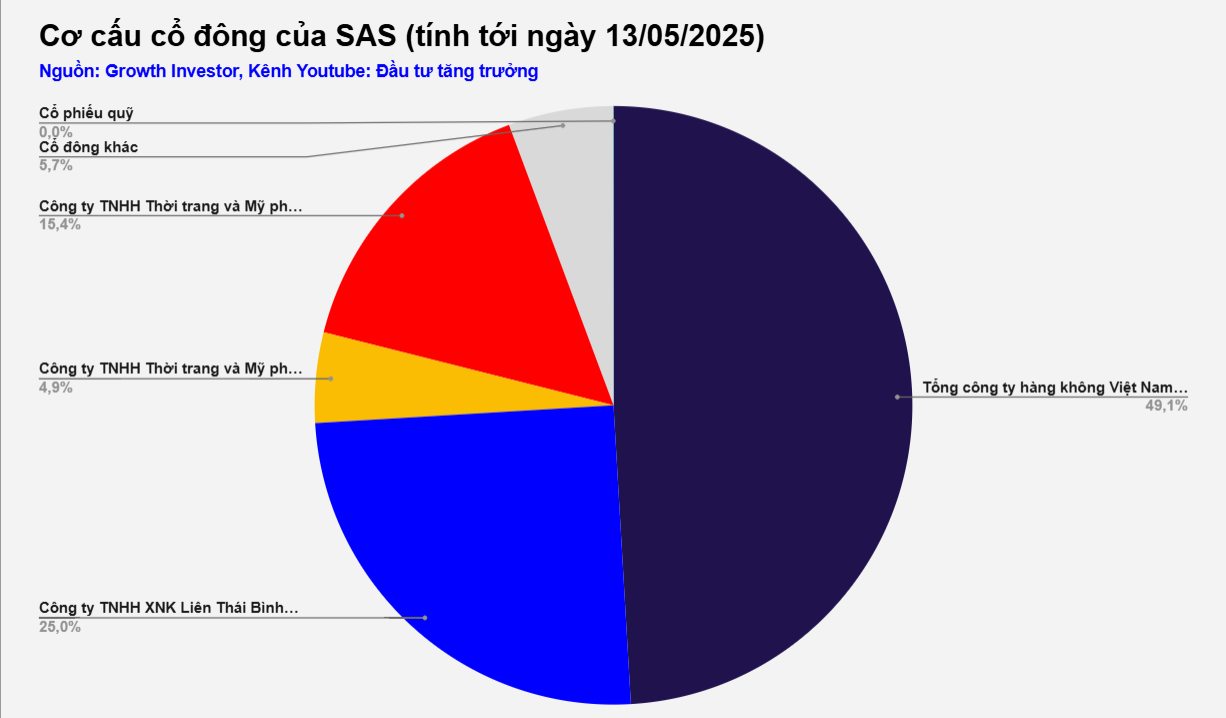

Với cơ cấu cổ đông cô đặc có ACV chiếm hơn 49% và vai trò của Chủ tịch Johnathan Hạnh Nguyễn rất lớn đối với ngành hàng không Việt Nam kèm với hơn 30 năm kinh nghiệm, SASCO có hiểu biết sâu sắc về quy trình, hành vi hành khách, vận hành mặt bằng sân bay cùng tới tình hình tài chính lành mạnh - từ đó sẽ giúp khả năng trúng thầu tại Sân bay Long Thành là rất sáng cửa với SAS

-

Định giá Theo dự phóng của Growth Investor, trong năm 2025 doanh thu và lợi nhuận sau thuế của SAS lần lượt là 3.360 và 558 tỷ đồng. Bằng phương pháp PE , chúng tôi đưa ra mức định giá toàn bộ công ty là 7.807 tỷ, tương ứng giá trị trên mỗi cổ phiếu là 58.500 đồng. Với giá thị trường tại ngày báo cáo là 13/05/2025 tiềm năng giá trị theo đánh giá của Growth Investor sẽ tương ứng mức tăng giá 48%