![]() BÁO CÁO ĐẦU TƯ & PHÂN TÍCH CHUYÊN SÂU – SZC

BÁO CÁO ĐẦU TƯ & PHÂN TÍCH CHUYÊN SÂU – SZC

Vũ Huy Tú – PMG01

(Cập nhật đến tháng 2 năm 2025)

1. ![]() TỔNG QUAN DOANH NGHIỆP

TỔNG QUAN DOANH NGHIỆP

-

Tên công ty:

Công ty Cổ phần Sonadezi Châu Đức (SZC) -

Thành lập:

Thành lập:

2007

(Tiền thân: Công ty Cổ phần Phát triển Hạ tầng Sonadezi) -

Lĩnh vực hoạt động:

Lĩnh vực hoạt động:

-

Phát triển khu đô thị, khu công nghiệp, khu dân cư & sân golf

Phát triển khu đô thị, khu công nghiệp, khu dân cư & sân golf

-

Kinh doanh kết cấu hạ tầng

Kinh doanh kết cấu hạ tầng

-

Kinh doanh bất động sản: Bao gồm mua bán, chuyển nhượng, định giá và quản lý tài sản

Kinh doanh bất động sản: Bao gồm mua bán, chuyển nhượng, định giá và quản lý tài sản

-

-

Các dự án tiêu biểu:

Các dự án tiêu biểu:

-

Khu công nghiệp Châu Đức:

-

Tổng diện tích quy hoạch: ~1.556,14 ha

Tổng diện tích quy hoạch: ~1.556,14 ha -

Diện tích cho thuê: Đã cho thuê ~570 ha (lấp đầy ~52%); còn lại ~986 ha, trong đó 500 ha đã giải phóng sẵn sàng cho thuê

Diện tích cho thuê: Đã cho thuê ~570 ha (lấp đầy ~52%); còn lại ~986 ha, trong đó 500 ha đã giải phóng sẵn sàng cho thuê

-

-

Sân golf Châu Đức:

-

Quy mô: 36 lỗ, diện tích ~152 ha

Quy mô: 36 lỗ, diện tích ~152 ha -

Tạo điểm nhấn cao cấp, thu hút khách du lịch và nâng giá trị bất động sản khu vực

Tạo điểm nhấn cao cấp, thu hút khách du lịch và nâng giá trị bất động sản khu vực

-

-

Khu đô thị – Khu dân cư & Mảng Nhà Ở:

-

Diện tích quy hoạch: ~537 ha

Diện tích quy hoạch: ~537 ha -

Phát triển nhà ở cao cấp, căn hộ, biệt thự kết hợp trung tâm thương mại, công viên và tiện ích nội khu hiện đại

Phát triển nhà ở cao cấp, căn hộ, biệt thự kết hợp trung tâm thương mại, công viên và tiện ích nội khu hiện đại

-

-

Kinh doanh kết cấu hạ tầng & Bất động sản:

-

Triển khai dự án như đường BOT 768 và các dịch vụ phụ trợ đa dạng

Triển khai dự án như đường BOT 768 và các dịch vụ phụ trợ đa dạng

-

-

Khu công nghiệp Châu Đức:

-

Sàn giao dịch:

Sàn giao dịch:

Niêm yết trên HOSE từ cuối năm 2018, đầu năm 2019

2. KẾT QUẢ KINH DOANH & CHỈ SỐ TÀI CHÍNH

2.1 Kết quả kinh doanh (2021 – 2024)

-

2021:

Doanh thu: ~750 tỷ VND

Doanh thu: ~750 tỷ VND

LNST: ~180 tỷ VND -

2022:

Doanh thu: ~900 tỷ VND

LNST: ~230 tỷ VND -

2023:

Doanh thu: ~1.000 tỷ VND

LNST: ~310 tỷ VND -

2024:

Doanh thu: ~1.080 tỷ VND

LNST: ~328 tỷ VND

Xu hướng tăng trưởng ổn định nhờ vào việc ký kết hợp đồng cho thuê và đa dạng hóa các mảng kinh doanh.

2.2 Các chỉ số tài chính chủ chốt

-

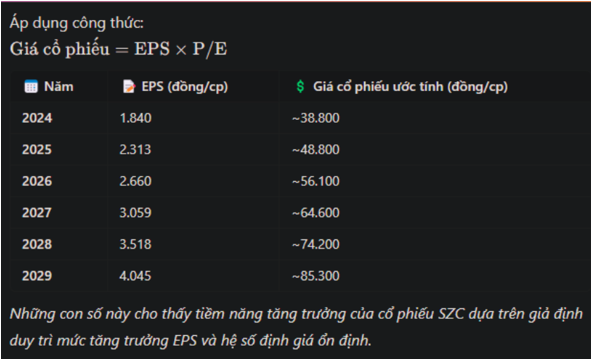

EPS (đồng/cổ phiếu):

EPS (đồng/cổ phiếu):

- 2024: ~1.840

- Dự báo 2025: ~2.313 (với tăng trưởng trung bình ~15%/năm sau 2025)

-

Định giá:

Định giá:

-

Sinh lời:

Sinh lời:

- ROE: ~14% – 15%

- ROA: ~9% – 10%

-

Cấu trúc vốn:

Cấu trúc vốn:

- Số cổ phiếu lưu hành: ~180 triệu (tính đến tháng 2/2025)

- Vốn chủ sở hữu: Ước tính từ 1.800 đến 2.000 tỷ VND

3. ![]() PHÂN TÍCH CÁC DỰ ÁN PHÁT TRIỂN CHÍNH

PHÂN TÍCH CÁC DỰ ÁN PHÁT TRIỂN CHÍNH

3.1 Khu Công Nghiệp Châu Đức

-

Quy mô & Cơ cấu:

Quy mô & Cơ cấu:

- Tổng diện tích quy hoạch: ~1.556,14 ha

-

Quỹ đất:

• Đã cho thuê: ~570 ha

• Chưa cho thuê: ~986 ha (trong đó 500 ha đã giải phóng)

-

Doanh thu & Giá thuê:

Doanh thu & Giá thuê:

- Doanh thu từ cho thuê đất đạt khoảng 703 tỷ VND (năm 2024)

- Giá thuê trung bình: ~1,23 tỷ VND/ha/năm, với dự báo tăng 10%-12%

-

Hợp đồng & Triển vọng:

- Hợp đồng chiến lược với Tripod Electronics (18 ha ban đầu, tiềm năng mở rộng đến 100 ha), Steel Builder & Hòa Phát Container

- Dự kiến ký thêm ~50 ha/năm trong 5 năm tới, tạo hiệu ứng lũy tiến

-

Tiến độ dự án:

Tiến độ dự án:

- Hạ tầng và giải phóng mặt bằng đã đạt các mốc quan trọng; một số phân khu đã bắt đầu bàn giao hoặc ký hợp đồng

3.2 Sân Golf Châu Đức

-

Quy mô & Vị trí:

Quy mô & Vị trí:

- Quy mô: 36 lỗ, diện tích ~152 ha

- Vị trí đắc địa, góp phần thu hút khách du lịch và doanh nghiệp

-

Tiềm năng & Doanh thu:

- Doanh thu ước tính: 80 – 120 tỷ VND/năm

- Sản phẩm cao cấp hỗ trợ phát triển các dịch vụ liên quan (khu nghỉ dưỡng, spa, giải trí)

-

Tiến độ dự án:

- Các hạng mục cơ sở hạ tầng phụ trợ đã được triển khai; dự kiến đưa vào vận hành đầy đủ từ năm 2025

3.3 Khu Đô Thị – Khu Dân Cư & Mảng Nhà Ở

-

Quy mô & Nội dung:

- Diện tích quy hoạch: ~537 ha

- Phát triển nhà ở cao cấp, căn hộ, biệt thự kết hợp trung tâm thương mại, công viên và tiện ích nội khu hiện đại

-

Tiềm năng & Doanh thu:

Tiềm năng & Doanh thu:

- Ước tính mảng nhà ở chiếm khoảng 15%-20% tổng doanh thu, với doanh thu ban đầu khoảng 160 – 220 tỷ VND/năm

- Giá trị bất động sản được nâng cao theo sự hoàn thiện của hạ tầng và các tiện ích liên kết

-

Tiến độ dự án chung:

- Hiện đang trong giai đoạn hoàn thiện cơ sở hạ tầng (đường, cấp thoát nước, điện) và bắt đầu xây dựng các công trình nhà ở mẫu

- Dự kiến bàn giao một số đơn vị mẫu trong quý IV/2025; toàn bộ dự án hoàn thiện trong giai đoạn 2026 – 2027

![]() Chi tiết Mảng Nhà Ở – Shophouse Giai Đoạn 2

Chi tiết Mảng Nhà Ở – Shophouse Giai Đoạn 2

-

Tình hình triển khai:

Tình hình triển khai:

- SZC đã mở bán shophouse giai đoạn 2 thuộc dự án khu dân cư Sonadezi Hữu Phước từ cuối năm 2023, với 128 căn shophouse được cấp phép bán “trên giấy.”

-

Thiết kế & Sản phẩm:

Thiết kế & Sản phẩm:

- Sản phẩm shophouse được thiết kế hiện đại, diện tích xây dựng trung bình từ 220 đến 250 m², phù hợp cho nhu cầu kinh doanh kết hợp nhà ở cao cấp.

- Sản phẩm được chia thành các dãy LH (ví dụ: LH41, LH42, … LH56) với tổng số căn được phân bổ cụ thể.

-

Chính sách giá & Ưu đãi:

- Mức giá bán được định vị khoảng 5.8 – 6 tỷ VND/căn, cạnh tranh trong phân khúc cao cấp của khu vực.

- SZC áp dụng các chương trình ưu đãi mua sớm và hỗ trợ tài chính (trả góp linh hoạt, chiết khấu) nhằm kích cầu và tăng tỷ lệ hấp thụ.

-

Tiềm năng doanh thu:

- Với tỷ lệ hấp thụ ban đầu khoảng 30% và tiềm năng cải thiện khi hạ tầng được hoàn thiện, mảng shophouse giai đoạn 2 được kỳ vọng sẽ đóng góp một nguồn doanh thu đáng kể cho dự án khu dân cư từ năm 2025.

-

Tiến độ & Triển khai:

- Giai đoạn 2 đang trong quá trình hoàn thiện nội thất và xây dựng sẵn căn hộ mẫu cho khách hàng.

- Các mốc bàn giao dự kiến có thể kéo dài đến quý I/2026, nhưng việc mở bán “trên giấy” đã tạo ra tín hiệu tích cực về khả năng thu hút khách hàng.

![]() CƠ CẤU TÀI CHÍNH & DÒNG TIỀN – SỨC KHỎE TÀI CHÍNH & RỦI RO

CƠ CẤU TÀI CHÍNH & DÒNG TIỀN – SỨC KHỎE TÀI CHÍNH & RỦI RO

4.1 Cơ cấu tài chính

-

Tổng tài sản & Nguồn vốn:

- SZC duy trì tỷ trọng lớn ở hạng mục “xây dựng cơ bản dở dang” – cho thấy các dự án đang trong quá trình thi công và sẽ chuyển thành tài sản cố định khi hoàn thành.

-

Nợ vay & Vốn chủ sở hữu:

Nợ vay & Vốn chủ sở hữu:

- Tỷ lệ nợ vay/Tổng tài sản khoảng 75%

- Tỷ lệ nợ vay/Vốn chủ sở hữu từ 1,5 đến 2

- Nợ vay chủ yếu là các khoản vay dài hạn phục vụ xây dựng dự án và chi phí bồi thường.

- Vốn chủ sở hữu chiếm khoảng 20%-25% tổng tài sản.

4.2 Dòng tiền

-

Dòng tiền từ hoạt động kinh doanh:

- SZC ghi nhận dòng tiền dương nhờ hợp đồng cho thuê và dịch vụ quản lý; tuy nhiên, tiến độ bàn giao dự án là yếu tố then chốt.

-

Dòng tiền từ hoạt động đầu tư:

Dòng tiền từ hoạt động đầu tư:

- Các khoản đầu tư lớn cho xây dựng cơ sở hạ tầng và chi phí bồi thường tạo ra dòng tiền đầu tư âm lớn, thể hiện mức đầu tư mạnh nhưng cũng gây áp lực thanh khoản ngắn hạn.

-

Dòng tiền từ hoạt động tài chính:

Dòng tiền từ hoạt động tài chính:

- Các đợt tăng vốn và phát hành trái phiếu đã giúp trả nợ và cải thiện khả năng thanh khoản; nếu lãi suất tăng hoặc tiến độ vận hành chậm, áp lực chi phí lãi vay sẽ gia tăng.

4.3 Sức khỏe tài chính & Rủi ro

-

Khả năng thanh khoản:

- Current ratio khoảng 1.1–1.5; quick ratio thường dưới 0.6 – cho thấy khả năng thanh toán ngắn hạn có thể gặp khó khăn nếu dòng tiền không ổn định.

-

Sinh lời:

- Mặc dù biên lợi nhuận gộp và ròng được cải thiện, ROA và ROE vẫn ở mức trung bình do áp lực từ chi phí xây dựng và tài chính.

-

Rủi ro chính:

Rủi ro chính:

- Rủi ro nợ vay cao: Nếu lãi suất tăng hoặc dòng tiền giảm, công ty sẽ gặp khó khăn trong thanh toán nợ.

- Rủi ro dòng tiền: Chậm tiến độ dự án hoặc doanh thu không đạt kỳ vọng ảnh hưởng đến khả năng đầu tư và trả nợ.

- Rủi ro thị trường & pháp lý: Biến động thị trường bất động sản và thay đổi quy định pháp lý (ví dụ: Luật Đất đai sửa đổi) có thể làm tăng chi phí và kéo dài tiến độ dự án.

5. ![]() KẾT LUẬN & ĐỀ XUẤT ĐẦU TƯ

KẾT LUẬN & ĐỀ XUẤT ĐẦU TƯ

5.1 Kết Luận Chung

-

Tiềm năng tăng trưởng:

Tiềm năng tăng trưởng:

SZC sở hữu danh mục dự án đa dạng với các mảng cốt lõi là khu công nghiệp, sân golf và khu đô thị – nhà ở. Đặc biệt, mảng nhà ở (bao gồm shophouse giai đoạn 2) là tín hiệu tích cực khi sản phẩm đã được mở bán “trên giấy” và đang trong quá trình hoàn thiện nội thất, hứa hẹn tăng doanh thu trong giai đoạn 2025. -

Sức khỏe tài chính:

Sức khỏe tài chính:

Mặc dù dòng tiền từ hoạt động kinh doanh dương, cơ cấu tài sản chịu áp lực từ nợ vay cao và chỉ số thanh khoản khiêm tốn đòi hỏi phải theo dõi sát. -

Rủi ro đầu tư:

Rủi ro chủ yếu từ:

• Áp lực nợ vay và chi phí lãi vay nếu lãi suất tăng

• Rủi ro tiến độ dự án, đặc biệt mảng nhà ở (chậm bàn giao, chi phí tăng)

• Biến động thị trường bất động sản và thay đổi quy định pháp lý

5.2 Đề Xuất Đầu Tư

-

Đầu tư dài hạn:

Với tiềm năng tăng trưởng từ các dự án chủ lực và chiến lược phát triển bền vững, SZC là lựa chọn hấp dẫn cho nhà đầu tư dài hạn. Tuy nhiên, cần theo dõi sát các chỉ số thanh khoản, dòng tiền và tiến độ dự án, đặc biệt mảng nhà ở – shophouse giai đoạn 2. -

Giám sát sát:

Giám sát sát:

Nhà đầu tư nên cập nhật thường xuyên báo cáo tài chính, theo dõi tiến độ bàn giao và các thông báo về thay đổi chính sách để điều chỉnh chiến lược đầu tư phù hợp với tình hình thực tế.