Tháng 4/2025 Thị trường trải qua khủng hoảng lớn từ hành động áp thuế đến từ tổng thông Mỹ thì đa số các nghành đều phục hồi rất tốt chỉ riêng nhóm Xuất Khẩu trong đó có Dệt May dù đã có tăng trưởng nhưng vẫn thụt lùi so với mặt bằng chung vì rõ rang mức thuế 20% vẫn tác động mạnh đến Biên lợi nhuận của nghành cũng như Đơn hàng mới đến từ thị trường Mỹ .

Với góc nhìn phục hồi của nghành thì TCM là cái tên lớn trong nghành có vốn hóa đứng thứ 3 sau VGT và MSH đang rất tiềm năng để quý anh chị nhà đầu tư trong giai đoạn các mã tăng nóng không còn vùng Upside lớn nữa chọn lựa.

Đặc biệt hơn với sự phát triển cơ sở hạ tầng Đầu tư công thì TCM còn có lợi thế của BDS dở dang hơn một thập kỷ đang được khởi động trở lại vị trí đắc địa nằm ở khu vực triển khai Tuyến Metro Bến Thành - Tham Lương .

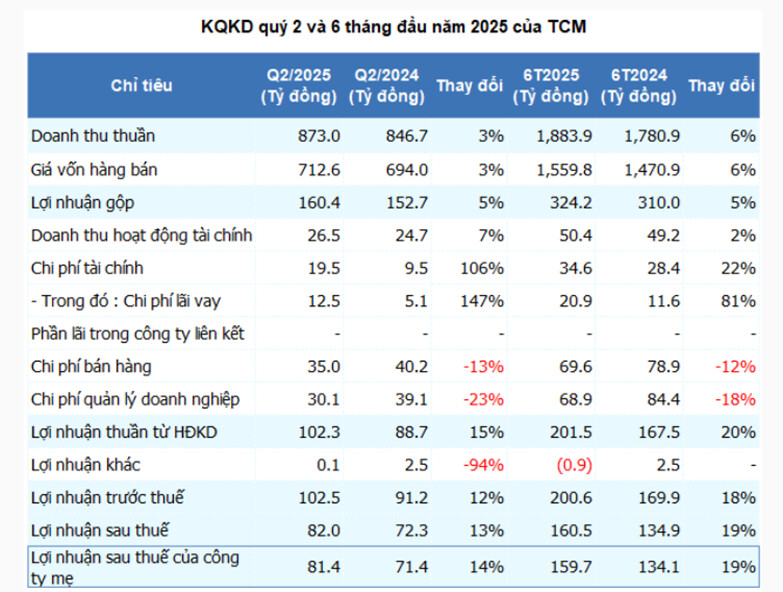

Cập nhật KQKD Q2/2025

CTCP Dệt may - Đầu tư - Thương mại Thành Công ghi nhận lợi nhuận ròng quý 2/2025 tăng 14% so với cùng kỳ, đạt hơn 81 tỷ đồng, mức cao nhất trong 11 quý trở lại đây.

-

Lũy kế 6 tháng đầu năm 2025, TCM ghi nhận doanh thu thuần gần 1,884 tỷ đồng, tăng 6% và lợi nhuận ròng gần 160 tỷ đồng, tăng mạnh 19% so với cùng kỳ. Đây là mức lợi nhuận bán niên cao nhất từ trước đến nay của Doanh nghiệp.

-

Ngành dệt may chủ lực đóng góp 1,844 tỷ đồng, tăng 6%, với biên lãi gộp khoảng 16.8%. Mảng dịch vụ chăm sóc sức khỏe tuy chỉ đạt hơn 35 tỷ đồng doanh thu nhưng biên lãi gộp cao trên 29%.

-

Ghi nhận mới nhất từ Doanh nghiệp thì Lũy kế 7 tháng năm 2025, doanh thu đạt 2.160 tỷ đồng, nhích nhẹ 1% so với cùng kỳ và hoàn thành 48% kế hoạch năm. Lợi nhuận sau thuế đạt 184,9 tỷ đồng, tăng 12% YoY, tương ứng 66% chỉ tiêu lợi nhuận cả năm.

LUẬN ĐIỂM ĐẦU TƯ

1. Mảng may mặc tăng chậm trong năm 2025 nhưng có triển vọng hồi phục trong trung hạn

Doanh thu mảng may (chiếm ~75% tổng doanh thu) năm 2025 dự phóng tăng nhẹ, nhờ khách hàng E-Land là nguồn đơn hàng ổn định, trong khi doanh thu tại Mỹ hồi phục chậm do đơn hàng tiếp tục chuyển sang các quốc gia có chi phí thấp.

Trong trung hạn, kỳ vọng doanh thu mảng may của TCM sẽ tăng trưởng từ sự thúc đẩy ở cả 3 thị trường .Cụ thể:

(i) Thị trường châu Á: tăng trưởng ổn định nhờ E-Land mở rộng mảng kinh doanh thời trang tại Trung Quốc và Việt Nam; E-Land không chỉ là khách hàng lớn nhất mà còn là cổ đông tham gia điều hành tại TCM. Tập đoàn này bắt đầu tham gia quản trị từ 2009 và đã góp phần quan trọng trong việc cải thiện hiệu quả hoạt động của công ty.

(ii) Thị trường Mỹ kỳ vọng hồi phục từ 2026 nhờ TCM thu hút được các đơn hàng mới khi sản xuất các mặt hàng quần áo dệt thoi đi vào ổn định. Bên cạnh đó, tỷ lệ nội địa hóa cao cũng giúp TCM gia tăng cạnh tranh khi chính sách thuế quan mới của Mỹ có những yêu cầu khắt khe về xuất xứ nguyên liệu.

Việt Nam tiếp tục lấy được thị phần của Trung Quốc tại thị trường Mỹ do chịu mức thuế đối ứng thấp hơn. Trong đó TCM hưởng lợi nhiều hơn so với các doanh nghiệp cùng ngành tại Việt Nam do chuỗi cung ứng toàn diện của TCM chịu rủi ro Transhipping thấp hơn và các nỗ lực chuyển dịch danh mục sản phẩm sang nhóm quần áo từ vải dệt thoi kỳ vọng sẽ bắt đầu đóng góp vào tăng trưởng từ năm 2026.

(iii) Thị trường EU có dư địa tăng trưởng dài hạn nhờ TCM đáp ứng tốt quy tắc xuất xứ theo EVFTA . Mặc dù chỉ chiếm khoảng 11% doanh thu mảng may mặc trong năm 2024 (tương đương 305 tỷ đồng), khu vực này đã ghi nhận mức tăng trưởng kép ấn tượng 23%/năm giai đoạn 2019–2024, phản ánh nỗ lực mở rộng thị phần và tận dụng tốt các cam kết hội nhập.

2. Mảng vải tăng trưởng khá nhờ gia tăng công suất từ nhà máy SY Vina và nhu cầu hồi phục tại Nhật Bản

TCM có lợi thế lớn so với các DN cùng nghành khi chủ động được 30%-35% lượng sợi đầu vào và giúp TCM có khả năng kiểm soát trực tiếp khoảng 10% tổng chi phí sản xuất vải

Doanh thu mảng vải trong giai đoạn 2020-2024 gần như không tăng trưởng phản ánh hệ quả từ cả yếu tố nội tại lẫn điều kiện thị trường không thuận lợi do Đại dịch Covid. Cụ thể, doanh nghiệp không thực hiện mở rộng công suất trong suốt giai đoạn này.

Lũy kế 6T2025, doanh thu mảng dệt nhuộm vải cải thiện rõ rệt +29,7% YoY đạt ~317 tỷ đồng (chiếm 17,2% tổng doanh thu), nhờ nhu cầu thị trường Nhật Bản hồi phục và sản lượng gia tăng từ nhà máy SY Vina.

Doanh thu mảng vải năm 2025 dự kiến đạt khoảng 679 tỷ đồng (+15,2% YoY) duy trì tăng trưởng nhờ nhu cầu tại thị trường Nhật Bản hồi phục và tăng sản lượng từ nhà máy SY Vina. Cụ thể, kim ngạch nhập khẩu (KNNK) vải may của Nhật Bản được dự phóng tăng nhẹ +2% YoY trong bối cảnh chi tiêu của hộ gia đình duy trì tăng trưởng, thúc đẩy nhu cầu tiêu thụ các mặt hàng tiêu dùng như quần áo. Đồng thời, thị trường vải Việt Nam cũng duy trì mức tăng trưởng ổn định khoảng +3% YoY, nhờ xuất khẩu quần áo tăng trưởng cao.

Biên lợi nhuận gộp toàn công ty trong giai đoạn này kỳ vọng duy trì ở mức 16–17%, nhờ tập trung sản xuất sản phẩm quần áo có độ phức tạp cao, tương ứng có biên lợi nhuận gộp cao hơn và gia tăng tỷ trọng đóng góp từ mảng vải.

3. TCM ít bị ảnh hưởng bởi câu chuyện thuế quan

Xuất khẩu sang Mỹ chỉ chiếm 17% tổng doanh thu xuất khẩu của TCM, cho thấy doanh nghiệp ít chịu ảnh hưởng vì chính sách thuế quan hơn so với các đối thủ cùng ngành.

Ngoài ra, TCM là một trong số ít doanh nghiệp dệt may trong nước sở hữu chuỗi cung ứng khép kín từ sợi đến may, giúp giảm thiểu rủi ro liên quan đến quy định xuất xứ đối với hàng hóa trung chuyển. Bên cạnh đó, việc đạt được mức thuế suất ưu đãi thấp hơn đáng kể so với các đối thủ như Bangladesh hay Ấn Độ tiếp tục củng cố lợi thế cạnh tranh cho ngành dệt may Việt Nam nói chung và TCM nói riêng.

Triển vọng khả quan từ Bất Động Sản với dự án TC Tower

TCM đã chính thức tái khởi động dự án TC Tower trong năm 2024 sau gần một thập kỷ trì hoãn kể từ khi bị đình trệ vào năm 2014 (chủ yếu do vướng mắc pháp lý và TCM chưa thu xếp đủ vốn đầu tư).

Đây là dự án nhà ở thương mại có quy mô trung bình, bao gồm 598 căn hộ phân khúc trung – cao cấp và 12 căn penthouse, với tổng mức đầu tư dự kiến khoảng 1.700 tỷ đồng. Nếu triển khai đúng tiến độ và điều kiện thị trường thuận lợi, dự án có thể mang lại nguồn thu đột biến cho TCM, với doanh thu ước tính 2.800 tỷ đồng và lợi nhuận khoảng 1.100 tỷ đồng – tương đương gần 4 lần lợi nhuận sau thuế năm 2024 của doanh nghiệp.

Đây là dự án duy nhất trong danh mục phát triển bất động sản của TCM – vẫn đang trong quá trình hoàn thiện thủ tục pháp lý. Cụ thể, đến cuối quý II/2025, dự án vẫn đang trong giai đoạn xin phê duyệt chủ trương đầu tư, với thời điểm dự kiến hoàn tất là tháng 9/2025. Với lợi nhuận ổn định và dòng tiền mặt tích lũy qua nhiều năm TCM hoàn toàn có năng lực thực hiện dự án này.

RỦI RO

-

Nguy cơ kéo dài tình trạng sụt giảm đơn hàng tại Mỹ nếu TCM không thể sớm đa dạng sản phẩm cắt may, thu hút khách hàng mới.**

-

Mối quan hệ mật thiết với Eland khi họ không chỉ là Khách hang mà còn là Cổ đông lớn đặt ra rủi ro tập trung khách hàng cho TCM khi E-Land hiện chiếm tới 42% tổng giá trị khoản phải thu tính đến cuối Q2/2025. Điều này khiến dòng tiền hoạt động dễ bị ảnh hưởng nếu E-Land gặp vấn đề tài chính hoặc trì hoãn thanh toán đơn hàng.

-

Nợ vay tăng mạnh . Tổng mức nợ vay của TCM trong quý 2/2025 đạt mức 1.040 tỷ đồng, tăng 35% so với đầu năm chủ yếu nhằm phục vụ cho hoạt động kinh doanh. Việc tăng vay nợ khiến chi phí tài chính trong kỳ của doanh nghiệp lên tới 20 tỷ đồng, cao hơn gấp đôi so với cùng kỳ năm trước. Mặc dù vậy, nợ vay của TCM sẽ có xu hướng giảm dần trong các quý tới khi dòng tiền từ hoạt động kinh doanh bắt đầu phục hồi.

![]() Vậy điểm mua nào cho TCM là ổn nhất để đón đầu con sóng phục hồi từ nghành Dệt May và bùng nổ của Bất Động sản ?

Vậy điểm mua nào cho TCM là ổn nhất để đón đầu con sóng phục hồi từ nghành Dệt May và bùng nổ của Bất Động sản ?

![]() Các bác liên hệ ngay số Zal.o **** của em Giang để nhận ngay kế hoạch chi tiết về điểm mua bán và các thông tin quan trọng về TCM giai đoạn sắp tới nhé

Các bác liên hệ ngay số Zal.o **** của em Giang để nhận ngay kế hoạch chi tiết về điểm mua bán và các thông tin quan trọng về TCM giai đoạn sắp tới nhé