Cổ phiếu TPB - Thời hoàng kim SẮP TRỞ LẠI? Bóc tách BCTC Quý 4/2024

Cổ phiếu TPB - Thời hoàng kim SẮP TRỞ LẠI? Bóc tách BCTC Quý 4/2024

Kết quả kinh doanh nổi bật Quý 4/2024

Kết quả kinh doanh nổi bật Quý 4/2024

![]() Lợi nhuận trước thuế: Đạt 7.600 tỷ đồng, tăng 36% so với năm 2023. Đây là một con số ấn tượng, phản ánh sự phục hồi mạnh mẽ của ngân hàng.

Lợi nhuận trước thuế: Đạt 7.600 tỷ đồng, tăng 36% so với năm 2023. Đây là một con số ấn tượng, phản ánh sự phục hồi mạnh mẽ của ngân hàng. ![]()

![]() Lợi nhuận sau thuế hợp nhất: Đạt 1.705 tỷ đồng, tăng 245% so với cùng kỳ năm trước.

Lợi nhuận sau thuế hợp nhất: Đạt 1.705 tỷ đồng, tăng 245% so với cùng kỳ năm trước.

![]() Tổng tài sản: 415.000 tỷ đồng, tăng 17,2% so với đầu năm, cho thấy TPBank tiếp tục mở rộng quy mô mạnh mẽ.

Tổng tài sản: 415.000 tỷ đồng, tăng 17,2% so với đầu năm, cho thấy TPBank tiếp tục mở rộng quy mô mạnh mẽ.

![]() Tín dụng tăng trưởng: Tăng 19,5%, cao hơn mức trung bình của ngành ngân hàng (~12-14%), cho thấy TPB có khả năng mở rộng dư nợ tốt.

Tín dụng tăng trưởng: Tăng 19,5%, cao hơn mức trung bình của ngành ngân hàng (~12-14%), cho thấy TPB có khả năng mở rộng dư nợ tốt.

![]() Tỷ lệ nợ xấu (NPL): 1,46%, tăng nhẹ so với mức 1,2% của năm 2023 nhưng vẫn nằm trong ngưỡng an toàn.

Tỷ lệ nợ xấu (NPL): 1,46%, tăng nhẹ so với mức 1,2% của năm 2023 nhưng vẫn nằm trong ngưỡng an toàn.

![]()

![]() Nhìn chung, TPB đã có một quý tăng trưởng vượt trội, đặc biệt là về lợi nhuận. Tuy nhiên, sự gia tăng nhẹ của tỷ lệ nợ xấu cũng là một yếu tố cần lưu ý.

Nhìn chung, TPB đã có một quý tăng trưởng vượt trội, đặc biệt là về lợi nhuận. Tuy nhiên, sự gia tăng nhẹ của tỷ lệ nợ xấu cũng là một yếu tố cần lưu ý.

Phân tích chi tiết kết quả kinh doanh

Phân tích chi tiết kết quả kinh doanh

![]() Động lực tăng trưởng:

Động lực tăng trưởng:

-

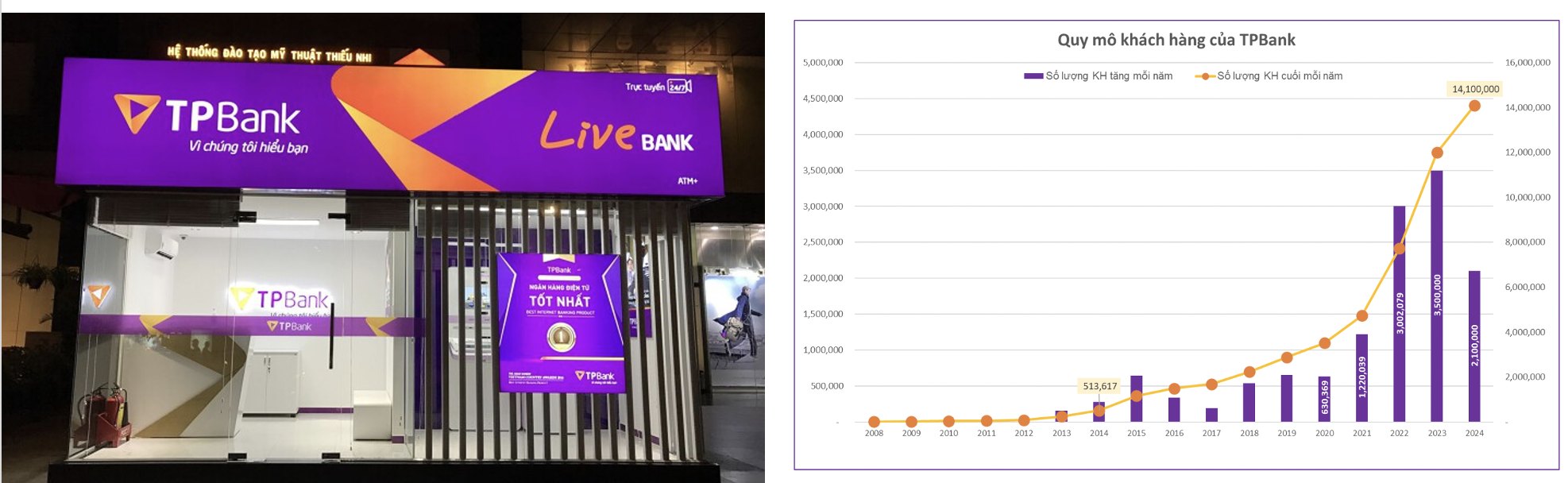

TPBank tiếp tục duy trì vị thế là một trong những ngân hàng dẫn đầu về ngân hàng số, với sự tăng trưởng mạnh mẽ của các dịch vụ số hóa như TPBank eBank, LiveBank.

-

Thu nhập lãi thuần tăng mạnh do biên lãi ròng (NIM) được cải thiện nhờ chi phí vốn giảm.

-

Tăng trưởng tín dụng cao giúp ngân hàng mở rộng dư nợ, đặc biệt là trong phân khúc bán lẻ, doanh nghiệp nhỏ và vừa (SME).

![]() Những điểm cần lưu ý:

Những điểm cần lưu ý:

-

Tỷ lệ nợ xấu tăng nhẹ có thể là dấu hiệu của rủi ro tiềm ẩn trong hoạt động cho vay.

-

Chi phí hoạt động gia tăng do TPBank tiếp tục mở rộng hệ thống ngân hàng số và đầu tư mạnh vào công nghệ.

![]()

![]() TPBank vẫn giữ vững tốc độ tăng trưởng, nhưng nhà đầu tư cần theo dõi kỹ xu hướng nợ xấu và hiệu quả kiểm soát rủi ro trong thời gian tới.

TPBank vẫn giữ vững tốc độ tăng trưởng, nhưng nhà đầu tư cần theo dõi kỹ xu hướng nợ xấu và hiệu quả kiểm soát rủi ro trong thời gian tới.

Triển vọng TPB trong năm 2025

Triển vọng TPB trong năm 2025

![]() Môi trường vĩ mô thuận lợi: Lãi suất có xu hướng ổn định ở mức thấp, giúp TPBank có điều kiện mở rộng tín dụng và duy trì NIM tốt.

Môi trường vĩ mô thuận lợi: Lãi suất có xu hướng ổn định ở mức thấp, giúp TPBank có điều kiện mở rộng tín dụng và duy trì NIM tốt. ![]()

![]() Mảng ngân hàng số tiếp tục là thế mạnh: TPBank có lợi thế dẫn đầu trong mảng ngân hàng số, với lượng khách hàng online tăng mạnh. Điều này giúp tối ưu hóa chi phí vận hành và nâng cao lợi nhuận.

Mảng ngân hàng số tiếp tục là thế mạnh: TPBank có lợi thế dẫn đầu trong mảng ngân hàng số, với lượng khách hàng online tăng mạnh. Điều này giúp tối ưu hóa chi phí vận hành và nâng cao lợi nhuận. ![]()

![]()

![]() Tiếp tục mở rộng dư nợ tín dụng: Dự kiến TPBank sẽ duy trì mức tăng trưởng tín dụng trên 18% trong năm 2025, cao hơn mức trung bình của ngành.

Tiếp tục mở rộng dư nợ tín dụng: Dự kiến TPBank sẽ duy trì mức tăng trưởng tín dụng trên 18% trong năm 2025, cao hơn mức trung bình của ngành.

![]() Rủi ro cần theo dõi:

Rủi ro cần theo dõi:

-

Áp lực từ việc nợ xấu có thể gia tăng nếu tình hình kinh tế gặp khó khăn.

-

Cạnh tranh gay gắt trong lĩnh vực ngân hàng số với sự trỗi dậy của nhiều đối thủ.

![]()

![]() Với lợi thế sẵn có và chiến lược mở rộng hợp lý, TPBank có tiềm năng trở thành một trong những ngân hàng có tốc độ tăng trưởng tốt nhất năm 2025.

Với lợi thế sẵn có và chiến lược mở rộng hợp lý, TPBank có tiềm năng trở thành một trong những ngân hàng có tốc độ tăng trưởng tốt nhất năm 2025.

Định giá cổ phiếu TPB – Rẻ hay đắt?

Định giá cổ phiếu TPB – Rẻ hay đắt?

![]() P/E hiện tại: ~7.5 lần, thấp hơn trung bình ngành (~9-10 lần).

P/E hiện tại: ~7.5 lần, thấp hơn trung bình ngành (~9-10 lần).

![]() P/B: ~1.2 lần, hợp lý so với tốc độ tăng trưởng lợi nhuận.

P/B: ~1.2 lần, hợp lý so với tốc độ tăng trưởng lợi nhuận.

![]() So sánh với các ngân hàng khác:

So sánh với các ngân hàng khác:

-

VPB, TCB có P/B cao hơn (~1.3-1.5 lần), cho thấy TPB vẫn đang ở mức hấp dẫn.

-

Tốc độ tăng trưởng lợi nhuận cao hơn so với các ngân hàng cùng quy mô.

![]()

![]() Cổ phiếu TPB hiện đang giao dịch ở mức định giá hấp dẫn, đặc biệt nếu ngân hàng duy trì được đà tăng trưởng lợi nhuận trong năm 2025.

Cổ phiếu TPB hiện đang giao dịch ở mức định giá hấp dẫn, đặc biệt nếu ngân hàng duy trì được đà tăng trưởng lợi nhuận trong năm 2025.

Chiến lược đầu tư với cổ phiếu TPB

Chiến lược đầu tư với cổ phiếu TPB

![]() Chiến lược đầu tư trong trang Nhật nhé!

Chiến lược đầu tư trong trang Nhật nhé!

![]() Anh chị có đang quan tâm đến TPB? Để lại ý kiến dưới phần bình luận nhé!

Anh chị có đang quan tâm đến TPB? Để lại ý kiến dưới phần bình luận nhé! ![]()

![]()

![]()