— Thị trường chỉ có vài mã vượt mốc 200k, và mỗi mã đều mang một câu chuyện riêng.

Trong hơn 1.700 cổ phiếu trên thị trường, chỉ đếm trên đầu ngón tay những mã đủ sức vượt mức thị giá 200.000 đồng/cổ phiếu. Đây không chỉ là con số — mà là đẳng cấp phản ánh kỳ vọng cực lớn của thị trường với doanh nghiệp.

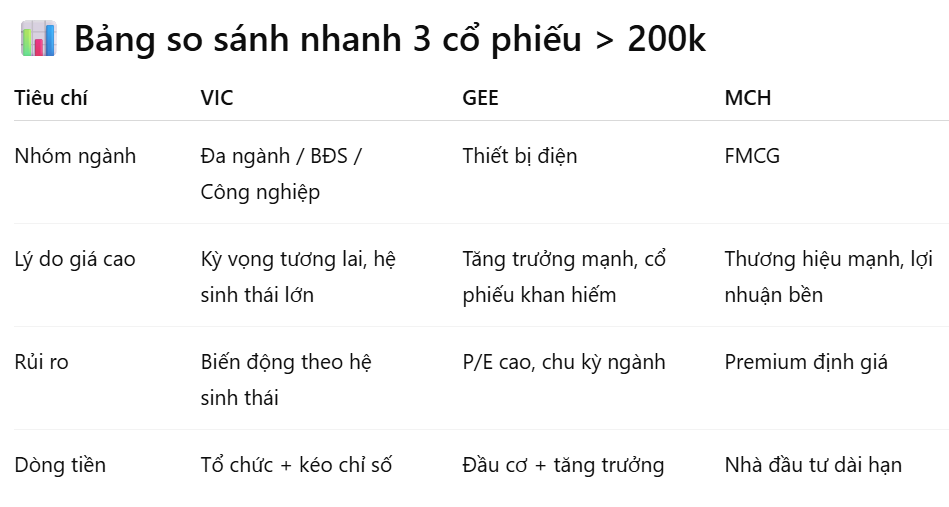

Hôm nay cùng bàn về 3 cái tên đang làm nóng room: VIC – GEE – MCH.

1. VIC – “Siêu cổ phiếu” của hệ sinh thái lớn nhất Việt Nam

1. VIC – “Siêu cổ phiếu” của hệ sinh thái lớn nhất Việt Nam

Giá cao vì: câu chuyện tái cấu trúc + kỳ vọng vĩ mô hóa Vingroup.

Vì sao VIC giữ thị giá cao?

Vì sao VIC giữ thị giá cao?

- Nắm vai trò dẫn dắt VNINDEX, thuộc nhóm vốn hóa top đầu.

- Câu chuyện tái cấu trúc hệ sinh thái (VIC – VHM – VRE – VinFast – các mảng B2B).

- Nhà đầu tư kỳ vọng vào chiến lược mở rộng, bán tài sản phi cốt lõi, tối ưu tài chính.

Rủi ro:

Rủi ro:

- Kết quả kinh doanh nhiều quý biến động mạnh.

- Thị trường BĐS hồi phục chậm.

- Giá VIC dễ biến động theo tâm lý dòng tiền “hệ V”.

→ VIC là cổ phiếu đắt vì kỳ vọng tương lai, không phải vì lợi nhuận hiện tại.

2. GEE – “Ngôi sao mới nổi” của ngành thiết bị điện

2. GEE – “Ngôi sao mới nổi” của ngành thiết bị điện

Giá cao vì: bùng nổ lợi nhuận + hưởng lợi từ đầu tư công + cổ phiếu khan hiếm.

Điểm khiến GEE leo lên trên 200k:

- Lợi nhuận tăng mạnh, biên gộp mở rộng.

- Hưởng lợi chu kỳ 2025–2027: lưới điện, trạm biến áp, nâng cấp truyền tải.

- Cổ phiếu lưu hành không nhiều → dễ bị đẩy giá mạnh khi dòng tiền vào.

- Dòng tiền đầu cơ + tổ chức đều tham chiến.

Rủi ro:

- P/E hiện tại ở mức cao (~23), không còn là “cổ phiếu giá rẻ”.

- Ngành thiết bị điện biến động theo chu kỳ đầu tư công.

- Khi kỳ vọng nguội xuống → GEE dễ chỉnh sâu.

→ GEE đắt vì tăng trưởng thật + dòng tiền mạnh. Nhưng rủi ro cao nếu FOMO sai điểm.

3. MCH – “Con gà đẻ trứng vàng” của Masan Group

3. MCH – “Con gà đẻ trứng vàng” của Masan Group

Giá cao vì: thương hiệu mạnh + lợi nhuận đều như vắt chanh + biên lợi nhuận cao nhất nhóm FMCG.

Vì sao MCH luôn giữ giá cao?

- FMCG ít biến động, doanh thu đều, sản phẩm thiết yếu (Omachi, Chin-Su, Wake-Up…).

- Thương hiệu dẫn đầu thị trường, sức mạnh phân phối cực rộng.

- Tăng trưởng lợi nhuận bền vững, dòng tiền mạnh.

- Nhà đầu tư đánh giá đây là “cổ phiếu phòng thủ cao cấp”.

Rủi ro:

- Định giá luôn premium → cổ phiếu không rẻ trong mọi giai đoạn.

- FMCG tăng trưởng ổn định nhưng không bùng nổ mạnh.

- Phụ thuộc chiến lược của Tập đoàn Masan.

→ MCH đắt vì độ an toàn và thương hiệu — đúng kiểu “cổ phiếu dành cho người thích chắc ăn”.

Kết luận: Cổ phiếu >200k – đắt, nhưng lý do mỗi mã khác nhau

Kết luận: Cổ phiếu >200k – đắt, nhưng lý do mỗi mã khác nhau

- VIC đắt vì kỳ vọng tương lai.

- GEE đắt vì tăng trưởng ngắn – trung hạn + câu chuyện đầu tư công.

- MCH đắt vì độ an toàn và thương hiệu bền vững.

Và điều quan trọng nhất:

![]() Đắt chưa chắc đã nguy hiểm. Rẻ chưa chắc đã hấp dẫn.

Đắt chưa chắc đã nguy hiểm. Rẻ chưa chắc đã hấp dẫn.

![]() Quan trọng là lý do đứng sau mức giá.

Quan trọng là lý do đứng sau mức giá.