CỔ PHIẾU VCB – “AN TOÀN NHẤT HỆ THỐNG” – ĐÃ ĐẾN LÚC MUA GOM?

![]() Bóc tách BCTC Quý 3/2025: Khi “người khổng lồ” chuẩn bị cho chu kỳ tăng trưởng mới?

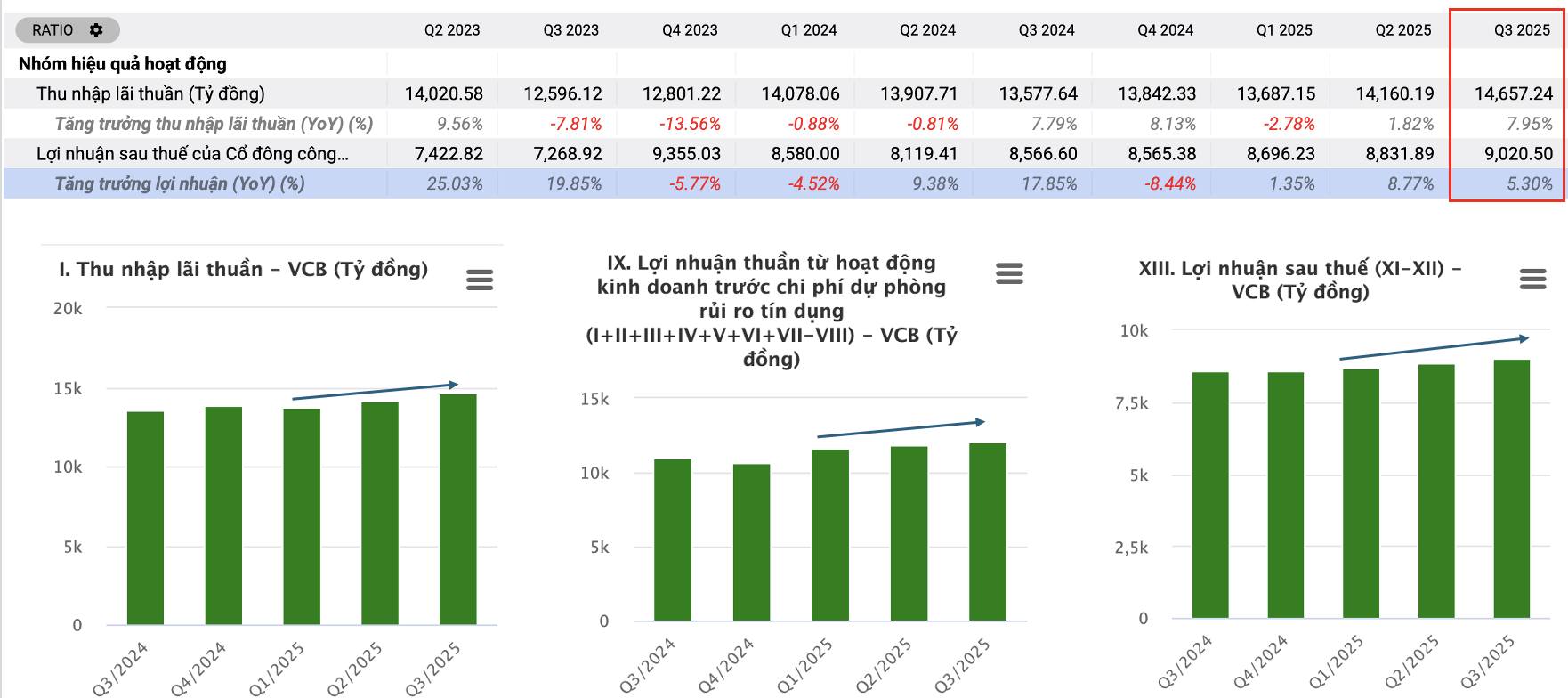

Bóc tách BCTC Quý 3/2025: Khi “người khổng lồ” chuẩn bị cho chu kỳ tăng trưởng mới?

![]() 1. Tăng trưởng tín dụng ấn tượng – “chậm mà chắc” của người khổng lồ

1. Tăng trưởng tín dụng ấn tượng – “chậm mà chắc” của người khổng lồ

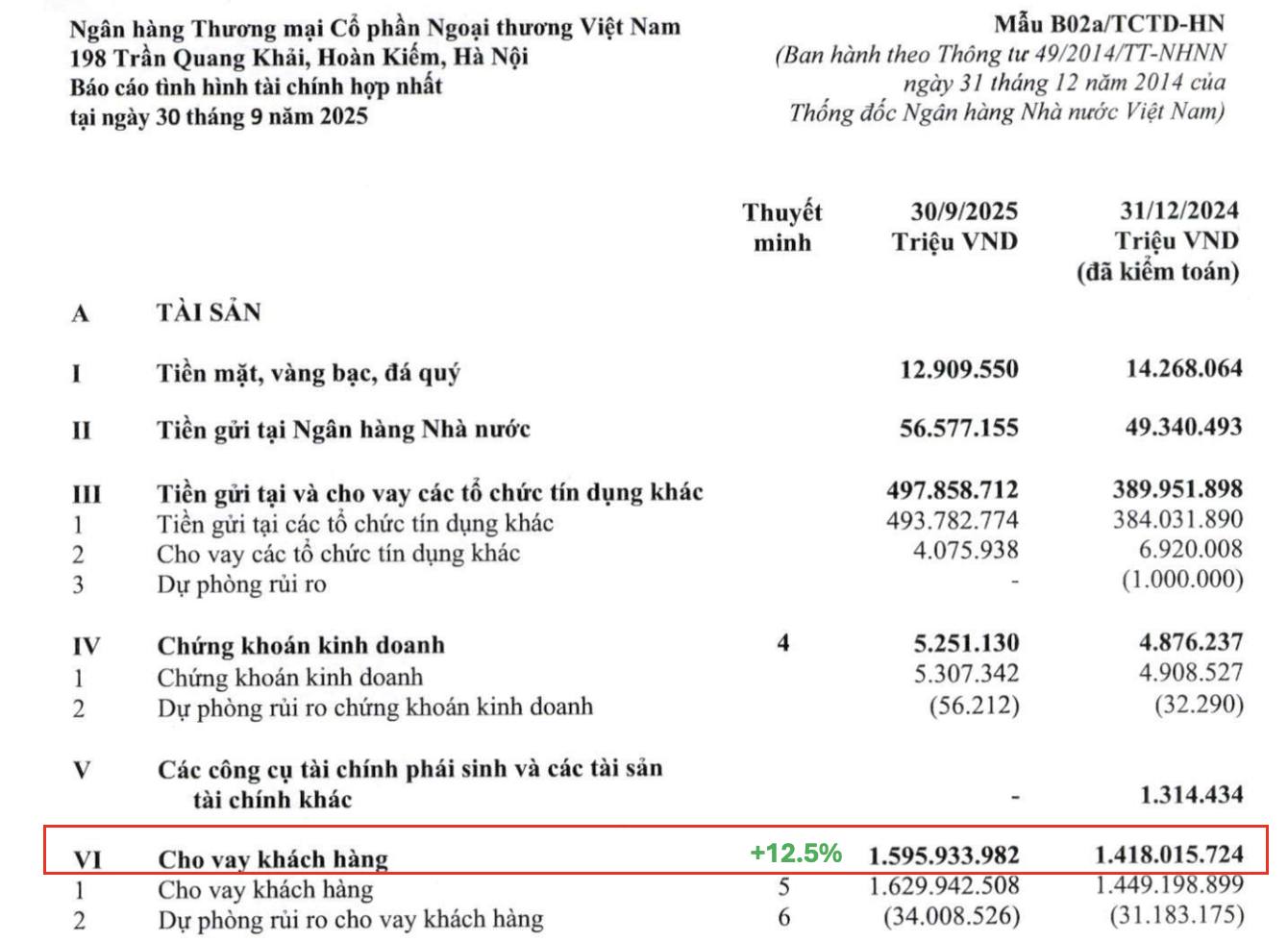

Tính đến cuối Quý 3/2025, VCB tăng trưởng tín dụng 12,5% so với đầu năm, thấp hơn một chút so với mức trung bình ngành (13,4%).

Nhưng cần nhớ rằng — quy mô cho vay của Vietcombank đã lên tới hơn 1,6 triệu tỷ đồng, gấp nhiều lần các ngân hàng tư nhân khác.

![]() Việc vẫn duy trì tốc độ tăng tương đương ngành ở quy mô khổng lồ như vậy là điều cực kỳ ấn tượng.

Việc vẫn duy trì tốc độ tăng tương đương ngành ở quy mô khổng lồ như vậy là điều cực kỳ ấn tượng.

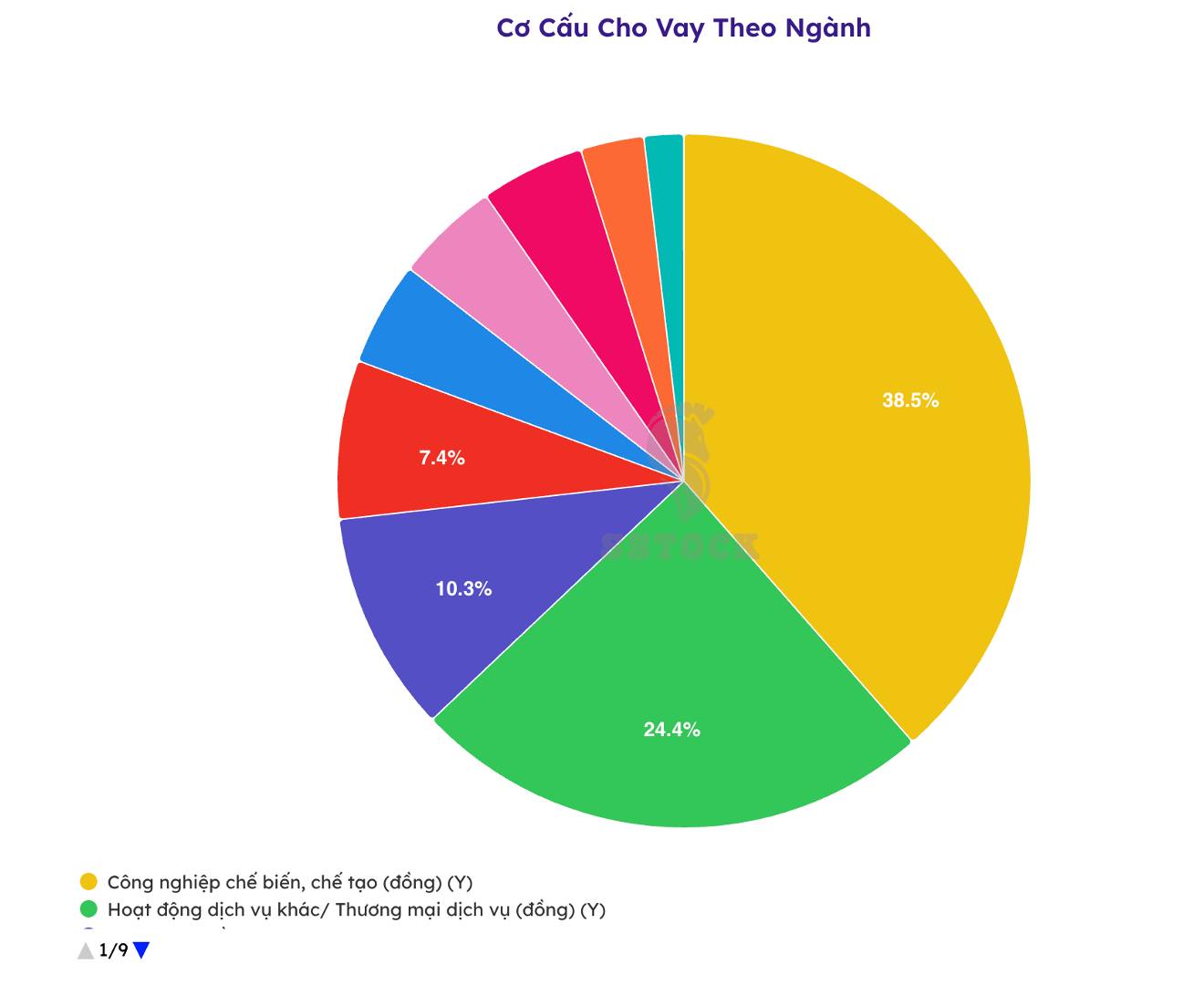

Hơn nữa, cấu trúc tín dụng của VCB rất “sạch”:

• Chủ yếu cho vay sản xuất, chế biến, thương mại, dịch vụ,

• Gần như không tập trung vào cho vay bất động sản,

→ Đây chính là lý do VCB luôn nằm trong top an toàn nhất hệ thống.

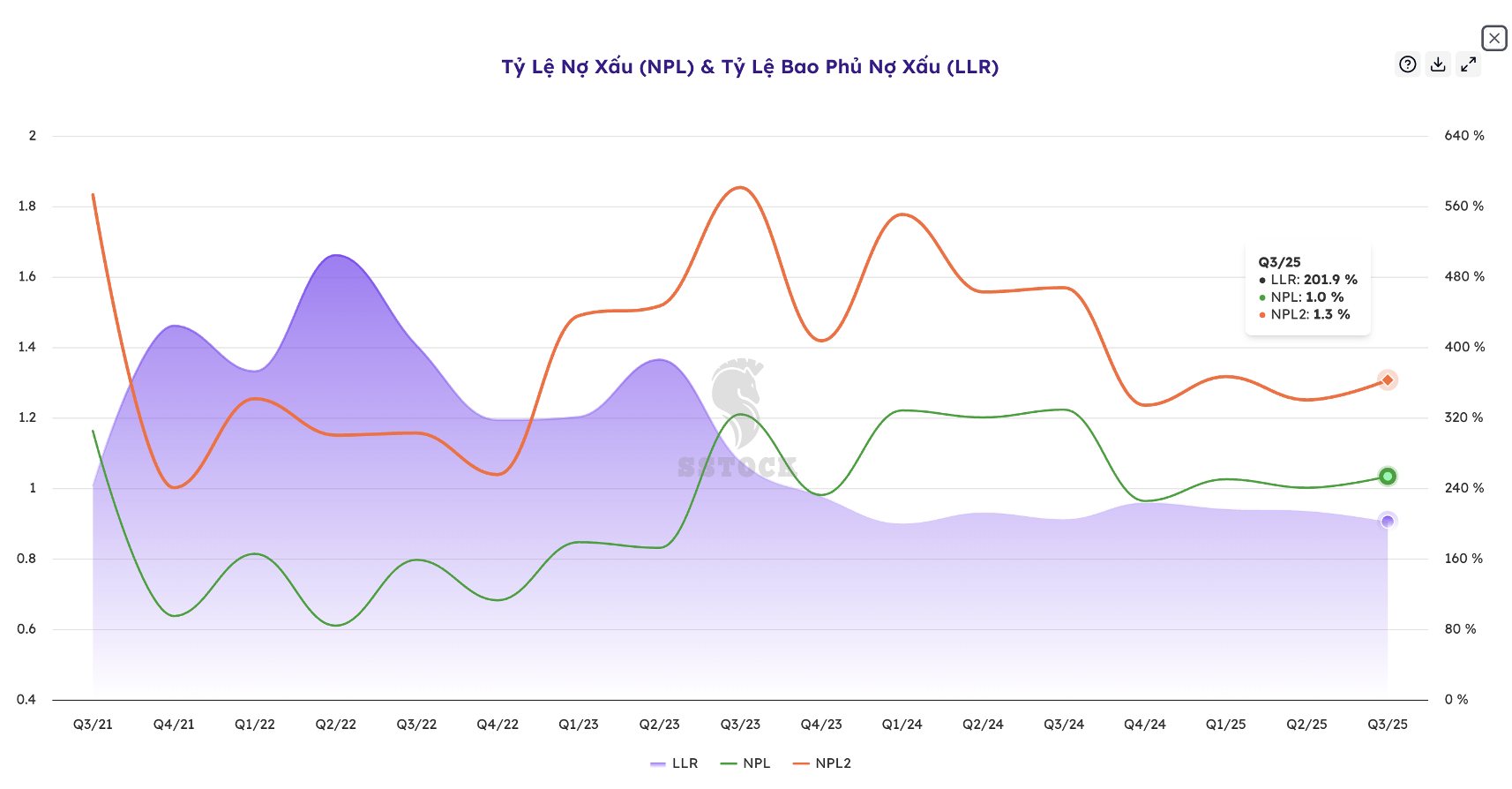

![]() 2. Chất lượng tài sản – “Chuẩn mực vàng” trong toàn ngành

2. Chất lượng tài sản – “Chuẩn mực vàng” trong toàn ngành

Dù cho vay lớn, tỷ lệ nợ xấu của Vietcombank chỉ khoảng 1%, thấp nhất toàn hệ thống.

Đặc biệt, tỷ lệ bao phủ nợ xấu (LLR) đạt trên 200% – tức là với 1 đồng nợ xấu, ngân hàng có hơn 2 đồng dự phòng để xử lý.

![]() Con số này thể hiện mức độ an toàn gần như tuyệt đối, gần như không ngân hàng nào sánh kịp.

Con số này thể hiện mức độ an toàn gần như tuyệt đối, gần như không ngân hàng nào sánh kịp.

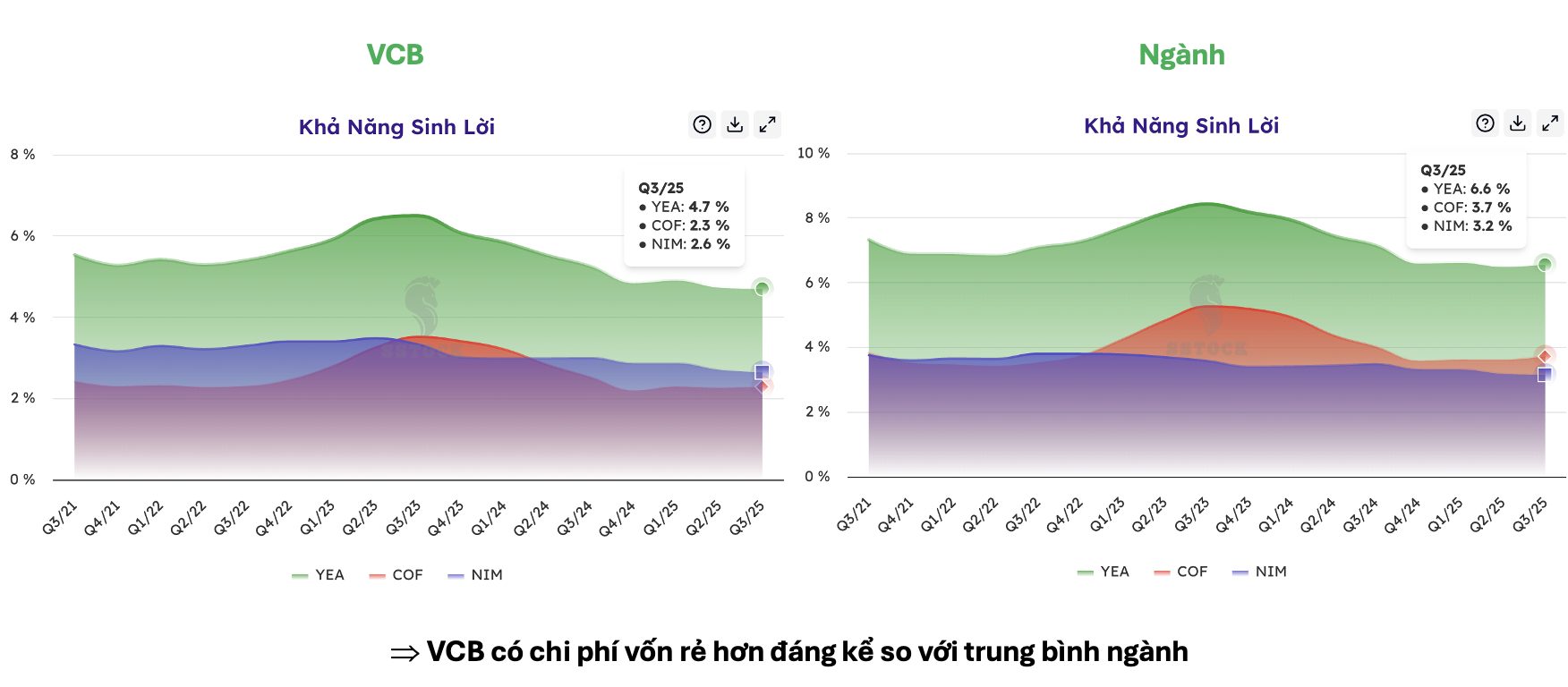

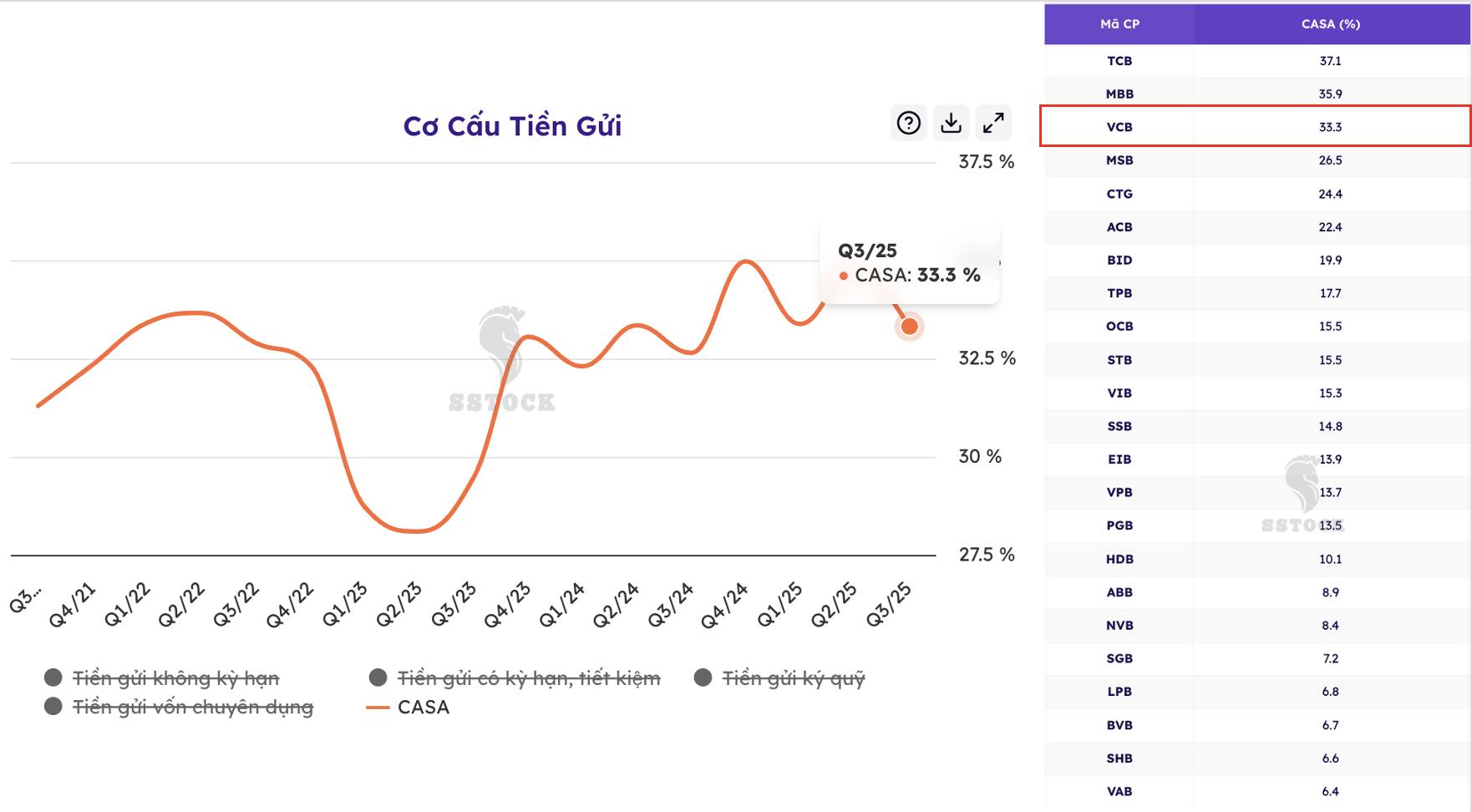

![]() 3. Lợi thế CASA – Bí quyết để có “nguồn vốn rẻ nhất hệ thống”

3. Lợi thế CASA – Bí quyết để có “nguồn vốn rẻ nhất hệ thống”

Một trong những lợi thế lớn nhất của Vietcombank chính là tỷ lệ CASA (tiền gửi không kỳ hạn) đạt tới 33,3%, chỉ đứng sau Techcombank và MBBank.

Điều này giúp Vietcombank có chi phí vốn (COF) chỉ khoảng 2,3%, thấp hơn rất nhiều so với trung bình ngành (3,7%).

![]() Nguồn vốn rẻ này giúp ngân hàng duy trì biên lợi nhuận ổn định (NIM ~2,6%), dù cho vay với lãi suất thấp để hỗ trợ nền kinh tế.

Nguồn vốn rẻ này giúp ngân hàng duy trì biên lợi nhuận ổn định (NIM ~2,6%), dù cho vay với lãi suất thấp để hỗ trợ nền kinh tế.

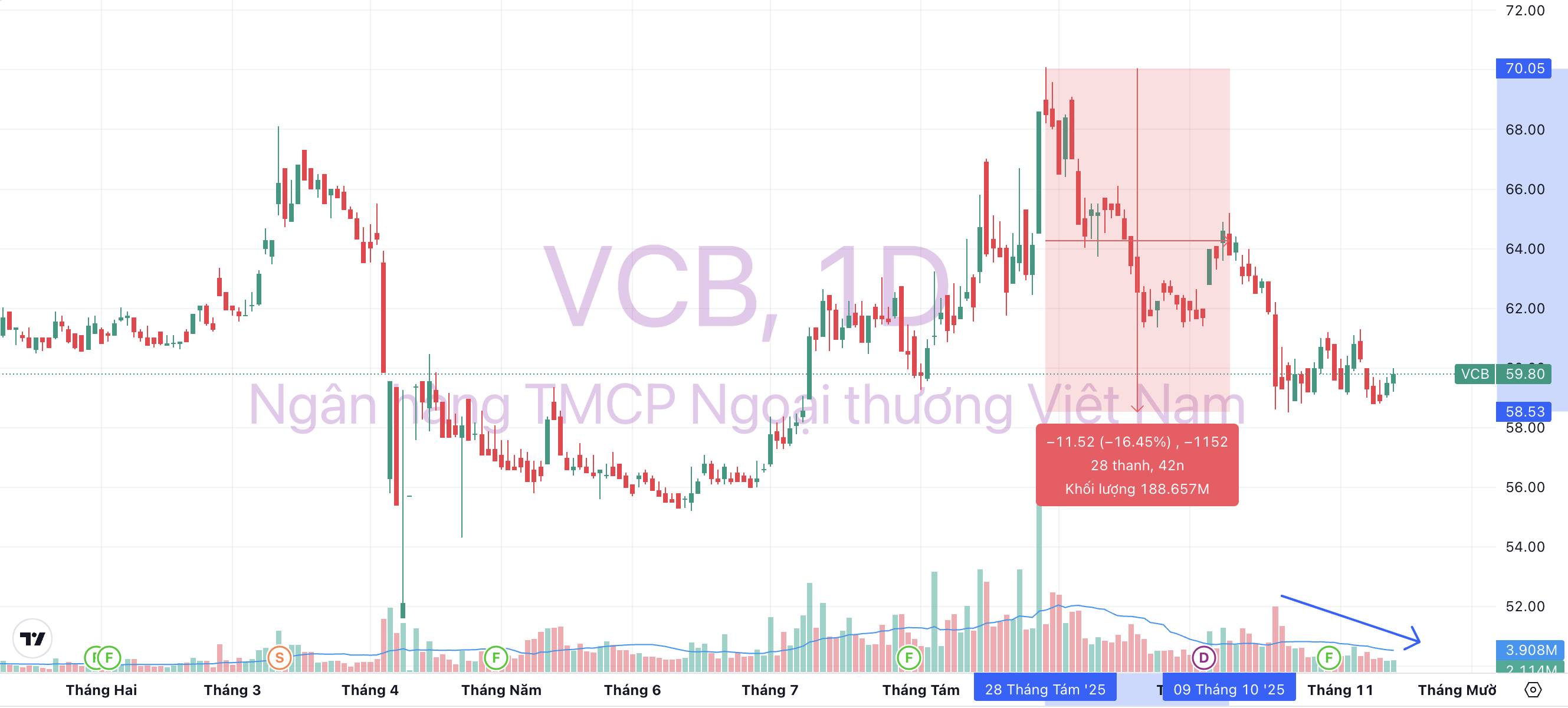

![]() 4. Định giá – “Không rẻ hơn trung bình ngành, nhưng rẻ hơn chính VCB trong quá khứ”

4. Định giá – “Không rẻ hơn trung bình ngành, nhưng rẻ hơn chính VCB trong quá khứ”

• P/B hiện tại ~2,2 lần, cao hơn trung bình ngành (1,5x), nhưng thấp hơn chính Vietcombank trong giai đoạn 2021–2022.

• Nếu so với các chu kỳ trước (sau Covid và khủng hoảng trái phiếu), VCB hiện đang chiết khấu khoảng 15% từ vùng đỉnh,

• Thanh khoản bán đang giảm dần → tín hiệu dòng tiền yếu đi ở bên bán.

![]() 5. Động lực tăng trưởng cho Quý 4/2025 và năm 2026

5. Động lực tăng trưởng cho Quý 4/2025 và năm 2026

Vietcombank đang đứng trước 3 cú hích lớn:

![]() Giải ngân đầu tư công:

Giải ngân đầu tư công:

• Chính phủ đặt mục tiêu hoàn thành 100% kế hoạch giải ngân năm 2025, hiện mới đạt khoảng 55% tính đến tháng 10 → quý 4 sẽ là giai đoạn bơm vốn mạnh.

• VCB là đầu mối chính trong nhóm ngân hàng nhà nước thực hiện dòng vốn này.

![]() Tăng vốn điều lệ mạnh:

Tăng vốn điều lệ mạnh:

• VCB vừa hoàn tất đợt tăng vốn điều lệ “khủng” ở Q1/2025, mở rộng đáng kể năng lực cho vay.

• Đây là bước chuẩn bị cho giai đoạn bơm tín dụng 2026–2027, khi kinh tế bước vào chu kỳ tăng trưởng mới khi mục tiêu tăng trưởng GDP phải đạt 2 con số (trên 10%) từ năm 2026.

![]() Chính sách tiền tệ ổn định – mặt bằng lãi suất thấp:

Chính sách tiền tệ ổn định – mặt bằng lãi suất thấp:

• Ngân hàng Nhà nước vẫn duy trì lãi suất điều hành thấp để hỗ trợ phục hồi kinh tế.

• VCB là “cánh tay nối dài” của chính phủ trong việc phân bổ dòng tiền, nên lợi thế huy động và cho vay luôn vượt trội.

![]() 6. Góc nhìn đầu tư – “Thay vì gửi tiết kiệm, hãy gửi niềm tin vào cổ phiếu VCB”

6. Góc nhìn đầu tư – “Thay vì gửi tiết kiệm, hãy gửi niềm tin vào cổ phiếu VCB”

Nếu bạn gửi tiết kiệm ở Vietcombank, mức lãi suất chỉ 5–6%/năm.

Nhưng nếu bạn mua cổ phiếu Vietcombank và nắm giữ 1 năm, khả năng sinh lời có thể đạt 12–15%/năm, cùng độ an toàn gần như tương đương.

Vì thế, đây là cổ phiếu phù hợp để mua gom dần, tích lũy theo thời gian, thay vì kỳ vọng “đánh nhanh thắng nhanh”.

Một khoản đầu tư an toàn, bền vững và có thể thắng cả lãi suất gửi tiết kiệm.

![]() Tham gia Cộng đồng đầu tư tại trang cá nhân để nhận điểm mua/bán cụ thể của VCB.

Tham gia Cộng đồng đầu tư tại trang cá nhân để nhận điểm mua/bán cụ thể của VCB.

![]() Vietcombank không dành cho người muốn “đánh nhanh”, mà dành cho những ai muốn “ăn chắc mặc bền” cùng nền kinh tế Việt Nam.

Vietcombank không dành cho người muốn “đánh nhanh”, mà dành cho những ai muốn “ăn chắc mặc bền” cùng nền kinh tế Việt Nam.