CỔ PHIẾU VCI – LÃI GẤP ĐÔI Q4/2025: PHỤC HỒI THẬT HAY CHỈ LÀ HIỆU ỨNG NỀN THẤP?

![]()

![]() Lợi nhuận Q4 tăng mạnh – Điểm khác biệt so với phần còn lại của ngành

Lợi nhuận Q4 tăng mạnh – Điểm khác biệt so với phần còn lại của ngành

-

Trong bối cảnh thanh khoản thị trường quý 4/2025 suy yếu rõ rệt, đa số các CTCK ghi nhận lợi nhuận giảm so với quý 3.

-

VCI là số ít giữ được đà tăng, thậm chí lợi nhuận quý 4 còn cao hơn quý 3 – đây là điểm rất đáng chú ý.

Điều này lý giải vì sao giá cổ phiếu VCI không thủng đáy như nhiều cổ phiếu chứng khoán khác, mà sớm tạo nền và hồi phục.

Điều này lý giải vì sao giá cổ phiếu VCI không thủng đáy như nhiều cổ phiếu chứng khoán khác, mà sớm tạo nền và hồi phục.

![]() Tuy nhiên, cần thẳng thắn nhìn nhận: một phần tăng trưởng đến từ nền lợi nhuận Q4/2024 khá thấp, nên mức “lãi gấp đôi” mang yếu tố so sánh.

Tuy nhiên, cần thẳng thắn nhìn nhận: một phần tăng trưởng đến từ nền lợi nhuận Q4/2024 khá thấp, nên mức “lãi gấp đôi” mang yếu tố so sánh.

![]()

![]() Cấu trúc lợi nhuận: VCI không chạy theo rủi ro ngắn hạn

Cấu trúc lợi nhuận: VCI không chạy theo rủi ro ngắn hạn

VCI có mô hình kinh doanh khác biệt so với nhiều CTCK khác:

![]() Tự doanh – an toàn hơn là đánh lớn

Tự doanh – an toàn hơn là đánh lớn

-

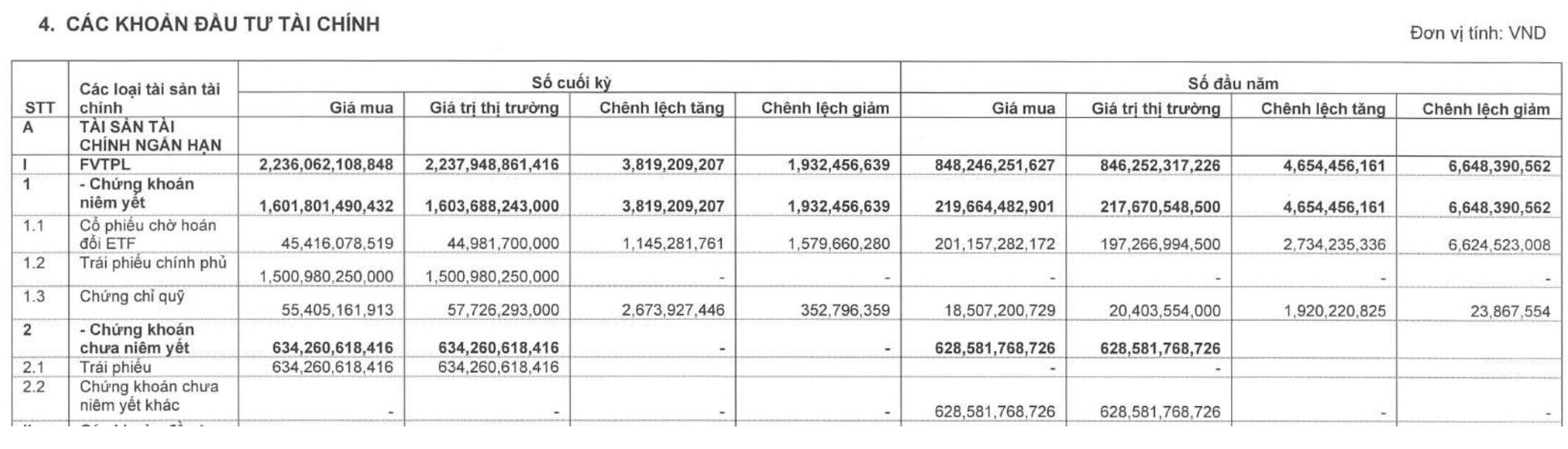

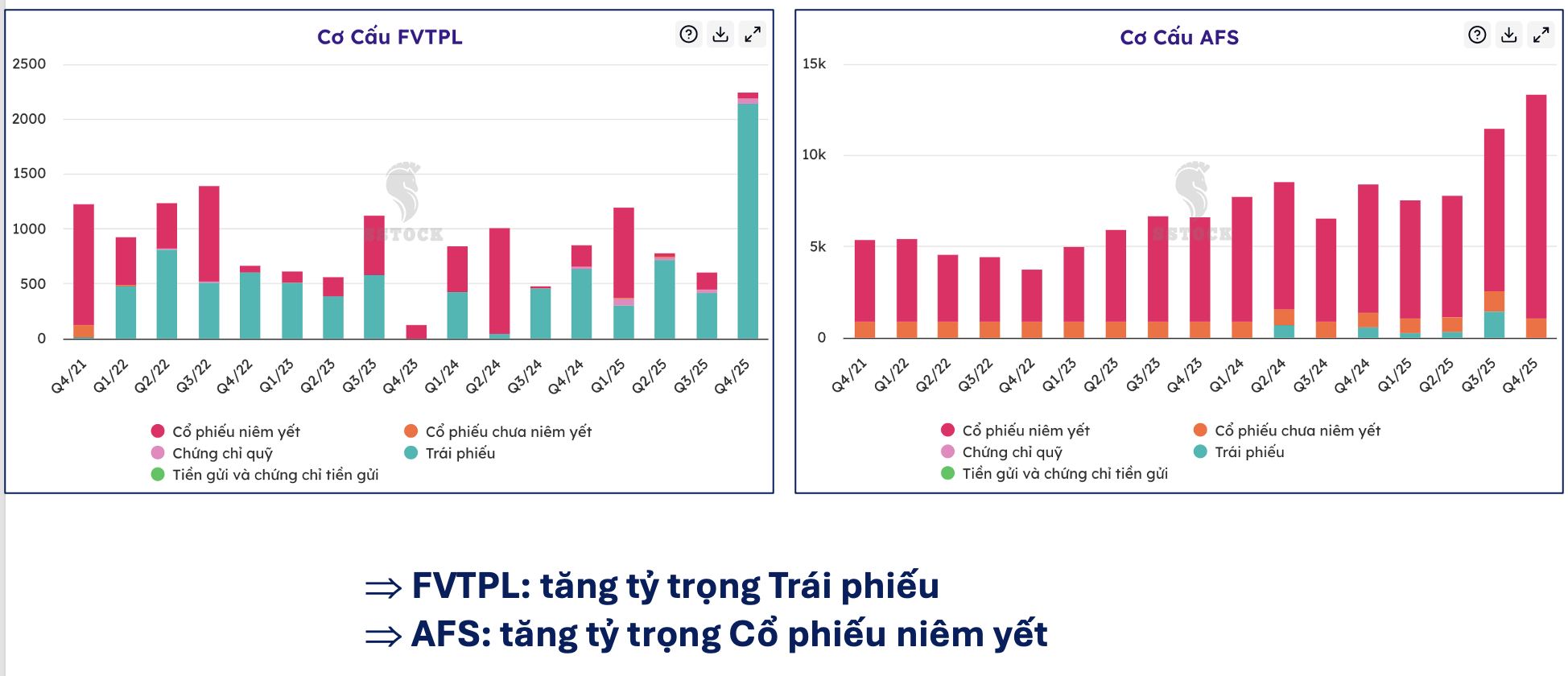

Tự doanh chiếm tỷ trọng lớn, nhưng phần tăng mạnh chủ yếu đến từ trái phiếu, đặc biệt là trái phiếu Chính phủ.

-

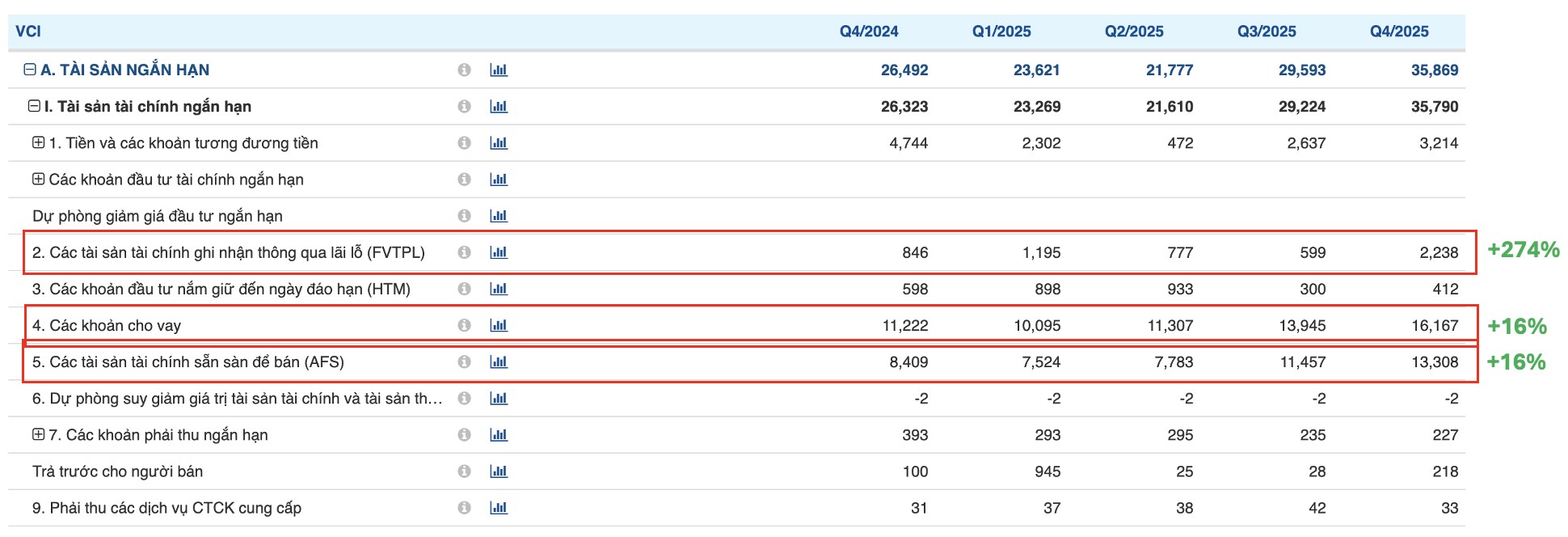

Danh mục FVTPL tăng mạnh (~+274% QoQ) nhưng thiên về ổn định, ít biến động, không phải “all-in cổ phiếu”.

![]() Điều này giúp lợi nhuận ổn định qua các quý, nhưng không tạo cú bứt phá mạnh nếu thị trường tăng nóng.

Điều này giúp lợi nhuận ổn định qua các quý, nhưng không tạo cú bứt phá mạnh nếu thị trường tăng nóng.

![]() AFS – nơi nhà đầu tư đang kỳ vọng

AFS – nơi nhà đầu tư đang kỳ vọng

-

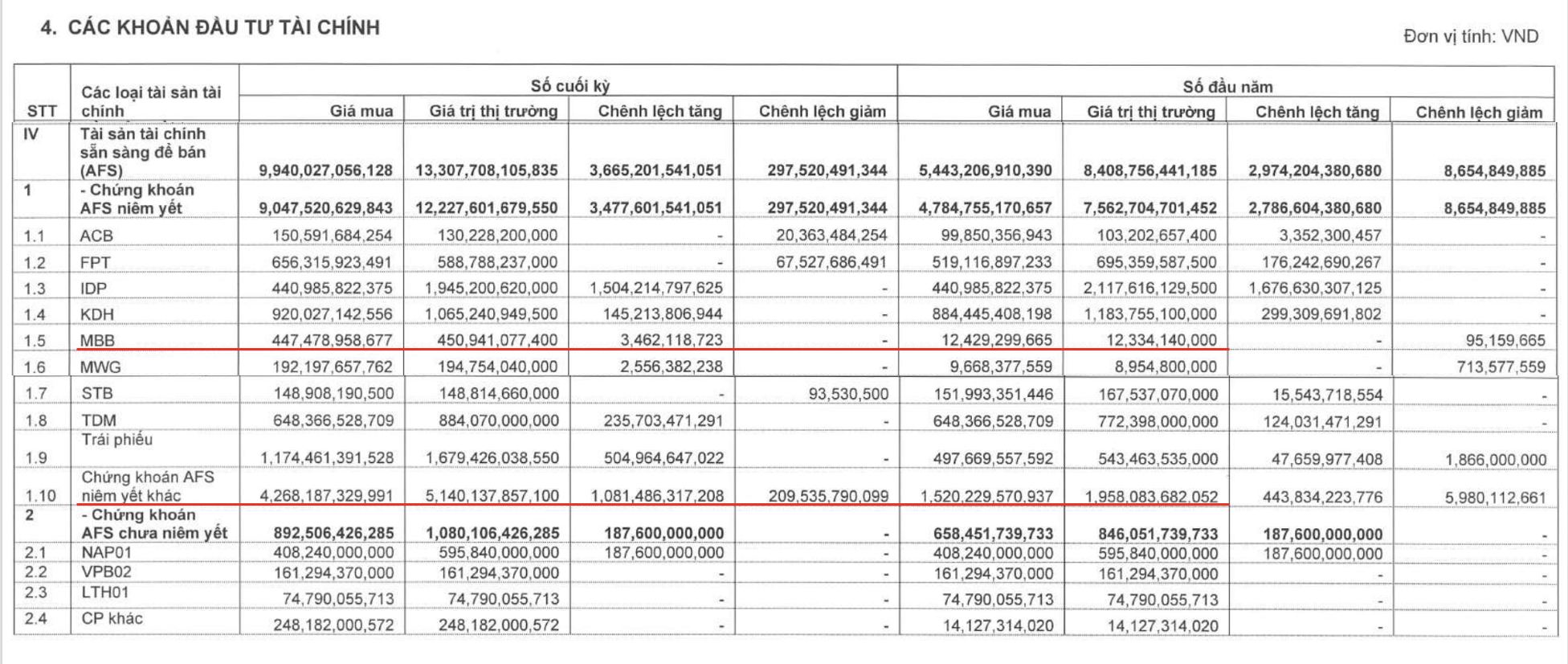

Danh mục AFS lớn gấp nhiều lần FVTPL, và đây mới là “vũ khí chiến lược” của VCI.

-

VCI đang nắm giữ những cổ phiếu nội tại tốt như: ngân hàng, bán lẻ, bất động sản khu dân cư, doanh nghiệp đầu ngành.

Khi thị trường thuận lợi và VCI hiện thực hóa lợi nhuận, AFS sẽ là động lực lớn cho lợi nhuận tương lai.

![]()

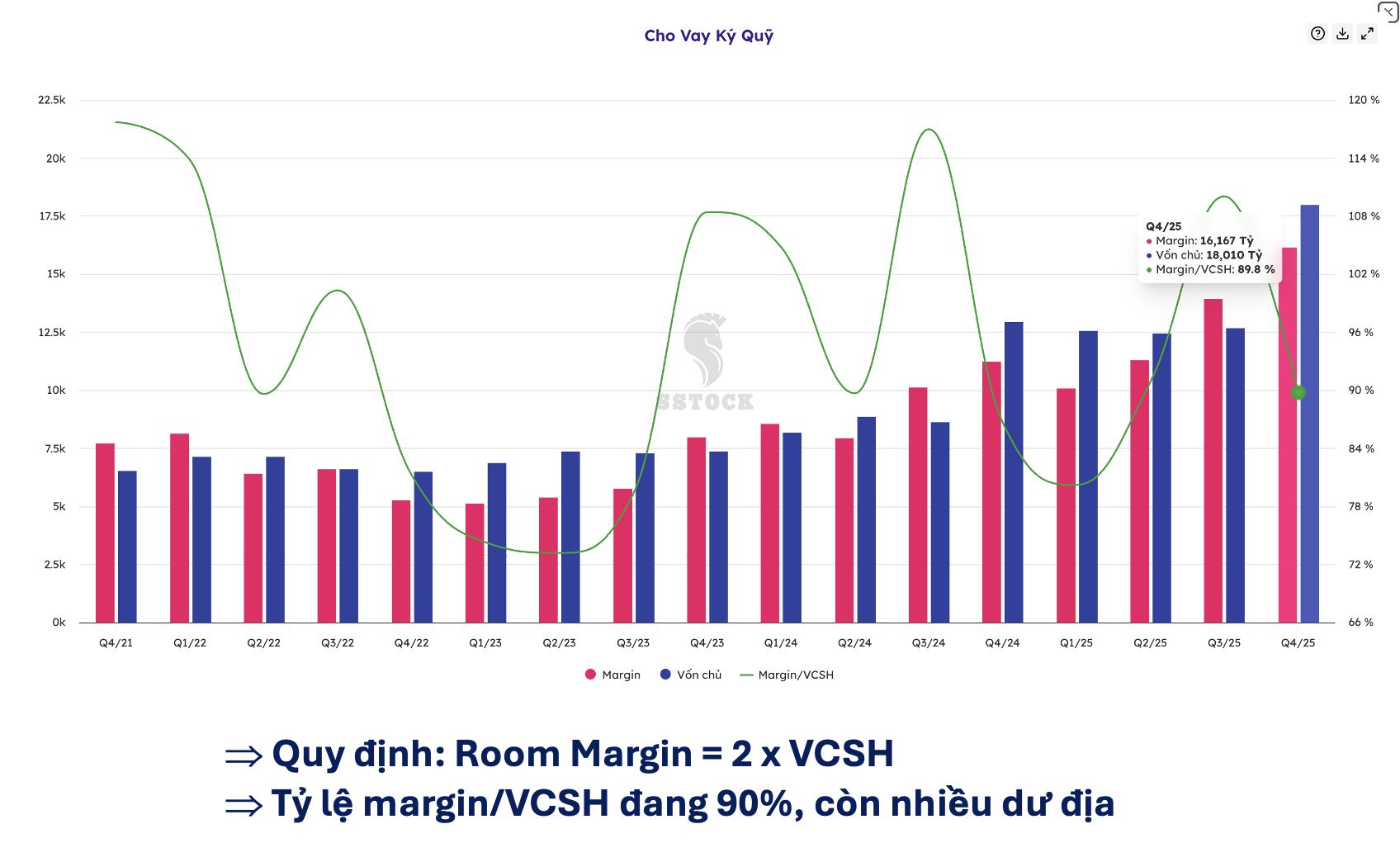

![]() Cho vay margin – Dư địa tăng trưởng rất lớn

Cho vay margin – Dư địa tăng trưởng rất lớn

-

Tỷ lệ margin/vốn chủ hiện chỉ khoảng ~90%, trong khi trần cho phép là 200%.

-

Trong bối cảnh nhiều CTCK nhỏ đã full room margin, dòng tiền có xu hướng dịch chuyển sang các công ty còn dư địa.

![]() Đây là động lực tăng trưởng trung hạn quan trọng cho VCI, đặc biệt nếu thanh khoản thị trường cải thiện trong 2026.

Đây là động lực tăng trưởng trung hạn quan trọng cho VCI, đặc biệt nếu thanh khoản thị trường cải thiện trong 2026.

![]()

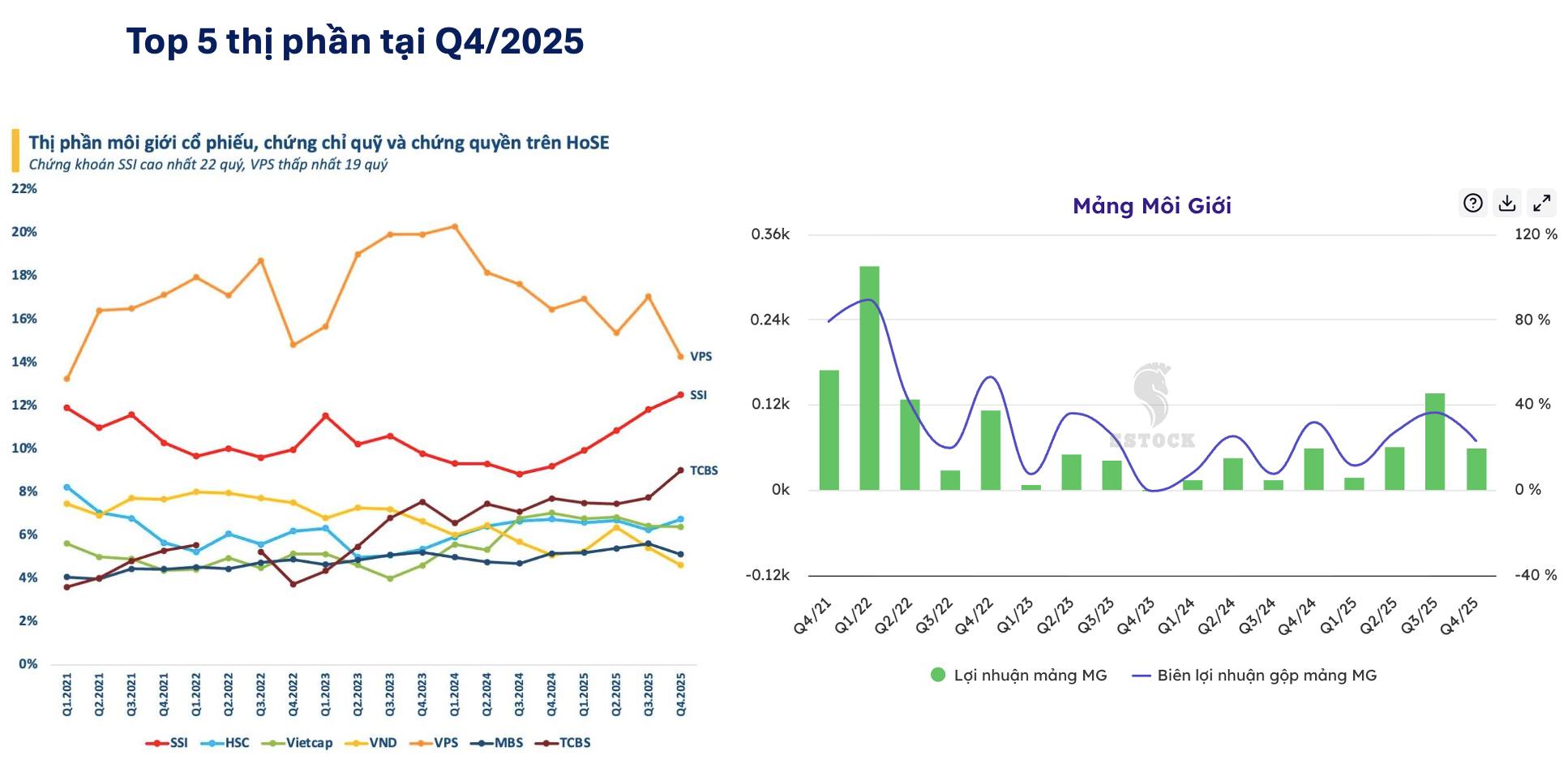

![]() Mảng môi giới – Điểm yếu cần thừa nhận

Mảng môi giới – Điểm yếu cần thừa nhận

-

Thị phần môi giới của VCI duy trì top 5 nhưng không tăng trưởng.

-

Chính sách chưa thực sự cạnh tranh khiến mảng này không phải động lực chính cho lợi nhuận.

![]() Tuy nhiên, xu hướng chung của ngành cho thấy biên lợi nhuận môi giới ngày càng mỏng, nên đây không phải yếu tố quyết định giá cổ phiếu dài hạn.

Tuy nhiên, xu hướng chung của ngành cho thấy biên lợi nhuận môi giới ngày càng mỏng, nên đây không phải yếu tố quyết định giá cổ phiếu dài hạn.

![]()

![]() Rủi ro & điểm trừ: Không có “câu chuyện” ngắn hạn

Rủi ro & điểm trừ: Không có “câu chuyện” ngắn hạn

-

VCI không tham gia cuộc đua sàn tài sản số, trong khi đây là câu chuyện có thể tạo sóng mạnh cho nhóm chứng khoán.

-

Điều này khiến VCI thiếu chất xúc tác ngắn hạn, giá cổ phiếu chủ yếu phản ánh nội tại thực tế, không phải kỳ vọng thông tin.

![]() Đây là lý do VCI phù hợp với nhà đầu tư trung – dài hạn, hơn là đánh sóng ngắn.

Đây là lý do VCI phù hợp với nhà đầu tư trung – dài hạn, hơn là đánh sóng ngắn.

![]()

![]() Định giá: Không rẻ nhưng đã chiết khấu

Định giá: Không rẻ nhưng đã chiết khấu

-

P/B hiện tại khoảng ~2,4x,

-

Thấp hơn trung bình lịch sử của chính VCI

-

Nhưng cao hơn mặt bằng chung ngành (~2x)

-

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về VCI.