VND vừa công bố lợi nhuận quý 1 giảm đến 40%, một con số khiến không ít nhà đầu tư giật mình. Nhưng đằng sau bức tranh lợi nhuận ‘xám màu’ này, liệu có ẩn chứa cơ hội vàng cho những ai dám kiên trì nắm giữ? Cổ phiếu này đang thực sự rẻ, hay đang báo hiệu điều gì nguy hiểm hơn? Đừng bỏ lỡ phân tích chi tiết bên dưới – nơi sự thật và cơ hội được hé lộ!

I. KẾT QUẢ KINH DOANH QUÝ 1/2025

-

Trong quý 1/2025, Công ty Chứng khoán VND ghi nhận kết quả kinh doanh không mấy khả quan khi hầu hết các mảng hoạt động chính đều sụt giảm, ngoại trừ khoản lãi từ tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL). Cụ thể, lãi từ FVTPL đạt gần 722 tỷ đồng, tăng 9% so với cùng kỳ năm trước, trở thành điểm sáng hiếm hoi trong bức tranh kinh doanh quý này. Tuy nhiên, các hoạt động khác lại cho thấy xu hướng giảm. Lãi từ các khoản nắm giữ đến ngày đáo hạn (HTM) giảm mạnh 36%, còn 91 tỷ đồng. Lãi từ cho vay ký quỹ cũng giảm nhẹ, đạt 300 tỷ đồng. Đặc biệt, doanh thu từ hoạt động môi giới chứng khoán lao dốc 41%, chỉ còn 134 tỷ đồng. Doanh thu từ bảo lãnh phát hành chứng khoán giảm gần 99%, chỉ đạt hơn 300 triệu đồng.

-

Trong bối cảnh doanh thu sụt giảm, chi phí hoạt động của VND lại tăng đáng kể, từ 309 tỷ đồng lên 451 tỷ đồng, tương ứng mức tăng gần 50%. Nguyên nhân chủ yếu đến từ khoản lỗ từ FVTPL, tăng mạnh 144% lên 315 tỷ đồng. Đồng thời, chi phí tài chính trong quý 1 cũng tăng hơn 42%, đạt 227 tỷ đồng. Những yếu tố này đã tác động tiêu cực đến lợi nhuận của công ty. Kết quả, lợi nhuận sau thuế quý 1 của VND chỉ còn 382 tỷ đồng, giảm gần 40% so với mức 617 tỷ đồng cùng kỳ năm trước.

-

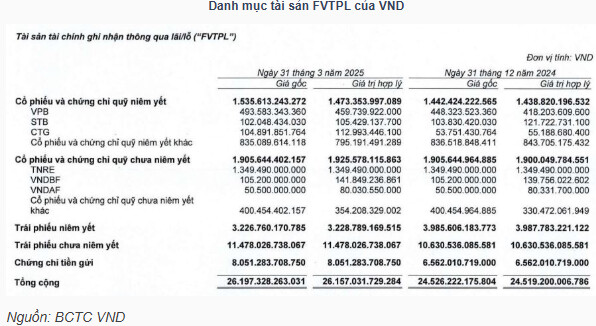

Tại thời điểm 31/03/2025, tổng tài sản của VND đạt hơn 50.000 tỷ đồng, tăng mạnh so với mức 44.294 tỷ đồng cuối năm 2024. Trong đó, nợ phải trả tăng 22%, lên gần 30.000 tỷ đồng, chủ yếu do công ty gia tăng vay ngắn hạn ngân hàng thêm gần 5.700 tỷ đồng trong kỳ. Danh mục tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) tính đến cuối quý 1 có giá gốc gần 26.200 tỷ đồng, tăng khoảng 1.600 tỷ đồng so với cuối năm ngoái. VND đã rót thêm 1.500 tỷ đồng vào cổ phiếu niêm yết và 1.900 tỷ đồng vào cổ phiếu chưa niêm yết, duy trì quy mô tương đương cuối năm 2024. Một số cổ phiếu nổi bật trong danh mục gồm VPB, STB và CTG, trong đó công ty đã tăng đầu tư vào CTG từ 54 tỷ đồng lên 105 tỷ đồng.

-

Ngoài ra, VND cũng gia tăng đầu tư vào trái phiếu chưa niêm yết và chứng chỉ tiền gửi, lần lượt tăng thêm 800 tỷ đồng và 1.500 tỷ đồng, nâng tổng giá trị lên 11.478 tỷ đồng và 8.052 tỷ đồng. Đồng thời, danh mục nắm giữ đến ngày đáo hạn cũng được bổ sung thêm 1.600 tỷ đồng, nâng quy mô lên 7.189 tỷ đồng. Các khoản cho vay ký quỹ (margin) tăng 8%, đạt 11.120 tỷ đồng.

-

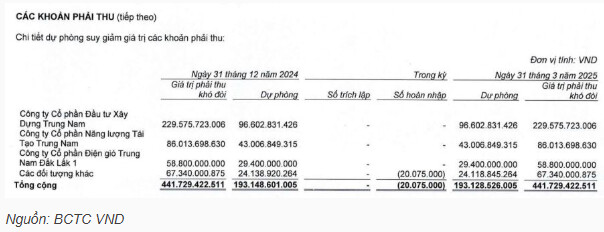

Một điểm đáng chú ý khác trong báo cáo tài chính là khoản phải thu khó đòi của VND lên đến gần 442 tỷ đồng, trong đó 374 tỷ đồng đến từ ba doanh nghiệp thuộc Trung Nam Group gồm CTCP Đầu tư Xây dựng Trung Nam, CTCP Năng lượng Tái tạo Trung Nam và CTCP Điện gió Trung Nam Đắk Lắk 1. Công ty đã trích lập dự phòng cho khoản phải thu khó đòi này hơn 193 tỷ đồng.

-

Tóm lại, quý 1/2025, VND đối mặt với nhiều thách thức khi hầu hết các mảng kinh doanh cốt lõi đều giảm sút, chi phí gia tăng trong khi lợi nhuận sụt giảm mạnh. Tuy nhiên, việc gia tăng quy mô tài sản tài chính và đầu tư cho thấy chiến lược mở rộng danh mục của công ty, dù tiềm ẩn không ít rủi ro trong bối cảnh thị trường còn nhiều biến động.

II. TRIỂN VỌNG QUÝ 2/2025

- Sự phục hồi của thị trường chứng khoán: Doanh thu của VND phần lớn gắn liền với diễn biến thị trường. Nếu thị trường chứng khoán hồi phục trong quý 2, giá trị danh mục FVTPL có thể tăng trở lại, giảm lỗ và thậm chí ghi nhận lãi, đồng thời thúc đẩy hoạt động môi giới, margin và bảo lãnh phát hành.

-

Gia tăng nhu cầu vay margin: Quý 1, khoản cho vay margin của VND đã tăng 8% so với cuối năm 2024. Nếu thị trường có tín hiệu tích cực, nhà đầu tư sẽ tiếp tục vay margin nhiều hơn, giúp công ty tăng lãi từ hoạt động cho vay ký quỹ – vốn là một nguồn thu quan trọng. Với tệp khách lâu năm thì vấn đề giữ được đà tăng chậm về margin ở thời điểm hiện tại không phải là khó nhưng để đột phá hơn VND cần linh hoạt thu hút khách mới để mở rộng hơn về vấn đề margin.

-

Định giá lại danh mục đầu tư: Danh mục FVTPL của VND tập trung vào các cổ phiếu ngân hàng lớn như VPB, STB, CTG – nếu nhóm này phục hồi trong quý 2, giá trị danh mục sẽ tăng, giúp giảm lỗ hoặc ghi nhận lãi từ FVTPL. Danh mục chiếm tỷ trọng lớn vẫn là bank. Đặc tính của bank là chậm và tương đối ổn định. Căn bản là danh mục của VND đang cho thấy họ đang đặt cược là thị trường lên vì bank chiếm tỷ trọng lớn trong thị trường vì vậy bank lên là thị trường lên. Vì vậy xu hướng của bank (hoặc nói cách khác là thị trường) thời gian tới sẽ quyết định lãi lỗ tự doanh của VND chứ không phải là các mã có câu chuyện riêng.

-

Kiểm soát chi phí hoạt động: Quý 1 chi phí hoạt động tăng mạnh, nếu VND có biện pháp cắt giảm hoặc tối ưu chi phí trong quý 2, biên lợi nhuận sẽ được cải thiện, giảm áp lực lên lợi nhuận ròng.

-

Tăng cường thu hồi công nợ khó đòi: Khoản phải thu khó đòi gần 442 tỷ đồng, nếu thu hồi được một phần, hoặc xử lý giảm nợ xấu, sẽ giúp giảm áp lực trích lập dự phòng và cải thiện lợi nhuận.

-

Đa dạng hóa sản phẩm tài chính: Nếu VND phát triển thêm các sản phẩm tài chính như chứng quyền, phái sinh, ETF… để thu hút nhà đầu tư, có thể bổ sung nguồn thu ngoài hoạt động môi giới truyền thống.

III. KẾT LUẬN

- Câu chuyện của VND đến cuối cùng vẫn là sự thay đổi để thích ứng với thời đại. VND từng là một trong những công ty chứng khoán được yêu thích bởi phần mềm giao dịch hiện đại. Nhưng qua thời gian họ đã chậm hơn so với các đối thủ về mặt cập nhật. Vấn đề của VND chỉ đơn giản họ phải thay đổi để thích ứng. Bản thân em Linh là làm môi giới chứng khoán nên rất hiểu, khách giao dịch quen VND rất ngại đi chỗ khác vì họ đã quen app VND đó giờ và theo đa số khách hàng sử dụng lâu năm thì thấy app VND tiện. Tại sao có lợi thế mạnh nhưng lại để tụt hậu để rồi mất đi vị trí vốn phải là của mình? Thêm một điều với VND đó chính là danh mục tự doanh của họ. Đang phân bổ vào một ngành quá nhiều việc này chẳng khác nào là đặt cược vào một hướng. Thành thì thành công rất lớn nhưng nếu có vấn đề gì thì hậu quả không nhỏ. Còn về vấn đề của Trung Nam thì tạm thời coi như là đã có hướng xử lý, quan trọng là em có tin tức quan trọng về Trung Nam để cả nhà có thể yên tâm chủ động nắm giữ mà không bị ảnh hưởng từ những tin tức về vấn đề này. Anh chị nào cần thông tin đặc biệt về Trung Nam thì liên hệ ngay Zal.0 096.996.5276 (Linh). Để em Linh gửi mình câu chuyện chi tiết về Trung Nam và nếu anh chị vẫn còn đang thắc mắc về các điểm mua bán và kháng cự của VND trong quý 2/2025 thì cả nhà liên hệ ngay để em gửi mình bản kế hoạch chi tiết về VND. Trong bản kế hoạch sẽ có các điểm mua điểm bán, điểm hỗ trợ kháng cự và tin tức sẽ được chia sẻ trước để cả nhà chủ động trong việc xu hướng của VND thời gian tới.

Cổ Phiếu VND: Lợi Nhuận Quý 1 Giảm 40% - Có Phải Cơ Hội Nắm Giữ?